Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Приложение 1161

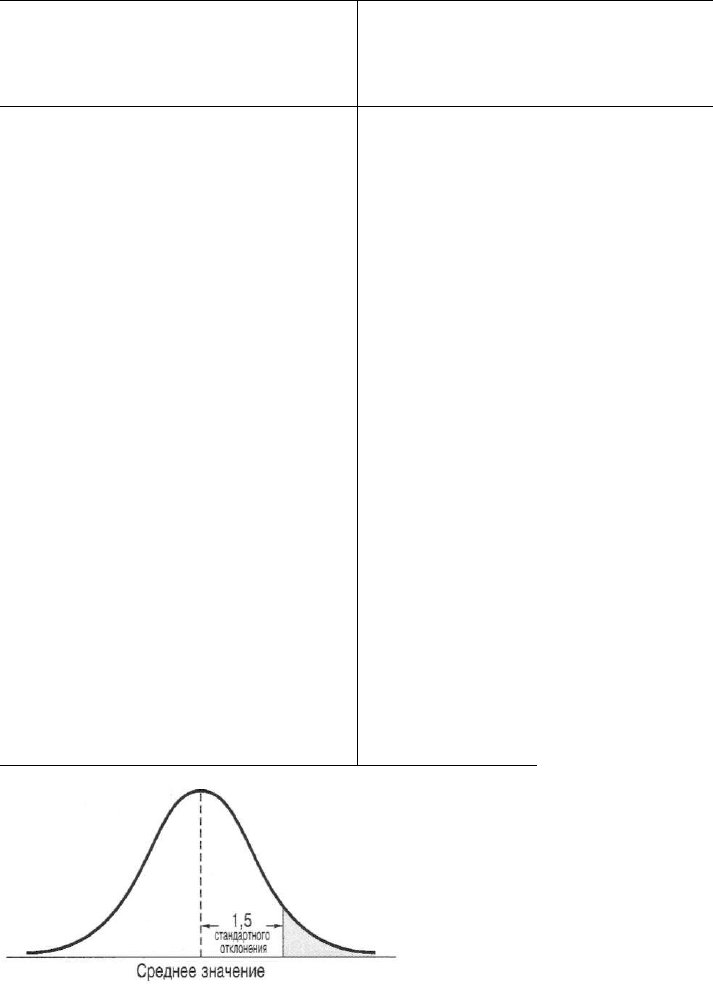

Таблица V. Площадь под кривой нормального распределения, отстоящая

на Z стандартных отклонений слева или справа от среднего значения

Количество

стандартных от-

клонений от

среднего значе-

ния

(Z)

Площадь нор-

мального распре-

деления влево или

вправо(серая об-

ласть)

Количество стан-

дартных отклоне-

ний от среднего

значения (Z)

Площадь

нормального

распределения

влево или вправо

(серая область)

0,00 0,5000 1,55 0,0606

0,05 0,4801 1,60

0,0548

0,10 0,4602

1,65

0,0495

0,15

0,4404

1,70 0,0446

0,20

0,4207

1,75

0,0401

0,25

0,4013

1,80

0,0359

0,30 0,3821

1,85 0,0322

0,35 0,3632 1,90

0,0287

0,40 0,3446

1,95 0,0256

0,45 0,3264

2,00

0,0228

0,50

0,3085

2,05 0,0202

0,55 0,2912

2,10 0,0179

0,60

0,2743

2,15

0,0158

0,65

0,2578

2,20

0,0139

0,70

0,2420 2,25 0,0122

0,75 0,2264

2,30 0,0107

0,80 0,2119

2,35 0,0094

0,85 0,1977

2,40 0,0082

0,90

0,1841 2,45 0,0071

0,95

0,1711

2,50

0,0062

1,00 0,1577 2,55 0,0054

1,05 0,1469 2,60 0,0047

1,10

0,1357 2,65 0,0040

1,15 0,1251

2,70

0,0035

1,20 0,1151 2,75 0,0030

1,25 0,1056 2,80 0,0026

1,30

0,0968

2,85

0,0022

1,35

0,0885

2,90 0,0019

1,40

0,0808

2,95

0,0016

1,45

0,0735

3,00

0,0013

1,50

0,0668

Таблица V показывает площадь нор-

мального распределения, отстоящую на

Z стандартных отклонений влево или

вправо от среднего значения какого-

либо параметра. Если вы хотите узнать

площадь под кривой распределения (т.е.

вероятность нахождения интересующе-

го вас значения) на расстоянии в 1,5

(или больше) стандартного отклонения

от среднеарифметического значения, то

она изображена серой областью на ри-

сунке слева. В таблице V мы видим, что это соответствует 6,68% от общей площади под кри-

вой нормального распределения. Таким образом, мы можем сказать, что вероятность того, что

фактическая доходность будет превышать среднее значение на 1,5 стандартного отклонения,

равна 6,68%.

Словарь терминов

Примечание. В квадратных скобках указана глава, в которой впервые приве-

дено определение соответствующего термина.

Определения терминов, которые отсутствуют в словаре, можно найти в разде-

ле

"Словарный портал"

на

Web-сайте данного учебника—

Wachowicz's

Web World

(www.

web

.

utk.

edu/~

j

wachowi/glossary.

html)

ABC метод управления товарно-материальными запасами (ABC method of

inventory control) —

метод,

в

соответствии

с

которым управлению доро-

гими элементами товарно-материальных запасов уделяется больше вни-

мания, чем управлению дешевыми [глава 10].

Автоматически возобновляемое соглашение о кредите (револьверный кре-

дит) — формальное, имеющее юридическую силу, обязательство о предос-

тавлении в конкретный период времени кредита в размере до определен-

ной максимальной суммы [главы 11 и 21].

Аккредитив (letter of credit

—

L/C) — обязательство третьей стороны

(обычно банка) при определенных условиях выплатить какому-либо лицу

определенную сумму денег при определенных условиях. Часто использу-

ется в качестве гарантии платежей по долговым обязательствам [глава И].

Акции, не зарегистрированные на бирже

(letter stock) —

размещенные част-

ным образом обыкновенные акции, которые нельзя немедленно перепро-

дать [глава 19].

Акционерный (собственный) капитал

(shareholders' equity) —

общая сумма

активов за вычетом общей суммы обязательств, или, иными словами, ба-

лансовая стоимость обыкновенных акций фирмы по номиналу плюс до-

полнительно оплаченный капитал и нераспределенная прибыль \глава 6\.

1164 Словарь терминов

Альтернативный минимальный налог (alternative minimum tax — АМТ) —

альтернативный метод подсчета налогов, основанный на обычной обла-

гаемой налогом прибыли налогоплательщика, увеличенной на определен-

ные

налоговые преимущества, собирательно называемые

tax

perference

items.

Налогоплательщик выплачивает большую

из

двух величин: стан-

дартного налога или АМТ [глава 21].

Амортизационная база (depriciable basis) — для налоговых целей: полно-

стью уплаченная стоимость актива. Это сумма, которая с течением време-

ни может быть списана по закону в целях налогообложения [глава 12].

Амортизация (depreciation) — систематическое перенесение стоимости ос-

новного капитала на создаваемую продукцию в течение определенного пе-

риода времени с целью предоставления финансовой отчетности, налого-

вой отчетности или того и другого [глава 2].

Анализ безубыточности (break-even analysis) — метод исследования соот-

ношения между постоянными издержками, переменными издержками,

прибылью и объемом продаж [глава 16].

Анализ безубыточности в рамках коэффициентов EBIT-EPS (EBIT-EPS

break-even analysis) — анализ влияния различных альтернативных струк-

тур финансирования на величину прибыли на одну акцию. Точка безубы-

точности соответствует такому уровню EBIT, при котором EPS одинакова

для двух (или нескольких) альтернативных структур капитала [глава 16].

Андеррайтинг, или гарантируемое размещение ценных бумаг (underwriting) —

принятие на себя риска эмитента, заключающегося в невозможности продажи

ценных бумаг по установленной цене, для чего эти ценные бумаги покупаются

у

эмитента

с

целью перепродажи всем желающим; называется также твердым

обязательством

при

андеррайтинге (firm

commitment underwriting)

[глава 19].

Аннуитет (annuity) — ряд равных денежных выплат или поступлений, происхо-

дящих через указанное число периодов.

В

случае обычного аннуитета

(ordinary annuity) выплаты или денежные поступления имеют место в конце

каждого периода,

а в

случае срочного аннуитета

(annuity due)

—

в

начале каж-

дого периода [глава 3].

Арбитраж (arbitrage) — нахождение двух активов, которые, в принципе, ни-

чем не отличаются друг от друга, покупка более дешевого из них и прода-

жа более дорогого [глава 17].

Аренда (lease) — договор, в соответствии с которым одна сторона, арендода-

тель (владелец) имущества, соглашается предоставить право на использо-

вание этого имущества другому лицу, арендатору, получая за это периоди-

ческие арендные платежи [глава 21].

Аренда активов, частично приобретенных в кредит (leveraged leasing) —

арендное соглашение, в соответствии с которым арендодатель предостав-

ляет определенную долю (обычно от 20 до 40%) стоимости арендуемого

имущества, а сторонние кредиторы обеспечивают остаток финансирова-

ния [глава 21].

Арендованный почтовый ящик (lockbox) — почтовый ящик на почте, обслу-

живаемый банком клиента, в который поступают на имя данного клиента

Словарь терминов 1165

переводы денежных средств. Почтовые ящики, арендованные

для

торгово-

розничных операций, обслуживают большое количество переводов мелких

и

средних сумм, тогда

как

почтовые ящики, арендуемые

для

обслуживания

оптовых сделок, предназначаются

для

осуществления небольшого объема

переводов крупных денежных сумм [глава 9].

Баланс, балансовый отчет (balance sheet) — документ, характеризующий

финансовое состояние фирмы на определенную дату и отражающий об-

щую сумму ее активов, равную сумме ее обязательств и собственного ка-

питала [глава 6].

Балансовая стоимость

(book value)

—

1)

актива: стоимость этого актива

по

данным бухгалтерского баланса, т.е. его первоначальная стоимость минус

накопленный износ;

2)

фирмы: стоимость суммарных активов этой фир-

мы, из которой вычтены ее обязательства и стоимость привилегированных

акций (по данным бухгалтерского баланса) [глава 4].

Балльная система определения кредитоспособности (credit-scoring sys-

tem) — система, используемая в ходе принятия решения о предоставлении

кредита путем присвоения разным характеристикам, определяющим кре-

дитоспособность клиента, определенного числового значения [глава 10].

Банковские акцепты (bankers' acceptances — BAs) — краткосрочные коммер-

ческие векселя, по которым банк (поставив на них отметку "акцептовано")

обязуется выплатить владельцу номинальную стоимость при наступлении

срока платежа [главы 9 и 11].

Банкротство (cash insolvency) — неспособность фирмы своевременно произ-

водить выплаты по своим долговым обязательствам [глава 16].

Безрисковый эквивалент (certainty equivalent — СЕ) — сумма денег, гаран-

тированное получение которой в некоторый момент времени порождает

состояние индифферентности — невозможности сделать четкий выбор

между нею и негарантированным доходом, получение которого ожидается

на тот же момент времени [глава 5].

"Белый рыцарь" (white knight) — дружественный покупатель, приглашен-

ный компанией, которую намереваются купить. Он скупает акции у ком-

паний-агрессоров или пускает в ход дружественное контрпредложение,

чтобы расстроить первоначальные недружественные предложения о по-

купке [глава 23].

Бескупонная облигация (zero-coupon bond) — облигация, которая не преду-

сматривает периодических выплат процентов, а продается со значитель-

ным дисконтом относительно ее номинальной стоимости; инвесторы по-

лучают выгоды за счет роста ее рыночной цены [глава 4].

Бессрочная (пожизненная) рента

(perpetuity)

—

обычный аннуитет, проце-

дуры выплаты или получения которого продолжаются "до бесконечности"

[глава 3].

"Бросовые" облигации (junk bonds) — высокорисковые, высокодоходные

(зачастую необеспеченные) облигации; рейтинг таких облигаций, как пра-

вило, ниже инвестиционного класса [глава 20].

1166 Словарь терминов

Брутто-оборотный капитал (gross working capital) — инвестиции предприятия

в оборотные активы, такие как денежные средства, рыночные ценные бума-

ги, дебиторская задолженность, товарно-материальные запасы [глава 8].

Будущая (конечная) стоимость (future value, terminal value) — стоимость

имеющейся в настоящее время суммы денег (или последовательности

платежей) в какой-то момент времени в будущем, оцениваемая с учетом

заданной процентной ставки [глава 3].

Валютный курс (exchange rate) — количество единиц одной валюты, которое

можно купить за одну единицу другой валюты [глава 24].

Валютный курс "спот", спотовый валютный курс (spot exchange rate)—

курс на данный момент для обмена одной валюты на другую для немед-

ленной поставки [глава 24].

Валютный опцион (currency option) — контракт, дающий его владельцу пра-

во купить (опцион "колл") или продать (опцион "пут") определенное ко-

личество иностранной валюты по установленной цене до наступления оп-

ределенной даты (даты истечения) [глава 24].

Варрант (warrant) — относительно долгосрочный опцион на покупку обык-

новенной акции по установленной цене исполнения на установленный пе-

риод времени [глава 22].

Взаимная компенсация требований и обязательств (netting) — система

взаимозачета, при которой закупки в других странах среди участвующих

дочерних фирм одной и той же компании осуществляются таким образом,

что каждый участник платит или получает только чистую сумму, соответ-

ствующую своим покупкам или продажам внутри всей сети компаний

[глава 24].

Взаимные фонды денежного рынка (money market mutual funds — MMF) —

взаимные фонды, которые используют привлеченные денежные средства

мелких инвесторов для вложения их в инструменты денежного рынка

с большим номиналом [глава 9].

Взаимоисключающий проект (mutually exclusive project) — проект, приня-

тие которого препятствует принятию одного или нескольких альтерна-

тивных проектов [глава 13].

Виртуальная корпорация (virtual corporaton) — форма организации бизнеса,

которая включает широкомасштабный аутсорсинг (передачу субподряд-

чикам) деловых функций [глава 23].

Вмененные (альтернативные) издержки (opportunity cost) — потери, яв-

ляющиеся результатом того, что не были использованы инвестиционные

альтернативные возможности, ближайшие по своей эффективности к рас-

сматриваемому проекту [глава 12].

Внутренняя ставка доходности инвестиций (internal rate of return — IRR) —

ставка дисконтирования, которая уравнивает приведенную стоимость бу-

дущих денежных поступлений от реализации инвестиционного проекта

и стоимость первоначальных инвестиций [глава 13].

Словарь терминов 1167

Временная структура (зависимость) процентных ставок (term structure of

interest rates) — взаимосвязь между доходностью и сроком погашения

денных бумаг, различающихся только продолжительностью времени

до

наступления срока

их

погашения [глава 2].

3ременный оборотный капитал

(temporary working capital)

—

изменяющая-

ся величина оборотных активов, необходимых для удовлетворения сезон-

ных

потребностей [глава 8].

Время реализации заказа (lead time) — время между размещением заказа на

определенные виды товарно-материальных запасов и моментом поступле-

ния заказанной продукции в товарные запасы фирмы [глава 10].

Встречная торговля (countertrade) — общий термин для бартерной и других

форм торговли, которые включают продажу между различными государ-

ствами товаров или услуг, которые оплачиваются полностью или частично

путем передачи товаров или услуг из иностранной державы [глава 24].

Вторичный рынок (secondary market) — рынок для уже существующих вы-

пусков ценных бумаг [главы 2 и 19].

Выделение части собственного капитала (equity carve-out) — публичная

продажа акций дочерней компании, в которой материнская компания про-

должает сохранять контроль [глава 23].

Выкуп акций (stock repurchase) — выкуп фирмой-эмитентом своих акций

либо

на

открытом (вторичном) рынке, либо путем тендера

(self-tender of-

fer) [глава 18].

Выкуп за счет кредита (leveraged buyout — LBO) — покупка контрольного

пакета или всех активов компании, дочерней компании или подразделения

компании группой инвесторов, осуществляемая главным образом за счет

займа [глава 23].

Выкуп компании менеджментом (management buyout — МВО) — выкуп за

счет кредита (leveraged buyout — LBO), при котором значительная доля

акционерного капитала оказывается у руководителей компании [глава 23].

Выкупленные акции (treasury stock) — обыкновенные акции, которые были

выкуплены и хранятся в финансовом отделе (treasury) компании-

эмитента [главы 18 и 20].

Гарантия (обеспечение) ссуды (securuty [collateral]) — активы, предостав-

ляемые заемщиком в качестве залога, для обеспечения выплаты ссуды. Ес-

ли заемщик оказывается не в состоянии расплатиться по долгам, кредитор

может продать это обеспечение и оплатить задолженность [глава 11].

"Голландский" аукцион (аукцион со снижением цен, до тех пор, пока не

найдется покупатель) (Dutch-auction) — процедура покупки (продажи)

ценных бумаг, названная в честь системы, использовавшейся на цветоч-

ных аукционах в Голландии. Покупатель (продавец) изучает цены в опре-

деленном ценовом диапазоне — обычно для крупного пакета акций или

облигаций. Оценив имеющийся в его распоряжении диапазон предложе-

ний цен, покупатель (продавец) выбирает минимальную цену, позволяю-

щую ему приобрести (продать) весь пакет [глава 18].

1168 Словарь терминов

Голосование путем простого большинства (majority-rule voting) — метод

выбора совета директоров корпорации, при котором каждая обыкновенная

акция, находящаяся на руках у акционеров компании, обладает правом

одного голоса за каждый вакантный директорский пост; называется также

уставным голосованием

(statutory

voting)

[глава 20].

График амортизации (amortization schedule) — таблица, в которой отобра-

жается график выплаты процентов по займу и основной суммы займа.

Этот график должен предусматривать полное погашение займа к заранее

обусловленному сроку [глава 3].

График безубыточности (break-even chart) — графическое представление

соотношения между совокупными доходами и совокупными издержками

для различных уровней производства и продаж, демонстрирующее облас-

ти получения прибыли и убытков [глава 16].

Группировка дебиторской задолженности по срокам возникновения (aging

accounts receivable) — процесс классификации счетов к получению по

критерию времени, прошедшего с момента их выставления на определен-

ную дату [глава 6].

Гудвил, деловая репутация (goodwill) — нематериальные активы поглощае-

мой фирмы. Гудвил проявляется в том, что поглощающая фирма платит за

активы больше, чем следует из их балансовой стоимости. Гудвил подле-

жит амортизации [глава 23].

Дата "без прав" (ex-rights date) — первый день, когда покупатель акций уже

не получает права подписки на дополнительные акции на основании не-

давно объявленного предложения о продаже прав [глава 19].

Дата "исключая дивиденды" (ex-dividend date) — первый день, когда поку-

патель акций лишается права на получение недавно объявленных диви-

дендов [глава 18].

Дата выплаты дивидендов (payment date) — день, когда корпорация факти-

чески выплачивает объявленные дивиденды [глава 18].

Дата объявления о дивидендах (declaration date) — день, когда совет дирек-

торов объявляет дату следующей выплаты дивидендов и их величину

[глава 18].

Дата регистрации акционеров (record date) — дата, устанавливаемая советом

директоров в случае объявления дивидендов; к этому дню каждый инве-

стор должен зарегистрироваться в качестве акционера, что дает ему право

на получение предстоящих дивидендов [глава 18].

Двойное налогообложение (double taxation). Налогообложение одной и той

же прибыли дважды. Классическим примером двойного налогообложения

является налогообложение прибыли на корпоративном уровне — и по-

вторное обложение ее налогом как дивидендного дохода (при получении

дивидендов акционерами) [глава 2].

Двухъярусное предложение о приобретении (two-tier tender offer) — пред-

ложение о приобретении, при котором покупатель предлагает лучшую це-

ну первого уровня (например, повышенную цену или оплату деньгами) за

Словарь терминов 1169

определенное максимальное количество акций (или процент акций) и од-

новременно предлагает купить оставшиеся акции по цене второго уровня

i например, по заниженной цене и/или использовать при расчете акции

вместо денег) [глава 23].

дебиторская задолженность (accounts receivable) — денежные суммы, ко-

торые должны фирме клиенты, приобретшие у нее в кредит какие-либо

продукты или услуги. Дебиторская задолженность представляет собой

оборотные активы, и ее также называют счетами дебиторов (или счетами

к получению) [глава 10].

Действительная (внутренняя) стоимость (intrinsic value) — цена, которую

ценная бумага "должна была бы иметь", если исходить из всех факторов,

сказывающихся на оценке ее стоимости [глава 4].

Деловой риск (business risk) — неопределенность, органически присущая

бизнесу фирмы. Ее влияние проявляется в изменчивости операционной

прибыли (EBIT) фирмы [глава 16].

Денежные дивиденды (cash dividend) — денежные выплаты акционерам из

прибыли корпорации. Обычно осуществляются поквартально [глава 2].

Денежные эквиваленты (cash equivalents) — высоколиквидные, краткосроч-

ные, свободнообращающиеся на рынке ценные бумаги, легко преобразуе-

мые в денежные средства и имеющие, как правило, период погашения не

более трех месяцев с момента приобретения [глава 6].

Денежный рынок (money market) — рынок краткосрочных (исходный срок

погашения — не более одного года) государственных и корпоративных

долговых ценных бумаг. Он также включает государственные ценные бу-

маги, при первоначальном выпуске которых предполагался срок погаше-

ния более одного года, но в настоящий момент срок их погашения истекает

раньше, чем через год [глава 2].

Дерево вероятностей (probability tree) — графический или табличный под-

ход к организации возможных последовательностей денежных потоков,

генерируемых инвестиционным предложением. Такое представление на-

поминает ветви дерева. Каждая полная ветвь представляет какую-то одну

из возможных последовательностей денежных потоков [глава 14].

Дефицит (stockout) — недостаточность наличных товарно-материальных за-

пасов для выполнения заказа покупателя [глава 6].

Дефолт (default) — неспособность выполнить условия финансового контрак-

та, например выплатить основную сумму долга или проценты по нему

[глава 2].

Дивидендная доходность (dividend yield) — ожидаемое значение годовых

дивидендов, деленное на рыночную цену акций [глава 18].

Дивиденды, выплачиваемые акциями (stock dividend) — передача дополни-

тельных акций акционерам компании. Часто используется вместо денеж-

ных дивидендов (или помимо них) [глава 18].

Дисконт по облигации (bond discount) — величина на которую номинальная

стоимость облигации превышает ее текущую, рыночную, цену [глава 4].

1170 Словарь терминов

Дисконтирование денежных потоков (discounted cash flow — DCF) — любой

метод оценки и выбора инвестиционного проекта, который позволяет рас-

считать денежные потоки с учетом изменения стоимости денег во времени

[глава 13].

Доверенность (proxy) — юридический документ, позволяющий одному лицу

действовать от имени другого лица. В сфере бизнеса под доверенностью

обычно понимают инструкции, выдаваемые акционером относительно по-

рядка голосования своими акциями [глава 20].

Доверенные лица (agents) — лица, уполномоченные другим лицом, называе-

мым доверителем (principal), действовать от его имени [глава 1].

Доверенный представитель, доверенное лицо (trustee) — лицо или учреж-

дение, назначенное эмитентом облигации в качестве официального пред-

ставителя держателей соответствующих облигаций. Как правило, роль до-

веренного представителя выполняет какой-либо банк [глава 20].

Долговой потенциал (debt capacity) — максимальная величина долгового

(и прочего финансирования, предусматривающего постоянные платежи),

которую фирма в состоянии адекватно обслуживать [глава 16].

Дополнительно оплаченный капитал (additional paid-in capital) — денежные

средства, полученные компанией в результате продажи обыкновенных ак-

ций и превышающие номинальную (или заявленную) стоимость этих ак-

ций [глава 20].

Дополнительные дивиденды (extra dividend) — единовременные дивиденды,

выплачиваемые акционерам помимо регулярных дивидендов. Выплата

дополнительных дивидендов объясняется особыми обстоятельствами

[глава 18].

Дот-ком (dot-com) — компания, которая осуществляет большую часть своего

бизнеса (или весь свой бизнес) с помощью собственного Web-сайта. Само

название таких компаний включает "точку" (dot), сопровождаемую аббре-

виатурой коммерческого домена (.com) в конце адреса в системе элек-

тронной почты или адреса в Интернете, Иногда используются такие сино-

нимы,

как

dotcom

или

dot.com

[глава

7].

Доходная облигация (income bond) — облигация, выплата процентов по ко-

торой зависит от величины прибыли, получаемой фирмой [глава 20].

Доходность (return) — сумма дохода, полученного от инвестиции в какой-

либо объект и изменения его рыночной цены, которые обычно выражают

как процент от начальной рыночной цены объекта инвестиции [глава 5].

Доходность при погашении облигации (yield to maturity — YTM) — ожидае-

мая доходность облигации, которая была куплена по текущему рыночному

курсу и хранится до наступления срока ее погашения [глава 4].

Дочерняя компания (subsidiary) — компания, владельцем более чем полови-

ны голосующих акций которой является другая (материнская) компания

[глава 15].

Дробление акций (stock split) — увеличение количества акций в обращении

за счет уменьшения их номинальной стоимости; например, дробление ак-