Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 8. Основы управления оборотным капиталом 371

ного влияния на принятие решений

2

. Такого рода краткосрочные обязательст-

ва относятся к спонтанному финансированию (spontaneous financing) и рас-

сматриваются в главе 11. За их счет финансируется какая-то часть оборотных

активов фирмы, и они, как правило, колеблются вместе с изменениями кален-

дарных объемов производства, а в случаях с начисленными налогами — вместе

с получением прибыли. По мере реального роста инвестиций в оборотные ак-

тивы стремится к увеличению и сумма начислений и кредиторской задолжен-

ности, частично способствуя наращиванию активов. Нас интересуют приемы

работы с теми активами, которые не обеспечиваются спонтанным финансиро-

ванием. Это требование остаточного финансирования относится к чистым ин-

вестициям в активы после вычета из них спонтанного финансирования.

Спонтанное финансирование (spontaneous financing)

Кредиторская задолженность и начисления по текущим обязательствам, спонтанно

возникающие при ведении операционной деятельности.

Метод хеджирования (сопоставления по срокам)

ЕСЛИ ДЛЯ финансирования бизнеса фирма использует метод хеджирования

(сопоставления по срокам) (hedging (maturity matching) approach), то каждая

категория активов должна быть соотнесена с финансовым инструментом, сро-

ки погашения которого соотносятся с временными рамками потребностей

в тех или иных средствах. Краткосрочные или сезонные изменения оборотных

активов будут финансироваться за счет краткосрочных займов; статьи фикси-

рованных оборотных активов и все необоротные активы будут финансиро-

ваться за счет долгосрочных обязательств или с помощью выпуска акций.

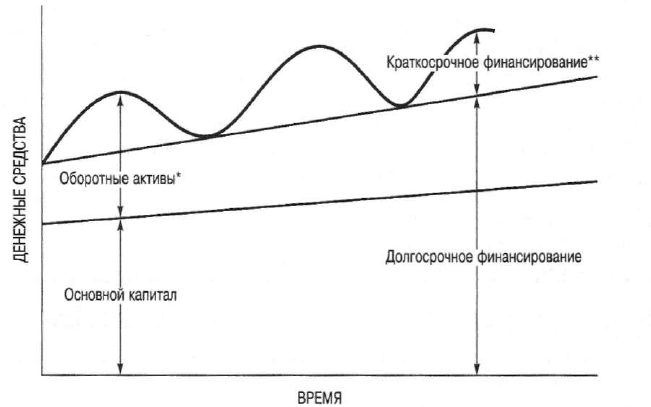

Данная стратегия отражена на рис. 8.3. Если потребность в обеспечении де-

нежными средствами будет изменяться так же, как показано на рисунке, то лишь

кратковременные колебания, отраженные в верхней его части, будут финансиро-

ваться с помощью краткосрочных займов. Основная причина этого в том, что при

использовании долгосрочных обязательств для финансирования краткосрочной

потребности в оборотных средствах фирма будет выплачивать проценты за при-

влеченные средства в периоды отсутствия потребности в них. Это явление можно

проиллюстрировать, проведя на рис. 8.3 прямую линию непосредственно под се-

зонными колебаниями и отразив таким образом суммарный объем долгосрочного

финансирования. Совершенно очевидно, что финансирование будет осуществ-

ляться и в периоды сезонного затишья — т.е. и тогда, когда в нем нет необходимо-

сти. Когда же в финансировании используется метод хеджирования, то сроки зай-

мов и платежей по краткосрочному финансированию устанавливаются соответст-

венно ожидаемым колебаниям оборотных активов за вычетом спонтанного

финансирования. (Опять же, заметьте, что некоторая часть оборотных активов

Отсрочка платежей по счетам кредиторов может быть переменным фактором, влияющим на

принятие решений по финансированию. Однако в том, насколько фирма может "т-я-н-у-т-ь"

с оплатой кредиторской задолженности, есть свои пределы. Простоты ради, в данном анализе мы

исходим из того, что у фирмы есть твердая политика в отношении оплаты счетов, например

сначала платить по тем счетам, где даются скидки, а по всем остальным счетам — в конце кре-

дитного периода. О торговом кредите как средстве финансирования см. главу 11.

372 Часть IV. Управление оборотным капиталом

финансируется за счет кредиторской задолженности и накоплений; однако, созда-

вая рис. 8.3, мы вычитаем такое спонтанное финансирование и соответствующие

суммы текущих активов.)

* За вычетом суммы спонтанного финансирования за счет кредиторской задолженности и начислений.

** В дополнение к спонтанному финансированию (кредиторской задолженности и начислениям)

Рис. 8.3. Потребности в активах и финансировании во временном разрезе: страте-

гия финансирования методом хеджирования (сопоставления по срокам)

Метод хеджирования (сопоставления по срокам) (hedging (maturity matching)

approach)

Метод финансирования инвестиций в активы, при котором каждая часть активов

должна быть соотнесена с финансовым инструментом, сроки погашения которого

соотносятся с временными рамками потребностей в тех или иных средствах

(основных и оборотных).

Использование метода хеджирования для получения финансовых ресурсов

предполагает, что, кроме очередных платежей по долгосрочным обязательст-

вам, в периоды сезонных спадов, показанных на рис. 8.3, фирма не прибегает

к текущим займам для пополнения активов. Вступая в период повышенной

сезонной потребности в активах, она берет краткосрочные займы и погашает

их с помощью высвобождающихся денежных средств по мере того, как недав-

но профинансированные временные активы постепенно уменьшаются. На-

пример, сезонное увеличение товарно-материальных запасов (и дебиторской

задолженности) в период рождественских распродаж, как правило, финанси-

руется краткосрочным займом. В ходе продаж происходят сокращение товар-

но-материальных запасов и накопление дебиторской задолженности. Денеж-

ные средства, необходимые для погашения займа, поступают в результате ин-

кассации счетов дебиторов. Все это укладывается в рамки не более чем

нескольких месяцев. При такой постановке дела дополнительные финансовые

Глава 8. Основы управления оборотным капиталом 373

средства привлекаются только тогда, когда в них возникает необходимость.

Такой заем для обеспечения сезонных потребностей следует принципу само-

погашения. Иными словами, заем служит для того, чтобы обеспечить поступ-

ление денежных средств, за счет которых он погашается, в естественном про-

цессе торгово-финансовых операций. Фактически мы только что привели

пример "идеальной банковской ссуды" — краткосрочной, по сути самопога-

шающейся, называемой СТИСЛ (от английского STISL — short-term,

inherently self-liquidating). Потребности финансирования фиксированной час-

ти оборотных активов обеспечиваются с помощью долгосрочных обязательств

и выпуска акций. В этом случае именно на долгосрочную рентабельность по-

полняемых активов возлагаются надежды по возмещению затрат на долго-

срочное финансирование. Если фирма развивается, то финансирование фик-

сированных оборотных активов увеличивается соответственно увеличению

потребностей в них.

Выбор кратко- или долгосрочного финансирования

Несмотря на то что точное согласование графика будущих чистых денеж-

ных поступлений в фирму с графиком выплаты долгов уместно производить

в условиях определенности, об этом, как правило, не приходится говорить, ес-

ли ее нет. Чистые поступления средств будут находиться в прямой зависимо-

сти от предпринимательского риска предприятия. Следовательно, большое

значение для оценки оптимального соотношения между риском и рентабель-

ностью приобретает график сроков погашения задолженности. Вопрос вот

в чем: какую маржу безопасности следует закладывать в календарные планы

погашения задолженности на случай неблагоприятных колебаний в поступле-

нии денежных средств? Это зависит от того, чему руководство отдает пред-

почтение: большей рентабельности бизнеса или большему риску.

Риск временной структуры займов. В целом, чем короче сроки погаше-

ния долговых обязательств фирмы, тем выше риск невозврата номинальной

суммы кредита и процентов по нему. Допустим, компания берет краткосроч-

ную ссуду под строительство нового завода. В течение короткого периода

времени денежных поступлений от работы нового предприятия будет недос-

таточно для возврата ссуды. В результате возникает риск, что кредитор может

не продлить ссуду при наступлении срока платежа. Риск отказа в рефинанси-

ровании можно было бы снизить, прибегнув к финансированию строительства

завода за счет долгосрочных займов, так как заложенные на перспективу по-

ступления денежных средств будут достаточными для погашения задолжен-

ности в установленном порядке. Таким образом, размещение средств от крат-

косрочных займов в долгосрочных активах сопряжено для компании с риском

отказа в продлении кредитного соглашения. Если для компании наступят тя-

желые времена, кредиторы могут счесть возобновление ссуды слишком рис-

кованным и потребовать немедленного ее погашения. Это, в свою очередь, за-

ставит фирму либо урезать расходы и попытаться получить денежные средст-

ва за счет распродажи активов, либо объявить о банкротстве.

374 Часть IV. Управление оборотным капиталом

Кроме риска отказа в рефинансировании, существует еще и неуверенность,

связанная с затратами на выплату процентов. Когда фирма производит финан-

сирование за счет долгосрочного долга, ей точно известны затраты на выплату

процентов на протяжении всего периода пользования средствами. Если же фи-

нансирование производится за счет краткосрочного долга, то не может быть

уверенности в сумме затрат на выплату процентов после возобновления креди-

та. Фактически неопределенность в затратах на выплату процентов представля-

ет риск для заемщика. Известно ведь, что процентные ставки краткосрочных

кредитов колеблются в более широком диапазоне, чем ставки долгосрочных.

Фирма, вынужденная рефинансировать свою краткосрочную задолженность

в период повышения процентных ставок, может в общем итоге иметь более вы-

сокие затраты по выплате процентов за краткосрочную ссуду, чем если бы она

изначально взяла долгосрочный кредит. Следовательно, риск предприятия за-

ключается в незнании размера затрат по будущей краткосрочной ссуде.

Компромисс между риском и затратами на финансирование. Следует

сопоставлять различия в степени риска между краткосрочным и долгосроч-

ным финансированием с различиями в суммах затрат на выплату процентов.

Чем длиннее у предприятия срок кредита, тем дороже будет обходиться фи-

нансирование. Помимо того, что долгосрочные займы зачастую предусматри-

вают более высокие затраты, предприятие еще может оказаться вынужденным

платить проценты по задолженности в те периоды, когда в заемных средствах

не будет необходимости. Таким образом, стремление к сокращению издержек

привлечения капитала (их еще называют стоимостью капитала) стимулирует

ориентацию на краткосрочные займы.

Следовательно, надо делать выбор между риском и рентабельностью. Мы

уже убедились в том, что краткосрочная задолженность зачастую сопряжена

с большим риском, чем долгосрочная, но при этом и с меньшими затратами.

Маржа безопасности, которую закладывает фирма, может рассматриваться

как интервал между плановым поступлением денежных средств и договорным

сроком погашения задолженности. Эта маржа безопасности будет зависеть от

системы предпочтений руководства в отношении риска. В свою очередь, доли

оборотных активов, финансируемые с помощью краткосрочных обязательств

и на долгосрочной основе, будут определены решением руководства по чере-

дованию сроков наступления платежей по долговым обязательствам фирмы.

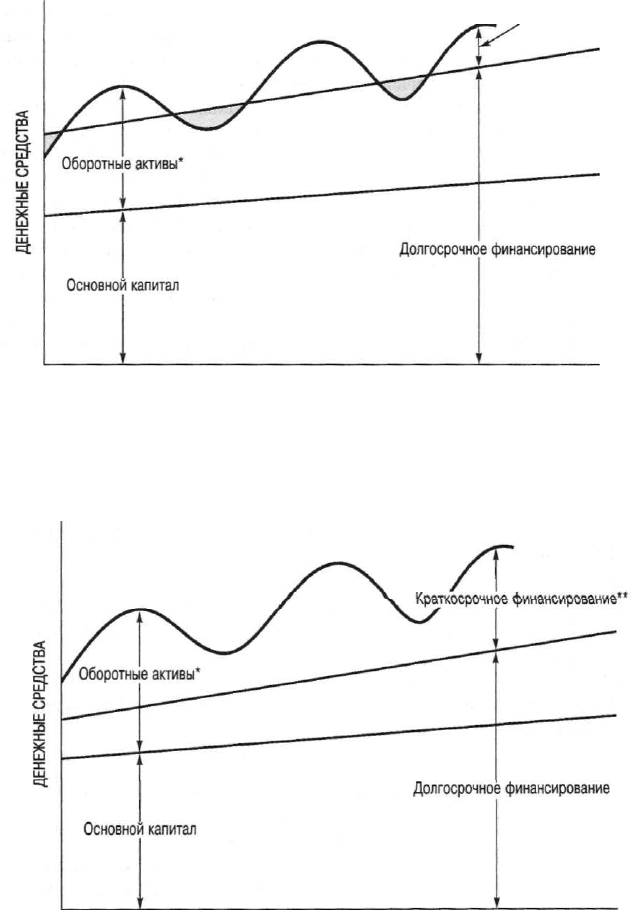

Как показано на рис. 8.4, для обеспечения маржи безопасности руководство

должно принять решение по соотношению краткосрочного и долгосрочного фи-

нансирования своего бизнеса. На данном примере видим, как фирма финанси-

рует часть ожидаемой потребности в сезонных средствах, за вычетом кредитор-

ской задолженности и накоплений, на долгосрочной основе. Если ожидаемые

потоки чистых денежных средств окажутся на уровне спрогнозированных, то

она заплатит проценты за избыточный кредит (на рис 8.4 — затушеванный уча-

сток) в период сезонных спадов, когда именно в этих средствах не будет надоб-

ности. В самом крайнем случае пиковые потребности могут целиком финанси-

роваться на долговременной основе. Это так бы и выглядело на рис 8.4, если бы

мы провели линию долгосрочного финансирования через кривую сезонных спа-

дов в верхней его части. Чем выше линия долгосрочного финансирования, тем

консервативнее финансовая стратегия фирмы и тем больше издержки.

Глава 8. Основы управления оборотным капиталом

Краткосрочное финансирование**

ВРЕМЯ

* За вычетом суммы спонтанного финансирования за счет кредиторской задолженности и начислений.

** В дополнение к спонтанному финансированию (кредиторской задолженности и начислениям).

Рис. 8.4. Потребности в активах и финансировании во временном разрезе: консер-

вативная стратегия финансирования бизнеса

ВРЕМЯ

* За вычетом суммы спонтанного финансирования за счет кредиторской задолженности и начислений.

** В дополнение к спонтанному финансированию (кредиторской задолженности и начислениям).

Рис. 8.5. Потребности в активах и финансировании во временном разрезе: агрес-

сивная стратегия финансирования бизнеса

376 Часть IV. Управление оборотным капиталом

В противоположность консервативной стратегии финансирования бизнеса

(с более длительными сроками погашения займов) агрессивная стратегия

могла бы выглядеть так, как это показано на рис. 8.5. Здесь маржа безопасно-

сти имеет отрицательное значение. Фирма профинансировала часть своих

фиксированных оборотных активов за счет краткосрочного долга

3

. Как ре-

зультат она вынуждена рефинансировать этот долг при наступлении срока

платежа, а это уже рискованно. Чем больше та часть потребностей оборотных

активов, которая перекрывается краткосрочной задолженностью, тем более

агрессивным считается финансирование. Следовательно, предполагаемая

маржа безопасности, связанная со стратегией фирмы по выбору источников

краткосрочного и долгосрочного финансирования, может иметь положитель-

ное, отрицательное или нулевое значение. Нулевая маржа — это вариант со

стратегией хеджирования, отраженный на рис. 8.3.

Как отмечалось в предыдущем разделе, фирма может создать маржу безо-

пасности за счет увеличения своих ликвидных активов. Следовательно, она

может снизить риск денежного дефицита либо удлиняя сроки наступления

платежей по долговым обязательствам, либо увеличивая суммы краткосроч-

ных (оборотных) активов. Чуть ниже мы исследуем взаимозависимость этих

двух подходов. Однако давайте-ка перед этим рассмотрим табл. 8.1.

Таблица 8.1. Выбор краткосрочного или долгосрочного способов

финансирования бизнеса

СРОК КРАТКОСРОЧНЫЙ

ФИНАНСИРОВАНИЯ

АКТИВЫ

КРАТКОСРОЧНЫЕ

(временные)

ДОЛГОСРОЧНЫЕ

(фиксированные)

ДОЛГОСРОЧНЫЙ

1. Умеренные риск и рента-

бельность

4, Высокие риск и рента-

бельность

2. Высокие риск

и рентабельность

3. Умеренные риск

и рентабельность

ВОПРОСЫ ДЛЯ СРАВНЕНИЯ РИСКОВ ПРИ КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ

ФИНАНСИРОВАНИИ

ПЛАНИРОВАНИЕ

РЕФИНАНСИРОВАНИЕ

ЗАТРАТЫ

Требуется ли нам больше времени для выплаты основ-

ной суммы кредита и процентов, т.е. более длительный

период до наступления срока платежа по долгу?

Сможем ли мы возобновить краткосрочную ссуду

в случае необходимости?

Будут ли затраты по текущей и предполагаемой ссуде,

относящиеся к краткосрочным возобновляемым зай-

мам, меньше, чем возможные затраты по долгосроч-

ному финансированию?

Малые предприятия зачастую вынуждены финансировать часть потребностей в основном ка-

питале за счет краткосрочной задолженности, так как им трудно привлечь средства на долго-

срочной основе. Это нередко приобретает форму периодически возобновляемой банковской кре-

дитной линии. Конкретные проблемы финансирования малых, развивающихся предприятий дос-

тупно и содержательно изложены в статье Jerry A. Viscione, "How Long Should You Borrow Short

Term?" Harvard Business Review (March-April 1986),p. 20-24.

Глава 8. Основы управления оборотным капиталом 377

Отражая компромисс между риском и рентабельностью, табл. 8.1 подводит

итог нашим рассуждениям о выборе краткосрочного или долгосрочного спо-

собов финансирования. Обратите внимание на то, что избрание стратегии

краткосрочного финансирования для удовлетворения краткосрочных, или

временных, потребностей в активах (поле № 1) и долгосрочного финансиро-

вания для удовлетворения долгосрочных потребностей, или потребностей

в основном капитале (поле № 3), составит комплекс умеренных стратегий в

отношении риска и рентабельности — то, что мы называли методом хеджиро-

вания в финансировании (сопоставления по срокам). Применимы и другие

стратегии, и совсем не обязательно считать их ошибочными. Однако то, что

мы приобретаем, следуя этим альтернативным стратегиям (представленным,

например, в поле № 2 или в поле № 4), необходимо сравнивать с тем, от чего

мы отказываемся. Например, имеющая низкую степень риска стратегия ис-

пользования долгосрочного финансирования для обеспечения потребностей

в оборотных активах осуществляется за счет урезанной прибыли. Ответы ру-

ководителей на вопросы, аналогичные тем, что записаны под табл. 8.1, помо-

гут им в выборе лучших стратегий и периодов их применения.

Структура обязательств и решения

по управлению оборотными активами

В предыдущих разделах мы исследовали два ключевых аспекта управления

оборотным капиталом: определение объема необходимых оборотных активов

и их финансирование. Эти два аспекта взаимозависимы. При прочих равных

условиях фирма, следующая консервативной стратегии поддержания высоко-

го уровня оборотных активов, будет, пожалуй, находиться в более выгодном

положении для успешного получения краткосрочных ссуд, чем фирма,

уменьшающая оборотные активы до агрессивно низкого уровня. С другой

стороны, фирма, целиком мобилизующая капитал для оборотных активов за

счет выпуска акций, будет иметь более выгодное положение с точки зрения

рисков, что может позволить ей занять более агрессивную позицию, когда де-

ло дойдет до падения оборотных активов до низкого ("скудного и бедного")

уровня. Ввиду их взаимозависимости оба эти аспекта управления оборотным

капиталом следует рассматривать в совокупности.

Неуверенность в объемах будущих продаж

и маржа безопасности

Если предприятие уверено в перспективном спросе на свою продукцию,

в связанных с ним поступлениях по счетам кредиторов, а также в своих собст-

венных производственных планах, то оно может составить график погашения

задолженности в точном соответствии с планом поступления чистых денеж-

ных средств. Это приведет к максимизации прибыли, так как отпадет необхо-

димость в раздутых (и относительно малорентабельных) оборотных активах,

а также в превышающем реальные потребности долгосрочном финансирова-

нии. Однако ситуация коренным образом меняется, когда в уровнях продаж

378 Часть IV. Управление оборотным капиталом

и связанных с ними поступлениях денежных средств нет никакой уверенно-

сти. Чем шире разброс распределения вероятностей образования чистых де-

нежных средств, тем к большей марже безопасности будет стремиться руково-

дство фирмы.

Давайте исходить из того, что предприятие не в состоянии обеспечить опера-

тивное получение ссуды в случае непредвиденного истощения денежных

средств. Как результат оно сможет обеспечить маржу безопасности лишь, во-

первых, увеличивая уровень оборотных активов (в частности, денежных средств

и рыночных ценных бумаг) или, во-вторых, увеличивая сроки платежа по ссу-

дам, которые берутся на финансирование бизнеса. И то, и другое отрицательно

скажется на рентабельности. В первом случае средства вкладываются в относи-

тельно малодоходные активы. Во втором — предприятие должно выплачивать

проценты за кредит в те периоды времени, когда эти средства будут не нужны.

А кроме всего прочего, долгосрочная задолженность предполагает более высо-

кие затраты на выплату процентов, чем задолженность краткосрочная.

Риск и рентабельность

Решение о выборе надлежащей маржи безопасности принимается при рас-

смотрении вопросов о риске и рентабельности, а также с учетом принципиаль-

ного отношения руководства к работе в условиях риска. Каждый вариант

(увеличение ликвидности, продление сроков платежа по ссудам или сочетание

первого и второго) в той или иной мере отрицательно скажется на рентабельно-

сти предприятия. При определенной толерантности к риску руководство может

сначала определить, какое из решений связано с меньшими затратами, а затем

воплотить его в жизнь. С другой же стороны, руководство могло бы наметить

решения, ведущие к минимальным затратам при различных уровнях риска, а уж

затем сформулировать свою позицию в отношении риска, опираясь на величину

затрат, связанных с обеспечением маржи безопасности. По всей вероятности,

данная позиция будет подчинена задачам максимизации доходов акционеров.

Если предприятие может договориться о получении ссуды в критический

момент, то анализ ситуации следует производить иначе. Чем выше уверен-

ность фирмы в возможности получения ссуды по первому требованию, тем

меньше необходимость в обеспечении маржи безопасности с помощью опи-

санного выше механизма. Некоторые компании могут договариваться о кре-

дитных линиях или об автоматически возобновляемых кредитах, что позволя-

ет им брать ссуду по первому требованию

4

. Если у компании имеется доступ

к такому кредитованию, то она должна сравнить затраты на достижение этих

договоренностей со стоимостью других решений. Есть, конечно, границы того,

какого объема ссуду компания может получить по первому требованию. Сле-

довательно, она все же должна создать определенную маржу безопасности ис-

ходя из соображений, обсуждавшихся в данной главе.

4

Подробнее об этих методах см. главу 11.

Глава 8. Основы управления оборотным капиталом 379

Резюме

• Существует два доминирующих представления об оборотном капитале —

чистый оборотный капитал (оборотные активы минус текущие обязатель-

ства) и брг/ттшо-оборотный капитал (оборотные активы целиком).

• В сфере финансов оборотный капитал является синонимом оборотных

(текущих) активов. Управление оборотным капиталом затрагивает вопро-

сы распоряжения оборотными активами наряду с вопросами финансиро-

вания (в особенности за счет краткосрочных обязательств), направленны-

ми на привлечение инвестиций в оборотные активы.

• Определяя надлежащий объем, или уровень, оборотных активов, руковод-

ству необходимо найти оптимальное решение достижения рентабельности

при минимальном риске. При прочих равных условиях, чем выше уровень

оборотных активов, тем выше ликвидность фирмы. При более высокой

ликвидности риск меньше, но меньше и рентабельность. В управлении

оборотным капиталом наглядно прослеживается применение двух основ-

ных финансовых принципов.

1. Рентабельность изменяется обратно пропорционально ликвидности.

2. Рентабельность изменяется вместе с риском.

• Оборотный капитал можно классифицировать по статьям: денежные

средства, рыночные ценные бумаги, дебиторская задолженность и товар-

но-материальные запасы. Кроме того, оборотный капитал можно класси-

фицировать по времени: как фиксированный или временный. Сумма обо-

ротных активов, необходимая для удовлетворения минимальных долго-

срочных потребностей фирмы, называется фиксированным оборотным

капиталом. С другой стороны, временный оборотный капитал — это теку-

щие финансовые инвестиции, изменяющиеся для удовлетворения сезон-

ных потребностей.

• Если для получения финансовых ресурсов фирма использует метод хед-

жирования (сопоставления по срокам), то каждая категория активов

должна быть соотнесена с финансовым инструментом, сроки погашения

которого соотносятся с временными рамками потребностей в тех или иных

средствах. Краткосрочные, или сезонные, изменения оборотных активов

будут финансироваться за счет краткосрочных займов; статьи фиксиро-

ванных оборотных активов и все необоротные активы будут финансиро-

ваться за счет долгосрочных обязательств или с помощью выпуска акций.

• В целом, чем больше растянут совокупный график погашения задолжен-

ности по привлеченному финансированию, тем меньший риск представ-

ляет для фирмы такое финансирование. Следовательно, надо еще раз вы-

бирать между риском и рентабельностью.

• Существует взаимозависимость между двумя ключевыми аспектами

управления оборотным капиталом: между определением объема необхо-

димых оборотных активов и способов их финансирования. Ввиду их взаи-

мозависимости оба эти аспекта управления оборотным капиталом следует

рассматривать в совокупности.

Часть IV. Управление оборотным капиталом

Вопрось

1. В чем заключается управление оборотным капиталом? Какие

функциональные решения с ним связаны и каким основным

принципом или компромиссом руководствуются в процессе при-

нятия этих решений?

2. В настоящее время фирма применяет "агрессивную" стратегию

финансирования бизнеса с точки зрения уровня привлеченных

оборотных активов (относительно низкие уровни оборотных

активов при любом уровне производства). Фирма приняла ре-

шение перейти к более "консервативной" стратегии финансиро-

вания бизнеса. Как может повлиять это решение на рентабель-

ность предприятия и его риски?

3. 10% суммарных активов коммунальных предприятий размещены

в оборотных активах; у предприятий розничной торговли в теку-

щих активах находится 60% их суммарных активов. Объясните,

как специфика производственной деятельности регламентирует

эти различия?

4. Чем отличается "временный" оборотный капитал от "фиксиро-

ванного"?

5. Если фирма решает применить в финансировании метод хед-

жирования (сопоставления по срокам), каким образом она будет

финансировать свои оборотные активы?

6. Некоторые фирмы финансируют фиксированную часть своего

оборотного капитала с помощью краткосрочного долга, выпус-

кая кратко- и среднесрочные векселя. Объясните влияние тако-

го решения на рентабельность и риск этих предприятий.

7. Предположим, что фирма обеспечивает временные (сезонные)

потребности в финансировании оборотных активов за счет дол-

госрочного финансирования. Как влияет данное решение на

рентабельность и риск этой фирмы?

8. Принято считать, что риск, связанный с объемом оборотных ак-

тивов, уменьшается при увеличении уровня последних. Всегда ли

справедлива эта посылка для всех уровней оборотных активов,

в частности для избыточно высокого уровня оборотных активов

по отношению к потребностям фирмы? Ответ поясните.

9. Временами процентные ставки по долгосрочным кредитам ниже

ставок по краткосрочным, и все же содержание этой главы под-

талкивает нас к тому, что долгосрочное финансирование обхо-

дится дороже. При более низких процентных ставках по долго-

срочным кредитам следует ли предприятию целиком финанси-

ровать свои потребности за счет долгосрочного долга?