Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Часть IV

Управление оборотным

капиталом

8

Основы

управления

оборотным

капиталом

Содержание • Введение

Понятия оборотного капитала

Значение управления оборотным капиталом

Рентабельность и риск

Ключевые проблемы управления

оборотным капиталом

Оптимальный объем (или уровень) оборотных

активов

Отступление: классификация оборотного

капитала

Источники кратко- и долгосрочного

финансирования оборотных активов

Метод хеджирования (сопоставления по срокам)

Выбор краткосрочного или долгосрочного

финансирования

Структура обязательств и решения

по управлению оборотными активами

Неуверенность в объемах будущих продаж

и маржа безопасности

Риск и рентабельность

Резюме

Вопросы

• Задачи для самопроверки

• Задачи

• Решения задач для самопроверки

• Рекомендуемая литература

После изучения материала главы 8 вы должны уметь:

• объяснить, почему финансовые аналитики

и бухгалтеры по-разному определяют

"оборотный капитал";

• понимать две фундаментальные проблемы

решений, принимаемых в управлении оборотным

капиталом, и сущность компромиссов, связанных

с их принятием;

• обсудить, как определить оптимальный уровень

текущих активов;

• описать взаимосвязь между прибыльностью,

ликвидностью и риском в управлении оборотным

капиталом;

• объяснить, каким образом можно

классифицировать оборотный капитал согласно

его "компонентам" и согласно "времени"

(т.е. либо постоянный, либо временный);

• описать метод хеджирования в финансировании

(согласование требований и обязательств по

срокам), а также преимущества и недостатки

краткосрочного финансирования в сравнении

с долгосрочным финансированием;

• объяснить, каким образом финансовый

менеджер сочетает решение по текущим

активам с решением по структуре долговых

обязательств.

Каждое достойное приобретение сопряжено с риском;

тому, кто избегает риска,

не следует рассчитывать на успех.

Пьетро Метастазио

Понятия оборотного капитала

С

уществуют два основных понятия оборотного капитала — чистый обо-

ротный капитал и брутто-оборотный капитал. Употребляя термин

"оборотный капитал", бухгалтеры, как правило, имеют в виду чистый оборот-

ный капитал (net working capital), который представляет собой разницу между

оборотными активами и текущими обязательствами, показывающую способ-

ность фирмы решать проблему своей ликвидности. Однако с точки зрения

финансового менеджмента вряд ли есть смысл вести разговор об активных

усилиях, направленных на поддержание постоянного равновесия между обо-

ротными активами и краткосрочными обязательствами, при том, что это рав-

новесие постоянно нарушается.

Чистый оборотный капитал (net working capital)

Оборотные (текущие) активы минус текущие обязательства.

Финансовые аналитики, в отличие от бухгалтеров, под оборотным капиталом

подразумевают оборотные активы (их еще можно называть оборотными средст-

вами, или текущими активами. — Примеч. ред.) Следовательно, их внимание со-

средоточено на брутто-оборотном капитале (gross working capital). Ввиду того,

что финансовому директору действительно имеет смысл заниматься обеспечени-

ем надлежащего объема оборотных активов предприятия, возьмем за основу поня-

тие брутто-оборотного капитала. По мере исследования управления оборотным

капиталом (working capital management) мы рассмотрим вопросы о распоряжении

текущими активами предприятия, а именно денежными средствами, рыночными

ценными бумагами, дебиторской задолженностью и товарно-материальными за-

пасами, а также вопросы финансирования, необходимого для повышения ликвид-

ности оборотных активов (особенно за счет текущих обязательств).

Брутто-оборотный капитал (gross working capital)

Инвестиции предприятия в оборотные активы, такие как денежные средства, рыноч-

ные ценные бумаги, дебиторская задолженность, товарно-материальные запасы.

Управление оборотным капиталом (working capital management)

Управление как оборотными активами предприятия, так и финансированием, необ-

ходимым для поддержания должного уровня и структуры текущих активов,

364 Часть IV. Управление оборотным капиталом

Значение управления оборотным капиталом

Управление оборотным капиталом, которое рассматривается в этой и в трех

последующих главах, имеет большое значение в силу нескольких причин. Во-

первых, текущие активы типичного производственного предприятия составля-

ют более половины его суммарных активов. У оптовой торговой компании их и

того больше. Чрезмерно крупные объемы оборотных активов могут легко при-

вести к заниженному значению доходности инвестированного капитала (ROI).

Однако фирмы со слишком малыми текущими активами могут испытывать де-

фицит ресурсов и трудности в обеспечении бесперебойной работы.

Для малых предприятий текущие обязательства являются главным источ-

ником внешнего финансирования. Эти предприятия не имеют доступа к рын-

ку долгосрочных финансовых инструментов, если не считать ссуд под залог

недвижимости. Более крупные, быстро развивающиеся компании также при-

бегают к финансированию своего бизнеса с использованием текущих обяза-

тельств. По этой причине финансовый директор и другие руководящие работ-

ники фирмы отводят значительную часть времени вопросам управления обо-

ротным капиталом. Финансовый директор непосредственно занимается

управлением денежными средствами, рыночными ценными бумагами, деби-

торской и кредиторской задолженностью, начисленными обязательствами и

другими инструментами краткосрочного финансирования; он не несет ответ-

ственности лишь за управление товарно-материальными запасами. Более то-

го, эти управленческие обязанности требуют непрерывного, ежедневного

внимания. В отличие от решений, принимаемых по структуре капитала и вы-

плате дивидендов, здесь нельзя изучить вопрос, принять решение и отложить

это дело в сторону на долгие месяцы. Таким образом, управление оборотным

капиталом имеет значение уже хотя бы потому, что отвлекает на себя значи-

тельную часть времени финансового директора. Однако куда более весомо

воздействие решений по оборотному капиталу на доходность предприятия,

степень риска и курс акций.

Колесо фортуны

Искусство управления оборотным капиталом становится одним из важных фак-

торов роста стоимости компании в "смутное время".

Невероятное богатство — почти 23 млрд. долл. — ожидает, чтобы о нем вспомнил

кто-либо из финансовых руководителей 45 азиатских компаний. Эти деньги можно

использовать для приобретения других компаний или расширения производства,

или для погашения задолженности либо на какие-то иные цели. Их можно было бы

использовать — но не получается, потому что, к сожалению, они заблокированы

в местах, откуда их, по-видимому, так и не удастся извлечь. Речь не идет о срочных

депозитах; речь идет о просроченной дебиторской задолженности, чрезмерных

уровнях товарно-материальных запасов и платежах по счетам с "горящими" срока-

ми. Финансовые директора компаний могли бы извлечь все это огромное богатство

из оборотного капитала, радикально улучшив качество управления своей дебитор-

ской и кредиторской задолженностью и уровнями товарно-материальных запасов.

Все так просто — и все так сложно.

Глава 8. Основы управления оборотным капиталом 365

Проблемы управления оборотным капиталом никогда не освещаются на первых

страницах раздела экономических новостей. Для тех немногих непрофессионалов,

которые что-то слышали об управлении оборотным капиталом, это представляется

чем-то таким, что глубоко сокрыто в ежегодных финансовых отчетах компаний,

а потому малоинтересным. Для большинства финансовых директоров компаний это

в основном рутинная и утомительная работа, которая может отпугнуть клиентов,

поставщиков и даже сотрудников сбытового отдела. Однако не приходится сомне-

ваться в том, что эффективное управление оборотным капиталом может принести

компании значительные финансовые выгоды, поскольку разблокирование активов,

скрытых в оборотном капитале, может немедленно усилить операционный денеж-

ный поток, который, в случае его разумного использования, может привести

к улучшению конечного результата.

Некоторые компании, приступившие к извлечению "живых денег" из своего оборотного

капитала, уже добились конкретных результатов. В первой половине 2003 финансового

года гонконгский изготовитель детских игрушек VTech Holdings назвал сокращение

уровня своих товарно-материальных запасов одним из важнейших факторов, способст-

вовавших возврату этой компании к позиции чистой денежной наличности (net cash po-

sition) (23 млн. долл.) и 14-кратному увеличению чистой прибыли (50 млн. долл.), не-

смотря на 11% сокращение продаж. В 2002 года гонконгская холдинговая компания I

Jardine Strategic нарастила свой операционный денежный поток на 64 млн. долл. лишь за I

счет сокращения арендных депозитов. Аналогично, филиппинский производитель алко- |

гольной продукции La Tondena Distillers за счет значительного усовершенствования про- I

цесса получения дебиторской задолженности (сократив его с 78 до 29 дней) в сочетании

со снижением уровня товарно-материальных запасов высвободил из своего оборотного

капитала 2,3 млрд. песо (42 млн. долл.).

Источник. Статья Karen Winton и Enid Tsui, "Wheel of Fortune", CFO Asia (April 2003), p. 28-37.

(www.cfoasia.com) Защищено законом об охране авторских прав © 2003 CFO Publishing

Corporation. Используется с разрешения. Все права защищены.

Рентабельность и риск

В основе квалифицированного управления оборотным капиталом лежит

принятие решений по двум фундаментальным вопросам, которые заключают-

ся в определении

• оптимального уровня инвестиций в оборотные активы,

• надлежащего соотношения источников кратко- и долгосрочного фи-

нансирования для поддержания данного уровня оборотных средств.

В свою очередь, эти решения зависят от компромисса между рентабельно-

стью и риском, которого придерживается руководство компании. Снижение

уровня оборотных активов (при том что он все же обеспечивает требуемый

объем продаж) обычно приводит к увеличению доходности использования

суммарных активов фирмы (коэффициента ROI (ROA)). Чем больше доля

краткосрочной задолженности в общей сумме долговых обязательств, тем

выше рентабельность фирмы, при условии, что расходы на привлечение

средств из источников краткосрочного финансирования не будут превышать

затрат по средне- и долгосрочному финансированию.

Несмотря на то что процентные ставки по краткосрочному кредитованию ино-

гда бывают выше ставок по долгосрочному, в целом они ниже. Даже в том случае,

366 Часть IV. Управление оборотным капиталом

когда краткосрочные процентные ставки выше, такое положение, вероятнее всего,

носит временный характер. За длительный период издержки на уплату процентов

по долгосрочной задолженности превысят выплаты по краткосрочным займам,

которые непрерывно возобновляются (рефинансируются) при наступлении срока

платежа. К тому же использование краткосрочной задолженности в противовес

долгосрочной может принести более высокую прибыль, потому что в периоды от-

сутствия надобности в ней задолженность будет погашаться.

Такой взгляд на рентабельность предполагает поддержание низкого уров-

ня текущих активов и высокого процента текущих обязательств в общих обя-

зательствах фирмы. Эта стратегия ведет к низкому, а иногда и отрицательно-

му, уровню чистого оборотного капитала. Однако, будучи более эффективной,

данная стратегия сопряжена с повышенным риском. Этот риск состоит в том,

что есть опасность не удержать оборотные активы на уровне, достаточном для

• выполнения денежных обязательств фирмы по мере их возникновения;

• обеспечения надлежащего объема продаж (например, при исчерпании

товарно-материальных запасов).

В данной главе мы рассматриваем, каким образом руководству фирмы сле-

дует достигать компромисса между риском и рентабельностью своего бизнеса,

учитывая влияние на этот выбор уровня оборотных активов и источников их

финансирования.

Ключевые проблемы управления

оборотным капиталом

Оптимальный объем (или уровень) оборотных

активов

Определяя надлежащий объем, или уровень, оборотных активов, руково-

дству необходимо найти оптимальное решение для достижения рентабельно-

сти при минимальном риске. Чтобы наглядно представить сущность этого

компромисса, предположим, что при имеющемся основном капитале фирма

может производить до 100 тысяч единиц продукции в год'. На протяжении

всего рассматриваемого периода производство ведется непрерывно и достига-

ет определенного объема. При каждом уровне производства фирма может

иметь разные уровни текущих активов. Рассмотрим для начала три различных

подхода к определению необходимого уровня оборотных активов. Взаимо-

связь между объемом производства и оборотными активами для данных вари-

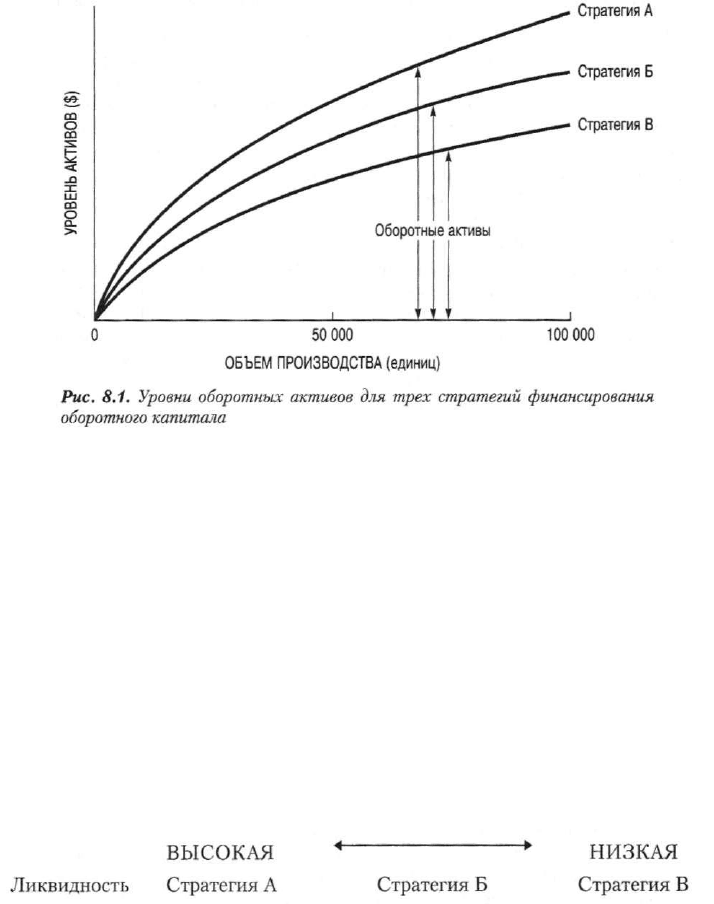

антов показана на рис. 8.1. Из рисунка видно, что чем больше объем производ-

ства, тем настоятельнее потребность в оборотных активах для его обеспечения

1

В данном примере основные средства компании сохраняют неизменную величину. Фактически

эта посылка вполне справедлива. Основные средства предприятия, как правило, определяются

масштабами его производства. Введенные в действие, основные средства остаются неизменным

инвестированным капиталом (по крайней мере на короткий срок) независимо от уровня произ-

водства.

Глава 8. Основы управления оборотным капиталом 367

(а также для обеспечения продаж). Однако это соотношение не является ли-

нейным — при увеличении объема производства степень роста текущих акти-

вов уменьшается. Это связано с тем, что на начальном этапе производства при

незначительных его объемах требуется более высокий уровень оборотных

средств по отношению к объему производства, чем впоследствии, когда эф-

фективность использования оборотных активов повышается.

О 50 ООО 100 ООО

ОБЪЕМ ПРОИЗВОДСТВА (единиц)

Рис. 8.1. Уровни оборотных активов для трех стратегий финансирования

оборотного капитала

Если считать "консерватизм" залогом ликвидности, то самой консервативной

из трех имеющихся вариантов будет стратегия А. При любом уровне производ-

ства стратегия А предусматривает больший уровень текущих активов, чем лю-

бая другая. При прочих равных условиях, чем выше уровень оборотных активов,

тем выше ликвидность фирмы. Принято считать, что стратегия А подготавлива-

ет фирму к обеспечению почти всех возможных потребностей в текущих акти-

вах; с точки зрения финансового менеджмента это то же самое, что водить дитя

на помочах. Стратегия В существенно снижает ликвидность активов предпри-

ятия; ее можно назвать "агрессивной". Эта "скудная и бедная" стратегия не обес-

печивает должного уровня денежных средств, рыночных ценных бумаг, деби-

торской задолженности и товарно-материальных запасов. Следует помнить, что

при каждом уровне производства существует минимальный уровень оборотных

активов, необходимых фирме для выживания. Есть границы того, насколько

"скудным и бедным" может становиться предприятие. Итак, можно следующим

образом ранжировать альтернативные стратегии управления оборотного капи-

тала с точки зрения ликвидности.

ВЫСОКАЯ

4

* НИЗКАЯ

Ликвидность Стратегия А Стратегия Б Стратегия В

Стратегия А, несомненно, обеспечивает самую высокую ликвидность. Од-

нако, как же поведут себя эти три альтернативные стратегии, кода мы посмот-

368 Часть IV. Управление оборотным капиталом

рим на эту схему с позиции ожидаемой рентабельности? Чтобы ответить на

этот вопрос, известное уравнение о доходности инвестированного капитала

(ROI) необходимо переписать следующим образом:

чистая прибыль

К(_)1

суммарн ые активы

_ чистая прибыль

(денежные средства+ дебиторская задолженность+товарно-материальныезапасы)+основной капитал

Из приведенного уравнения следует, что уменьшение объема активов (напри-

мер, движение от стратегии А к стратегии В) приведет к увеличению потенциаль-

ной рентабельности. Если мы сможем уменьшить оборотные активы фирмы, при

этом должным образом обеспечивая сложившийся уровень производства и про-

даж, доходность инвестированного капитала возрастет. Более низкие уровни де-

нежных средств, дебиторской задолженности и товарно-материальных запасов

уменьшили бы знаменатель уравнения; а чистая прибыль, в данном примере —

числитель, осталась бы приблизительно такой же, а возможно, и увеличилась бы.

Таким образом, стратегия В обеспечивает наивысший потенциал рентабельности,

если измерять последнюю доходностью инвестированного капитала.

Однако движение от стратегии А к стратегии В ведет не только к увеличе-

нию рентабельности. Уменьшение денежных средств ослабляет способность

фирмы исполнять финансовые обязательства при наступлении сроков плате-

жа. Уменьшение дебиторской задолженности через ужесточение кредитных

условий и принятие более строгих мер по их обеспечению может оттолкнуть

некоторых клиентов и сорвать планы продаж. Следовательно, более агрессив-

ные стратегии оборотного капитала приводят к увеличению риска. Несомнен-

но, стратегия В — самая рискованная стратегия управления оборотным капи-

талом. Она же ориентируется на рентабельность, а не на ликвидность. Одним

словом, можно сделать следующие обобщения.

ВЫСОКАЯ < > НИЗКАЯ

Ликвидность Стратегия А Стратегия Б Стратегия В

Рентабельность Стратегия В Стратегия Б Стратегия А

Риск Стратегия В Стратегия Б Стратегия А

Интересно, что наш разговор о стратегиях управления оборотным капита-

лом только что проиллюстрировал два основных финансовых принципа.

1. Рентабельность изменяется обратно пропорционально ликвидности.

Заметьте, что во всех трех альтернативных вариантах стратегий управ-

ления оборотным капиталом позиция ликвидности прямо противопо-

ложна позиции рентабельности. Рост ликвидности, как правило, проис-

ходит за счет уменьшения рентабельности.

2. Рентабельность изменяется однонаправленно с риском (т.е. между риском

и доходностью можно добиваться компромиссных решений). Стремясь к

увеличению рентабельности, надо быть готовым к повышенному риску.

Заметьте, насколько идентичны в нашем примере позиции рентабельно-

сти и риска. Можно сказать, что риск и доходность идут рука об руку.

Глава 8. Основы управления оборотным капиталом 369

И наконец, оптимальный уровень каждой части оборотных активов (денежных

средств, рыночных ценных бумаг, дебиторской задолженности и товарно-мате-

риальных запасов) будет определяться отношением руководства к выбору между

рентабельностью и риском своего бизнеса. В последующих главах мы более кон-

кретно рассмотрим оптимальные уровни этих активов, принимая во внимание

рентабельность и риск, а пока будем по-прежнему ограничиваться суждениями

самого общего характера.

Отступление: классификация оборотного капитала

Прежде чем обратиться к тому, как следует финансировать оборотный ка-

питал, сделаем небольшое отступление и классифицируем составляющие это-

го ресурса. Ввиду того что оборотный капитал у нас определен как текущие

активы, его можно классифицировать

• по статьям: денежные средства, рыночные ценные бумаги, дебитор-

ская задолженность и товарно-материальные запасы (этим статьям бу-

дут посвящены следующие главы) либо

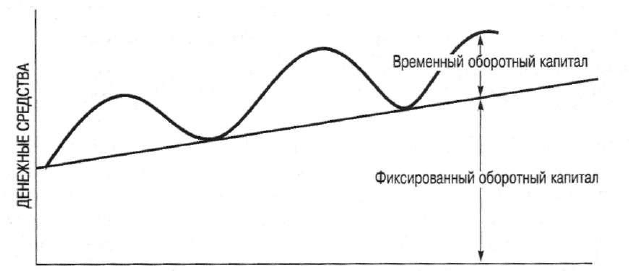

• по времени: фиксированный или временный.

Классификация по времени требует некоторого пояснения, тогда как статьи

оборотного капитала говорят сами за себя. Величина оборотных активов, необ-

ходимая для удовлетворения минимальных долгосрочных потребностей фирмы,

называется фиксированным оборотным капиталом (permanent working capital).

Его можно назвать "именно" оборотным капиталом. С другой стороны, времен-

ный оборотный капитал (temporary working capital) — это такие текущие акти-

вы, потребность в которых подвержена сезонным колебаниям. На рис 8.2 пока-

зано, как изменяются во времени потребности фирмы в оборотном капитале, и

выделен не только постоянный, но и временный характер этих потребностей.

Фиксированный оборотный капитал (permanent working capital)

Величина оборотных активов, необходимая для удовлетворения минимальных дол-

госрочных потребностей фирмы.

ВРЕМЯ

Рис. 8.2. Потребности в оборотном капитале во временном разрезе

370 Часть IV. Управление оборотным капиталом

Фиксированный оборотный капитал имеет сходство с основными средст-

вами фирмы по двум важным позициям. Прежде всего, вложение капитала

является долгосрочным, несмотря на кажущееся противоречие в том, что фи-

нансируемые таким образом активы называют "текущими". Во-вторых, у раз-

вивающейся фирмы уровень необходимого фиксированного оборотного капи-

тала увеличивается с течением времени, точно так же, как с течением времени

должны увеличиваться и основные ее средства. Однако фиксированный обо-

ротный капитал отличается от основных средств одной очень важной чертой:

он постоянно изменяется. Возьмите красную краску и покрасьте что-нибудь

из основного капитала фирмы (например, здания или оборудование). Посмот-

рите на них через месяц — и вы обнаружите эти же активы на том же месте

и по-прежнему выкрашенными в красный цвет. Теперь покрасьте красным

цветом денежные средства, счета дебиторов и товарно-материальные запасы.

По прошествии месяца вы, может быть, и застанете кое-что из выкрашенного

в красный цвет, однако многие позиции, если не все, будут к тому времени за-

менены новыми, неокрашенными предметами. Таким образом, фиксирован-

ный оборотный капитал не состоит из конкретных недвижимых единиц теку-

щих активов; он представляет собой фиксированный уровень инвестирования

в оборотные активы, отдельные элементы которых находятся в постоянном

движении. Если взглянуть на это отвлеченно, то фиксированный оборотный

капитал можно сравнить с уровнем воды в бухте при отливе.

Подобно фиксированному оборотному капиталу, временный оборотный

капитал также состоит из постоянно меняющих свою форму оборотных акти-

вов. Однако, ввиду того что потребность в этой части суммарных активов

фирмы является сезонной, было бы неплохо рассматривать финансирование

этого уровня оборотных активов за счет источника, который и сам по своей

сути носил бы сезонный или временный характер. Давайте теперь сосредото-

чимся на проблеме финансирования оборотных активов.

Временный оборотный капитал (temporary working capital)

Изменяющаяся величина оборотных активов, необходимых для удовлетворения се-

зонных потребностей.

Источники кратко- и долгосрочного

финансирования оборотных активов

Способ финансирования активов компании предусматривает принятие оп-

тимального решения для достижения максимальной рентабельности бизнеса

при минимальном риске. Мы предполагаем, что у данной компании выработа-

на твердая политика по оплате закупок, оплате труда персонала, налогам

и другим статьям расходов. Таким образом, суммы кредиторской задолженно-

сти и начислений по текущим обязательствам (accruals) не оказывают актив-