Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 10. Управление дебиторской задолженностью.., 451

чалась в объяснении базовых, исходных концепций кредитной политики и по-

литики взыскания по счетам дебиторов. Совершенно очевидно, что решение

относительно любой из этих политик должно приниматься на основе более

точной и детальной оценки, чем та, которая была представлена в описанных

выше примерах. Несомненно, что более или менее точно оценить, насколько

повысится спрос и насколько замедлится процесс взыскания по счетам деби-

торов в результате ослабления стандартов кредитоспособности, очень сложно.

И, тем не менее, если управленческий персонал стремится максимально пра-

вильно оценивать текущую политику фирмы, он обязан уметь выполнять

приблизительную оценку этой зависимости.

После того как фирма разработала и определила свои условия продаж в кре-

дит, ей необходимо произвести оценку каждого отдельного претендента на по-

лучение товаров в кредит и рассмотреть возможность возникновения безнадеж-

ного долга или задержки платежа. Процедура такой оценки включает три взаи-

мосвязанных этапа: 1) сбор информации о претенденте на получение кредита; 2)

анализ полученной информации с целью определения уровня его кредитоспо-

собности и 3) принятие решения о предоставлении кредита. Решением о пре-

доставлении кредита, в свою очередь, определяется, следует ли вообще предос-

тавлять кредит данному заявителю и если да, то на какую максимальную сумму.

Источники информации

Предоставлением информации о кредитоспособности фирм и компаний

занимается множество специальных агентств, однако во многих случаях, осо-

бенно когда речь идет о счетах на незначительную сумму, стоимость сбора та-

кой информации может значительно превысить потенциальную выгоду от

предоставления кредита. Довольно часто фирмы, предоставляющие кредит,

основывают свое решение на информации весьма ограниченного объема. Ведь,

кроме денежных затрат, не следует забывать и о времени, которое затрачива-

ется на исследование претендента на получение кредита. Отправка товаров

перспективному покупателю не должна задерживаться без особой необходи-

мости до тех пор, пока фирма не составит четкого представления о его креди-

тоспособности. Итак, объем собираемой информации должен определяться

с учетом денежных и временных затрат, необходимых для ее сбора. Далее, оп-

ределившись с этим моментом, специалист по вопросам предоставления кре-

дита может воспользоваться одним из следующих источников информации.

Финансовая отчетность. Прежде чем приступить к реализации товара,

продавец может запросить финансовые отчеты покупателя, которые для анали-

тика представляют один из наиболее эффективных источников информации об

уровне кредитоспособности. Зачастую имеется непосредственная зависимость

между отказом компании предоставить эти документы и ее шатким финансовым

положением. Предпочтительнее получить отчеты, прошедшие аудиторскую

проверку. Кроме того, при возможности весьма полезно проанализировать не

только годовые, но и промежуточные отчеты, особенно если продажи компании

носят сезонный характер.

452 Часть IV. Управление оборотным капиталом

Рейтинги кредитоспособности и отчеты о кредитных операциях. По-

мимо финансовой отчетности фирм, важный источник информации — рейтинги

кредитоспособности, которые предоставляются различными специализирован-

ными агентствами по предоставлению кредитной информации. Одной из наи-

более известных организаций данного профиля является агентство Dun &

Bradstreet (D&B), сведения которого носят самый исчерпывающий характер. Эта

корпорация предоставляет своим подписчикам информацию о кредитоспособно-

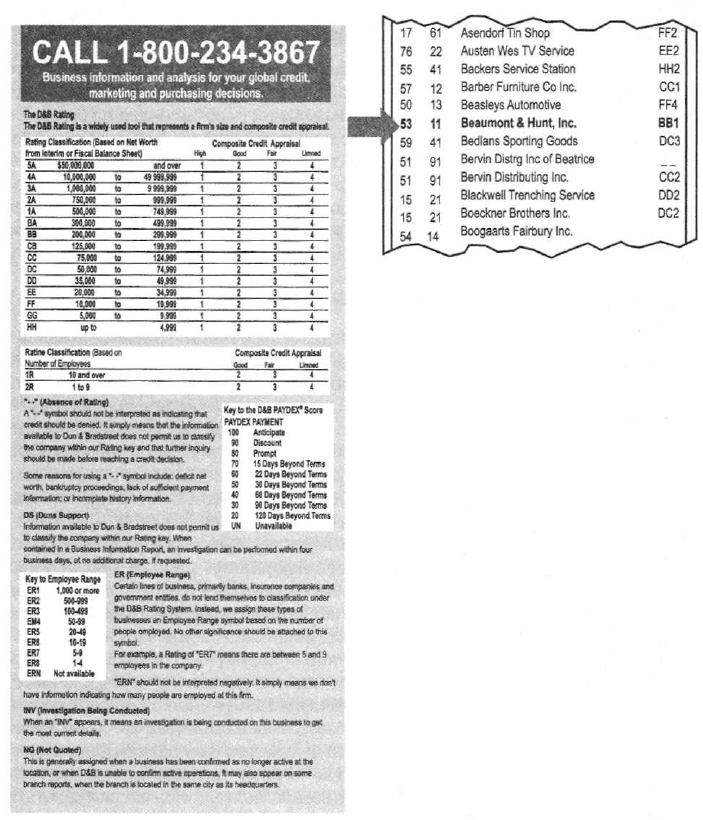

сти огромного количества компаний. На рис. 10.3 показан сводный рейтинг "ВВ1"

компании Beaumont & Hunt, Inc., взятый из справочника D&B, в также перечень

индексов D&B для определения индивидуального рейтинга компаний.

Puc. 10.3. Сводный рейтинг Dun & Bradstreet, взятый из справочника, и индексы для ин-

дивидуального рейтинга. Перепечатано с разрешения Dun & Bradstreet Corporation, 2003

Глава 10. Управление дебиторской задолженностью.,. 453

Как видно из индексов для рейтинга D&B, они обеспечивают аналитика

сведениями о приблизительном размере собственного капитала оцениваемой

компании (в разделе "Estimated financial strength" ("Приблизительное финан-

совое состояние")) и баллом, определяющим уровень кредитоспособности

компаний по соответствующим группам — в диапазоне от "high (высокий) = 1"

до "limited (ограниченный) = А"

2

. При необходимости в справке о кредитоспо-

собности, предоставляемой D&B, особо указывается, что имеющаяся у корпо-

рации информация недостаточна для определения рейтинга той или иной

фирмы. Кроме услуг, связанных с определением рейтинга, D&B также пре-

доставляет отчеты о кредитных операциях, содержащие краткую кредитную

историю компании и данные о ее руководителях высшего звена, о характере

бизнеса, определенную финансовую информацию, а также результаты ком-

мерческих проверок ее поставщиков, включая сведения о продолжительности

их опыта работы с данной компанией и указание того, каким образом обычно

производятся ее платежи: со скидкой за раннюю оплату, точно в срок или с за-

держкой. Качество отчетов о кредитных операциях, предоставляемых агентст-

вом D&B, варьируется в зависимости от объема информации, которую она

может получить из внешних источников, а также от степени желания анали-

зируемой фирмы сотрудничать с представителем D&B. При желании доступ

к отчетам D&B можно получить через компьютерный терминал компании.

Банковские проверки. Еще одним источником кредитной информации для

аналитика по вопросам кредитования, выполняющего оценку конкретной фир-

мы, является ее обслуживающий банк. В большинстве банков имеется кредит-

ный отдел, одна из услуг которого заключается в предоставлении информации

о кредитоспособности коммерческих клиентов банка другим компаниям, которые

собираются предоставить им торговый (или коммерческий) кредит (т.е. кредит,

который предоставляется одной фирмой другой). Обратившись по телефону

либо в письменной форме в банк, клиентом которого является претендент на

получение кредита, специалист фирмы может получить данные о сумме средних

кассовых остатков фирмы-заявителя, о кредитных операциях, ее опыте и про-

чую финансовую информацию. Диапазон предоставляемых сведений определя-

ется по согласованию с клиентом банка. При обмене информацией о кредито-

способности большинство банков руководствуется основными правилами, раз-

работанными национальной ассоциацией специалистов по предоставлению

банковских ссуд и кредитов Robert Morris Associates (RMA). Существует два до-

кумента, описывающих, каким образом следует реагировать на запросы о пре-

доставлении коммерческой информации в отношении кредитоспособности кли-

ентов, полученные в письменном виде, по телефону либо по факсу: Code of Ethics

("Этический кодекс") и Statement of Principles ("Основные правила").

Коммерческие проверки. Информацией о кредитоспособности покупателей

нередко обмениваются между собой компании, продающие свою продукцию од-

ним и тем же фирмам. Так, специалисты по вопросам кредитования, работаю-

щие в определенных областях промышленности, общаясь друг с другом через

Две буквы ВВ в рейтинговом индексе, как, например, в случае с Beaumont & Hunt, Inc., симво-

лизируют, что собственный капитал данной компании находится в диапазоне 200-300 тыс.

долл. Цифра 1, следующая за этими буквами, говорит о том, что общая оценка кредитоспособ-

ности данной фирмы — высокая по сравнению с другими компаниями, имеющими приблизи-

тельно такой же показатель собственного капитала.

454 Часть IV. Управление оборотным капиталом

всевозможные кредитные организации, часто объединяются в тесно взаимосвя-

занную группу. Кроме того, компания может расспросить об опыте работы с ин-

тересующей ее фирмой прежних поставщиков потенциального клиента.

Собственный опыт компании. При анализе претендента на получение кре-

дита очень рекомендуется провести анализ того, насколько своевременно он оп-

лачивал свои счета в прошлом, включая расчеты сезонного характера. Нередко

кредитный отдел компании составляет письменную оценку качества управле-

ния фирмой, которая подала заявку на получение кредита. Такие оценки очень

важны, поскольку они отображают так называемые "3 С", составляющие основу

анализа кредитоспособности: желание (character) (т.е. степень стремления вы-

полнить свои долговые обязательства), способность (capacity) (т.е. способность

генерировать денежные средства, необходимые для выполнения принятых на

себя долговых обязательств) и капитал (capital) (т.е. размер чистого собствен-

ного капитала и коэффициент соотношения чистого собственного и заемного

капиталов). Лицо, ранее продававшее товары вашему перспективному покупа-

телю, зачастую может предоставить весьма полезную информацию о своем лич-

ном впечатлении относительно качества управления и общей деятельности ин-

тересующей вас фирмы. Следует, однако, заметить, что сведения такого рода

следует интерпретировать с известной долей осторожности, поскольку у торго-

вого персонала наблюдается вполне естественная склонность к тому, чтобы кре-

дит был предоставлен и реализация продукции состоялась.

Кредитный анализ

Собрав необходимую информацию о кредитоспособности заявителя, фирма

должна провести ее анализ. На практике два этих этапа тесно взаимосвязаны друг

с другом. Если на основе первоначальной кредитной информации крупная сделка

выглядит относительно рискованной, то специалист по вопросам кредитования,

по всей вероятности, захочет продолжить исследование потенциального клиента.

Предполагается, что ожидаемая выгода от получения дополнительной информа-

ции должна превышать расходы, связанные с ее приобретением. Далее, имея на

руках финансовую отчетность претендента, аналитику следует провести анализ с

использованием финансовых коэффициентов, который подробно описан в главе 6.

В первую очередь любого аналитика должны заинтересовать показатели ликвид-

ности потенциального клиента и его способность вовремя оплачивать счета. Сле-

довательно, наиболее интересными для него будут такие показатели, как коэффи-

циент мгновенной ликвидности, коэффициент оборачиваемости дебиторской за-

долженности и товарно-материальных запасов, средний период оплаты платежей

и коэффициент отношения заемного капитала к собственному.

Кроме анализа финансовой отчетности, аналитик по вопросам кредитова-

ния обязательно исследует общий характер интересующей его компании, ка-

чество ее управления, финансовое состояние и другие важные аспекты. Затем

он обычно пытается определить степень способности претендента на получе-

ние кредита обслуживать этот кредит, а также оценивает вероятность того, что

данный покупатель не будет вовремя погашать задолженности либо вообще

может стать причиной потерь по безнадежным долгам. На основе всей этой

информации, в совокупности со сведениями о доле прибыли в цене подлежа-

щей реализации единицы продукции (или услуги), принимается решение

о предоставлении кредита либо об отказе в нем.

Глава 10. Управление дебиторской задолженностью, 455

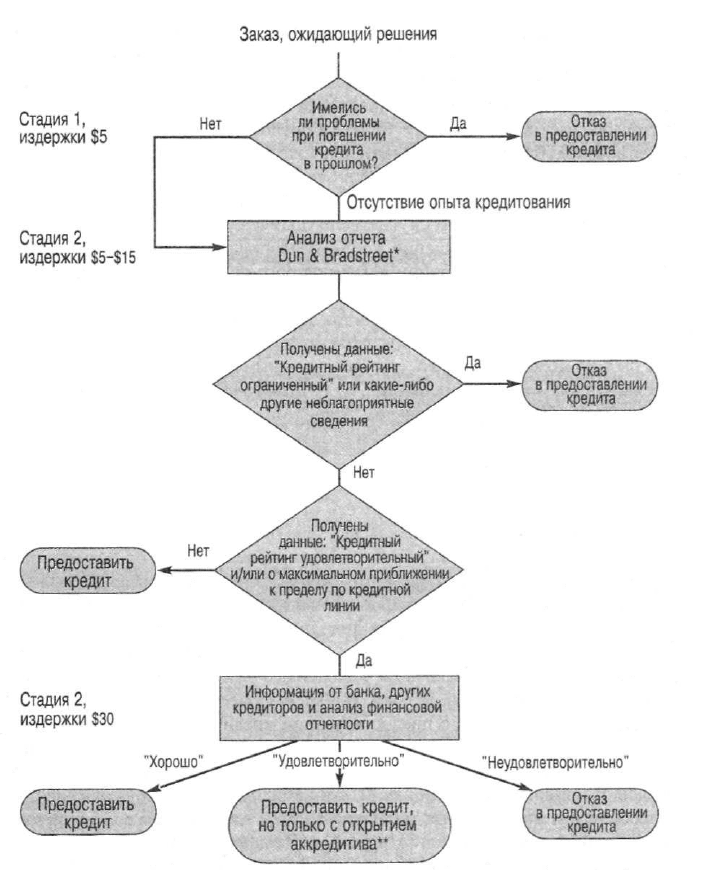

*Для клиентов, с которыми компания уже имела дело, аналитик только получает сведения

из справочника Dun & Bradstreet.

"Иными словами, кредитование клиента замещается банковским кредитом.

Рис. 10.4. Последовательный процесс исследования: кому следует продавать

товары в кредит

Последовательность процесса исследования. Объем собираемой ин-

формации должен определяться с учетом ожидаемого экономического эффек-

та от данного заказа на продукцию и затрат на исследование потенциального

клиента. Более детальный анализ следует проводить только в тех случаях, ес-

ли существует более или менее твердая уверенность в том, что он приведет к

456 Часть IV. Управление оборотным капиталом

изменению решения о предоставлении кредита, принятого на предыдущей

стадии расследования. Так, например, если отчет, предоставленный корпора-

цией Dun & Bradstreet, дает остро негативную оценку заявителя, то банков-

ская проверка или общение с его прежними и нынешними поставщиками вряд

ли смогут изменить решение об отказе в предоставлении ему кредита. Таким

образом, в подобной ситуации деятельность, связанная с дальнейшим иссле-

дованием, вряд ли будет иметь смысл. Следует помнить, что каждая дополни-

тельная стадия расследования требует определенных расходов, которые будут

оправданными только в том случае, если полученная на данном этапе инфор-

мация сможет изменить решение, принятое на предыдущей стадии

3

.

На рис. 10.4 представлен пример поэтапного подхода к проведению анали-

за кредитоспособности.

На первом этапе проводится простая проверка, выявляющая, не имеет ли

ваша фирма опыта продаж товаров в кредит заявителю в прошлом, и если такой

опыт был, то можно ли считать его удовлетворительным. Вторая стадия заклю-

чается в запросе отчета корпорации Dun & Bradstreet о фирме-претенденте и его

оценке. На третьем, заключительном, этапе можно запросить сведения о потен-

циальном клиенте в обслуживающем его банке и у его нынешних кредиторов,

а также провести анализ его финансовой отчетности. Следует помнить, что каж-

дая последующая стадия увеличивает стоимость расследования. Ожидаемая вы-

года от принятия заказа будет зависеть от суммы данного заказа, а также от

уровня альтернативных издержек вследствие отказа. Вместо того чтобы прохо-

дить все три описанные стадии исследования независимо от размера заказа

и прошлого опыта работы с фирмой-клиентом, следует выполнять анализ по-

этапно и переходить на последующую стадию только в том случае, если ожи-

даемая чистая выгода от обладания дополнительной информацией превышает

затраты на ее приобретение. Если прошлый опыт работы с фирмой-

претендентом был положительным, дальнейшее расследование, по всей вероят-

ности, уже будет нецелесообразным. В общем, существует прямая зависимость:

чем больший риск связан с предоставлением кредита заявителю, тем сильнее

стремление потенциального кредитора получить как можно больше сведений о

нем. Таким образом, соизмеряя затраты на получение информации с вероятной

выгодой от принятия заказа, а также с данными, полученными на каждой после-

дующей стадии исследования, аналитик должен вдаваться во все более тонкие

детали только в том случае, когда это действительно выгодно для его фирмы.

Балльные системы определения кредитоспособности. Несмотря на то

что в большинстве компаний, предоставляющих коммерческие кредиты

(кредит предоставляется одной фирмой другой), окончательное решение при-

нимается на основе заключения аналитика по вопросам кредитования после

проведения им анализа всей доступной информации, для оценки способности

фирмы обслуживать в дальнейшем предоставленный ей кредит были разрабо-

таны также чисто количественные методы. Так, например, такая числовая

оценка с успехом применяется при определении того, стоит ли предоставлять

кредит физическим лицам (так называемый потребительский кредит). Она

3

Пример такого анализа можно найти в издании Dileep Mehta, "The Formulation of Credit

Policy Models, Management Science 15 (October 1968), p. 35-50.

Глава 10. Управление дебиторской задолженностью... 457

заключается в том, что разным важным характеристикам отдельных потенци-

альных клиентов присваивается конкретный количественный балл и решение

о предоставлении кредита принимается на основе набранной ими суммы бал-

лов. Достаточно вспомнить, например, о пластиковых кредитных карточках,

которые многие из нас имеют и которые обычно выдаются именно на основе

такой балльной системы определения кредитоспособности (credit-scoring

system), в соответствии с которой учитываются такие характеристики ее бу-

дущего владельца, как профессия, стаж работы, статус домовладельца, время

постоянного проживания в данной местности и годовой доход.

Балльная система определения кредитоспособности (credit-scoring system)

Система, используемая в ходе принятия решения о предоставлении кредита путем

присвоения разным характеристикам, определяющим кредитоспособность клиен-

та, определенного числового значения.

Такие числовые рейтинговые системы иногда также используются компа-

ниями, предоставляющими коммерческие кредиты. Учитывая современную

тенденцию общего роста объемов кредитов такого типа, все больше фирм по-

лагает целесообразным использовать балльные системы для выявления как

очевидно привлекательных, так и явно неприемлемых заявителей. Имея ре-

зультаты такой оценки, аналитики могут прилагать дополнительные усилия

с тем, чтобы далее оценивать претендентов с предельными показателями по

основным характеристикам.

Управление кредитным риском

I

Kpax компании Enron заставил многие компании внимательнее присмотреться

к своим клиентам и поставщикам.

До случая с Enron было не очень-то похоже, что компании изъявляют желание рабо-

тать с каждым, кто приходит к ним через парадную дверь. Однако компании чаще

всего оценивают своих клиентов и поставщиков, основываясь на рейтингах, полу-

ченных от ведущих рейтинговых агентств, которые определяют кредитные рейтин-

ги компаний. Затем с помощью стратегий хеджирования и других методов они оце-

нивают степень риска. "Кредитный отдел всегда считался чем-то вроде тормозов в

автомобиле, с помощью которого вы собираетесь преодолеть значительное расстоя-

ние и сделать это достаточно быстро'', — говорит Рой Тауб, исполнительный дирек-

тор Standard & Poor's Corp. и глава группы по принятию решений о риске в этом

рейтинговом агентстве.

! Неприятности с Enron и WorldCom окончательно подмочили репутацию рейтинго-

I вых агентств, которые и без того выглядели не очень-то хорошо после серии сканда-

I лов с высокотехнологичными и телекоммуникационными компаниями в 2000 и

| 2001 годах. Финансовые отделы большинства компаний пришли к выводу, что им

I необходима не просто некая политика подстраховки посредством хеджирования, но

\ и приоритетная программа, которая позволит им либо полностью избежать "плохих

| парней", либо хотя бы предвидеть потенциальные проблемы.

J Поэтому в наши дни финансовые руководители, стремясь ускорить процесс оценки

I финансового благополучия своих потенциальных клиентов, обращаются за помо-

I щью к рынку. Как и следовало ожидать, там уже появился ряд поставщиков, пред-

458 Часть IV. Управление оборотным капиталом

1 лагающих продукты, которые, несмотря на большое разнообразие используемых

I подходов, в конечном счете служат одной цели: оценить финансовое благополучие

j интересующей вас компании способами, которые не опирались бы на мнение рей-

I тинговых агентств. Предлагаемые этими поставщиками инструменты позволяют

j отделам сбыта, закупок и финансов получить в реальном времени "мгновенные

1 снимки" профиля риска, связанного с потенциальным поставщиком или клиентом.

1 По иронии судьбы, наиболее очевидным источником такого рода продуктов явля-

j ются именно рейтинговые агентства, определяющие кредитные рейтинги компаний

i и располагающие огромными объемами необходимых для этого данных. К числу

разработчиков таких продуктов, в частности, относятся:

• Moody's KMV, сан-францисское подразделение Moody's Investors Service, которое

разработало EDF Credit Measure, инструмент, базирующийся на использовании

World Wide Web и использующий цену акций, уровень долга и неустойчивость

соответствующей отрасли для вычисления вероятности "провала" интересую-

щей вас компании. Продукт, называемый Risk Calculator ("Риск-калькулятор"),

выполняет аналогичную задачу для частных компаний.

• Standard & Poor's Corp. разработала систему Trade Credit Services, которая ис-

пользует отраслевые данные, инструменты моделирования и компьютерные

программы управления риском для вычисления вероятности "провала" интере-

I

сующей вас компании и риска просроченной оплаты.

• Fitch Risk Management Inc. создала базы данных убытков, понесенных от предос-

тавления кредита, в которых содержится информация о кредитах, предостав-

ленных компаниям, находящимся в частной собственности, а также открытым

акционерным обществам. Fitch Risk Management Inc., подразделение рейтингово-

го агентства Fitch Inc., предлагает также систему FitchCRS, которая использует

информацию о собственном капитале компаний и данные из финансовых отче-

тов для определения "рейтингов" компаний, находящихся в личной собственно-

сти, а также открытых акционерных обществ.

Сам по себе факт, что рассматриваемая сделка считается рискованной, еще не оз-

начает, что от нее следует отказаться. Эксперты утверждают, что, располагая бо-

лее точным профилем риска определенного клиента или поставщика, вы получае-

те возможность провести соответствующую сделку таким образом, чтобы она как

можно лучше отвечала этому профилю риска. Например, от потенциального кли-

ента, который был оценен как недостаточно надежный, можно потребовать про-

извести первую выплату в момент продажи или предложить график ускоренной

выплаты причитающейся с него суммы. Кроме того, компания может составлять

мониторинговые отчеты, чтобы пристальнее отслеживать поведение клиентов,

считающихся недостаточно надежными.

Источник. Заимствовано из статьи Jay Sherman, "Bad Company?" Treasury and Risk

Management (March 2003), p. 34-36. (www.treasuryandrisk.com) Защищено законом об J

охране авторских прав © 2003 Wicks Business Information. Используется с разрешения.

Решение о предоставлении кредита и кредитная

линия

После того как аналитик произведет классификацию всех необходимых харак-

теристик заявителя и проанализирует их, ему надо будет принять решение о рас-

поряжении счетом. При первоначальной реализации ему прежде всего придется

Глава 10. Управление дебиторской задолженностью,,, 459

решить, следует ли вообще производить отправку товара и предоставлять кредит.

Если велика вероятность последующих продаж, то компания, по всей видимости,

захочет разработать комплекс процедур с тем, чтобы ей не пришлось каждый раз

при получении следующего заказа полностью оценивать возможность предостав-

ления кредита. Один из методов ускорить этот процесс заключается в установле-

нии для конкретного счета так называемой кредитной линии (line of credit).

Кредитная линия (line of credit)

Максимальная сумма, на которую может быть предоставлен кредит конкретному

клиенту, Покупатель может приобрести товары только в пределах данной суммы,

Кредитная линия — это максимальная сумма, которую конкретная фирма

позволяет одновременно иметь покупателю в качестве долга. По сути, она

отображает максимальную степень риска, который согласна принять на себя

фирма при работе с данным клиентом

4

.

Назначение кредитной линии позволяет значительно сократить процедуру от-

правки товаров клиенту, однако следует помнить, что ее необходимо постоянно

пересматривать в соответствии с изменениями в состоянии фирмы-покупателя.

То, что считается вполне приемлемым риском сегодня, может оказаться значи-

тельно менее приемлемым спустя год. Кроме общих процедур, связанных с пре-

доставлением кредита, всегда будут существовать специфические случаи, каждый

из которых следует рассматривать индивидуально. В таких условиях фирма мо-

жет ускорить процесс путем четкого распределения ответственности.

Кредитование и взыскание дебиторской

задолженности: субподрядчики

Функция оценки кредитоспособности (или взыскания) может быть целиком

передана компанией другой фирме (на основании субподряда, так называемого

аутсорсинга). Услуги данного рода в полном или частичном объеме предлагают

компаниям многие третьи организации, например агентство Dun & Bradstreet.

При этом для принятия решения о предоставлении кредита используется

балльная система определения кредитоспособности в комбинации с прочей кре-

дитной информацией. Затем счета заносятся в главную книгу, платежи обраба-

тываются и начинаются мероприятия по взысканию задолженностей по просро-

ченным счетам. Как при использовании третьих компаний в любой бизнес-

операции, в этом случае все обычно зависит от уровня компетенции. Если фир-

ма (даже довольно крупная) не обладает достаточной компетенцией в данной

области, она может принять решение приобрести эту услугу у другой компании.

Если же говорить о небольших и средних фирмах, то самостоятельное выполне-

ние процедур кредитования и взыскания по счетам дебиторов нередко оказыва-

ются для них излишне дорогостоящей операцией.

4

Одно из агентств по предоставлению информации о кредитоспособности предлагает сле-

дующее эмпирическое правило для определения денежного лимита суммы предоставляемого

кредита — надо выбрать меньшее значение из двух следующих: 10% от суммы чистого соб-

ственного капитала фирмы либо 20% cm суммы чистого оборотного капитала заявителя.

460 Часть IV. Управление оборотным капиталом

Управление товарно-материальными

запасами и их регулирование

Товарно-материальные запасы связывают между собой процессы производства

и реализации продукции. Любая производственная фирма должна иметь опреде-

ленные товарно-материальные запасы на производственной стадии, известные под

названием "незавершенное производство". Хотя товарно-материальные запасы

других типов — "в пути", "сырье и материалы" и "готовая продукция" — в строгом

понимании не настолько обязательны, их наличие способствует повышению гиб-

кости любой компании. Так, запасы "в пути" — т.е. запасы между различными ста-

диями производства и хранения — позволяют намного эффективнее использовать

производственные графики и различные ресурсы. Без товарно-материальных за-

пасов данного типа каждый этап производства должен был бы ожидать, пока не

будет закончено изготовление изделия на предыдущем этапе. Высокая вероят-

ность того, что такая ситуация может стать источником задержек в процессе про-

изводства и простоев, выступает стимулом, побуждающим фирмы иметь какое-то

количество товарно-материальных запасов "в пути".

Благодаря товарно-материальным запасам обеспечивается гибкая заку-

почная политика фирмы. Без них компаниям приходилось бы приобретать то-

вары без резерва ("в обрез"), т.е. в строгом соответствии с потребностями про-

изводства и производственным графиком. Далее, наличие запасов готовой

продукции обеспечивает гибкость производственных графиков и маркетинго-

вых мероприятий. Благодаря им объем производства не должен основываться

непосредственно на объемах продаж. Большие товарно-материальные запасы

готовой продукции позволяют эффективнее реагировать на покупательский

спрос. Ведь если запасы какого-либо товара оказываются недостаточными,

продавец может лишиться определенного объема продаж в данное время либо

в будущем. Таким образом, мы видим, что фирмы имеют веские причины для

создания всех упомянутых выше типов товарно-материальных запасов.

Можно назвать несколько основных преимуществ, обусловленных увеличени-

ем товарно-материальных запасов. Так, компания может достичь эффекта мас-

штаба производства, повысить эффективность закупочной политики и увеличить

скорость выполнения заказов, т.е. наличие больших запасов повышает гибкость

фирмы. Наиболее очевидными недостатками являются общие затраты на хране-

ние товарно-материальных запасов, куда входят как непосредственно складские

затраты (хранение и переработка), так и упущенная прибыль в связи с тем, что

часть капитала предприятия связана этими запасами и не может быть инвестиро-

вана по требуемой ставке доходности. Следует помнить и еще об одном недостат-

ке: опасности устаревания товара. Однако, учитывая все перечисленные выше

преимущества, производственный и коммерческий директора компании обычно

склонны приветствовать создание относительно больших товарно-материальных

запасов. Кроме того, менеджеры по закупкам при приобретении товаров больши-

ми партиями, как правило, получают скидки, поэтому они также обычно согласны

создавать крупные запасы. Именно финансовый руководитель должен сдержи-

вать излишнее стремление других специалистов в данном направлении. Обычно

для этого следует выполнить анализ текущих издержек на товарно-материальные

запасы, а также затрат на их хранение и обработку.