Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 18. Дивидендная политика 821

Совершенные рынки капитала также предполагают, что ценные бумаги яв-

ляются бесконечно делимыми. То обстоятельство, что наименьшей единицей

ценных бумаг в данном случае выступает одна акция, может привести к про-

даже акций небольшими порциями для получения текущего дохода. Это так-

же действует как сдерживающий фактор продажи акций вместо получения

дивидендов. С другой стороны, акционерам, не желающим получать дивиден-

ды для целей текущего потребления, придется реинвестировать свои диви-

денды. И в этом случае трансакционные издержки и проблемы делимости соз-

дают для акционера определенные неудобства, правда, на этот раз как сдер-

живающий фактор покупки акций. Таким образом, трансакционные издержки

и проблемы делимости нежелательны и в том, и в другом случае. Невозможно

разработать исчерпывающие рекомендации относительно того, что лучше:

выплачивать дивиденды или реинвестировать прибыль.

Институциональные ограничения. Некоторые институциональные инве-

сторы ограничены определенными типами обыкновенных акций, которые они

могут покупать, или процентами различных типов обыкновенных акций, кото-

рые они могут держать в своем портфеле. Рекомендуемый перечень приемле-

мых ценных бумаг для этих инвесторов частично определяется продолжитель-

ностью времени, по истечении которого выплачиваются дивиденды. Если ком-

пания не выплачивает дивиденды или не выплатила их по истечении достаточно

длительного промежутка времени, определенным институциональным инвесто-

рам не разрешается инвестировать свои активы в акции такой компании.

Однако учебные заведения иногда имеют ограничения по расходованию

капитального прироста от поступающих им пожертвований. Следует учиты-

вать, что ряду трастов запрещается проводить продажу своих активов. В слу-

чае обыкновенных акций трастовый бенефициарий имеет право на получение

дивидендного дохода, но не на доходы от продажи обыкновенных акций. В ре-

зультате действия таких ограничений у доверительного собственника, управ-

ляющего инвестициями, может не хватать возможностей, чтобы уделять дос-

таточно внимания вопросу дивидендной доходности и поиску акций, прино-

сящих требуемые дивиденды. Несмотря на то что два описанных нами

фактора в совокупности не столь уж значительны, они "работают" именно

в пользу выплаты дивидендов, а не реинвестирования прибыли и прироста

капитала.

Подача финансовых сигналов. Суть подачи финансовых сигналов состоит

в том, что дивиденды оказывают влияние на цену акций, поскольку они пере-

дают информацию (или "сигнализируют") о прибыльности фирмы. Считается,

что фирмы, которым есть что сказать хорошего о своей будущей доходности,

непременно расскажут об этом своим инвесторам. Вместо того чтобы просто

сделать соответствующее объявление, можно увеличить дивиденды, что лишь

добавит инвесторам уверенности в правдивости этого объявления. Когда у

фирмы есть некий запланированный коэффициент выплаты дивидендов, ста-

бильный в течение достаточно длительного времени, и она повышает его, ин-

весторы полагают, что руководство компании тем самым заявляет о положи-

тельных изменениях в ожидаемой будущей доходности фирмы. Сигнал для

инвесторов заключается в том, что ее руководство и совет директоров искрен-

не верят в то, что дела фирмы идут лучше, чем это следует из цены ее акций.

822 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Соответственно цена акций может положительно отреагировать на этот рост

дивидендов. Идея заключается в том, что прибыль компании, указанная в фи-

нансовом отчете, может неадекватно отражать экономическую ситуацию в этой

организации. В той мере, в какой выплачиваемые дивиденды несут в себе ин-

формацию об экономическом положении компании, отсутствующую в ее фи-

нансовом отчете, будет реагировать и цена ее акций, т.е. денежные дивиденды

оказываются красноречивее слов. Таким образом, говорят, что дивиденды ис-

пользуются инвесторами как показатели будущего экономического положения

фирмы. Дивиденды несут в себе ожидания руководства компании, касающиеся

ее будущего.

Эмпирическая проверка дивидендной политики

Несмотря на существование ряда факторов, которые могут объяснять влия-

ние дивидендов на оценку акций фирмы, многие из них трудно проверить. Эм-

пирическая проверка в основном сводится к оценке влияния налогов и подачи

финансовых сигналов. Мы вовсе не хотим сказать, будто такие вещи, как пред-

почтение дивидендов, издержки размещения, трансакционные издержки и ин-

ституциональные ограничения, не оказывают никакого влияния. Мы хотим

лишь сказать, что, каким бы ни был результат воздействия этих факторов, он

полностью перекрывается влиянием налогов и финансовой сигнализацией.

Если говорить о влиянии налогов, то в случаях, когда дивидендный доход

облагается более высоким налогом (выраженным в приведенной стоимости),

чем прирост капитала, то цены акций и ставка доходности (до выплаты нало-

гов) должны отражать это различие в налогообложении. В эмпирических ре-

зультатах наблюдается немалая путаница в отношении того, действительно ли

акции, по которым выплачиваются высокие дивиденды, чтобы компенсиро-

вать влияние налогов обеспечивают инвестору более высокую ожидаемую до-

налоговую доходность, чем акции, по которым выплачиваются низкие диви-

денды. В последние годы, однако, появляется все больше свидетельств, дока-

зывающих "нейтральность" дивидендов.

В отличие от запутанных результатов, касающихся влияния налогов, про-

верка подачи финансовых сигналов говорит в пользу "объявления с помощью

дивидендов". Повышение дивидендов приводит к положительному измене-

нию доходности акций, тогда как их сокращение приводит к падению доход-

ности. Таким образом, оказывается, что с помощью дивидендов можно пере-

давать определенную информацию. Какие же рекомендации и выводы для ди-

видендной политики корпорации можно сделать из всего сказанного?

Каким образом выплата больших дивидендов формирует доверие

Компания Microsoft недавно удвоила выплачиваемые ею дивиденды. Таким обра-

зом, 7 ноября она выплатит своим акционерам примерно 1,7 млрд. долл. Microsoft

присоединяется к тысяче других американских компаний, которые в этом году либо

начали выплачивать дивиденды, либо увеличили их размер.

В то время как большинство наблюдателей сосредоточили свое внимание на поли-

тических соображениях, породивших эту тенденцию (речь идет, в частности, об

Глава 18. Дивидендная политика 823

увеличении в Соединенных Штатах Америки предельных налоговых ставок на ди-

видендный доход), они упустили из виду другое, не менее важное соображение.

Дивидендная политика остается очень важным — и вместе с тем зачастую не при-

нимающимся в расчет — оружием в борьбе за сокращение издержек на доверитель-

ное представительство (agency costs). Необходимость в такого рода затратах возни-

кает в тех случаях, когда интересы менеджеров расходятся с интересами акционе-

ров. Подобные трения могут возникать по вопросам, спектр которых простирается

от уровня оплаты труда руководителей компании до ставки, по которой происходит

реинвестирование ее прибыли.

I Несмотря на то что такое расхождение может само по себе играть решающую роль

| (как в случае с компанией Enron), оно нередко проявляется в намного более серьез-

I ных вопросах (например, к какому образу действий должна быть склонна компания:

к возврату денег акционерам или к инвестированию их в расширение своего бизне-

I са). Дивидендная политика — важный инструмент для тех, кто стремится привести

I во взаимное соответствие стимулы, ориентированные на менеджеров, и стимулы,

I ориентированные на акционеров (правда, дивидендная политика далеко не всегда

I рассматривается именно под таким углом зрения).

j Если компания придерживается политики возврата денег акционерам, тогда увели-

чение дивидендов, по сути, означает перекладывание ответственности за решения

по реинвестированию на самих акционеров. Точно так же, как финансисты-

консерваторы доказывают, что сокращение налоговых ставок не дает возможности

государству тратить деньги на социальные программы, поборники выплаты высо-

ких дивидендов утверждают, что такое повышение не дает компании возможности

бездумно расходовать свои ресурсы на сомнительные инвестиции, покупку по за-

вышенным ценам других компаний или выплату слишком высоких премиальных

своим руководителям.

Действительно, Ричард Бриден, глава Комиссии по ценным бумагам и биржам,

в своем отчете по WorldCom предлагал внести определенные изменения в дивиденд-

ную политику, что, по его мнению, жизненно важно для восстановления доверия

к руководству этой компании. Г-н Бриден рекомендует компаниям выплачивать в

виде дивидендов 25% своей годовой прибыли. Лишь таким способом, по его мне-

нию, можно создать ситуацию, при которой руководству компаний, испытывающих

потребность в крупных инвестициях, пришлось бы вернуться на рынки капиталов.

Результатом использования такого подхода был бы более тщательный мониторинг

| поведения компаний со стороны рынков капиталов.

Дивидендная политика — лишь один из инструментов в достаточно широкой сово-

купности инструментов, таких как тщательно продуманные системы оплаты труда,

предназначенных для решения проблем "доверенное лицо-доверитель". Но, по мере

того как руководители и члены советов директоров компаний будут пересматривать

свои подходы к управлению, они неизбежно придут к выводу о том, что дивиденды

играют одну из важнейших ролей в формировании доверия к руководству компа-

Ш

которые заставляли бы руководителей всегда и во всех

добно владельцам компании, в любом случае непросто,

ать у себя: "Почему мы должны увеличить размер диви-

члены советов директоров компаний должны задать се-

>есам компании противоположный подход.

Michael Jensen, "How bigger dividends build trust", Financial Times

уется с разрешения. Все права защищены.

824 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Выводы, касающиеся корпоративной политики

Компания должна стремиться проводить такую дивидендную политику,

которая максимизирует благосостояние акционеров. Практически все соглас-

ны с тем, что если компания не располагает достаточно прибыльными инве-

стиционными возможностями, то любые избыточные денежные средства она

должна направлять своим акционерам. Однако фирма не обязана в каждый

период времени выплачивать всю неиспользуемую часть прибыли. В качестве

более разумного варианта можно предпочесть периодическую выплату ста-

бильных дивидендов на протяжении длительного периода времени. Но в те-

чение длительного времени нераспределенная прибыль и средства, привле-

ченные за счет выпуска старших облигаций, обеспеченных ростом собственно-

го капитала компании, будут соответствовать объему новых прибыльных

инвестиционных возможностей. Дивидендная политика по-прежнему будет

пассивным итогом, определяемым объемом инвестиционных возможностей.

Чтобы выплата фирмой дивидендов, превышающих величину, которая диктует-

ся суммой остающейся после реализации всех приемлемых инвестиционньгх воз-

можностей прибыли, была действительно оправданной, на рынке должно наблю-

даться некое "чистое" предпочтение дивидендов. Однако бывает очень нелегко

"вьщелить в сухом остатке" каждый из приведенных нами аргументов, чтобы на их

основе ггоийти к какому-то конечному результату. В пользу дивидендов говорят

лишь институциональные офаничения и предпочтения некоторых инвесторов. Дру-

гие аргументы либо предполагают нейтральный эффект, либо говорят в пользу

удержания прибыли в фирме. Все же считается, что лучше выплачивать умеренные

дивиденды, чем не выплачивать их вообще. Такое мнение может объясняться нали-

чием институционатьньгх ограшяений и эффектом сишализации. Все остальное —

тайна, покрытая мраком; кое-кто утверждает, что даже умеренные дивиденды никак

не сказываются на оценке стоимости фирмы. Некоторые специалисты заявляют, что

выплата дивидендов, существенно превышающих уровень, диктуемый пассивной

политикой, ведет к повышению цены акггий. Учитывая индивидуальные налоги и

издержки на размещение, акционеры проигрывают в деньгах, когда компания вы-

пускает акции для выплаты дивидендов. Прежде чем сделать окончательные выво-

ды, рассмотрим ряд гфактических соображений, которые следует учитывать при вы-

работке решения, касающегося дивидендной политики.

Факторы, влияющие

на дивидендную политику

До сих пор мы обсуждали лишь теоретические аспекты дивидендной поли-

тики. Тем не менее, когда компания разрабатывает дивидендную политику,

она учитывает и ряд других факторов. Эти дополнительные соображения сле-

дует соотнести с теоретическими взглядами на выплату дивидендов и опреде-

ление стоимости фирмы. Рассмотрим ряд практических факторов, которые

должны быть проанализированы руководством фирмы при выработке реше-

ния по дивидендной политике.

Глава 18. Дивидендная политика 825

Юридические нормы

Законы, на основании которых регистрируется фирма как юридическое ли-

цо, устанавливают правомерность любых выплат держателям обыкновенных

акций. Обсуждаемые ниже юридические нормы очень важны для установления

правовых рамок, в которых может проводиться окончательный вариант диви-

дендной политики, выработанной руководством фирмы. Эти юридические нор-

мы должны касаться "ухудшения" капитала, банкротства и злоупотребления

удержанием прибыли.

Правило, касающееся "ухудшения " капитала. Несмотря на существенные

расхождения законов, действующих в разных штатах, во многих штатах выплата

дивидендов запрещается, если это негативно влияет на капитал компании. В ря-

де штатов капитал определяется как общая номинальная стоимость всех обык-

новенных акций. Например, акционерный (собственный) капитал фирмы вклю-

чает в себя: 4 млн. долл. обыкновенных акций (по номинальной стоимости),

3 млн. долл. дополнительно оплаченного капитала и 2 млн. долл. нераспреде-

ленной прибыли. В целом совокупный капитал составляет 4 млн. долл. Такая

компания не сможет выплачивать денежные дивиденды, общая сумма которых

будет превышать 5 млн. долл., не "ухудшив" при этом свой капитал (т.е. умень-

шив причитающуюся акционерам долю в фирме до уровня ниже 4 млн. долл.).

По законам, действующим в других штатах, понятие капитала (capital)

должно включать не только совокупную номинальную стоимость обыкновен-

ных акций, но и величину дополнительно оплаченного капитала. В соответст-

вии с законами этих штатов, дивиденды могут выплачиваться только "в пре-

делах нераспределенной прибыли". Обратите внимание: мы не говорим, что

дивиденды могут выплачиваться "из нераспределенной прибыли". Компания

выплачивает дивиденды "из имеющихся у нее денежных средств", что приво-

дит к соответствующему снижению величины нераспределенной прибыли.

Интересно отметить, что в некоторых штатах дивиденды, выплачиваемые

держателям обыкновенных акций, могут превосходить не только балансовую

стоимость прибыли, удерживаемой фирмой, но и совокупную балансовую стои-

мость акционерного капитала. Например, Holiday Corporation (материнская

компания Holiday Inns of America) выплатила в 1987 году — в качестве одного из

элементов своей стратегии, направленной против возможного поглощения дру-

гой компанией, — одноразовые дивиденды в размере 65 долл. на каждую акцию.

Эти дивиденды, составившие в сумме 1,55 млрд. долл., создали отрицательное

сальдо балансового капитала в размере 770 млн. долл. В условиях действия

"традиционных" законов, не допускающих "ухудшения" капитала, это было бы

невозможным, поскольку балансовая стоимость капитала в этом случае оказы-

валась отрицательной. Holiday Corporation, корпорация, зарегистрированная

в штате Делавэр, могла осуществить выплату столь значительной суммы диви-

дендов (в полном соответствии с законами этого штата) лишь тогда, когда ис-

точником этих дивидендов являлся излишек (surplus). В штате Делавэр понятие

капитала означает "номинальную стоимость" обыкновенных акций, а излишек

равняется "обоснованной стоимости" (т.е. рыночной стоимости) ее активов ми-

нус сумма всех ее долговых обязательств плюс капитал. Таким образом, в Дела-

вэре — и подобных ему штатах — для суждения о том, "ухудшает" ли выплата

826 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

дивидендов

капитал,

может использоваться понятие "обоснованной стоимости",

а не балансовой стоимости активов фирмы. Между прочим, мы решили привес-

ти пример компании из Делавэра по одной важной причине. Делавэр — штат, где

зарегистрировано примерно 60% фирм, входящих в список

Fortune 500,

и 50%

всех компаний, зарегистрированных на Нью-йоркской фондовой бирже.

Правило банкротства. В некоторых штатах запрещено выплачивать де-

нежные дивиденды, если компания неплатежеспособна (т.е. является банкро-

том).

Банкротство

(insolvency) определяется либо в юридическом смысле как

превышение долговых обязательств компании над ее активами "по обосно-

ванной стоимости", либо в "долевом" (техническом) смысле как неспособ-

ность фирмы своевременно расплачиваться со своими кредиторами. Посколь-

ку способность фирмы платить по своим долговым обязательствам зависит

скорее от ее ликвидности, чем от ее капитала, указанное ограничение на

"долевое" (техническое) банкротство весьма неплохо защищает кредиторов.

Когда денежные средства компании весьма ограниченны, ей не разрешается

отдавать предпочтение акционерам в ущерб кредиторам.

Правило злоупотребления реинвестированием прибыли. Налоговое за-

конодательство США (Internal Revenue Code) запрещает злоупотребление

реинвестированием прибыли. Несмотря на то что

злоупотребление реинвести-

рованием прибыли

(undue retention) — понятие довольно расплывчатое, при-

нято считать, что оно означает существенное превышение удерживаемой при-

были в сравнении с текущими и будущими инвестиционными потребностями

компании. Цель этого закона — запретить компаниям удерживать прибыль

исключительно ради того, чтобы избежать налогов. Например, компания мо-

жет реинвестировать всю свою прибыль, чтобы накопить значительные де-

нежные средства и обеспечить выгодные позиции для своих ценных бумаг, ко-

торые обращаются на рынке. В этом случае можно продать всю компанию

и применить к акционерам лишь налог на прирост капитала, представляющий

собой отсрочку по сравнению с ситуацией, когда выплачиваются дивиденды.

Если Налоговая администрация (Internal Revenue Service — IRS) сможет до-

казать факт злоупотребления удержанием прибыли, компания может быть

оштрафована. Когда фирма действительно обеспечивает себе избыточно

прочную ликвидную позицию, ее руководство должно быть готово к тому,

чтобы предъявить IRS достаточно убедительные аргументы в пользу удержа-

ния прибыли. В противном случае выгоднее выплачивать избыточные денеж-

ные средства акционерам в виде дивидендов.

Потребность фирмы в денежных средствах

После того как будут установлены юридические рамки дивидендной поли-

тики фирмы, следующим шагом станет оценка ее потребности в денежных

средствах. В этом отношении особенно важны кассовые планы, предполагае-

мые источники и сферы использования фондов (из отчета о движении фон-

дов), а такие прогнозируемые показатели денежных потоков (см. главу 7). За-

дача заключается в определении вероятных денежных потоков и денежной

позиции компании при неизменной дивидендной политике. Помимо анализа

ожидаемых результатов, мы должны учитывать деловой риск, что позволит

Глава 18. Дивидендная политика 827

нам получить целый спектр возможных результатов движения денежных

средств (эту процедуру мы также обсуждали в главе 7).

С учетом уже проведенного нами обсуждения теоретических аспектов диви-

дендной политики руководство фирмы наверняка захочет определить, осталось

ли у нее что-нибудь после обслуживания своих денежных потребностей, вклю-

чая финансирование приемлемых инвестиционных проектов. В связи с этим

фирма должна проанализировать свою ситуацию на несколько лет вперед. Ве-

роятную способность фирмы обеспечить выплату определенных дивидендов

необходимо проанализировать в связи с распределениями вероятностей воз-

можных будущих денежных потоков и кассовых остатков. На основе этого ана-

лиза компания может определить свои вероятные будущие остаточные фонды.

Ликвидность

Ликвидность компании — главная составляющая многих решений, касаю-

щихся дивидендной политики. Поскольку дивиденды представляют собой

расходование денежных средств, чем больше денег на счете компании и ее об-

щая ликвидность, тем выше ее способность выплачивать дивиденды. Разви-

вающаяся и прибыльная компания может не быть ликвидной, так как ее де-

нежные средства могут быть заключены в основные средства и фиксирован-

ный оборотный капитал. Поскольку руководство такой компании обычно

стремится поддерживать некоторую "подушку" ликвидности для обеспечения

ее финансовой гибкости и защиты от неопределенности, оно вряд ли согла-

сится ослабить эту позицию выплатой больших дивидендов.

Способность занимать деньги

Ликвидная позиция — не единственный способ обеспечить финансовую

гибкость компании и таким образом защитить ее от неопределенности. Если

у фирмы есть возможность сравнительно быстро занимать деньги, то такая ее

финансовая гибкость может считаться вполне достаточной. Эта способность

занимать деньги может принимать форму кредитной линии, или соглашения

с банком об автоматически возобновляемом кредите, или просто неформаль-

ной готовности того или иного финансового учреждения предоставлять кре-

диты. Кроме того, финансовая гибкость может выражаться в способности

фирмы выпускать на рынок капитала свои облигации. Чем крупнее и солид-

нее компания, тем проще ей выйти на рынок капитала. Чем выше способность

фирмы занимать деньги, тем больше ее финансовая гибкость и, следовательно,

способность выплачивать денежные дивиденды. Имея широкий доступ к де-

нежным средствам, получаемым за счет выпуска долговых обязательств, руко-

водство фирмы наверняка будет не так озабочено возможным влиянием вы-

платы денежных дивидендов на ее ликвидность.

Ограничения в долговых соглашениях

Защитные условия, предусмотренные в соглашении о выпуске облигаций

или кредитном соглашении, нередко включают ограничение на выплату диви-

дендов. Такое ограничение используется кредиторами для обеспечения спо-

828 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

собности компании обслуживать долг. Обычно оно выражается в виде макси-

мального процента накопленной прибыли, реинвестируемой в рамках фирмы.

Когда такое ограничение вступает в силу, оно, естественно, оказывает влияние

на дивидендную политику соответствующей фирмы. Иногда руководство

компании даже приветствует подобные ограничения на выплату дивидендов,

налагаемые кредиторами, поскольку в этом случае им не приходится оправ-

дывать удержание прибыли в фирме перед своими акционерами. В этом слу-

чае им остается лишь сослаться на ограничение, "навязанное" кредиторами.

Контроль над компанией

Если компания выплачивает значительные дивиденды, впоследствии у нее

может возникнуть потребность в привлечении капитала путем продажи ак-

ций, чтобы профинансировать прибыльные инвестиционные возможности.

При таких обстоятельствах может произойти "размазывание" контрольного

пакета акций компании, если контролирующие компанию акционеры не же-

лают (или не могут) приобретать новые акции. Поэтому они могут предпо-

честь выплату незначительных дивидендов и финансирование инвестицион-

ных потребностей фирмы путем удержания прибыли. Подобная дивидендная

политика не всегда способствует максимизации благосостояния акционеров

в целом, но вполне отвечает интересам тех, кто контролирует фирму.

Однако контроль может осуществляться совершенно по-другому. Когда

компанию собирается поглотить другая компания (или отдельные лица), вы-

плата незначительных дивидендов может быть лишь на руку "чужакам", стре-

мящимся захватить контроль над организацией. Эти "чужаки" могут убедить

акционеров, что компания не стремится к максимизации их благосостояния, и

только они ("чужаки") могут его обеспечить. Таким образом, бывает, что ком-

пании, которым угрожает поглощение, выплачивают высокие дивиденды, что-

бы "ублажить" своих акционеров.

Несколько заключительных замечаний

Определяя величину выплачиваемых дивидендов, типичная компания

должна проанализировать все перечисленные нами факторы, в значительной

степени определяющие юридические и прочие рамки, которыми будет ограни-

чиваться выплата дивидендов. Когда компания выплачивает дивиденды, пре-

вышающие ее остаточные фонды, это означает, что ее руководство и совет ди-

ректоров полагают, что это положительно отразится на благосостоянии ак-

ционеров. Несколько разочаровывает лишь то обстоятельство, что у нас нет

достаточных оснований для четких обобщений, которые можно было бы сде-

лать из практического опыта. Нехватка достоверных данных для прогнозиро-

вания долговременного влияния конкретной дивидендной политики на стои-

мость фирмы делает решение по установлению размера дивидендов наиболее

сложным из всех связанных с выбором дивидендной политики.

Факторы, рассмотренные нами в этом разделе, позволяют компании с дос-

таточной точностью определить подходящую пассивную дивидендную страте-

гию. Активная дивидендная политика подразумевает наличие определенного

доверия, поскольку требует, чтобы часть накопленных дивидендов, выплачи-

Глава 18. Дивидендная политика 829

ваемых в конечном счете, была заменена на финансирование с помощью

обыкновенных акций. Такая стратегия реализуется в условиях значительной

неопределенности — однако в таких, относительно которых у большинства

ученых нет твердой уверенности в том, что благосостояние акционеров повы-

сится. Тем не менее во многих компаниях считают, что выплата дивидендов

влияет на цену акций. Да и все действия таких организаций свидетельствуют

о важности для них проводимой дивидендной политики.

Стабильность дивидендов

Стабильность выплачиваемых дивидендов — черта, которая привлекает

многих инвесторов. Под стабильностью (stability) мы подразумеваем под-

держание фирмой своих дивидендных платежей в непосредственной близости

к некоторой линии тренда — желательно с наклоном вверх. При прочих рав-

ных условиях цена акций может быть выше, если в течение длительного вре-

мени по ним выплачиваются стабильные дивиденды, чем в случае выплаты

фиксированного процента прибыли. Допустим, что долгосрочный коэффици-

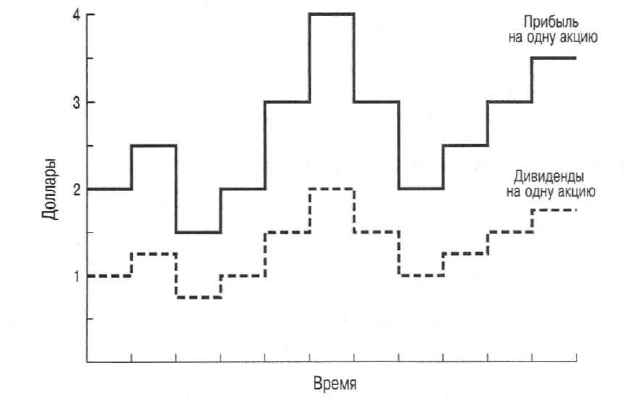

ент выплаты дивидендов у компании А составляет 50% от прибыли. При этом

фирма выплачивает этот процент ежегодно, несмотря на то что ее прибыль но-

сит циклический характер. Прибыль и дивиденды, выплачиваемые на одну

акцию компании А, показаны на рис. 18.1. В то же время компания В получает

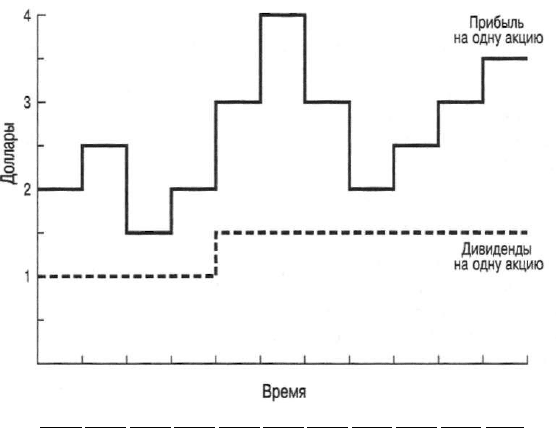

точно такую же прибыль, ее долгосрочный коэффициент выплаты дивидендов

также равняется 50%, однако она в течение длительного времени выплачивает

относительно стабильные дивиденды. Абсолютная величина дивидендных

выплат меняется лишь в зависимости от тенденций получения этой компани-

ей прибыли. Прибыль и дивиденды, выплачиваемые на одну акцию компании В,

показаны на рис. 18.2.

Рис. 18.1. Дивидендная политика компании А, демонстрирующая стро-

гое соблюдение фирмой 50%-ного коэффициента выплаты дивидендов

830 Часть VI !. Стоимость капитала, структура капитала и дивидендная политика

I I I I I I I I I I I

Время

Рис. 18.2. Дивидендная политика компании В, демонстрирующая соблю-

дение фирмой в течение длительного периода 50%-ного коэффициента

выплаты дивидендов; однако дивиденды повышаются лишь в случае, если

такое повышение обеспечивается приростом прибыли

На длительном отрезке времени общая сумма дивидендов, выплачиваемых

этими двумя фирмами, будет одинаковой. Однако рыночная цена акций ком-

пании В может оказаться выше, чем у компании А (при прочих равных усло-

виях). Инвесторы вполне могут предпочесть стабильность дивидендов и пла-

тить "премию" компании, которая выплачивает эти дивиденды. В той мере,

в какой инвесторы предпочитают стабильность дивидендов, дивидендная по-

литика компании В в целом будет лучше дивидендной политики компании А.

Эта политика включает не только процент дивидендных выплат от прибыли,

но и фактический способ выплаты дивидендов. Вместо того чтобы менять ве-

личину дивидендов в зависимости от изменений прибыли на одну акцию,

компания В повышает дивиденды только в случае, когда уверена в своих воз-

можностях и в дальнейшем выплачивать эти повышенные дивиденды.

Оценка стабильности дивидендов

Готовность акционеров платить "премию" к цене акций, обусловленная на-

личием стабильных дивидендов, объясняется действием следующих факто-

ров: информационным наполнением дивидендов, желанием инвесторов полу-

чать текущий доход, а также исходя из определенных институциональных со-

ображений.

Информационное наполнение дивидендов. Когда прибыль компании па-

дает, но она не снижает размер выплачиваемых акционерам дивидендов,

у рынка возникает большее доверие к ее акциям, чем в случае снижения вели-

чины ее дивидендов. Стабильные дивиденды могут отражать мнение руково-

дства компании о том, что ее будущее все же лучше, чем можно было ожидать

исходя из падения ее прибыли. Таким образом, руководство компании может