Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 18. Дивидендная политика 841

Сбарра, один из старших партнеров НВС Capital. Ульрико Фонт, старший аналитик

Ned Davis Research, добавляет, что инвесторы чувствуют себя значительно комфорт-

нее, когда имеют дело с акциями, цена которых составляет от 5 до 50 долл.

По мнению финансового директора Джуди Брунер, потеря институциональных ин-

весторов была одной из причин, заставивших компанию Palm Inc. провести в октяб-

ре укрупнение акций в соотношении 1 к 20. Однако, как считают Джуди Брунер

и Чак Носки, бывший финансовый директор AT&T Corp., главной причиной укруп-

нения акций, проведенного их компаниями, стала необходимость реструктуриза-

ции, предполагающей разделение этих компаний. Palm Inc., например, планирует

разделиться на две компании, одна из которых будет специализироваться на произ-

водстве карманных устройств, а другая — на разработке операционной системы.

Однако, учитывая цену акций Palm Inc. до укрупнения, которая едва превышала од-

нодолларовый минимум, установленный NASDAQ, без укрупнения акции новых

компаний не удовлетворяли бы требованиям листинга.

Чак Носки говорит, что если бы AT&T Corp. продала свое подразделение кабельно-

го телевидения, оставшиеся акции компании продавались бы по цене от 4 до 5 долл.

Если бы запланированное укрупнение акций (в соотношении 1 к 5) не было прове-

дено, AT&T Corp. оказалась бы, с точки зрения институциональных инвесторов,

в "красной зоне". Послепродажная цена акций AT&T Corp. была бы намного ниже

средней цены акций других компаний из перечня S&P 500, в чем и состоит еще одна

практическая причина укрупнения акций — страх попасть в неловкое положение.

Источник. Tim Reason, "Reverse Psychology Today", CFO (December 2002), p. 19. (www. cf о. com).

© 2002 CFO Publishing Corporation. Используется с разрешения. Все права защищены.

Выкуп акций

Выкуп акций (stock repurchase)

Выкуп фирмой-эмитентом своих акций либо на открытом (вторичном) рынке, либо пу-

тем тендера (self-tender offer),

В последние годы выкуп корпорациями своих обыкновенных акций пре-

вратился в рядовое событие

3

. Некоторые компании выкупают свои обыкно-

венные акции в целях их использования в схемах поощрения своих менедже-

ров с помощью административных опционов. В этом случае общее количество

акций при реализации административных опционов не увеличивается. Еще

одной причиной выкупа акций (stock repurchase) является желание избежать

поглощения другой компанией, убрав с рынка свои акции. В некоторых слу-

чаях компании, не желающие в дальнейшем оставаться открытыми акционер-

ными обществами, "приватизируются" путем выкупа всех акций у сторонних

акционеров. Бывают также ситуации, когда акции выкупаются с единственной

целью изъять их из обращения. Если проанализировать совокупные денежные

средства, направляемые корпорациями своим акционерам (денежные диви-

денды, выкупы акций и предложения покупки за наличные в связи с поглоще-

нием других компаний), то окажется, что дивиденды — лишь один из меха-

низмов (и притом не самый главный) распределения денежных средств.

За пределами Соединенных Штатов Америки выкуп акций практикуется значительно реже.

Боте того, в некоторых странах выкуп акций считается противозаконным. В других странах

"налоговые последствия"для инвесторов делают эту операцию весьма непопулярной.

842 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Методы выкупа акций

Тендерный выкуп акций (self-tender offer)

Предложение фирмы выкупить некоторые из ее собственных акций,

"Голландский'' аукцион (аукцион со снижением цен, пока не найдется покупатель)

(dutch-auction)

Процедура покупки (продажи) ценных бумаг, названная в честь системы, использо-

вавшейся на цветочных аукционах в Голландии. Покупатель (продавец) изучает це-

ны в определенном ценовом диапазоне — обычно для крупного пакета акций или

облигаций. Оценив имеющийся в его распоряжении диапазон предложений цен,

покупатель (продавец) выбирает минимальную цену, позволяющую ему приобрести

(продать) весь блок,

Существует три наиболее распространенных метода выкупа акций: тендер-

ный выкуп акций (self-tender offer) по фиксированной цене (fixed-price), тендер-

ный выкуп акций путем "голландского" аукциона (Dutch-auction) и покупка на

открытом рынке (open-market purchase). Когда речь идет о тендерном выкупе

акций по фиксированной цене, компания делает формальное предложение сво-

им акционерам выкупить у них определенное количество акций — как правило,

по заранее установленной цене. Эта "договорная" цена превышает текущую ры-

ночную цену акций. Акционеры могут выбирать: либо продать свои акции по

указанной цене, либо продолжать хранить их у себя. Как правило, период дейст-

вия этого предложения охватывает две-три недели. Если акционеры проявляют

готовность продать больше своих акций, чем первоначально предполагалось

компанией, последняя может выкупить весь "излишек" или только его часть.

Однако она не обязана выкупать этот "излишек". Вообще говоря, трансакцион-

ные издержки фирмы на реализацию тендерного выкупа акций по фиксирован-

ной цене оказываются выше, чем трансакционные издержки, связанные со скуп-

кой акций на фондовом рынке.

Когда речь идет о тендере путем "голландского" аукциона, компания зара-

нее указывает количество акций, которые она хотела бы выкупить, а также

минимальную и максимальную цену, которую она готова заплатить. Как пра-

вило, минимальная цена несколько выше текущей рыночной цены. Таким об-

разом, каждый акционер получает возможность предложить компании то ко-

личество акций, которое он готов продать, и их минимально приемлемую про-

дажную цену в рамках диапазона цен, установленного компанией. Получив

заявки на продажу акций от акционеров, компания сортирует их в порядке

возрастания цены. Затем она определяет минимальную цену, которая обеспе-

чит полный выкуп указанного количества акций. Эта цена выплачивается

всем акционерам, которые назначили за свои акции цену, не превышающую

этой цены. Если количество акций, предложенных к продаже акционерами за

цену, не превышающую этой покупной цены, оказывается больше требуемого,

компания осуществляет покупки на пропорциональной основе. Если на про-

дажу представлено слишком мало акций, фирма либо отменяет свое предло-

жение, либо выкупает все представленные к продаже акции по указанной мак-

симальной цене.

Глава 18. Дивидендная политика 843

В отличие от предложения о выкупе акций по фиксированной цене, компа-

нии заранее не известна конечная покупная цена. В обоих типах предложений

: выкупе акций сначала фирма не знает точное количество акций, которое будет

гттзедставлено к продаже. Предложение о выкупе акций путем "голландского"

аукциона стало весьма популярным средством выкупа акций, нередко превосхо-

дя — в течение одного года — количество предложений выкупа акций по фикси-

рованной цене. Крупные компании обычно чаще, чем мелкие, используют

"голландский" аукцион, отдавая ему предпочтение перед выкупом акций по

фиксированной цене.

Когда речь идет о покупке акций на открытом (фондовом) рынке, компа-

ния покупает свои акции так, как это делает любой другой инвестор, — через

брокерскую фирму. Как правило, брокерские комиссионные устанавливаются

з ходе переговоров. Определенные правила, разработанные Комиссией по

ленным бумагам и биржам США, накладывают ограничения на способ, кото-

рым компания назначает цены при выкупе своих собственных акций. Таким

образом, чтобы выкупить относительно крупный пакет акций, фирме требует-

ся довольно продолжительный период времени. По этой причине тендерное

предложение о выкупе акций (self-tender offer) больше всего подходит тогда,

когда компании нужно выкупить крупный пакет акций.

Прежде чем компания начнет выкупать свои акции, она должна проинфор-

мировать акционеров о своих намерениях. В случае тендерного выкупа акций

такая информация содержится в самом предложении. Даже в этом случае ком-

пания не должна утаивать иные сведения. Со стороны организации, занимаю-

щейся разработкой рудных месторождений, было бы неэтичным, например,

утаивать информацию об открытии крупного месторождения, делая предложе-

ние о выкупе акций. Когда речь идет о выкупе акций на открытом рынке, ин-

формирование о соответствующих намерениях компании особенно необходимо.

В противном случае акционеры будут продавать свои акции, не подозревая

о существовании программы выкупа, которая приведет к повышению прибыль-

ности этих акций. Располагая полной информацией об объеме выкупа и целях

компании, акционеры могут продавать свои акции — если они того пожелают.

Не располагая всей необходимой информацией, акционер, продающий свои ак-

ции, может потерпеть убытки. Когда объем выкупаемых акций значителен,

лучше всего подходит тендерный выкуп акций, поскольку при этом обеспечива-

ется равенство прав всех акционеров.

Выкуп акций как часть дивидендной политики

Если фирма располагает излишком денежных средств и при этом испыты-

вает недостаток в прибыльных инвестиционных возможностях для их исполь-

зования, тогда эти средства можно направить ее акционерам — путем либо вы-

купа акций, либо выплаты излишка в виде повышенных дивидендов. В отсут-

ствие налогов на индивидуальные доходы и трансакционных издержек, два

указанных варианта для акционеров совершенно равнозначны. В случае вы-

купа в обращении остается меньшее количество акций; в результате повыша-

ется прибыль на одну акцию и в конечном счете размер выплачиваемых на од-

ну акцию дивидендов, следовательно, повышается и рыночная цена акций.

844 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Теоретически прирост капитала, ставший следствием выкупа акций, должен

равняться дивидендам, которые выплачивались бы в противном случае.

Допустим, компания Deuce Hardware Company собирается направить своим

акционерам 1,5 млн. долл. — либо в виде денежных дивидендов, либо путем

выкупа своих собственных акций. Ниже перечислены важнейшие показатели

работы компании до выплаты 1,5 млн. долл.

Прибыль после уплаты налогов (млн. долл.) 2,0

Количество обыкновенных акций, выпущенных в обращение (штук) + 500 ООО

Прибыль на акцию (earnings per share — EPS) (долл.) 4

Текущая рыночная цена одной акции (долл.) 63

Ожидаемые дивиденды на одну акцию (долл.) 3

Поскольку инвесторы рассчитывают на денежные дивиденды в размере

3 долл. на одну акцию (1 500 000 долл./500 000), стоимость одной акции до

выплаты дивидендов (63 долл.) состоит из ожидаемых дивидендов на одну

акцию (3 долл.) плюс рыночная цена, которая должна установиться после вы-

платы указанных денежных дивидендов (60 долл.).

В качестве альтернативного варианта фирма может выкупить часть своих

акций, сделав своим акционерам тендерное предложение о выкупе акций по це-

не 63 долл. за одну акцию. В этом случае фирма смогла бы выкупить 23 810 ак-

ций (1 500 000 долл./бЗ долл.). Прибыль на акцию после выкупа составила бы:

EPS = $2 000 000 /(500 000 - 23 810) = $4,20.

Если фирма предпочитает выплачивать денежные дивиденды, то коэффици-

ент "цена/прибыль" (Р/Е) после выплаты дивидендов составит 15 (60 долл./

4 долл.). Если Р/Е останется равным 15 после выкупа акций, тогда рыночная

цена акции составит 63 долл. (4,20 х 15). Таким образом, акционерам фирмы со-

вершенно безразлично, получать ли денежные дивиденды или продавать фирме

свои акции. В результате выплаты денежных дивидендов акционеры фирмы по-

лучат в итоге по 3 долл. дивидендов на каждую акцию плюс стоимость каждой

акции (60 долл.). В результате выкупа акций акционеры фирмы получат по

63 долл. за каждую акцию. Таким образом, сумма, направляемая акционерам,

составит 3 долл. на каждую акцию — либо в форме дивидендов, либо в форме

повышения цены акций (и результирующего прироста капитала).

В той мере, в какой ставка персонального налога на прирост капитала бу-

дет меньше налоговой ставки на дивидендный доход, выкуп акций обеспечи-

вает налоговое преимущество в сравнении с выплатой дивидендов инвестору,

чей доход облагается налогом. Кроме того, налог на прирост капитала откла-

дывается до момента продажи акций, тогда как в случае выплаты дивидендов

налог уплачивается немедленно.

Выкуп акций представляется наиболее подходящим, когда у фирмы обра-

зуется крупный излишек денежных средств, который она может направить

своим акционерам. Выплата этих денег в виде дополнительных дивидендов

приведет к немедленному налогообложению акционеров. Этот "налоговый

Глава 18. Дивидендная политика 845

удар" можно несколько смягчить, выплачивая деньги в виде дополнительных

дивидендов спустя некоторое время, однако это может привести к тому, что

инвесторы начнут рассчитывать на постоянную выплату дополнительных ди-

видендов и в будущем. Кроме того, фирме не следует увлекаться постоянными

выкупами акций вместо выплаты дивидендов. Налоговая администрация

(Internal Revenue Service) может воспринять такие постоянно предпринимае-

мые выкупы акций как эквивалент денежных дивидендов и запретить акцио-

нерам, погашающим свои акции, извлекать какие-либо налоговые выгоды из

получения прироста капитала.

Выкуп акций в UBS Group

Первопроходцы в деле выкупа акций

В 2002 году банк UBS выкупил больше своих собственных акций, чем когда-либо

раньше. По сути, ни одной из швейцарских компаний, какую бы отрасль они ни

представляли, еще не удавалось превзойти общую сумму выкупа, составившую

в данном случае — в соответствии с полным перечнем программ выкупа — 5,9 млрд.

швейцарских франков (или 79 789 414 акций) в год. Такое количество выкупленных

акций эквивалентно 6,4% совокупного акционерного капитала UBSAG. Однако этот

рекорд оказался весьма далеким от целей, поставленных руководством банка.

Выкуп акций — неотъемлемая составляющая стремления этого банка обеспечивать

высокую стоимость капитала для своих акционеров, объясняет Жан-Пьер Матей,

работающий в должности казначея группы UBS (UBS Group Treasury). "Выкуп ак-

ций — наилучший и самый эффективный (с точки зрения оптимизации налогов)

способ возврата акционерам любого капитала, который является избыточным по

отношению к реальным потребностям нашего бизнеса. По сути, наши программы

выкупа акций, реализация которых началась в 2000 году, добавили к значению EPS

в 2002 году примерно 9%".

Задачи перед казначеем группы ставит Исполнительный совет группы (Group Exe-

cutive Board), который определяет, сколько акций можно выкупить в том или ином

году. Это количество в значительной степени зависит от прогнозов ожидаемой при-

были и потребностей разных промышленных групп (Business Groups) в капитале.

На Швейцарской фондовой бирже выкупленные акции котируются отдельно, при-

чем каждая сделка является полностью прозрачной для инвесторов и всех участни-

ков рынка. В течение года казначей группы непрерывно отслеживает выполняемую

программу и корректирует ее в соответствии с условиями, складывающимися на

рынке, и ожидаемыми экономическими показателями банка.

"Наша капитальная политика носит консервативный характер, — говорит Рольф

Эндерли, казначей группы UBS, — но для ее практической реализации мы использу-

ем самые передовые методы".

Источник. UBS Group, UBS Annual Review 2002, p. 44. © 2003 UBS AG. Используется с раз-

решения. Все права защищены.

846 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Дилемма дивидендов

Согласно новым данным, которыми распологает журнал CFO Europe, корпора- I

тивная Европа революционизирует способ, посредством которого она возвращает I

деньги своим акционерам.

В ноябре 2001 года журнал CFO Europe провел опрос 127 компаний в десяти евро-

пейских странах. Инициаторы этого опроса хотели проанализировать изменение

способов, посредством которых компании в период с 1993 по 2000 год возвращали

деньги своим акционерам

Загадки выплаты

Наиболее впечатляющая тенденция, которую удалось выявить в результате опроса,

состоит в том, что важность выкупа акций возрастает за счет "традиционных" регу-

лярных дивидендов. В то время как процент чистой прибыли, ежегодно направляе-

мой акционерам, претерпел лишь незначительные изменения за период с 1993 по

2000 год, составив примерно 55%, тогда как сумма денег, возвращенных акционерам

посредством выкупа акций, выросла значительно. В 1993 году возврат денег посред-

ством выкупа акций не проводился вообще, тогда как в 2000 году 15% всех денег,

полученных акционерами, были возвращены им путем выкупа акций.

Разумеется, классическая теория корпоративных финансов гласит, что дивидендная

политика не имеет особого значения, поэтому особой разницы между выплатой ди-

видендов и выкупом акций нет.

Однако результаты опроса, проведенного журналом CFO Europe, показывают, что

далеко не все сводится к теории и что выкуп акций, несомненно, становится все бо- j

лее важной частью политики распределения прибыли компании.

Одна из причин заключается в том, что выкуп акций стал возможен во многих ев-

ропейских странах лишь в конце 1990-х годов благодаря изменениям в законода- I

тельстве о компаниях и в трактовке налога на увеличение рыночной стоимости ка- I

питала. Действительно, результаты опроса, проведенного журналом CFO Europe, I

показывают, что в то время как в 1993 году лишь 3,9% компаний получили от своих !

акционеров "добро" на проведение выкупа акций, в 2000 году соответствующий по-

казатель увеличился до 80,3%.

Но разве компании отдают предпочтение выкупу акций перед выплатой дивидендов

только потому, что такой выкуп сейчас узаконен? Тео Вермаелен, профессор фи- I

нансов в Insead (французская бизнес-школа), полагает, что одной из возможных

причин такого предпочтения является гибкость этого способа. "Когда компания I

приступает к регулярной выплате дивидендов, это становится чем-то наподобие до-

говора. Бывает очень трудно убедить инвесторов в том, что дивиденды следует {

уменьшить, — говорит он. — Выкуп акций — более гибкий инструмент. Он предос-

тавляет компании большую свободу действий в выборе наиболее подходящего мо- |

мента для возврата денег акционерам".

"Гибкие" друзья

Выкуп акций, кроме того, обеспечивает большую гибкость самим инвесторам. В то j

время как выплата дивидендов заставляет всех акционеров участвовать в распреде-

лении прибыли (и при этом нести соответствующее налоговое бремя), выкуп акций |

позволяет инвесторам самим решать, когда они будут принимать участие в получе-

нии части прибыли компании. Те, кому деньги нужны прямо сейчас (или кто готов

уплатить соответствующий налог), могут продать часть своих акций, получив таким 1

образом некое подобие дивидендов. Те, кому деньги сейчас не нужны, могут оста- j

вить при себе свои акции.

Глава 18. Дивидендная политика 847

Помимо большей гибкости, существуют и другие причины, объясняющие рост попу-

лярности выкупа акций. Одним из важных факторов являются налоги. Для многих

инвесторов — и во многих странах — налог на увеличение рыночной стоимости капи-

тала оказывается ниже подоходного налога, что делает выкуп акций более эффектив-

ным, чем получение дивидендов (как способ возврата инвестированных акционерами

денег). Например, в Германии инвесторы, которые держат у себя акцию дольше одного

года, освобождаются от уплаты налога на увеличение рыночной стоимости капитала,

тогда как все дивидендные выплаты облагаются подоходным налогом.

Источник. Заимствовано из статьи Justin Wood, "The dividend dilemma", CFO Europe (December

2001/January 2002), p. 16-22. © 2001/2002 CFO Europe (www. cf oeurope. com). Используется с

разрешения. Все права защищены.

Инвестиционное решение или решение

о финансировании?

Выкупленные акции (treasury stock)

Обыкновенные акции, которые были выкуплены и хранятся в финансовом отделе

(казначействе) компании-эмитента.

Некоторые специалисты интерпретируют выкуп акций как инвестиционное

решение, а не как решение о финансировании. Действительно, строго говоря,

это так, хотя акции, хранимые в финансовом отделе компании как выкупленные

акции (treasury stock), не обеспечивают — в отличие от других инвестиций —

ожидаемой доходности. Не бывает компаний, которые могли бы обеспечивать

свое существование лишь за счет "инвестирования" в собственные акции. Реше-

ние о выкупе акций должно предусматривать направление акционерам избы-

точных денежных средств, когда инвестиционные возможности фирмы недоста-

точно привлекательны, чтобы обеспечить использование этих денежных

средств — либо сейчас, либо в обозримом будущем. Таким образом, давая опре-

деление выкупа акций, на самом деле его нельзя интерпретировать как инвести-

ционное решение.

Выкуп акций лучше толковать как разновидность решения о финансиро-

вании, которому присущи мотивации, касающиеся изменения структуры ка-

питала или дивидендной политики. Например, иногда цель выкупа акций за-

ключается в изменении структуры капитала фирмы. Выпуская облигации или

выкупая акции, фирма может мгновенно изменить свое соотношение

"долг/собственный капитал", повысив долговую составляющую. В других

случаях, когда у фирмы появляется излишек денежных средств, выкуп акций

можно рассматривать как часть ее дивидендной политики в целом.

Возможный способ подачи сигналов

Выкуп акций может также служить средством подачи положительных сиг-

налов. Допустим, например, что руководство фирмы считает цену своих акций

заниженной. Допустим также, что у руководства фирмы нет возможности от-

кликнуться на тендер о выкупе акций путем продажи своих собственных ак-

ций. В таком случае "премия", гарантируемая тендерным предложением о вы-

848 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

купе акций (величина, на которую цена выкупа превышает действующую цену

акций), будет отражать мнение руководства о степени недооценки акций. Как

и раньше, идея заключается в том, что действия обычно красноречивее слов

6

.

Дивиденды и выкуп акций в компании

Georgia-Pacific

Мы полагаем, что часть наших денежных потоков должна направляться акционерам

в виде регулярных ежеквартальных дивидендов. В настоящее время Georgia-Pacific

Group выплачивает ежеквартальные дивиденды из расчета 0,25 долл. на акцию.

В дальнейшем коэффициент выплаты дивидендов будет зависеть от наших денежных

потоков, долговременных потребностей в капитале и структуры капитала в целом.

Как уже случилось в 1998 году, возможны периоды, когда в распоряжении Georgia-

Pacific Group окажутся денежные средства, превышающие наши возможности реин-

вестирования и потребности, связанные с выплатой дивидендов. Этот излишек воз-

вращается нашим акционерам посредством выкупа акций, что позволяет им при-

нять самостоятельное решение о реинвестировании. Мы полагаем, что наши посто-

янные акционеры оказываются в выигрыше вследствие роста их пропорциональной

доли в Georgia-Pacific Group.

Руководство уполномочено выкупать акции Georgia-Pacific Group, когда совокуп-

ный корпоративный долг опускается ниже отметки 5,75 млрд. долл., а долг Georgia-

Pacific Group в настоящее время ниже 4,75 млрд. долл. В течение 1998 году Georgia-

Pacific Group выкупила 7,7 миллиона акций. В результате наши акционеры допол-

нительно получили 436 млн. долл. (с предоставлением определенных налоговых

льгот); кроме того, обеспечено 8%-ное валовое сокращение по сравнению с нашим

базовым уровнем акций по состоянию на 1 января.

Источник. Georgia-Pacific Corporation—Georgia-Pacific Group, 1998 Annual Report, p. 28. © 1998

Georgia-Pacific Corporation—Georgia-Pacific Group. Используется с разрешения. Все права за-

щищены.

Интересно отметить, что предложения выкупа акций путем "голландского"

аукциона, как правило, характеризуются несколько меньшим положительным

эффектом "сигнализации", чем тендер о выкупе акций по фиксированной це-

не. Одна из возможных причин этого заключается в том, что "голландский"

аукцион обычно обеспечивает меньшую "премию", чем предложение выкупа

акций по фиксированной цене. Программы выкупа акций на открытом рынке

обычно обеспечивают лишь весьма умеренный положительный эффект

"сигнализации". Одно из возможных объяснений состоит в том, что такие про-

граммы — в отличие от двух типов предложения о выкупе акций — зачастую

инициируются лишь после определенного периода снижения цены акций

7

.

Результаты ряда эмпирических исследований подтверждают наличие положительного эффекта

"сигнализации", возникающего при выкупе акций, особенно в случае предложений о выкупе акций

(в отличие от выкупа акций на открытом рынке). См. Larry Y. Dann, "Common Stock Repurchases:

An Analysis of Returns to Bondholders and Stockholders", Journal of Financial Economics 9 (June 1981),

p. 113-138; Theo Vermaelen, "Common Stock Repurchases and Market Signaling", Journal of Financial

Economics 9 (June 1981), p. 139-183; и Theo Vermaelen, "Repurchase Tender Offers, Signaling, and

Managerial Incentives", Journal of Financial and Quantitative Analysis 19 (June 1984), p. 163-182.

Robert Comment and Gregg A.Janell, "The Relative Signaling Power of Dutch-Auction and Fixed-Price

Self-Tender Offers and Open-Market Share Repurchases", Journal of Finance 46 (September 1991),

p. 1243-1271. См. также Laurie Simon Bagwell, "Dutch-Auction Repurchases: An Analysis of

Shareholder Heterogeneity", Journal of Finance 47 (March 1992),p. 71-105.

Глава 18. Дивидендная политика 849

Несмотря на то что денежные дивиденды и выкуп акций близки по своему

информационному наполнению (т.е. в том, что для передачи положительного

сигнала они используют деньги), передаваемая ими информация все же не-

сколько различается. Регулярные денежные дивиденды обеспечивают постоян-

ное подтверждение способности фирмы генерировать денежный поток. Они вы-

полняют роль своеобразного ежеквартального сообщения для печати и

"средства, формирующего привычку". В отличие от денежных дивидендов, вы-

куп акций не является регулярным событием. Он может рассматриваться, ско-

рее, как "дополнительный" информационный бюллетень, используемый в слу-

чаях, когда руководство фирмы полагает, что цена обыкновенных акций фирмы

сильно занижена

8

. Поскольку как денежные дивиденды, так и выкуп акций осу-

ществляются с помощью денег, у руководства фирмы нет причин подавать лож-

ные сигналы. Считается, что руководство не заинтересовано в том, чтобы ре-

зультаты денежных потоков не соответствовали подаваемым сигналам.

Административные соображения

Процедурные аспекты

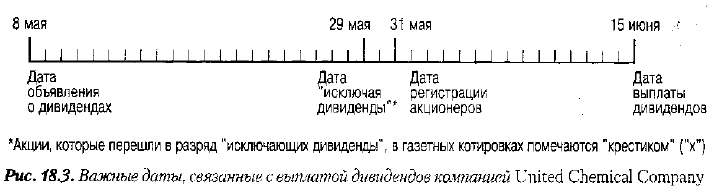

Дата регистрации акционеров (record date)

Дата, устанавливаемая советом директоров в случае объявления о дивидендах;

к этому дню каждый инвестор должен зарегистрироваться в качестве акционера,

что дает ему право на получение предстоящих дивидендов.

Когда совет директоров корпорации объявляет о денежных дивидендах, он

указывает дату регистрации акционеров (record date). По завершении этого

дня на основании книги регистрации акционеров компании составляется их

перечень. Акционеры, включенные в этот список, получают право на пред-

стоящее получение дивидендов, тогда как акционеры, не успевшие зарегист-

рироваться к назначенной дате, такого права не имеют. Допустим, что совет

директоров компании United Chemical Company провел 8 мая совещание, на

котором было объявлено о выплате дивидендов (по 1 долл. на каждую акцию).

Эти дивиденды должны быть выплачены 15 июня акционерам, зарегистриро-

вавшимся до 31 мая. Г-жа Бет Брош владеет акциями компании United Chemical

Company, купленными сразу перед 31 мая. Она имеет право на получение ди-

видендов, даже если она продаст свои акции до дня фактической выплаты ди-

видендов (15 июня).

Определенные проблемы могут возникнуть в случае продажи акций накану-

не даты регистрации акционеров (или за несколько дней до нее). У покупателя и

продавца акций есть несколько дней на совершение сделки (settle), т.е. на оплату

акций или их доставку покупателю (если речь идет о продавце). Во избежание

возможных недоразумений, связанных с тем, какие акционеры имеют право на

получение дивидендов, а какие нет, при продаже акций непосредственно перед

датой регистрации акционеров среди брокеров действует правило, по которому

См. Paul Asquith and David W. Mullins Jr., "Signaling with Dividends, Stock Repurchases, and Equity

Issues", Financial Management 15 (Autumn 1986),p. 27-44.

850 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

новые акционеры обладают правом на получение дивидендов лишь в случае, ес-

ли покупают акции не менее чем за два рабочих дня до наступления даты реги-

страции акционеров. Если акции покупаются позже, то акционер не имеет права

на получение дивидендов. Сама эта дата называется датой "исключая дивиден-

ды" (ex-dividend date).

Дата "исключая дивиденды" (ex-dividend date)

Первый день, когда покупатель акций лишается права на получение недавно объяв-

ленных дивидендов,

Дата объявления о дивидендах (declaration date)

День, когда совет директоров объявляет дату следующей выплаты дивидендов и их

размер.

Дата выплаты дивидендов (payment date)

День, когда корпорация фактически выплачивает объявленные дивиденды,

На рис. 18.3 на оси времени представлены важные даты, связанные с выпла-

той дивидендов (применительно к нашему примеру). 8 мая — день, когда совет

директоров объявил о выплате дивидендов (дата объявления о дивидендах

(declaration date)), предстоящей 15 июня (дата выплаты дивидендов (payment

date)); дивиденды будут выплачены акционерам, зарегистрировавшимся до 31 мая

(дата регистрации акционеров (record date)). Если бы 31 мая оказалось пятни-

цей, тогда правило "за два рабочих дня" означало бы 29 мая (дата "исключая

давиденды" (ex-dividend date)). Чтобы иметь право на получение дивидендов,

новый акционер должен купить акции не позднее 28 мая. Если он купит акции

29 мая или позже, тогда считается, что эти акции

исключают дивиденды

(ex-

dividend), т.е. продаются без права на объявленные дивиденды.

8 мая 29 мая 31 мая 15 июня

Программа реинвестирования дивидендов (dividend reinvestment plan — DRIP)

Добровольная программа, позволяющая акционерам автоматически реинвестиро-

вать дивидендные платежи в дополнительные акции соответствующей компании.

Рядом крупных компаний разработаны программы реинвестирования диви-

дендов (dividend reinvestment plan — DRIP). В соответствии с ними акционеры

получают возможность реинвестировать свои денежные дивиденды в дополни-