Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 21. Среднесрочные займы и аренда 981

пользование арендуемого имущества в течение некоторого периода времени,

однако не предоставляют всех преимуществ и рисков, связанных с арендуе-

мым имуществом.

Учет активов при инвестиционной аренде. В случае инвестиционной арен-

ды арендатор должен включить стоимость арендуемого имущества в "Активы" ба-

лансового отчета. Сумма, которую он должен там указать, равняется приведенной

стоимости минимальных арендных платежей в течение всего периода аренды. Ес-

ли операционные издержки, такие как страховка, техобслуживание и налоги, яв-

ляются частью совокупных арендных платежей, то они подлежат вычету и лишь

полученный остаток используется для вычисления приведенной стоимости. В со-

ответствии с требованиями бухгалтерского учета, применяемая ставка дисконти-

рования определяется как минимальная величина среди следующих показателей:

1) предельная кредитная ставка для арендатора и 2) процентная ставка, предпола-

гаемая соответствующим арендным договором, если эту ставку вообще можно оп-

ределить.

Приведенную стоимость арендных платежей необходимо указывать в каче-

стве одного из активов в балансовом отчете арендатора. (Если обоснованная

рыночная стоимость арендуемого имущества оказывается меньше, чем приве-

денная стоимость минимальных арендных платежей, тогда в балансовом отчете

необходимо указывать обоснованную рыночную стоимость.) Соответствующие

обязательства по аренде также указываются в балансовом отчете арендатора,

причем приведенная стоимость платежей, подлежащих выплате в течение одно-

го года, отражается как текущие (краткосрочные) обязательства, а приведенная

стоимость платежей, подлежащих выплате по истечении одного года, отражает-

ся как долгосрочные обязательства фирмы. Информация по поводу арендуемого

имущества может объединяться с подобной ей информацией по принадлежа-

щим арендатору активам, однако в примечании необходимо уточнить стоимость

арендуемого имущества и его амортизацию. Разделы гипотетического балансо-

вого отчета, касающиеся инвестиционной аренды, могли бы выглядеть так.

Активы

Обязательства

Общая стоимость основного

капитала (млн. долл.)

3,0

Текущие

Минус: накопленный износ

и амортизация (млн. долл.)

1,0

Обязательства по инвестиционной

аренде (тыс. долл.)

Долгосрочные

90

Чистая стоимость основного

капитала (млн. долл.)

2,0

Обязательства по инвестиционной

аренде (тыс, долл.)

270

Примечание. Общая стоимость основного капитала включает арендуемое имущество на сумму

500 тыс. долл. Накопленный износ и амортизация включают 140 тыс. долл. амортизации, относя-

щейся к такому имуществу.

В примечании к балансовому отчету указано, что капитализированная

стоимость арендуемых активов этой компании равняется 500 тыс. долл. минус

140 тыс. долл. амортизации, т.е. 360 тыс. долл. Это обязательство распределя-

ется между 90 тыс. долл. текущих долговых обязательств и 270 тыс. долл., ко-

торые необходимо выплатить по истечении периода в один год. Помимо этой

982 Часть VII. Среднесрочное и долгосрочное финансирование

информации, в примечания к балансовому отчету должен быть включен и ряд

других сведений. В частности, нужно указать общие суммы арендуемого иму-

щества по основным имущественным категориям (которые можно объединить

с соответствующими категориями активов, находящихся в собственности

арендатора); совокупные будущие минимальные арендные платежи; график —

с разбивкой по годам — будущих арендных платежей, которые требуется вы-

платить в течение следующих пяти лет; совокупные минимальные доходы от

субаренды; факт и условия покупки или варианты продления аренды и ого-

ворки о применении "скользящих" цен; арендные платежи, зависящие от ка-

ких-либо факторов, помимо времени; а также любые ограничения, налагаемые

в соответствии с арендными соглашениями.

Раскрытие информации, касающейся операционной аренды. В случае

операционной аренды, как и в случае инвестиционной аренды, в балансовом

отчете фирмы требуется предоставить определенную информацию, однако на

этот раз она может содержаться в примечаниях. Для арендных договоров, не

подлежащих расторжению, до истечения срока которых остается больше од-

ного года, арендатор должен предоставить информацию по совокупным бу-

дущим минимальным арендным платежам; график — с разбивкой по годам —

будущих арендных платежей, которые требуется выплатить в течение сле-

дующих пяти лет (плюс общая сумма на все последующие годы); совокупные

минимальные доходы от субаренды; базис для условных арендных платежей;

факт и условия покупки или варианты продления аренды и оговорки о при-

менении "скользящих" цен; а также любые ограничения, налагаемые в соот-

ветствии с арендным соглашением. Последние две категории включаются

в общее описание арендного соглашения.

Амортизация при инвестиционной аренде

и сокращение обязательств

В течение срока действия инвестиционного арендного соглашения арен-

дуемое имущество подлежит амортизации, а соответствующие обязательст-

ва — сокращению. Метод амортизации может представлять собой обычный

для данного арендатора метод амортизации, применяемый им к собственным

активам. Следует указать, что период амортизации всегда соответствует сроку

аренды, даже если срок службы арендуемого имущества оказывается более

продолжительным. В последнем случае актив будет иметь некоторую ожи-

даемую остаточную стоимость, которая в конце концов перейдет к арендода-

телю. FASB 13 также требует сокращения обязательств по инвестиционной

аренде и распределения их по всему сроку аренды с помощью так называемого

"процентного метода" (interest method). В соответствии с этим методом каж-

дый арендный платеж делится на две составляющие: выплата основной суммы

и выплата процентов. Таким образом, величина обязательств сокращается

лишь на величину выплаты основной суммы.

Указание величины прибыли. Исходя из необходимости указания вели-

чины прибыли FASB 13 требует, чтобы как амортизация арендуемого имуще-

ства, так и годовые проценты, заложенные в платежи по капитальной аренде,

рассматривались как расходы. Затем, чтобы получить величину чистой при-

Глава 21. Среднесрочные займы и аренда 983

были, эти расходы вычитаются точно так же, как и любые другие издержки.

Из всего сказанного нетрудно сделать заключение, что учет аренды может

оказаться достаточно сложным делом.

Вопросы

1. Какие вы можете указать причины использования фирмами

среднесрочного долга? Почему бы не использовать вместо них

а) долгосрочный долг? Ь) краткосрочный долг?

2. Почему страховые компании не ведут более активную конку-

рентную борьбу с банками за кратко- и среднесрочное финанси-

рование?

3. Каково назначение защитных положений, которые предусмат-

риваются в договорах о среднесрочных займах?

4. В чем отличие возобновляемого кредитного договора от кредит-

ной линии!

5. Каким должно быть отношение кредитора к установлению в кре-

дитном договоре а) защитного положения, касающегося размера

оборотного капитала? Ь) защитного положения, касающегося ка-

питаловложений?

6. Каким должен быть ваш подход как заемщика к проведению пере-

говоров об ограничениях на величину оборотного капитала и капи-

таловложения, которые желал бы установить кредитор?

7. Перечислите важнейшие финансовые учреждения, которые

предоставляют фирмам среднесрочное финансирование.

8. В чем отличие ипотечного кредита под движимое имущество от

договора об условной продаже, когда речь идет о финансирова-

нии покупки оборудования?

9. В главе 1 предполагается, что процесс принятия решений об ин-

вестировании в активы (покупке активов) и финансировании

активов (привлечении капитала) — это две отдельные и разные

функции финансового руководителя. В настоящей главе пред-

полагается, что — по крайней мере в случае аренды — процесс

принятия решений неразделим. Обсудите это противоречие.

10. В чем отличие финансовой аренды от операционной аренды! В чем

отличие арендного договора на полное обслуживание от чистой

аренды

1

}

11. Сравните варианты продажи с обратной арендой и прямой аренды.

12. Как в общем случае производится сравнение (с точки зрения

бухгалтерского учета) финансирования на основе аренды с дол-

говым финансированием?

13. Обсудите возможное влияние, которое оказывает соглашение

о продаже с обратной арендой на следующие показатели:

984 Часть VII. Среднесрочное и долгосрочное финансирование

14.

15.

a) коэффициенты ликвидности;

b) величину ROI;

c) величину ROE;

d) класс риска обыкновенных акций корпорации;

e) цену обыкновенных акций корпорации.

Некоторые представители бизнеса полагают, что риск мораль-

ного износа оборудования переносится с арендатора на арендо-

дателя. Почему же арендодатель идет на такое повышение риска

морального износа?

Как вам кажется, в пользу какого вида финансирования — на

основе аренды или займа — действуют перечисленные ниже

факторы? Ответ поясните.

a) Повышение корпоративной налоговой ставки.

b) Ускоренная амортизация.

c) Повышение уровня цен.

d) Повышение остаточной стоимости арендуемого имущества.

e) Повышение безрисковой процентной ставки.

Задачи для самопроверки

1. Компания

Burger

Rex

собирается расширить свою сеть ресторанов

типа "фаст-фуд". Реализация этой программы потребует капита-

ловложений на общую сумму 3 млн. долл., которые еще предстоит

привлечь. Компания подписала трехлетний возобновляемый кре-

дитный договор на сумму 3 млн. долл., который можно конверти-

ровать в трехлетний срочный кредит по истечении срока дейст-

вия револьверного кредита. Комиссионные за обязательство пре-

доставить кредит по тому и другому кредитным договорам

составляют 0,5% от неиспользованных долей кредита. Банк уста-

новил для

Burger

Rex процентную ставку в размере 1% сверх

ставки прайм-рейт по револьверному кредиту и 1,5% сверх

прайм-рейт по среднесрочному кредиту (если такой вариант бу-

дет использован). Компания

Burger

Rex рассчитывает занять

1,4 млн. долл. в самом начале и еще 1,4 млн. долл. в конце первого

года. По истечении срока действия договора о револьверном кре-

дите компания рассчитывает взять среднесрочный заем. В конце

четвертого, пятого и шестого годов компания рассчитывает про-

изводить выплаты основной суммы долга в размере 1 млн. долл.

a) Какой будет ожидаемая величина денежных комиссионных

за обязательство предоставить кредит за каждый год на по-

следующие шесть лет?

b) Какими будут ожидаемые денежные затраты на выплату

процентов сверх основной ставки?

Глава 21. Среднесрочные займы и аренда 985

2. Предполагая, что ежегодные арендные платежи производятся

авансом (срочный аннуитет) и что остаточная стоимость акти-

вов отсутствует, определите неизвестную величину в каждой из

перечисленных ниже ситуаций.

a) При покупной цене 46 тыс. долл., предполагаемой процент-

ной ставке величиной 11% и шестилетнем периоде аренды

определите величину ежегодного арендного платежа.

b) При покупной цене 210 тыс. долл., пятилетнем периоде арен-

ды и ежегодных арендных платежах в размере 47 030 долл. оп-

ределите величину предполагаемой процентной ставки.

c) Для предполагаемой процентной ставки величиной 8%, се-

милетнего периода аренды и ежегодных арендных платежей

в размере 16 тыс. долл. определите покупную цену.

d) При покупной цене 165 тыс. долл., предполагаемой процент-

ной ставке величиной 10% и ежегодных арендных платежах

в размере 24 412 долл. определите период аренды.

3. Компания U.S. Blivet намеревается приобрести новое производст-

венное оборудование на сумму 100 тыс. долл., которое планирует

использовать в течение восьми лет. В конце этого срока остаточ-

ная его стоимость составит 24 тыс. долл. Данное оборудование

относится к пятилетнему классу имущества (с точки зрения

амортизационных отчислений). Компания может воспользовать-

ся либо арендой, либо долговым финансированием. В случае фи-

нансирования на основе аренды в начале каждого года в течение

последующих восьми лет компании придется производить аренд-

ные платежи в размере 16 тыс. долл. В случае долгового финан-

сирования процентная ставка будет равняться 14%, а выплаты по

долгам будут производиться в начале каждого года в течение по-

следующих восьми лет. (Проценты будут амортизироваться как

долговой инструмент ипотечного типа.) К компании применяется

40%-ная налоговая ставка. Какой из указанных методов финан-

сирования характеризуется меньшей величиной приведенной

стоимости денежных расходов?

Задачи

Компания Eva Forlines Fashions Corporation намерена получить кре-

дит в размере 600 тыс. долл. сроком на пять лет. Банк Cattleperson's

National Bank готов предоставить такой кредит под 14% годовых

при условии, что этот кредит будет полностью амортизирован в те-

чение последующих пяти лет. Платежи необходимо производить

в конце каждого года в течение последующих пяти лет. Составьте

график амортизации, предусматривающий выплату ежегодных

арендных платежей равными долями и соответствующих перечне-

986 Часть VII, Среднесрочное и долгосрочное финансирование

ленным выше условиям. В этом графике необходимо отразить от-

дельно выплаты по основной сумме долга и выплаты процентов.

2. 1 января компания Acme Aglet Corporation, занимающаяся изготов-

лением металлических пистончиков для обувных шнурков, рас-

сматривает возможность получения у банка Fidelity First National

Bank четырехлетнего срочного кредита на общую сумму Змлн.

долл., который предстоит выплатить в конце четвертого года. Кро-

ме того, необходимо заключить кредитный договор, включающий

ряд защитных положений, в частности такие, в соответствии с ко-

торыми компания должна все время поддерживать чистый оборот-

ный капитал (текущие активы минус краткосрочные обязательст-

ва) на уровне не менее 3 млн. долл., не должна принимать на себя

никаких дополнительных долгосрочных долговых обязательств, ее

совокупные долговые обязательства не должны превышать 0,6 от ее

совокупных активов, а капиталовложения на протяжении каждого

года ограничиваются амортизацией плюс 3 млн. долл. Балансовый

отчет компании по состоянию на 31 декабря (до получения средне-

срочного кредита) имеет следующий вид.

Оборотные активы (млн, долл.)

7

Краткосрочные обязательства (млн. долл.)

3

Чистая стоимость основного

капитала (млн. долл.)

10 Долгосрочный долг (подлежащий выпла-

те в течение восьми лет) (млн. долл.)

5

Акционерный капитал (млн. долл.) 9

Итого (млн, долл.) 17

Итого (млн, долл.) 17

Средства срочного кредита будут использованы для увеличения

товарно-материальных запасов и дебиторской задолженности Acme

Aglet Corporation в связи с введением нового типа металлических

пистончиков ("очень удобных в использовании"). Компания рас-

считывает на увеличение спроса на свою обновленную продукцию

примерно на 24% в год. Компания планирует соответствующее (на

24% в год) расширение производства, которое распределяется рав-

ными долями между текущими активами и чистыми основными

средствами. В нынешнем году компания намерена получить при-

быль в размере 1,5 млн. долл. (после уплаты налогов). Ожидается,

что в течение последующих трех лет эта прибыль будет ежегодно

увеличиваться на 250 тыс. долл. В настоящее время компания не

выплачивает своим акционерам денежные дивиденды и не собира-

ется делать этого в течение ближайших четырех лет. В прошлом го-

ду амортизация составила 2,5 млн. долл., причем ожидается, что в

течение ближайших четырех лет она будет расти теми же темпами,

что и чистые основные активы.

Глава 21. Среднесрочные займы и аренда 987

Сможет ли компания достичь намеченных темпов роста, заклю-

чив указанное кредитное соглашение? Ответ поясните на кон-

кретных цифрах.

3. С учетом приведенной ниже информации определите величину

ежегодного арендного платежа (выплачиваемого авансом), ко-

торый потребует арендодатель.

a) Покупная цена — 260 тыс. долл., процентная ставка — 13%,

пятилетний срок аренды, остаточная стоимость отсутствует.

b) Покупная цена — 138 тыс. долл., процентная ставка — 6%,

девятилетний срок аренды, весьма вероятная остаточная

стоимость — 20 тыс. долл.

c) Покупная цена — 773 тыс. долл., процентная ставка — 9%,

10-летний срок аренды, остаточная стоимость отсутствует.

4. Компания Volt Electronics Company рассматривает возможность

сдачи в аренду одного из своих изделий (помимо их непосред-

ственной продажи потребителям). Изделие "Вольтметр", прода-

ется за 18,6 тыс. долл.; срок его службы — восемь лет.

a) Какой должна быть ежегодная арендная плата за пользова-

ние "Вольтметром", чтобы Volt Electronics Company как арен-

додатель получала 12%-ную доходность? (Можно предпо-

ложить, что арендные платежи производятся авансом.)

b) Какую ежегодную арендную плату должна потребовать ком-

пания, если ликвидационная стоимость изделия (известная

с достаточной степенью определенности) в конце восьми-

летнего срока эксплуатации равняется 4000 долл.?

5. Компания Fez Fabulous Fabrics планирует приобрести универсаль-

ный металлорежущий станок. Предполагается, что он будет ис-

пользоваться в течение восьми лет, после чего его ожидаемая ос-

таточная стоимость составит 20 тыс. долл. Если бы Fez Fabulous

Fabrics заключила договор на его аренду на восьмилетний срок, то

потребовалось бы вносить ежегодную арендную плату в размере

16 тыс. долл. (выплачиваемых авансом). Покупку этого станка

компания могла бы также финансировать с помощью 12%-ного

среднесрочного кредита, график выплат по которому характери-

зуется такой же общей конфигурацией, что и график арендных

платежей. Этот металлорежущий станок — с точки зрения его

амортизации — относится к пятилетнему классу имущества; на-

логовая ставка для Fez Fabulous Fabrics равняется 35%. Какова

приведенная стоимость денежных расходов для каждого из этих

вариантов финансирования (в качестве ставки дисконтирования

используется посленалоговая стоимость долга)? Какой из этих

вариантов предпочтительнее?

988 Часть VII. Среднесрочное и долгосрочное финансирование

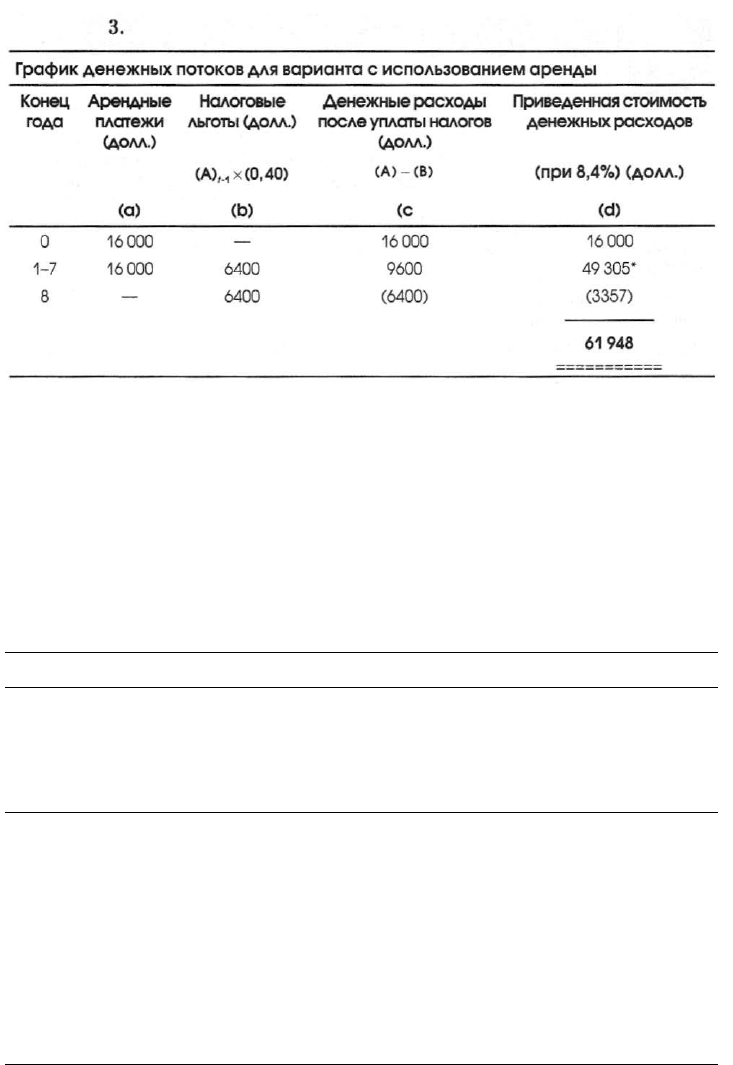

6. Компания Valequez Ranches, Inc. планирует обзавестись новым

грузовиком, работающим на сжиженном природном газе; стои-

мость которого — 80 тыс. долл. Компания собирается эксплуа-

тировать этот грузовик в течение пяти лет. Ожидается, что оста-

точная стоимость грузовика по истечении пятилетнего срока

эксплуатации составит 16 тыс. долл. Допустим, что этот грузо-

вик относится к трехлетнему классу имущества (при использо-

вании модифицированной системы ускоренного восстановле-

ния стоимости основного капитала), а налоговая ставка для

Valequez Ranches равняется 30%. В распоряжении компании

есть два варианта приобретения нового грузовика. Первый ва-

риант предусматривает заключение договора о пятилетней

аренде, который предусматривает ежегодную арендную плату

в размере 17 тыс. долл. (выплачиваемых авансом). Вариант с

кредитом предполагает выплату по нему 10%-ной ставки. Вы-

платы по долгу производятся в начале каждого года из после-

дующих пяти лет с использованием амортизации займа по ипо-

течному типу. Определите оптимальный вариант финансирова-

ния бизнеса компании, воспользовавшись методом вычисления

приведенной стоимости ее денежных расходов.

Задача к приложению

Компания Locke Corporation взяла в аренду металлообрабатываю-

щий станок. Договор об аренде предусматривает ежегодную аренд-

ную плату в размере 30 тыс. долл., выплачиваемых авансом. Аренда

рассчитана на шесть лет и — с точки зрения бухгалтерского учета —

рассматривается как инвестиционная аренда. Предельная кредит-

ная ставка для компании-арендатора равняется 11%, тогда как

предполагаемая процентная ставка арендодателя — 12%. Аморти-

зация аренды в первый год составляет 16 332 долл. Исходя из этой

информации вычислите следующие показатели.

a) Долговые обязательства по аренде, которые должны быть

представлены в балансовом отчете компании сразу же после

первого арендного платежа.

b) Ежегодные арендные расходы (амортизация плюс проценты)

за первый год в том виде, в каком они должны быть пред-

ставлены в отчете о прибыли и убытках компании. (Расходы

на выплату процентов основываются на показателях, вычис-

ленных в пункте а.)

Глава 21. Среднесрочные займы и аренда 989

Решения задач для самопроверки

1. a), Ь).

Год

Возобновляемый кре-

дит (тыс. долл.)

Среднесрочный

кредит (тыс. долл.)

Сумма, полученная в кредит

на протяжении года

1400

3000 3000 3000 2000

1000

Неиспользованная часть

потенциального кредита

1600

0 0

0

1000

2000

Комиссионные банку за

обязательство предоставить

кредит

8 0 0

0

5

10

Затраты на выплату процен-

тов сверх прайм-рейт (1%

в течение первых трех лет и

1,5% в течение последних

трех лет)

14

30 30 45

30 15

2. Везде используется обобщенный вариант уравнения (21.2).

а) $46000 = Х + Х(РЩ4

11%5

)

$46 000 = X + Х(3,696) = Х(4,696)

X = $46 000/4,696 = $9 796

b) $210 000 = $47 030(1 + PVIFA

X 5

)

$210 000/$47 030 = (1 + PVIFA

X5

) = 4,465

Вычитая 1 из этой величины, получаем PVIFA

X 5

= 3,465 .

Изучив в табл. IV Приложения, помещенного в конце книги,

строку для 4 периодов (4-period row), находим, что 3,465 —

показатель, который соответствует 6%. Следовательно,

предполагаемая процентная ставка, X, равняется 6%.

c) X = $16000(1 + РША

8%6

)

Х = $16 000(1 + 4,623) = $89 968

d) $165000 = $24412(l + PFffi4,

0%x

)

$165 000/$24 412 = (l + PVIFA

i0%x

) = 6,759

Вычитая 1 из этой величины, получаем 5,759. Изучив в

табл. IV столбец для 10%, находим, что 5,759 соответствует

строке для 9 периодов. Таким образом, срок аренды равняет-

ся 9 + 1, или 10 годам.

990 Часть VII. Среднесрочное и долгосрочное финансирование

'Итоговый показатель за годы с первого по седьмой,

Ставка дисконтирования представляет собой доналоговую

стоимость займа, умноженную на 1 минус налоговая ставка:

(14%)(1 - 0,40) = 8,4%.

Ежегодный платеж в счет погашения кредита вычисляется сле-

дующим образом:

$100 000 = Х(1 + РШАиы )

$ 100 000 = Х(1 + 4,288) = Х(5,288)

Х = $100 000/5,288 = $18910

График выплат по кредиту

Конец

Выплаты по

Задолженность по основной сумме Годовые проценты

года

кредиту (долл.) кредита на конец года (долл.) (долл.)

(В)

М

-(А)+(С) (В)

м

х(0,14)

(а) <Ь)

(с)

0

18910

81 090

—

1

18910

73

533

11 353

2

18910

64

917

10

295

3

18910

55 096

9088

4 18910 43 899

7713

5 18910 31

135

6146

6 18910

16

584

4359

7

18 906*

0

2322

"Последняя выплата оказывается несколько меньшей из-за ошибки округления.