Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

Снижение переменных затрат на 10 % (с 350435,5 тыс.руб. до 315392

тыс.руб.) приведет к увеличению маржинального дохода до 119425 тыс.руб.

(434817-315392) и прибыли до 55209 тыс.руб. (119425-64216). В результате

этого точка безубыточности (порог рентабельности) увеличится до 257186

руб., что в натуральном выражении составит 17290 шт.. (233805,43: 13,52).

Как следствие, маржинальный запас прочности организации составит

46,23%. В этих условиях эффект производственного левериджа в

организации снизится до 2,16 единиц, что составит 51,75% к фактическому

уровню.

По данным таблицы 7.7 при снижении постоянных затрат на 10 % (с

64216,16 тыс.руб. до 57794,54 тыс.руб.) прибыль организации увеличится до

26586,96 тыс.руб. (434817-350435,50-57794,54) или на 31,85 %. В этих

условиях точка безубыточности в денежном выражении составит 297814

тыс.руб., а в натуральном выражении – 22024 шт. При этом маржинальный

запас прочности организации будет соответствовать 31,51%. Как следствие, в

результате снижения постоянных затрат на 10 % эффект производственного

левериджа составит 3,17единиц и по сравнению с первоначальным уровнем

снизится на -1,01 единиц и составит 75,93% к фактическому уровню.

Таблица 7.129

Анализ влияния постоянных затрат на эффект производственного левериджа

Показатели

Фактичес-

кое

значение

При снижении постоянных

затрат на 10%

Условное

значение

Изменение от

фактического

(+\-) %

1.Объем продаж, тыс.руб. 434817 434817 - 100

2.Переменные затраты, тыс.руб. 350435,50 350435,50 - 100

3.Маржинальный доход, тыс.руб. (п. 1 - п. 2) 84381,50 84381,50 - 100

4.Постоянные затраты, тыс.руб. 64216,16 57794,54 -6421,62 90

5.Прибыль, тыс.руб. (п.3 - п.4) 20165,30 26586,96 6421,66 131,85

6.Объем продаж, шт. 32155,00 32155,00 - 100

7.Цена за единицу, тыс.руб. 13,52 13,52 - 100

8.Точка безубыточности, шт.(п.4 * п.6 / (п.1 -

п.2))

24471 22024 -2447 90

9. Пороговый объем продаж, тыс.руб.

(п.7*п.8)

330909,10 297814 -33095,1 90

10.Маржинальный доход в расчете на

единицу товара, тыс.руб. (п.3/п.6)

2,62 2,62 - 100,16

11. Маржинальный запас прочности ((п.6 -

п.8)/ п.6)*100%

23,90 31,51 7,61 131,85

12. Эффект производственного левериджа

(п.3/п.5)

4,18 3,17 -1,01 75,93

Анализ приведенных расчетов позволяет сделать вывод о том, что в

основе изменения эффекта производственного левериджа лежит изменение

удельного веса постоянных затрат в общей сумме затрат организации. При

302

этом необходимо иметь в виду, что чувствительность прибыли к изменению

объема продаж может быть неоднозначной в организациях, имеющих

различное соотношение постоянных и переменных затрат. Чем ниже

удельный вес постоянных затрат в общей сумме затрат организации, тем в

большей степени изменяется величина прибыли по отношению к темпам

изменения объема продаж организации.

Следует отметить, что в конкретных ситуациях проявление механизма

производственного левериджа имеет ряд особенностей, которые необходимо

учитывать в процессе его использования. Так, положительное воздействие

производственного левериджа начинает проявляться лишь после того, как

организация преодолела точку безубыточной своей деятельности. Для того,

чтобы положительный эффект производственного левериджа начал

проявляться, организация в начале должна получить достаточной размер

маржинального дохода, чтобы покрыть свои постоянные затраты. Это

связано с тем, что организация обязана возмещать свои постоянные затраты

независимо от конкретного объема продаж, поэтому, чем выше сумма

постоянных затрат, тем позже, при прочих равных условиях, она достигнет

точки безубыточности своей деятельности. По мере дальнейшего увеличения

объема продаж и удаления от точки безубыточности эффект

производственного левериджа начинает снижаться. Каждый последующий

процент прироста объема продаж будет приводить к все большему темпу

прироста суммы прибыли.

Механизм производственного левериджа имеет и обратную

направленность - при любом снижении объема продаж в еще большей

степени будет уменьшаться размер прибыли организации. Между

производственным левериджем и прибылью организации существует

обратная зависимость. Чем выше прибыль организации, тем ниже эффект

производственного левериджа и наоборот. Это позволяет сделать вывод о

том, что производственный леверидж является инструментом,

уравнивающим соотношение уровня доходности и уровня риска в процессе

осуществления производственной деятельности.

Эффект производственного левериджа проявляется только в коротком

периоде. Это определяется тем, что постоянные затраты организации

остаются неизменными лишь на протяжении короткого отрезка времени. Как

только в процессе увеличения объема продаж происходит очередной скачок

суммы постоянных затрат, организации необходимо преодолевать новую

точку безубыточности или приспосабливать к ней свою производственную

деятельность.

Понимание механизма проявления производственного левериджа

позволяет целенаправленно управлять соотношением постоянных и

переменных затрат в целях повышения эффективности производственно-

хозяйственной деятельности при различных тенденциях конъюнктуры

товарного рынка и стадии жизненного цикла организации. При

неблагоприятной конъюнктуре товарного рынка, определяющей возможное

снижение объема продаж, а также на ранних стадиях жизненного цикла

303

организации, когда им еще не преодолена точка безубыточности, необходимо

принимать меры к снижению постоянных затрат организации. И наоборот,

при благоприятной конъюнктуре товарного рынка и наличии определенного

запаса прочности требования к осуществлению режима экономии

постоянных затрат могут быть существенно ослаблены. В такие периоды

организация может значительно расширять объем реальных инвестиций,

проводя реконструкцию и модернизацию основных производственных

средств.

При управлении постоянными затратами следует иметь в виду, что

высокий их уровень в значительной мере определяется отраслевыми

особенностями деятельности, определяющими различный уровень

фондоемкости производимой продукции, дифференциацию уровня

механизации и автоматизации труда. Кроме того, следует отметить, что

постоянные затраты в меньшей степени поддаются быстрому изменению,

поэтому организации, имеющие высокое значение производственного

левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом

организации имеется достаточно возможностей снижения, при

необходимости, суммы и удельного веса постоянных затрат. К числу таких

резервов можно отнести: существенное сокращение накладных расходов

(расходов по управлению) при неблагоприятной конъюнктуре товарного

рынка; продажу части неиспользуемого оборудования и нематериальных

активов с целью снижения потока амортизационных отчислений; широкое

использование краткосрочных форм лизинга машин и оборудования вместо

их приобретения в собственность; сокращение объема ряда потребляемых

коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром

должно быть обеспечение постоянной их экономии, так как между суммой

этих затрат и объемом производства и продаж существует прямая

зависимость. Обеспечение этой экономии до преодоления организацией

точки безубыточности ведет к росту маржинального дохода, что позволяет

быстрей преодолеть эту точку. После преодоления точки безубыточности

сумма экономии переменных затрат будет обеспечивать прямой прирост

прибыли организации. К числу основных резервов экономии переменных

затрат можно отнести: снижение численности работников основного и

вспомогательных производств за счет обеспечения роста производительности

их труда; сокращение размеров запасов сырья, материалов и готовой

продукции в периоды неблагоприятной конъюнктуры товарного рынка;

обеспечение выгодных для организации условий поставки сырья и

материалов и другие.

Использование механизма производственного левериджа

(операционного рычага), целенаправленное управление постоянными и

переменными затратами, оперативное изменение их соотношения при

меняющихся условиях хозяйствования позволит увеличить потенциал

формирования прибыли организации.

304

Операционный рычаг показывает, на сколько процентов изменится

прибыль при изменении выручки на 1%. Он связан с уровнем

предпринимательского риска: чем выше операционный рычаг, тем выше

риск, чем выше риск, тем больше возможное вознаграждение (также как и

возможные потери).

Для продукта с высоким значением операционного рычага положение

ниже точки безубыточности сопряжено с большими убытками; достижение

уровня безубыточности вознаграждается прибылью, быстро растущей с

увеличением продаж. Ситуация с низким операционным рычагом сопряжена

с меньшим риском, но также и с меньшим вознаграждением в форме

прибыли - тем выше, чем ближе к точке безубыточности "расположен" объем

продаж, с чем и связан высокий риск. При одинаковых суммарных затратах

операционный рычаг тем больше, чем меньше доля переменных затрат, или

чем больше доля постоянных затрат в общей сумме издержек.

Операционный рычаг зависит от отрасли. Высокий уровень рычага

соответствует фондоемким отраслям - машиностроению, судостроению,

низкий - пищевой и легкой промышленности, торговле. Если рентабельность

позиции отрицательная (общая себестоимость больше объема продаж), то в

знаменателе появляется минус, что делает бессмысленным показатель

операционного рычага (в таком случае он удаляется из расчета).

Глава 19. Анализ себестоимости продукции

19.1. Цели и содержание управления себестоимостью

Особенности управления производством в условиях рыночной

экономики заключаются в том, что в процессе производственной

деятельности необходимо постоянно соизмерять доходы с затратами,

просчитывать свои возможности и прежде, чем принимать какое-либо

решение, касающееся своего производства, руководитель должен знать, -

принесут ли эти изменения дополнительный доход. В системе показателей,

характеризующих эффективность производства и реализации, одно из

ведущих мест принадлежит себестоимости продукции. В себестоимости

продукции как синтетическом показателе отражаются все стороны

производственной и финансово-хозяйственной деятельности организации:

степень использования материальных, трудовых и финансовых ресурсов,

качество работы отдельных работников и руководства в целом.

Себестоимость продукции (работ, услуг) представляет собой

стоимостную оценку используемых в процессе производства природных

ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых

ресурсов, а также других затрат на производство и сбыт товаров.

Под затратами понимают явные (фактические, расчетные) издержки

организации, а под расходами уменьшение средств организации или

увеличение его долговых обязательств в процессе хозяйственной

деятельности. Расходы означают факт использования сырья, материалов,

305

услуг. Лишь в момент продажи товаров организация признает свои доходы и

связанную с ним часть затрат - расходы.

Издержки – это суммарные жертвы организации связанные с

выполнением определенных операций. Они включают в себя как явные

(бухгалтерские, расчетные), так и вмененные (альтернативные) издержки.

Явные (расчетные) издержки - это выраженные в денежной форме

фактические затраты, обусловленные приобретением и расходованием

разных видов экономических ресурсов в процессе производства и обращения

продукции, товаров или услуг. Альтернативные (вмененные) издержки

означают упущенную выгоду организации, которую оно получило бы при

выборе производства альтернативного товара, по альтернативной цене, на

альтернативном рынке и т.д.

В отечественной практике под управлением себестоимостью товаров

понимается планомерный процесс формирования затрат на производство

всех товаров и себестоимости отдельных изделий, контроль за выполнением

заданий по снижению себестоимости произведенных товаров.

Главная цель анализа себестоимости – выявление возможностей более

рационального использования производственных ресурсов, снижение затрат

на производство и реализацию и обеспечение прибыли.

Результаты анализа служат основой для принятия управленческих

решений на уровне руководства организацией и являются исходным

материалом для работы финансовых менеджеров.

В процессе анализа затрат на производство и себестоимости

выпускаемых товаров:

- изучает величину совокупных затрат за отчетный период и темпы ее

изменения по сравнению с плановыми данными, в динамике и с темпами

изменения объема продаж;

- оценивает структуру затрат, удельного веса каждой статьи в их

совокупной величине и темпы изменения величины затрат по статьям по

сравнению с плановыми данными и в динамике;

- сравнивает фактическую производственную и полную себестоимость по

основным видам товаров и по их совокупности с плановыми показателями и

в динамике, рассчитывает влияние основных факторов на отклонение

указанных показателей;

- исследует постоянные и переменные затраты, устанавливает точки

безубыточности по основным видам продукции и в целом по организации;

- исследует показатели вклада на покрытие, запаса финансовой прочности

и операционного рычага;

- оценивает себестоимость продукции по структурным подразделениям,

сопоставляет прямые затраты с их плановой величиной в увязке с объемом

выпуска продукции, а общепроизводственные и общехозяйственные расходы

- с плановой сметой;

- определяет долю непроизводственных затрат и тенденций ее изменения

по сравнению с данными прошлого периода;

306

- устанавливает обоснованность выбора базы распределения различных

видов затрат (общепроизводственных, общехозяйственных и т.д.).

Анализу принадлежит важнейшая роль в обеспечении оптимального

уровня себестоимости, а, следовательно, максимизации прибылей и

повышении конкурентоспособности организации.

Управление себестоимостью может принести должный эффект лишь

опираясь на реальные данные. По общему признанию специалистов в этой

области, управление себестоимостью - подсистема общей информационной

системы организации, поэтому нельзя ограничивать его функции только

производственным учетом. Оно связывает воедино менеджмент, маркетинг,

анализ, финансовый учет, производственный учет.

19.2. Факторный анализ себестоимости

В настоящее время при анализе фактической себестоимости

произведенных товаров, выявлении резервов и экономического эффекта от ее

снижения используется факторный анализ.

Поскольку себестоимость комплексный результирующий показатель, и

знание условий его формирования важно для эффективного управления

организацией, интерес представляет оценка влияния на этот показатель

различных факторов или причин при их изменении в процессе производства,

в частности – отклонения от плановых значений, значений в базовом периоде

и т.п.

Экономические факторы наиболее полно охватывают все элементы

процесса производства - средства, предметы труда и сам труд. Они отражают

основные направления работы коллективов предприятий по снижению

себестоимости: повышение производительности труда, внедрение передовой

техники и технологии, лучшее использование оборудования, удешевление

заготовки и лучшее использование предметов труда, сокращение

административно-управленческих и других накладных расходов, сокращение

брака и ликвидация непроизводительных расходов и потерь.

К важнейшим группам факторам, оказывающим существенное влияние

на себестоимость, можно отнести следующие.

1) Повышение технического уровня производства: внедрение новой,

прогрессивной технологии; механизация и автоматизация производственных

процессов; улучшение использования и применение новых видов сырья и

материалов; изменение конструкции и технических характеристик изделий/

Уменьшаются затраты и в результате комплексного использования сырья,

применения экономичных заменителей, полного использования отходов в

производстве. Большой резерв таит в себе и совершенствование продукции,

снижение ее материалоемкости и трудоемкости, снижение веса машин и

оборудования, уменьшение габаритных размеров и др.

Для данной группы факторов по каждому мероприятию

рассчитывается экономический эффект, который выражается в снижении

затрат на производство. Экономия от осуществления мероприятий

307

определяется сравнением величины затрат на единицу продукции до и после

внедрения мероприятий и умножением полученной разности на объем

производства в планируемом году:

ЭК = (З

0

– З

1

) * Q, (7.0)

где ЭK - экономия прямых текущих затрат;

З

0

- прямые текущие затраты на единицу продукции до внедрения

мероприятия;

З

1

- прямые текущие затраты на единицу продукции после внедрения

мероприятия

Q - объем выпуска товаров в натуральных единицах от начала внедрения

мероприятия до конца планируемого периода.

2) Совершенствование организации производства и труда:

изменения в организации производства, формах и методах труда при

развитии специализации производства; совершенствования управления

производством и сокращения затрат на него; улучшение использования

основных средств; улучшение материально-технического снабжения;

сокращения транспортных расходов; прочих факторов, повышающих

уровень организации производства. При одновременном совершенствовании

техники и организации производства необходимо установить экономию по

каждому фактору в отдельности и включить в соответствующие группы.

Если такое разделение сделать трудно, то экономия может быть рассчитана

исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования

обслуживания основного производства (например, развития поточного

производства, повышения коэффициента сменности, упорядочения

подсобно-технологических работ, улучшения инструментального хозяйства,

совершенствования организации контроля за качеством работ и товаров).

Значительное уменьшение затрат живого труда может произойти при

увеличении норм и зон обслуживания, сокращении потерь рабочего времени,

уменьшении числа рабочих, не выполняющих норм выработки. Эту

экономию можно подсчитать, если умножить количество

высвобождающихся рабочих на среднюю заработную плату в предыдущем

году (с начислениями на социальное страхование и с учетом расходов на

спецодежду, питание и т.п.). Дополнительная экономия возникает при

совершенствовании структуры управления организации в целом. Она

выражается в сокращении расходов на управление и в экономии заработной

платы и начислений на нее в связи с высвобождением управленческого

персонала.

При улучшении использования основных средств экономия

исчисляется как произведение абсолютного сокращения затрат (кроме

амортизации) на единицу оборудования (или других основных средств) на

среднедействующее количество оборудования (или других основных

средств).

Совершенствование материально-технического снабжения и

использования материальных ресурсов находит отражение в уменьшении

308

норм расхода сырья и материалов, снижении их себестоимости за счет

уменьшения заготовительно-складских расходов. Транспортные расходы

сокращаются в результате уменьшения затрат на доставку сырья и

материалов от поставщика до складов организации, от заводских складов до

мест потребления; уменьшения расходов на транспортировку готовых

изделий.

3) Изменение объема и структуры товаров: изменение номенклатуры

и ассортимента товаров, повышение качества и объема производства товаров.

Изменения в данной группе факторов могут привести к относительному

уменьшению условно-постоянных расходов (кроме амортизации),

относительному уменьшению амортизационных отчислений. Условно-

постоянные расходы не зависят непосредственно от количества выпускаемых

товаров, с увеличением объема производства их количество на единицу

товара уменьшается, что приводит к снижению его себестоимости.

Относительная экономия на условно-постоянных расходах

определяется по формуле

ЭK

П

= (Т

V

* З

УП0

) / 100, (7.0)

где ЭК

П

- экономия условно-постоянных расходов;

З

УП0

- сумма условно-постоянных расходов в базисном периоде;

Т

V

- темп прироста объема производства по сравнению с базисным периодом.

Относительное изменение амортизационных отчислений

рассчитывается особо. Часть амортизационных отчислений (как и других

затрат на производство) не включается в себестоимость, а возмещается за

счет других источников (спецфондов, оплаты услуг на сторону, не

включаемых в состав товарной продукции, и др.), поэтому общая сумма

амортизации может уменьшится. Уменьшение определяется по фактическим

данным за отчетный период. Общую экономию на амортизационных

отчислениях рассчитывают по формуле

ЭК

А

= ( А

О

К / Q

О

- А

1

К / Q

1

) * Q

1

, (7.0)

где ЭК

А

- экономия в связи с относительным снижением амортизационных

отчислений;

А

0

, А

1

- сумма амортизационных отчислений в базисном и отчетном периоде;

К - коэффициент, учитывающий величину амортизационных отчислений,

относимых на себестоимость продукции в базисном периоде;

Q

0

, Q

1

- объем выпуска товаров в натуральных единицах базисного и

отчетного периода.

Чтобы не было повторного счета, общую сумму экономии уменьшают

(увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента товаров является одним из

важных факторов, влияющих на уровень затрат на производство. При

различной рентабельности отдельных изделий (по отношению к

себестоимости) сдвиги в составе товаров, связанные с совершенствованием

структуры и повышением эффективности производства, могут приводить и к

309

уменьшению и к увеличению затрат на производство. Влияние изменений

структуры товаров на себестоимость анализируется по переменным расходам

по статьям калькуляции типовой номенклатуры. Расчет влияния структуры

товаров на себестоимость необходимо увязать с показателями повышения

производительности труда.

4) Улучшение использования природных ресурсов: изменение

состава и качества сырья; изменение продуктивности месторождений,

объемов подготовительных работ при добыче, способов добычи природного

сырья; изменение других природных условий. Эти факторы отражают

влияние естественных (природных) условий на величину переменных затрат.

Анализ их влияния на снижение себестоимости продукции проводится на

основе отраслевых методик добывающих отраслей промышленности.

5) Отраслевые и прочие факторы: ввод и освоение новых цехов,

производственных единиц и производств, подготовка и освоение

производства; прочие факторы.

Значительные резервы заложены в снижении расходов на подготовку и

освоение новых видов производства товаров и новых технологических

процессов, в уменьшении затрат пускового периода по вновь вводимым в

действие цехам и объектам. Расчет суммы изменения расходов

осуществляется по формуле:

ЭК

П

= ( З

1

/Q

1

- З

0

/Q

0

) * Q

1

, (7.0)

где ЭК

П

- изменение затрат на подготовку и освоение производства;

З

0

, З

1

- суммы затрат базисного и отчетного периода;

Q

0

, Q

1

- объем выпуска товаров базисного и отчетного периода.

Если изменения величины затрат в анализируемый период не нашли

отражения в вышеназванных факторах, то их относят к прочим. К ним можно

отнести, например, изменение размеров или прекращение обязательных

платежей, изменение величины затрат, включаемых в себестоимость

продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и

резервы необходимо суммировать в окончательных выводах, определить

суммарное влияние всех факторов на снижение общей величины затрат на

единицу товара.

Традиционно анализ себестоимости начинают с анализа динамики

себестоимости всех товаров, при этом сравнивают фактические затраты с

плановыми или с затратами базисного периода. Общая сумма затрат может

измениться из-за объёма и структуры выпуска товаров, уровня переменных

затрат на единицу товара и суммы постоянных расходов. В процессе анализа

выявляют, по каким статьям затрат произошёл наибольший перерасход и как

это изменение повлияло на изменение общей суммы переменных и

постоянных расходов.

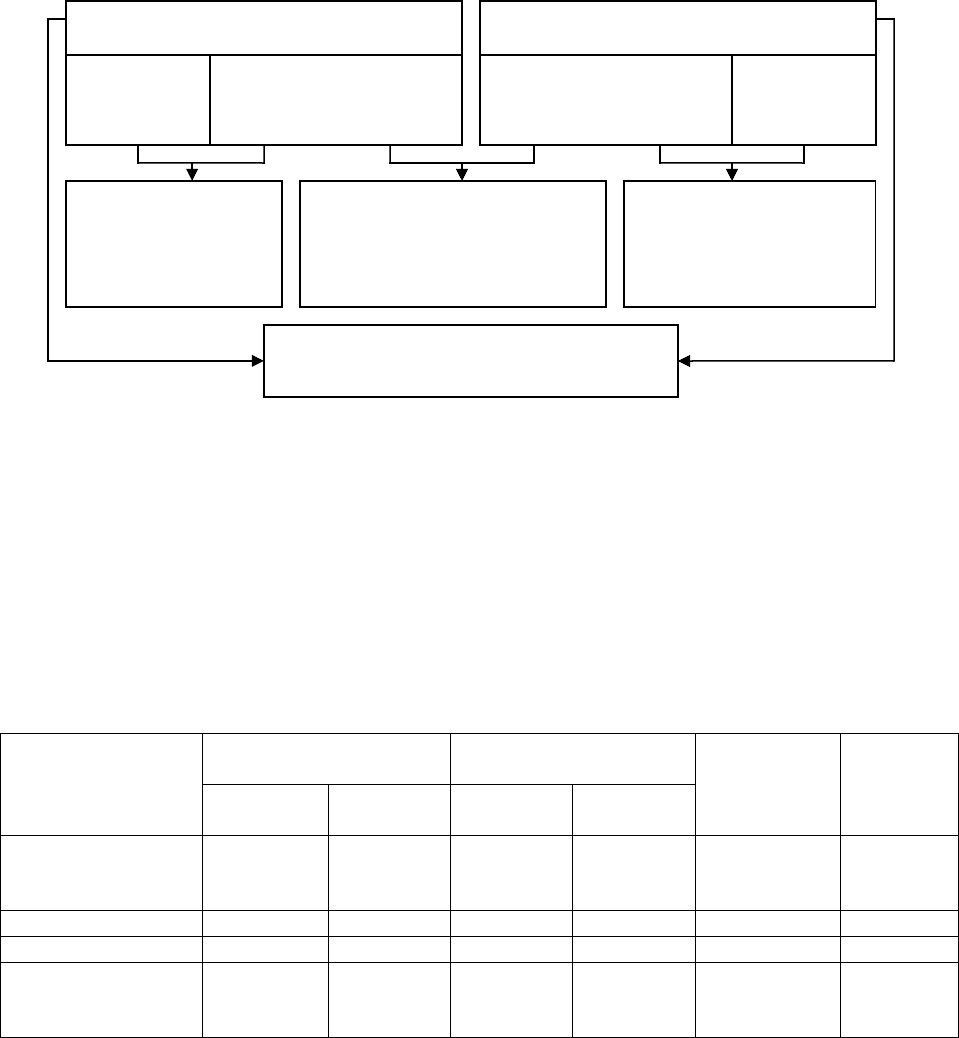

Приведенная схема поясняет порядок оценки влияния факторов на

общее изменение затрат при сопоставлении затрат текущего периода с

предыдущим (Рис. 7 .32).

310

При этом перерасчет затрат предыдущего периода на объем

производства товаров текущего периода целесообразно осуществлять только

по переменной части затрат.

Рис. 7.32. Схема анализа влияния факторов на изменение общей суммы

затрат на производство товаров

Рассмотрим пример факторного анализа затрат в соответствии с

рассмотренной выше схемой на основе исходных данных, приведенных в

таблице 7.9.

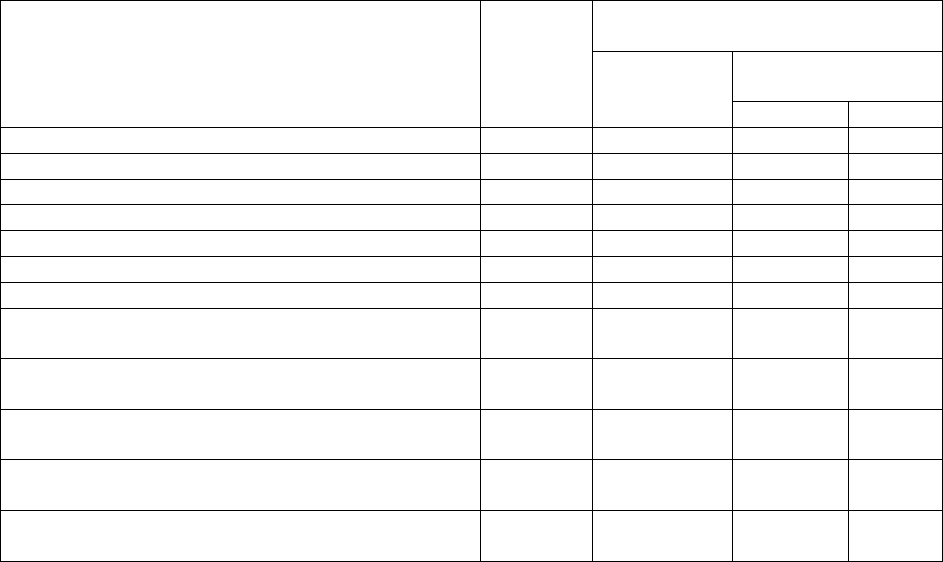

Таблица 7.130

Исходные данные для факторного анализа затрат

Показатели

Предыдущий

период

Текущий период Отклонени

е

(+/-),

тыс.руб.

Темп

роста,

%

сумма,

тыс.руб.

структур

а, %

сумма,

тыс.руб.

структур

а, %

1.Затраты на

производство

в том числе:

541131 100,00 686079 100,00 +144948 126,79

1.1.переменные 464070 85,76 579800 84,51 +115730 124,94

1.2.постоянные 77061 14,24 106279 15,49 +29218 137,92

2.Объем

производства

товаров

572661 - 717416 - +144755 125,30

По приведенным данным необходимо проанализировать влияние на

изменение себестоимости:

1) объема производства товаров;

2) цен и тарифов по затратам;

3) структуры и удельных затрат на производство отдельных видов

товаров.

Порядок расчетов:

Затраты предыдущего периода Затраты текущего периода

фактичес-

ки (1)

на объем произ-

водства текущего

периода (2)

в ценах и тарифах

предыдущего

периода (3)

Изменение за счет

структуры товаров и

затрат на производство

единицы товара, ∆З

СE

, (3-

2)

фактичес-

ки (4)

Изменение за

счет объема

производства,

∆З

Q

, (2-1)

Изменение за счет

цен и тарифов по

элементам затрат,

∆З

Р

, (4-3)

Общее изменение затрат,

∆З, (4-1)

311