Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности

Подождите немного. Документ загружается.

- потребители (клиенты организации), заинтересованные в стабильности

поставок, как следствие финансовой состоятельности организации;

- общественные и государственные организации, поскольку от

успешного функционирования организации зависит благосостояние

экономической инфраструктуры региона.

Принимая экономические решения, инвесторы, кредиторы и другие

заинтересованные пользователи анализируют широкий спектр

экономической информации об организации как финансового, так и

нефинансового характера. В этом огромном массиве информации, который

создается организацией, ключевое значение имеет публичная бухгалтерская

(финансовая) отчетность, ядром которой является бухгалтерский баланс.

Бухгалтерская (финансовая) отчетность — это совокупность форм

отчетности, составленных на основе данных финансового учета с целью

предоставления внешним и внутренним пользователям обобщенной

информации о финансовом положении организации в форме, удобной и

понятной для принятия этими пользователями определенных деловых

решений.

Бухгалтерская отчетность организации (кроме бюджетных, страховых

организаций и банков) включает:

- бухгалтерский баланс (ф. 1);

- отчет о прибылях и убытках (ф. 2);

- отчет об изменениях капитала (ф. З);

- отчет о движении денежных средств (ф.4);

- приложения к бухгалтерскому балансу (ф.5);

- пояснительную записку;

- аудиторское заключение, подтверждающее достоверность

бухгалтерской отчетности организации, если она в соответствии с

федеральным законом подлежит обязательному аудиту.

Бухгалтерский баланс, форма № 1, представляет собой таблицу и

состоит из актива и пассива. Принято располагать актив слева, а пассив

справа или друг над другом. Статьи актива представляют собой остатки

бухгалтерских счетов на дату составления отчета, на которых учитывается

имущество организации - основные средства, полуфабрикаты, запасы

готовой продукции, денежные средства, требования к другим организациям

(дебиторская задолженность) и т.д. Значения статей пассива - это остатки

бухгалтерских счетов, на которых учитываются источники образования

имущества организации - собственные средства, прибыль, кредиты,

задолженность организации перед другими организациями (кредиторская

задолженность) и т.д. Итог актива всегда равен итогу пассива и это величина

называется валютой баланса.

Баланс показывает состояние организации на определенную (в данном

случае - отчетную) дату. В противоположность этому Отчет о прибылях и

убытках показывает результаты работы организации за определенный (в

данном случае - отчетный) период. Итоговые суммы в балансовом отчете не

332

всегда выражены в единицах измерения, соответствующих времени

составления отчета, и уточняются путем введения общего индекса цен.

Для обеспечения сопоставимости балансовых данных по периодам

целесообразно скорректировать стоимость имущества и обязательств на

начало отчетного периода по индексам инфляции. Указанные индексы

следует исчислять по каждой балансовой статье и лишь при их отсутствии

применять общий индекс инфляции, на который умножают все балансовые

статьи и итог (валюту) баланса. Индексы инфляции разрабатываются

специальными официальными учреждениями.

Отчёт о прибылях и убытках, форма № 2, составляется за год и по

внутригодовым периодам. Он является главным источником информации о

формировании и использовании прибыли. В нём показаны статьи,

формирующие финансовый результат от всех видов деятельности.

В этой форме отчётности в разделе «Доходы и расходы по обычным

видам деятельности» приводятся: выручка (нетто) от продажи товаров без

налога на добавленную стоимость (НДС), акцизов и аналогичных

обязательных платежей, исключаемых из выручки (стр. 010), себестоимость

проданных товаров, продукции, работ, услуг (стр. 020), валовая прибыль

отражаемая по строке 029, коммерческие расходы (стр. 030), управленческие

расходы (стр.40), прибыль (убыток) от продаж (стр. 050). В разделе «прочие

доходы и расходы» данного отчёта отражают операционные доходы и

расходы и внереализационные доходы и расходы, в разделе «Прибыль

(убыток) до налогообложения» - сумму текущего налога на прибыль и

отложенных налоговых активов и обязательств. В итоге приводится чистая

прибыль (убыток) отчетного периода. Кроме того, справочно приводятся

постоянные налоговые обязательства (активы), базовая и разводненная

прибыль (убыток) на акцию

Годовой отчёт об изменениях капитала, форма № 3, в разделе I

«Изменение капитала» отражает состояние уставного, добавочного и

резервного капитала, а также нераспределенной прибыли (непокрытого

убытка) на 31 декабря года, предшествующего предыдущему, предыдущего и

отчетного года. В разделе II «Резервы» отражается состояние резервов,

образованных в соответствии с законодательством и учредительными

документами, а также оценочных резервов по данным предыдущего и

отчетного года.

В отчёте о движении денежных средств, форма № 4, содержатся

данные о поступлениях денежных средств из различных источников, а также

информация о расходовании денежных средств.

Приложение к годовому бухгалтерскому балансу, форма № 5,

отражает состояние и движение нематериальных активов, основных средств

и их амортизации, финансовых вложений, доходных вложений в

материальные ценности. Кроме того, здесь содержится информация о

расходах на научно-исследовательские, опытно-конструкторские и

технологические работы и освоение природных ресурсов. Содержится

справка о состоянии на начало и конец отчетного периода дебиторской и

333

кредиторской задолженности. В справке «Расходы по обычным видам

деятельности (по элементам затрат)» этого отчёта приводятся произведённые

организацией расходы по элементам затрат, а в справке «Обеспечения»

отражаются полученные и выданные объекты имущества. В данном

приложении отражена также информация о государственной помощи

организации – получении бюджетных средств в отчетном и предыдущем

периоде.

При финансовом анализе на основе трансформированных отчетов

формируют разнообразные таблицы, включающие основные показатели,

характеризующие рентабельность, ликвидность, платежеспособность,

деловую активность организации и структуру его капитала. Данные могут

быть представлены в сравнении с аналогичными показателями других

предприятий (если такие сведения имеются) и в динамике за ряд периодов.

Финансовый анализ по данным финансовой отчетности называют

классическим способом анализа.

Главную роль в системе экономических показателей организации

имеют показатели финансовых результатов: прибыли и рентабельности.

Деятельность любого организации связана с привлечением необходимых

ресурсов, использованием их в производственном процессе, продажей

произведенных товаров (работ, услуг) и с получением финансовых

результатов. В связи с этим особую значимость приобретает анализ процесса

формирования финансовых результатов.

Основной целью анализа финансовых результатов является

выявление факторов, вызывающих уменьшение финансовых результатов, то

есть снижение прибыли и рентабельности.

Анализ финансовых результатов предполагает решение следующих

задач:

- анализ состава и динамики прибыли;

- анализ финансовых результатов от обычных видов деятельности;

- анализ уровня среднереализационных цен;

- анализ финансовых результатов от прочих видов деятельности;

- анализ распределения и использования прибыли;

- анализ рентабельности деятельности организации.

Конечным финансовым результатом деятельности организации

является показатель чистой прибыль или чистого убытка (нераспределенная

прибыль (убыток) отчетного периода), величина которого формируется в

несколько этапов, что находит отражение в форме № 2 "Отчет о прибылях и

убытках". Изначально определяется валовая прибыль как разность между

выручкой от продажи и себестоимостью проданных товаров, продукции,

работ, услуг.

П

В

= S - С, (8.0)

где П

В

– валовая прибыль;

S

- выручка от продажи товаров, продукции, работ, услуг;

С

- полная себестоимость реализованной продукции, товаров (работ,

услуг).

334

Затем определяется прибыль (убыток) от продаж как разность между

валовой прибылью и суммой коммерческих (∑З

К

) и управленческих

расходов (∑З

У

). Данный вид прибыли участвует в расчете показателя

рентабельности продаж.

П

П

= П

В

- ∑З

К

-∑З

У

, (8.0)

На следующем этапе рассчитывается прибыль (убыток) до

налогообложения как разность между прибылью от продаж и суммой

операционных и внереализационных доходов и расходов.

П

Б

= П

П

+

П

О

+

П

ВН .

(8.0)

где П

Б

– прибыль до налогообложения (балансовая);

П

О

- результат от операционной и финансовой деятельности;

П

ВН

- доходы и расходы от прочих внереализационных операций.

Далее, исходя из величины прибыли (убытка) до налогообложения с

учетом расходов на налог на прибыль и иных аналогичных обязательных

платежей, определяют чистую прибыль (убыток) отчетного периода.

При анализе финансовых результатов исследуемой организации

оценивается динамика показателей прибыли до налогообложения и чистой

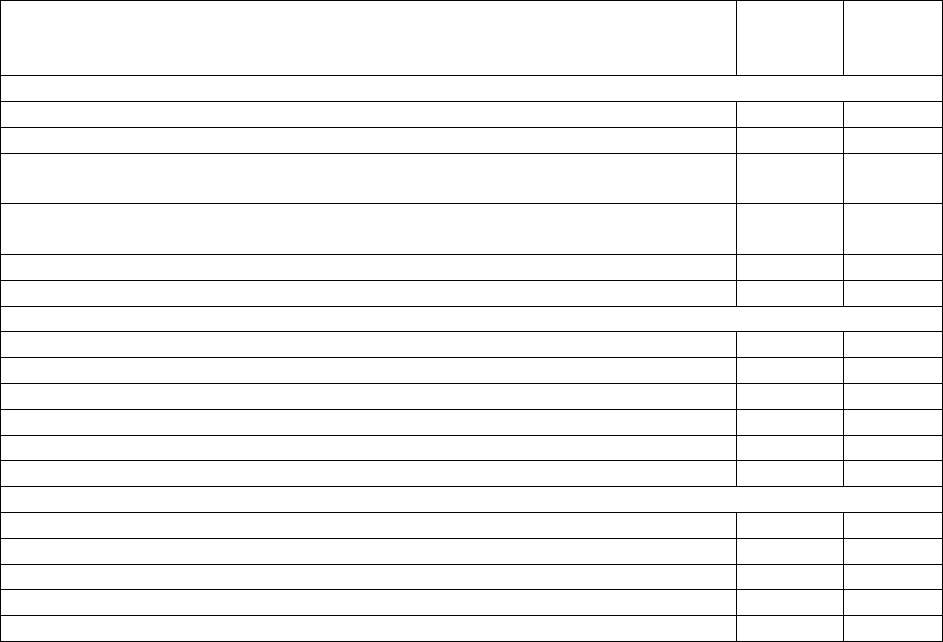

прибыли за отчетный период (Таблица 8 .138).

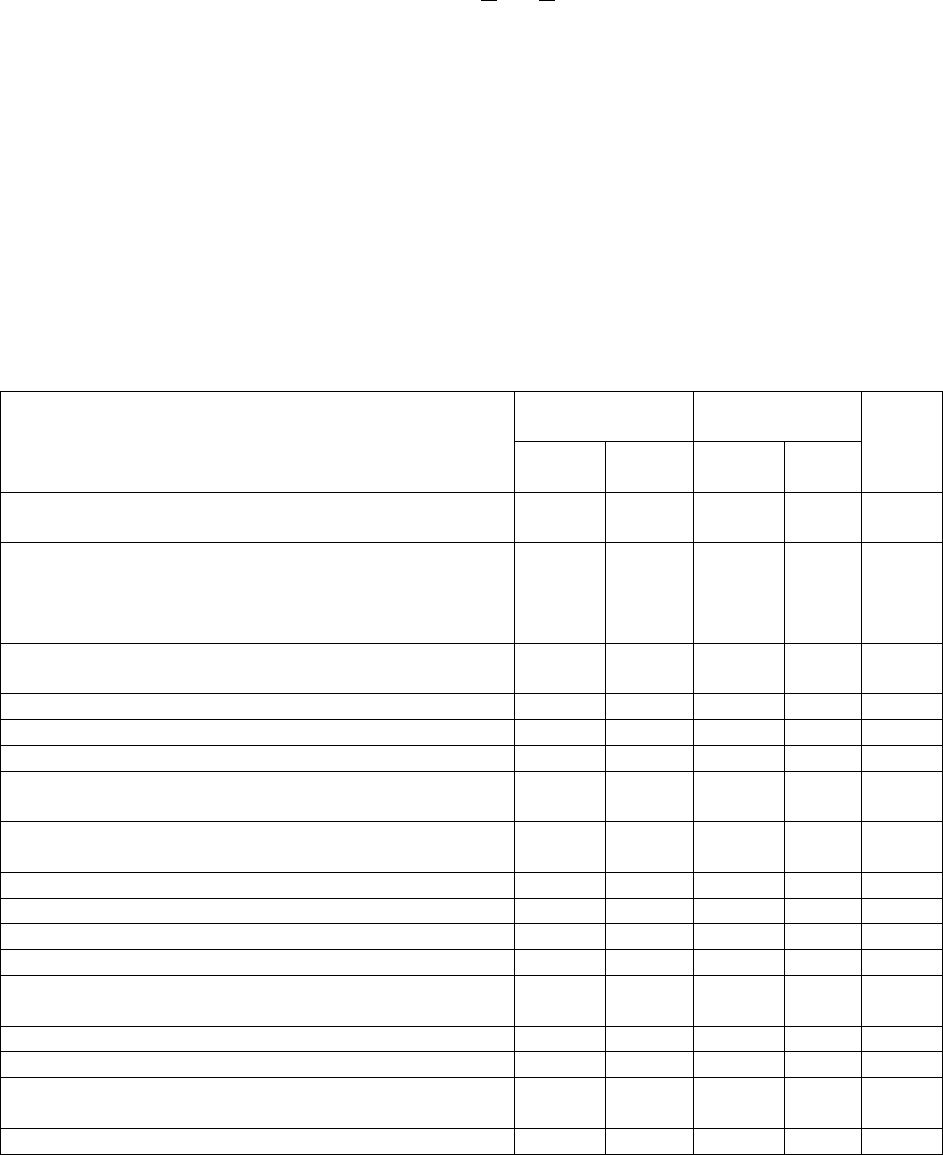

Таблица 8.138

Динамика показателей прибыли (убытка) до налогообложения организации,

Показатели

Предыдущий

период

Отчетный

период

Темп

роста,

%

сумма,

тыс.руб.

струк-

тура, %

сумма,

тыс.руб.

струк-

тура,%

Доходы и расходы по обычным видам

деятельности

1.Выручка от продажи товаров, продукции,

работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных

платежей)

563089 - 701605 - 125,0

2.Себестоимость проданных товаров, продукции,

работ, услуг

516923 - 599107 - 115,9

3. Валовая прибыль, (стр.1- стр.2) 46166 - 102498 - 222,0

4. Коммерческие расходы 13311 - 36338 - 273,0

5. Управленческие расходы 16182

6. Прибыль (убыток) от продаж,

[стр.3 - (стр.4 + стр.5)]

32855 137,23 49978 168,13 152,1

Прочие доходы и расходы

7. Проценты к получению

- - - - -

8. Проценты к уплате 3762 - 15,71 8916 - 20,00 237,0

9.Доходы от участия в других организациях - - - - -

10. Прочие операционные доходы 230424 - 279553 - 121,3

11. Прочие операционные расходы 230277 - 278997 - 121,2

12. Прибыль от операционных доходов

(стр.10 – стр.11)

147 0,61 556 1,87 378,2

13. Внереализационные доходы 4104 - 8552 - 208,4

14. Внереализационные расходы 9402 - 20441 - 217,1

15. Внереализационная прибыль,

(стр.13 – стр.14)

-5298 -22,13 -11889 -40,00 -224,4

16. Прибыль (убыток) до налогообложе- 23942 100 29729 100 124,2

335

ния (стр.6. + стр.7– стр.8+стр.12+ стр.15)

Влияние на прибыль до налогообложения структурных сдвигов

определяется по формуле:

%,100

Н

ПН

ПП

%),100(

100

1

I

I

П

n

I

П

Н

П

Ч

П

где

I

П

Ч

, % - доля i – го вида прибыли в общей сумме прибыли до

налогообложения, n - число видов прибыли, ед.

%2,241002,124

Н

П

,

5,71)1001,152(

100

23,137

пр

ПН

П

,

5,21)100237(

100

71,15

ПпроцентН

П

,

70,1)1002,378(

100

61,0

ПоперН

П

,

5,27)1004,224(

100

13,22

ПвнерН

П

, итого: 24,2, расчет верен.

Из данных таблицы 8.1 следует, что прибыль организации до

налогообложения за отчетный период выросли, и увеличение прибыли

достигнуто в основном за счет роста выручки и прибыли от продаж.

Рост объема продаж товаров может оказывать положительное и

отрицательное влияние на сумму прибыли. Увеличение объема продаж

рентабельных товаров приводит к пропорциональному увеличению прибыли.

Если же товар является убыточным, то при увеличении объема продаж

происходит уменьшение суммы прибыли. Структура продажи товаров может

также оказывать как положительное, так и отрицательное влияние на сумму

прибыли. Если увеличится доля более рентабельных товаров в общем объеме

продаж, то сумма прибыли возрастет, и наоборот, при увеличении удельного

веса низкорентабельных или убыточных товаров общая сумма прибыли

уменьшится.

20.2. Экономические факторы, влияющие на величину прибыли

Прибыль до налогообложения отражает общий финансовый результат

производственно-хозяйственной деятельности организации в отчетном

периоде с учетом всех ее сторон, и важнейшей составляющей этого

показателя является прибыль от продажи товаров. Прибыль от продаж в

общем случае изменяется под воздействием множества факторов, таких как

изменение объема продажи, структуры продукции, продажных цен, цен на

сырье, материалы, топливо, тарифов на энергию и перевозки, уровня затрат

материальных и трудовых ресурсов.

Факторный анализ прибыли организации ведется, исходя из порядка ее

формирования. Целью такого анализа является оценка динамики показателей

балансовой и чистой прибыли, выявление степени влияния на финансовые

результаты ряда факторов, в т.ч. роста (снижения) производства товаров,

336

роста (снижения) объема продаж, повышения качества и расширения

ассортимента товаров, повышения рентабельности; выявление резервов

увеличения прибыли и др.

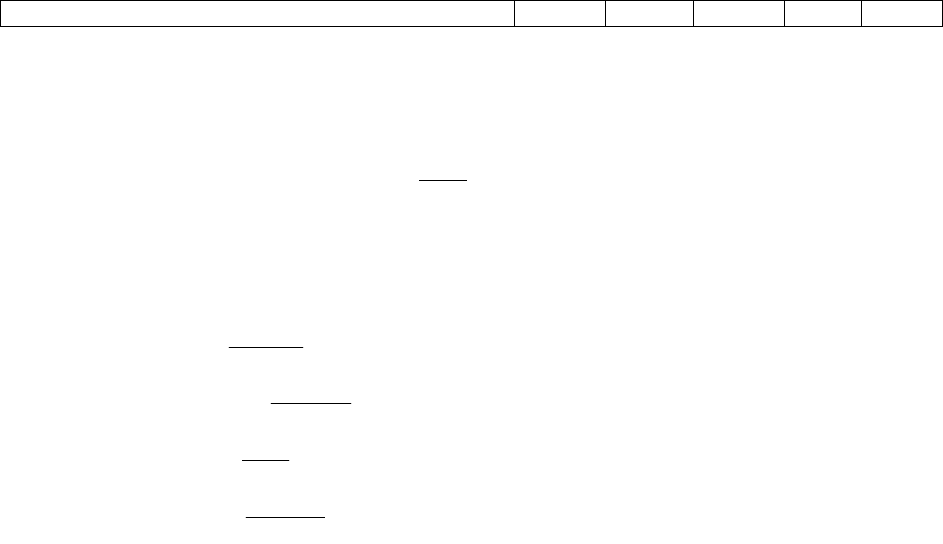

Таблица 8.139

Исходные данные для анализа прибыли от продаж

Составляющие

прибыли

По отчету

предыдущего

периода,

тыс. руб.

По ценам предыдущего

периода при объеме

продаж текущего

периода, тыс. руб.

По отчету

текущего

периода,

тыс. руб.

Выручка от продажи товаров,

продукции, работ, услуг, (объем

продаж), (S)

563089 692048 701605

Полная себестоимость

проданных товаров, продукции,

работ, услуг, (C)

530234 651040 651627

Прибыль от продаж, (П) 32855 41008 49978

Факторный анализ прибыли организации ведется, исходя из порядка ее

формирования. Целью такого анализа является оценка динамики показателей

балансовой и чистой прибыли, выявление степени влияния на финансовые

результаты ряда факторов, в т.ч. роста (снижения) производства товаров,

роста (снижения) объема продаж, повышения качества и расширения

ассортимента товаров, повышения рентабельности; выявление резервов

увеличения прибыли и др.

Расчеты проводятся в следующем порядке:

1) Изменение прибыли от продаж за период (∆П):

∆П = П

ТП

– П

ПП

; (8.0)

∆П = 49978 – 32855 = 17123 тыс.руб.

2) Влияние на прибыль изменений цен на проданные товары (∆П

1

):

∆П

1

= S

ТП

– S

1

(8.0)

где S

ТП

объем продаж в текущем периоде в ценах текущего периода;

S

1

- объем продаж в текущем периоде в ценах предыдущего периода.

∆П

1

= 701605 – 692048 = 9557 тыс. руб.

3) Влияние на прибыль изменений объема продаж товаров (∆П

2

):

∆П

2

= П

ПП

*k

1

– П

ПП

= П

ПП

(k

1

– 1)

, (8.0)

где П

ПП

- прибыль предыдущего периода;

К

1

- коэффициент изменения себестоимости товаров по ценам предыдущего

периода:

k

1

= С

1

/ С

ПП

, (8.0)

где С

1

- себестоимость проданных товаров за текущий период в ценах

предыдущего периода;

С

ПП

- себестоимость проданных товаров в предыдущем периоде.

k

1

=651040

/ 530234 = 1,2278;

∆П

2

= 32855* (1,2278 – 1)

= 7484 тыс. руб.

4) Влияние на прибыль изменений в объеме продаж товаров,

обусловленных изменениями в структуре товаров (∆П

3

):

337

∆П

3

= П

ПП

* (k

2

- k

1

) (8.0)

где К

2

- коэффициент роста объема продаж по ценам предыдущего периода:

k

2

= S

1

/ S

ПП

(8.0)

где S

1

– объем продаж в текущем периоде по ценам предыдущего периода;

S

ПП

– объем продаж в предыдущем периоде.

k

2

=692048

/ 563089 = 1,229;

∆П

3

= 32855 * (1,229 - 1,2278)= 32855* 0,0012 = 39 тыс. руб.

5) Изменение прибыли от продаж за счет изменения себестоимости в

связи с изменением цен на потребляемые ресурсы (∆П

4

):

∆П

4

= С

1

- С

ТП

(8.0)

где С

1

- себестоимость проданных товаров за текущий период в ценах

предыдущего периода;

С

ТП

- фактическая себестоимость проданных товаров за текущий период.

∆П

4

= 651040 – 651627 = -587 тыс. руб.

6) Влияние на прибыль изменений себестоимости за счет структурных

сдвигов в составе товаров (∆П

5

):

∆П

5

= С

ПП

*k

2

– С

1

. (8.0)

∆П

5

= 530234 * 1,229 – 651040 = 627 тыс. руб.

7) Сложив величины изменения прибыли под влиянием каждого их

факторов, получим суммарное выражение влияния всех факторов на прибыль

от продаж (∆П):

∆П =

n

I

i

П

1

,

1

(8.0)

где П

i

– влияние i-ого фактора;

n - количество факторов.

Таким образом, влияние всех факторов на величину прибыли от

продажи товаров ∆П составило:

∆П = 9557+7484+39+(-587)+627=17120 тыс. руб.

Полученные результаты целесообразно представить в виде таблицы.

Таблица 8.140

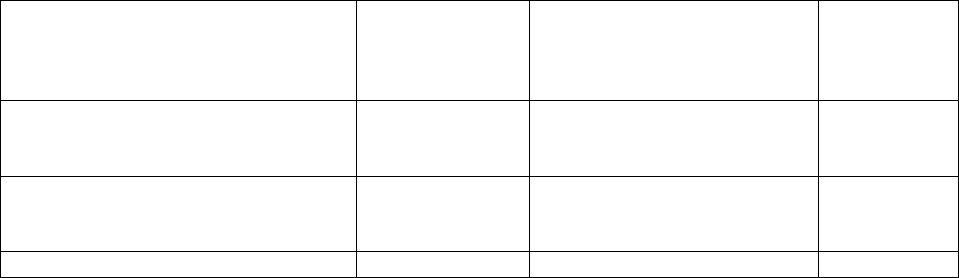

Результаты факторного анализа прибыли от продаж

Факторы, вызвавшие изменение прибыли в текущем периоде Сумма,

тыс.руб

.

Структура

,

%

1. Изменение цен +9557 55,82

2. Объема продаж +7484 43,71

3. Изменение структуры продаж +39 0,23

4. Изменение себестоимости за счет цен на потребляемые

ресурсы

-587 -3,43

5. Изменение себестоимости продаж за счет изменения

структуры продаж

+627 3,66

Итого: +17120 +100

Наибольший вес в увеличении прибыли имели факторы изменения цен

(55,82%) и объемов продаж (43,71%). Снижение прибыли на 587 тыс.руб.

произошло за счет изменения себестоимости в результате изменения цен на

338

потребляемые ресурсы, но вес этого фактора составляет всего 3,43 % в общей

структуре, и он оказал незначительное влияние на снижение прибыли.

После уплаты налогов прибыль может быть распределена между

различными фондами: накопления, социальной сферы, потребления и др.

Может быть создан резервный фонд для организаций в форме обществ, если

это определено их Уставом, и отчисления в резервный фонд в этом случае

должны быть не менее 5% в год. Резервный фонд предназначен для покрытия

убытков организации, а также для погашения облигаций организации и

выкупа акций в случае отсутствия иных средств. Фонд накопления

используется в основном для финансирования затрат на расширение

производства, его техническое перевооружение, внедрение новых технологий

и т.д. Фонд социальной сферы может использоваться на коллективные

нужды (расходы на содержание объектов культуры и здравоохранения,

проведение оздоровительных и культурно-массовых мероприятий), фонд

потребления – на индивидуальные (вознаграждение по итогам работы за год,

материальная помощь, стоимость путевок в санатории и дома отдыха,

стипендии студентам, частичная оплата питания и проезда, пособия по

выходу на пенсию и т.д.).

Распределение чистой прибыли для исследуемой организации за

текущий период приведено в таблице 8.4.

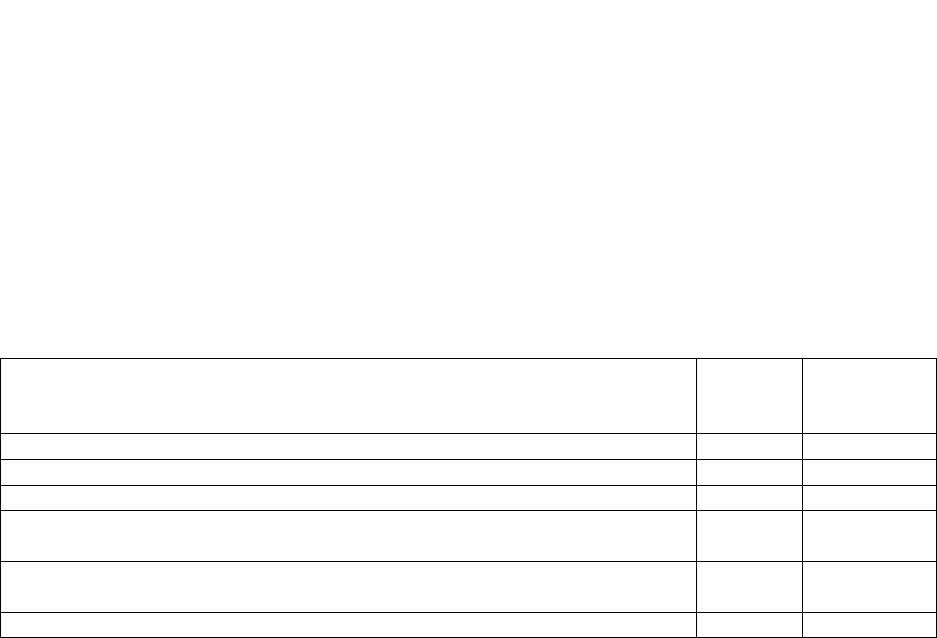

Таблица 8.141

Распределение чистой прибыли

Вид фонда

Сумма от распределяемой

прибыли, тыс. руб.

Доля чистой

прибыли, %

Чистая прибыль 19019 100

Резервный 1902 10

Накопления 12411 60

Потребления 5706 30

Социальной сферы - -

В данном случае значительная часть чистой прибыли организации

направлена в фонды накопления (60%)и потребления (30%). Это

характеризует направленность организации на развитие средств

производства и стимулирование труда работников.

В ходе анализа изучается эффективность мероприятий, проводимых за

счет средств этих фондов. При анализе использования средств фонда

накопления следует изучить полноту финансирования всех запланированных

мероприятий, своевременность их выполнения и полученный эффект. Для

повышения эффективности производства очень важно, чтобы при

распределении прибыли были учтены интересы государства, владельцев

бизнеса, организации и работников. Государство заинтересовано получить

как можно больше денег в бюджет. Владельцы бизнеса заинтересованы в

том, чтобы бизнес приносил дивиденды. Руководство организации стремится

направить большую сумму прибыли на расширенное воспроизводство.

Работники заинтересованы в повышении оплаты труда. Одна из важнейших

339

задач управления бизнесом – оптимизация распределения прибыли для

наилучшего удовлетворения всех заинтересованных сторон.

20.3. Факторный анализ рентабельности активов коммерческой

организации

Показатели рентабельности более полно, чем прибыль, характеризуют

окончательные результаты хозяйствования, потому что их величина

показывает соотношение эффекта с наличными или использованными

ресурсами. Их применяют для оценки деятельности организации как

инструмент анализа инвестиционной политики и ценообразования.

Структура показателей рентабельности в общем и целом представляет собой

отношение прибыли (как экономического эффекта деятельности) к ресурсам

или затратам, т.е. в любом рассматриваемом показателе рентабельности

прибыль выступает в качестве одного из составляющих факторов.

Для анализа рентабельности активов часто используется

мультипликативная модель, широко известна в экономической литературе

как модель «Дюпон», в соответствии с которой коэффициент рентабельности

используемых активов представляет собой произведения коэффициента

рентабельности продажи товаров и коэффициента оборачиваемости

используемых активов.

Рассмотрим следующую модель рентабельности активов:

R

a

=

П

ч

=

S –

C

=

(S / C – 1)

= (

S

- 1)

*

O

а

*

Z

*

C

=

A

c

A

c

(A

c

/O

A

* (O

а

/Z) * (Z/ C) C A

c

O

а

Z

= (Х -1) * Y * H * L, (8.0)

где R

a

– рентабельность активов;

П

ч

– чистая прибыль от продажи товаров;

S– объем продаж;

C–себестоимость проданных товаров;

A

c

– средняя стоимость активов организации за отчетный год;

О

а

– оборотные активы;

Z – запасы;

Х = S / C – доля продаж, приходящаяся на 1 руб. полной себестоимости

товаров;

Y = O

a

/ A – доля оборотных активов в формировании активов;

H = Z / O

a

– доля запасов в формировании оборотных активов;

L = C / Z – оборачиваемость запасов.

340

Первый фактор этой модели говорит о ценовой политике организации,

он показывает ту базовую наценку, которая заложена непосредственно в цене

реализуемой продукции. Второй и третий факторы показывают структуру

активов и оборотных активов, оптимальная величина которых дает

возможность экономить оборотный капитал. Четвертый фактор обусловлен

величиной выпуска и реализации продукции и говорит об эффективности

использования производственных запасов, физически он выражает

количество оборотов, которое запасы совершают за отчетный год.

Для оценки влияния каждого из факторов на конечный результат

проведем факторный анализ данной модели (8.15) методом цепных

подстановок с использованием абсолютных разниц. Математически это

выглядит следующим образом:

ΔR

X

= (X

1

– X

0

) * Y

0

* H

0

* L

0

;

ΔR

Y

= (X

1

– 1) * (Y

1

- Y

0

) * H

0

* L

0

;

ΔR

H

= (X

1

– 1) * Y

1

* (H

1

- H

0

) * L

0

; (8.0)

ΔR

L

= (X

1

– 1) * Y

1

* H

1

* (L

1

- L

0

).

где ΔR

i

– влияние i–го фактора на общее изменение рентабельности активов,

факторы с индексом 1 относятся к текущему периоду, факторы с индексом 0

– к предыдущему.

Для проведения анализа необходимо использовать информацию из

Бухгалтерского баланса и Отчета о прибылях и убытках, (Таблица 8 .142).

Таблица 8.142

Анализ и оценка рентабельности активов организации

Показатель

Предыду-

щий

период

Текущий

период

Исходные данные

1. Прибыль от продаж, тыс.руб. (П),(стр. 050 ф. 2) 32855 49978

2. Объем продаж, тыс.руб. (S), (стр. 010 ф. 2) 563089 701605

3. Полная себестоимость реализованной продукции, тыс.руб. (С),

(стр.2 – стр.1)

530234 651627

4. Средние остатки запасов, включая НДС, тыс.руб. (Z), (стр.210 ф.1 +

+ стр. 220 ф.1)

73896 86143

5. Средние остатки оборотных активов, тыс.руб. (О

a

), (стр.290 ф.1) 110801 132504

6. Средние остатки активов, тыс.руб. (А

C

), (стр. 300 ф.1) 249753 286251

Расчетные данные - факторы

7. Выручка на 1 руб. себестоимости, стр.2 : стр.3 (Х) 1,0620 1,0767

8. Доля оборотных активов в формировании активов, стр.5 : стр.6 (Y) 0,4436 0,4629

9. Доля запасов в формировании оборотных активов, стр.4 : стр.5 (H) 0,6669 0,6501

10. Оборачиваемость запасов в оборотах, стр.3 : стр.4 (L) 7,1754 7,5645

11. Рентабельность активов, (R

a

) 0,1315 0,1746

12. Изменение рентабельности активов текущего года к предыдущему х 0,0430

Оценка влияния факторов на изменение рентабельности активов

13. Выручка на 1 руб. себестоимости, Х х 0,0313

14. Доля оборотных активов в формировании активов, У х 0,0071

15. Доля запасов в формировании оборотных активов, H х -0,0041

16. Оборачиваемость запасов в оборотах, L х 0,0087

Совокупное влияние всех факторов х 0,0430

341