Алексеева Д.Г. Хоменко Е.Г. Банковское право, сборник курсовых работ

Подождите немного. Документ загружается.

179

реводов, аккредитива, инкассо, клиринга), операции с ценными

бумагами, предоставление гарантий и т.д. Собственные межбанковские

операции банков включают предоставление и получение кредитов,

депозитов, покупку и продажу валют, ценных бумаг и др.

Банки, особенно крупные, оказывают также информационные,

консультационные услуги, взаимодействуют в процессе выдачи

консорциальных кредитов.

По характеру отношений можно выделить прямые отношения с открыт

ием

счета

и без открытия счета.

Корреспондентские отношения обычно сопровождаются открытием счетов

(отношения со счетом) на взаимной основе (друг у друга) или в

одностороннем порядке (только у одного из партнеров, как правило, у

крупного банка). Выбор в пользу взаимных или односторонних

корреспондентских отношений зависит от различных факторов: взаимных

потоков платежей, цены и сп

роса на ры

нке кредитных ресурсов,

возможности участия в торгах на региональных валютных биржах, а

также возможности оперативного отзыва находящихся на корсчетах

средств.

Возможны также отношения между корреспондентами без счета, когда

взаимные расчеты осуществляются по счетам, открытые ими в третьем

кредитном учреждении, Частный случай такой структуры договорных

связей - расче

т

ы через корреспондентские счета, открыты

подразделениях Банка России. Однако они могут проводиться и через

счета, открытые в каком-либо коммерческом банке, обычно являющемся

крупным центром межбанковских расчетов, через клиринговые центры, в

которых открываются клиринговые счета. При этом равновеликие

финансовые требования и обязательства погашаются, а сальдо

списывается (дебетовое) или зачисляется (кредитовое) на ос

новной

корреспон

дентский счет.

Правовой основой прямых корреспондентских отношений является

договор корреспондентского счета, заключаемый кредитными

организациями: срочный (с правом продления) или бессрочный.

Корреспондентский договор - это «соглашение, заключенное между

двумя или более кредитными учреждениями, об осуществлении платежей

и расчетов одним из них по поручению и за счет другого»1. При этом, как

правило, использую

т

ся формы типовых договоров. Крупные банки

подготавливают свои формы. На основании корреспондентского договора

открывается корреспондентский счет -это счет одного банка, открытый в

другом банке, на котором находят отражение расчеты, произведенные

последним по поручению и за счет первого на основе заключенного

между ними корреспондентского договора.

Процедура открытия и закрытия корреспондентского счета кредитно

й

организа

ции, корреспондентского субсчета ее подразделения, порядок

проведения расчетных операций по этим счетам, а также да счетам

меэкфили-альных расчетов подробно регламентированы Правилами о

безналичных расчетах в Российской Федерации, утвержденными

приказом Центрального банка РФ от 3 октября 2002 г. № 2-П.

Банк может открыть корреспондентский счет на основании договора при

условии предоставления банком-р

еспондентом в банк-

корреспондент

ряда документов:

Ефимова Л.Г. Банковское право. -М,: БЕК, 2001.-С. 155.

специально для МирКниг

180

- заявления на открытие корреспондентского счета, подписанного

руководителем;

- нотариально заверенной копии лицензии на осуществление банковских

операций;

- нотариально заверенной копии устава и учредительного договора

кредитной организации;

- нотариально заверенной копии подтверждения о согласовании

руководителя и главного бухгалтера кредитной организации с

территориальным учреждением Банка России, а также копии приказов

(протоколов, решений) о назначении на должност

и указанн

ых лиц;

- карточки с образцами подписей уполномоченных должностных лиц и

оттиском печати, заверенной нотариально;

- справки о постановке на учет в налоговом органе;

- свидетельства о государственной регистрации.

В договорах корреспондентского счета предусматриваются формы

расчетов, режим счета и порядок обмена информацией, документацией,

права и обязанности сторон: условия взимания комиссионного

вознаграж

д

ения за пользование корреспондентским счетом и возмещения

почтовых, телеграфных и других расходов; ответственность сторон и

санкции за нарушение условий договора; срок действия договора и

порядок его досрочного расторжения и др.

Важное значение для нормальных корреспондентских отношений имеет

способ передачи информации о расчетах: спецсвязь, на магнитных

носителях, телеграфный или электронный. Отсюда применяются мер

ы по

оснащению соответ

ствующими техническими средствами связи, а также

программными продуктами, позволяющими работать в режиме реального

времени. Крупные банки обычно содействуют своим корреспондентам и в

этой работе. Если в договоре предусмотрен обмен документами в

электронном виде, то в нем или в отдельном документе должны быть

установлены правила проведения электронных платежей.

Откр

ывае

мые после заключения договоров корреспондентские счета

подразделяются на несколько видов: счета НОСТРО - текущие счета на

имя банка-распорядителя счета, называемого банком-респондентом, в

банке-корреспонденте, отражаемые в активе баланса первого; счета

ЛОРО -текущие счета, открываемые банком-корреспондентом

коммерческому банку-респонденту, отражаемые у него в пассиве

баланса. Таким образом, банком-корреспондентом является банк,

откр

ьшши

й корреспондентский счет (пассивный счет ЛОРО) другому

банку (банку-респонденту). Он выполняет по этому счету операции в

соответствии с действующим законодательством и договором. Банк-

респондент - банк, открывший корреспондентский счет (активный счет

НОСТРО) в другом банке и являющийся его распорядителем.

Счета НОСТРО в одном банке являются счетами ЛОРО у его бан

ков-

корреспон

дентов и наоборот.

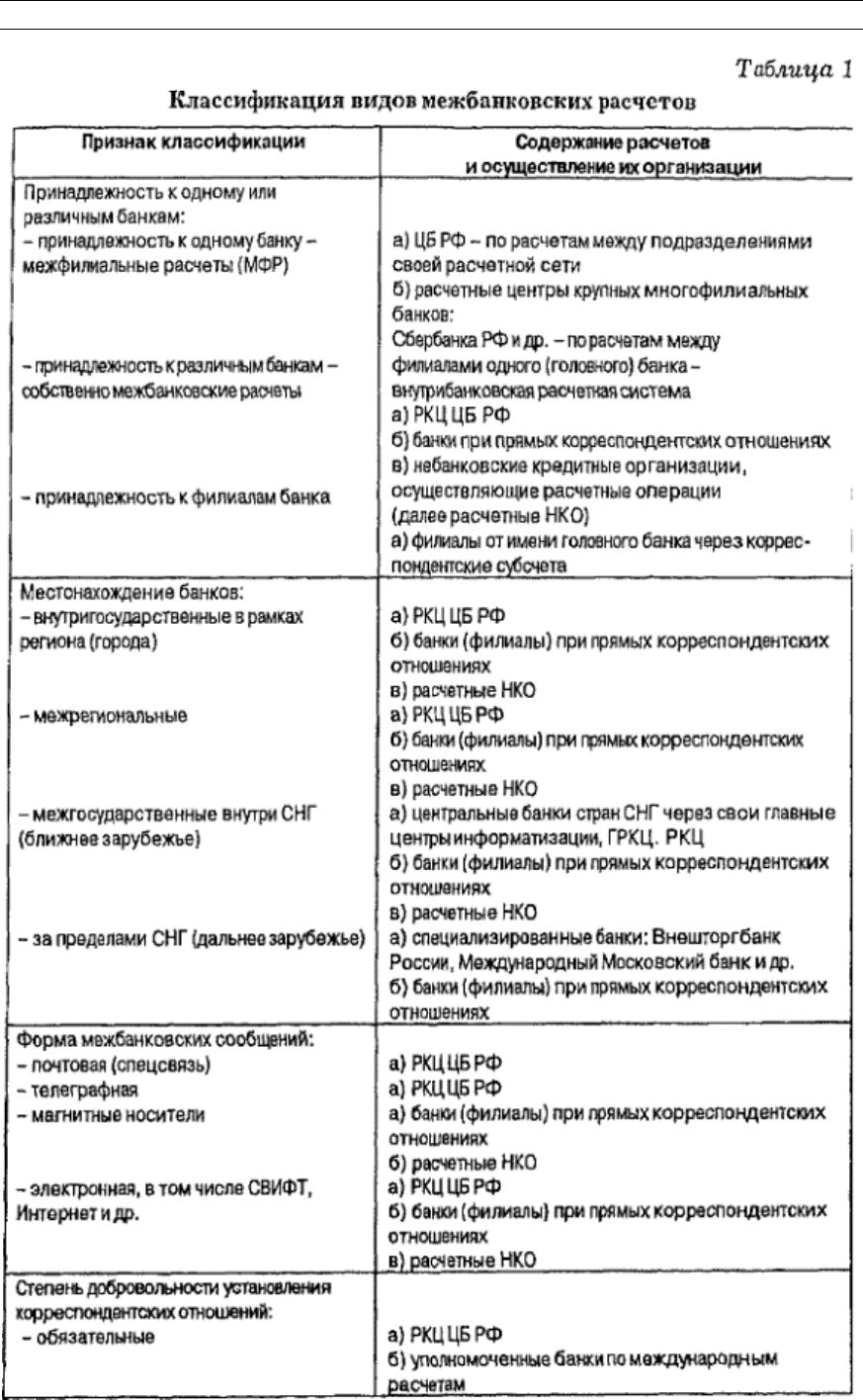

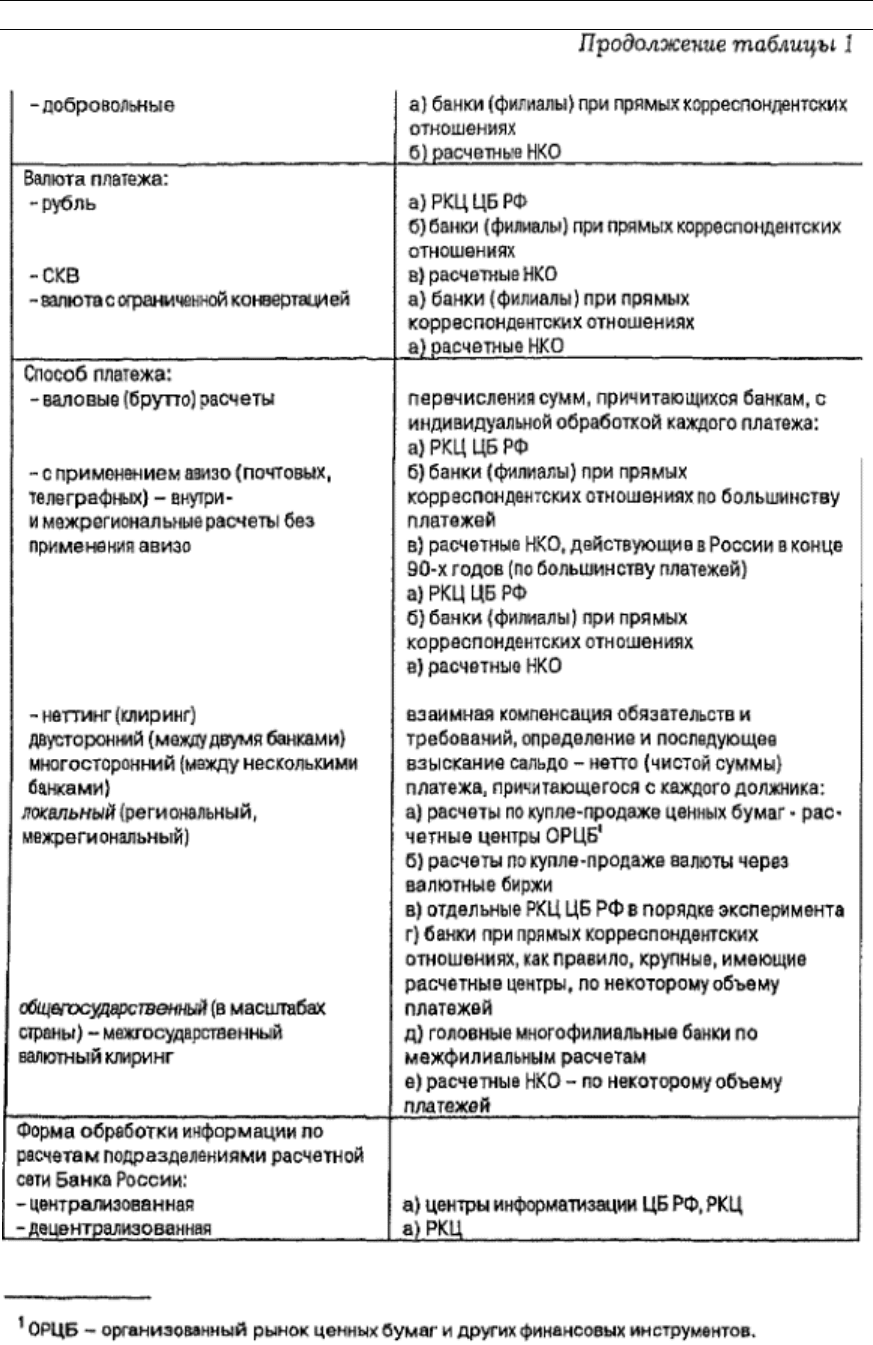

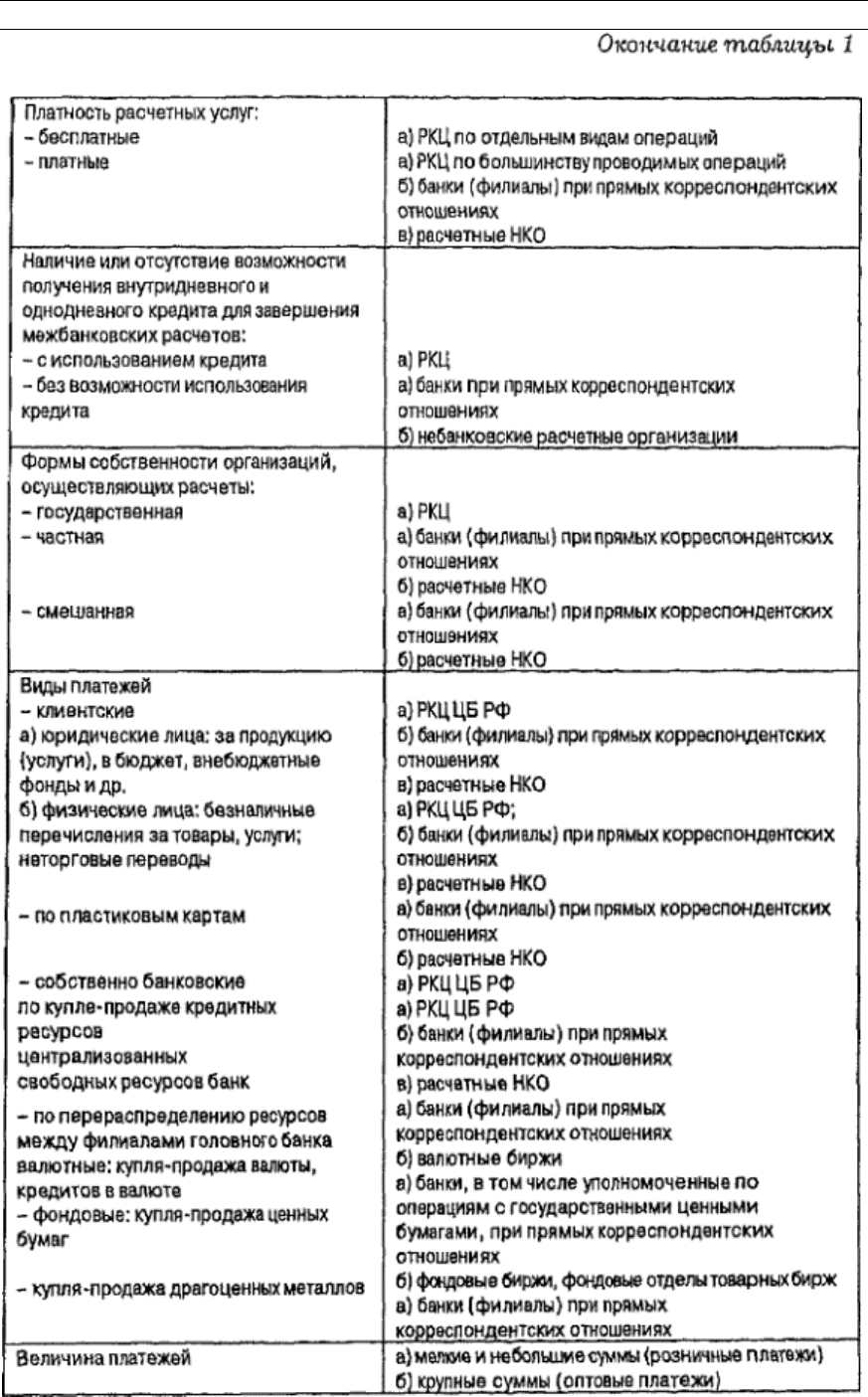

В таблице 1 дана классификация видов межбанковских расчетов.

специально для МирКниг

181

Таблица 1 Классификация видов межбанковских расчетов

специально для МирКниг

182

специально для МирКниг

183

специально для МирКниг

184

Нередко межбанковские расчеты классифицируются на

централизованные — проводимые через корсчета, открываемые в

центральном банке, и децентрализованные - основанные на

корреспондентских отношениях банков друг с другом: прямые, через

третьи банки, клиринговые центры, внутрибанковскую расчетную

систему. В практике межбанковских платежей через расчетную сеть

Банка России выделяются электронные расчеты: внутрирегиональные и

межрегиональные.

Основными требованиями к расчетам в процессе меж

б

анковских

корреспондентских отношений являются достаточная оперативность и

предсказуемость платежей, высокая надежность, безопасность,

экономическая эффективность и широкое их разнообразие в соответствии

с потребностями пользователей.

Межбанковские расчеты осуществляются согласно тем же принципам,

присущим всем безналичным расчетам и сформулированным ранее, но

вместе с тем выделяются особой ролью. Поскольку банки являются

начальным и конечны

м звеном в цепи расче

тов между всевозможными

экономическими субъектами, их невозможно было бы проводить, если бы

не существовало системы расчетов между самими банками. В данной

связи среди принципов безналичных расчетов следует выделить те,

которые имеют основополагающее значение для организации

межбанковских расчетов.

Главный принцип - поддержание банками, своей ликвидности

(соответственно наличия сред

ств на ко

рреспондентских счетах) на

уровне, обеспе-

специально для МирКниг

185

чивающем бесперебойное, в полном размере, проведение расчетов с

другими банками, особенно по платежам клиентуры.

Именно в сфере банковской деятельности, связанной с межбанковскими

расчетами, понятие ликвидности обретает свое значение в полной мере.

Банк должен в любой момент суметь удовлетворить требования своих

клиентов о снятии денег со счетов и осуществлении платежей по их

поручениям. По этой причине он стремится совмес

тить пол

учение

прибыли, требующее, как правило, замораживания активов на

относительно долгий срок с гарантией надежности, предполагающей

свободную (без потерь прибыли) конверсию финансовых активов в

платежные средства.

Посредством соблюдения указанного принципа реализуется и особая роль

межбанковских расчетов среди других видов безналичных расчетов. Хотя

корсчет, как отмечено, - анал

ог расч

етного счета предприятия, однако

если отсутствие средств на последнем и снижение ликвидности

предприятия - обычное, но, как правило, кратковременное явление при

нормализации экономики и не представляет ей особой угрозы, то

отсутствие средств на корсчете и падение ликвидности банка даже в

течение небольших сроков могут повлечь тяжелые последствия. Ибо, как

уже бы

ло подчеркнуто, прежд

е, чем клиенты банков смогут произвести

соответствующие расчеты друг с другом, должны расплатиться их банки.

Не исключены случаи, когда у банков будет недостаток средств и даже

угроза дебетового сальдо-овердрафта, между тем как клиент,

осуществляющий платеж, располагает необходимыми ресурсами.

Объективным фактором в 90-е годы, обусловившим такие ситуации,

явился глубокий э

к

ономический кризис, характеризующийся

неплатежеспособностью большинства российских предприятий.

Соблюдение рассматриваемого принципа межбанковских расчетов

является залогом предотвращения платежных рисков {рисков

ликвидности и кредитных рисков), которые наиболее опасны для

экономики, если они перерастают в системные риски.

Большое значение имеет и принцип проведения контроля за

правильностью совершения межбанковских расчетов. Специфика его и

особая роль за

ключаются в постоянном взаимном контроле за

синхронностью и полной идентичностью проводимых сумм, во-первых, по

счетам клиентов в банках и по корреспондентским счетам банков в РКЦ

(или в банках-корреспондентах), во-вторых, по счетам и по балансам

собственно самих участников расчетов - коммерческих банков-

корреспондентов при расчетах их между собой, а также при расчета

х

межд

у РКЦ.

По мере развития межбанковских расчетов, особенно широкого

распространения межбанковского клиринга, усиливается значение

контроля за технологическим рисками, также отражающего специфику

этих расчетов. Последние связаны с ошибками или сбоями в расчетах.

Главная роль в этом контроле принадлежит учреждениям центрального

банка.

По общему правилу операции по списанию денежных средств с

корреспон

д

ентского счета ЛОРО осуществляются банком-

корреспондентом по платежному поручению банка-респондента при

условии достаточности средств на его счете. При недостаточности

денежных средств на счете банка-респондента платежные поручения

возвращаются банком-корреспондентом в день их получения {если иное

не предусмотрено договором) Рас-

специально для МирКниг

186

четные документы на бесспорное (безакцептное) списание средств с

корреспондентского счета ЛОРО при отсутствии или недостаточности на

счете денежных средств помещаются банком-корреспондентом в

картотеку по внебалансовому счету № 90904 «Не оплаченные в срок

расчетные документы из-за отсутствия средств на корреспондентских

счетах кредитной организации» и оплачиваются в очередности,

установленной законодательством.

Схема осуществления расчет

ов с испол

ьзованием корреспондентских

отношений между банками представляется следующим образом: банк

плательщика на основании поручения клиента дает распоряжение банку

покупателя, являющемуся его корреспондентом, выплатить

определенную сумму получателю средств со своего корреспондентского

счета. Основанием для осуществления расчетных операций по

корреспондентскому счету в банке-отправителе являются первые

экземпляры расчетных документов клиента по собственным операция

м

банка

-респондента и один экземпляр платежного поручения банка-

отправителя, составленный на их основе, а в банке-исполнителе - первый

экземпляр платежного поручения банка-отправителя и приложенные к

нему экземпляры расчетных документов клиентов и по собственным

операциям банка-отправителя. При передаче расчетных документов в

электронном виде в документы дня по договоренности сторон

помещаются распеч

атанные

бумажные копии ЭПД или реестр

проведенных ЭПД.

Закрытие корреспондентского счета производится при расторжении

договора в случаях, предусмотренных законодательством и договором.

По общему правилу сторона - инициатор расторжения договора

направляет другой стороне по договору письменное заявление о

закрытии корреспондентского счета в связи с расторжением договора.

Презюмируется, что возможность подобного расторжения договора

должна бы

ть предусмотрена сторонами. Остаток денежных средств

при

закрытии счета перечисляется на основании платежного поручения

банка-респондента на его корреспондентский счет (субсчет) в

подразделении расчетной сети Банка России или на корреспондентский

счет в другой кредитной организации (филиале) в срок, предусмотренный

действующим законодательством и договором. Одновременно банк-

респондент сдает банку-корре

спонденту неиспользованные денежные

чеков

ые книжки. Банк-корреспондент уведомляет о закрытии

корреспондентского счета налоговые и другие государственные органы,

осуществляющие контроль за платежами в бюджет и внебюджетные

фонды. При недостаточности денежных средств на корреспондентском

счете (субсчете) банка-корреспондента, открытом в подразделении

расчетной сети Банка России, платежное поручение банка-респондента

для осуществления возврата остатка денежных средств с

корреспон

д

ентского счета ЛОРО помещается банком-корреспондентом в

картотеку по внебалансовому счету № 90 9 04 к своему

корреспондентскому счету (субсчету) и оплачивается в порядке

очередности, установленной законодательством. Банк-корреспондент

прекращает проведение операций по корреспондентскому счету «ЛОРО»

при расторжении договора после получения заявления банка-

респондента о закрытии корреспондентского счета или наступлении

указанно

й в нем дат

ы расторжения договора. Все поступающие в банк-

корреспондент расчетные документы для списания со счета банка-

респондента подлежат возврату с

специально для МирКниг

187

указанием причины возврата: «Возврат без исполнения в связи с

закрытием корреспондентского счета». Таков общий порядок

прохождения платежа.

Глава 2. Расчеты через расчетную сеть Банка

России

Ключевую роль в организации межбанковских и общехозяйственных

расчетов играет Банк России. Во-первых, согласно закону о Центральном

банке он является методологическим центром, а также органом контроля

и надзора в данной сфере. Во-вторых, ЦБ РФ организует и управляет

через свои учреждения - РКЦ системой перевода средств между банками

на валовой основе, на кото

рую приходится в России преобл

адающий

объем межбанковских расчетов. В-третьих, он проводит окончательные

расчеты по клирингу путем перечисления по счетам, открытым в РКЦ,

чистых обязательств и требований по результатам зачета. В-четвертых,

ЦБ РФ оказывает услуги по завершению расчетов путем предоставления

кредитов для поддержания ликвидности коммерческих банков.

Особым субъектом подобных соглашений являетс

я специал

ьное

подразделение ЦБ РФ - расчетно-кассовый центр (РКЦ). Согласно

заключаемому договору РКЦ обязуется производить операции, связанные

с расчетно-кассовым обслуживанием и кредитованием коммерческих

банков. В нем предусматриваются права и обязанности сторон, а также

ответственность за ненадлежащее выполнение и невыполнение

указанных в договоре обязательств.

Осуществление безналичных расчетов с использованием расчетной се

ти

Банка Рос

сии возможно лишь при наличии открытых кредитными

организациями в указанной сети корреспондентских счетов. Данный счет

(субсчет — для филиала кредитной организации) кредитная организация

имеет право открыть с даты внесения соответствующей записи в Книгу

государственной регистрации кредитных организаций и присвоения ей

регистрационного номера, т.е. с момента создания кредитной

организации. Единственным правовым основанием для откр

ытия

подобного счета

является заключение договора счета.

Корреспондентский счет открывается кредитной организации по

распоряжению руководителя подразделения расчетной сети Банка России

на основании практически тех же документов, которые подаются

кредитной организацией для открытия счета в другой кредитной

организации.

Для открытия корреспондентского субсчета филиалу кредитной

организации, наряду с вышеперечисленными, необходимо п

редставит

ь в

подразделение расчетной сети Банка России по месту расположения

филиала:

- нотариально заверенную копию Положения о филиале;

- нотариально заверенную копию сообщения Банка России о внесении

филиала в Книгу государственной регистрации кредитных организаций и

присвоении ему порядкового номера;

- оригинал доверенности, выданной кредитной организацией

руководителю филиала на открытие корреспондентского субсчета и

ведение о

п

ераций по нему; либо нотариально заверенную копию

доверенности, выданной кредитной организацией руководителю филиала

об удостоверении его полномочий на открытие, ведение счета и право

подписания договоров.

специально для МирКниг

188

Для проведения расчетных операций каждая кредитная организация,

расположенная на территории Российской Федерации и имеющая

лицензию Банка России на осуществление банковских операций,

открывает по месту своего нахождения один корреспондентский счет в

подразделении расчетной сети Банка России. Кроме того, кредитная

организация вправе открыть на имя каждого филиала по месту его

нахождения один корреспондентский субсчет в п

о

дразделении расчетной

сети Банка России, за исключением филиалов, обслуживающихся в одном

подразделении расчетной сети Банка России с головной кредитной

организацией или другим филиалом кредитной организации. В этом

случае расчетные операции осуществляются через корреспондентский

счет головной кредитной организации или корреспондентский субсчет

другого филиала кредитной организации, открытые в Банке России. На

корреспон

д

ентском счете коммерческого банка в РКЦ ЦБ РФ хранятся все

его средства (как собственные, так и не использованные им деньги своих

клиентов, а также неиспользованные средства, полученные в качестве

ссуды от иных кредитных учреждений).

Отношения между Банком России и обслуживаемой им кредитной

организацией при осуществлении расчетных операций через расчетную

сеть Банк

а Росс

ии регулируются законодательством, а также договором

корреспондентского счета, который заключается между Банком России и

кредитной организацией. Данный договор заключается на согласованный

сторонами срок и определяет порядок расчетного обслуживания, права и

обязанности сторон, порядок оплаты за оказываемые Банком России

расчетные услуги, а также ответственность за неисполнение либо

ненадлежащее исполнение обязательств по договору.

В отлич

и

е от ранее действовавшего правила, в соответствии с которым

расчеты осуществлялись строго при наличии и в пределах остатка

средств на этих счетах, в настоящее время прием расчетных документов

Банком России производится независимо от остатка средств на

корреспондентском счете кредитной организации на момент их принятия.

Платежи могут осуществляться в преде

лах средст

в, имеющихся на момент

оплаты, с учетом средств, поступающих в течение операционного дня, и

кредитов Банка России в случаях, установленных нормативными

документами Банка России и заключенными между Банком России с

кредитными организациями договорами.

Общая схема расчетов посредством РКЦ ЦБ РФ выглядит следующим

образом:

Кредитная организация определяет вид платежа («почтой»,

«телеграфом», «эле

к

тронно») и в зависимости от выбранного вида

платежа представляет в подразделение расчетной сети Банка России

расчетные документы на бумажных носителях и (или) в электронном виде

(по каналам связи, на магнитных носителях), С целью надлежащего

осуществления расчетной операции коммерческий банк все документы

операционного дня направляет в РКЦ ЦБ РФ для сня

тия средств со сч

етов

своих клиентов и отражения их на своем корреспондентском счете.

Операции по корреспондентским счетам кредитных организаций

осуществляются на основании расчетных документов, поступивших в

подразделение расчетной сети Банка России путем оплаты каждого

расчетного

специально для МирКниг