Аренс Э.А. Аудит

Подождите немного. Документ загружается.

62

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

нести): заключение с оговорками относительно мнения аудитора при не-

обходимости заключение с отказом выразить мнение. Например, заклю-

чение, приводимое на рис. 2.6, подошло бы для аудита, при котором

суммы выявленных ошибок существенны, но незначительно распростра-

нены, а аудитор не смог провести фактический контроль товарно-ма-

териальных запасов и оказался неудовлетворен альтернативными

процедурами. Весь вводный абзац и большая часть второго абзаца опу-

щены, так как в них приводятся стандартные формулировки.

Рис. 2.6. Заключение с оговорками относительно сферы

и мнения в связи с ограничением сферы аудита

АБЗАЦ-СФЕРА

С ОГОВОРКАМИ

ТРЕТИЙ АБЗАЦ

С ОГОВОРКАМИ

АБЗАЦ-МНЕНИЕ

С ОГОВОРКАМИ

Заключение независимого аудитора

(Тот же вводный абзац, что и в стандартном

заключении.)

За исключением описанного в следующем абзаце,

мы провели аудит_ (оставшаяся часть абзаца такая

же. как и в абзаце-сфере стандартного

заключения).

М ы не смогли получ ить аудированную финансовую

отчетность, подтверждающую инвестиции

компании в сумме 475 ООО дол. в зарубежный

филиал или же ее долю в прибыли этого филиала в

размере 365 ООО дол., включенную в сумму чистой

прибыли компании, которая приведена в

приложении X к финансовой отчетности. В связи с

особенностями бухгалтерских записей компании

мы не смогли придти при помощи каких-либо

других аудиторских процедур к удовлетворяющему

нас выводу относительно величины этих

инвестиций, а также размера упомянутой доли в

прибыли.

Оставляя в стороне корректировки, которые мы

могли посчитать необходимыми, если бы были

вынуждены усложнить аудиторские процедуры по

фактическим данным относительно инвестиций в

зарубежный филиал и доли в прибыли этого

филиала, мы выражаем мнение, что финансовая

отчетность объективно, во всех существенных

аспектах, в соответствии с общепринятыми

бухгалтерскими принципами дает представление о

финансовом состоянии компании "Лафлин

Корпорейшн" на 31 декабря 199Y г., а также о

результатах деятельности и движении денежных

средств этой компании за год, окончившийся к ука-

занному сроку,

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

63

Когда суммы настолько существенны, что скорее требуется представить

не заключение с оговорками, а заключение с отказом от выражения мне-

ния, аудитор использует только три абзаца. Первый (вводный) абзац не-

сколько видоизменяется и в нем говорится "мы заключили договор на

проведение аудита Второй абзац такой же, как третий на рис. 2.6.

Абзац-сфера удаляется, а последний абзац - абзац-мнение - содержит

отказ от выражения мнения. Абзац-сферу исключают, чтобы не натол-

кнуть пользователей на ложное заключение, что остальные части финан-

совой отчетности подверглись аудиту и, следовательно, могут достаточно

объективно отражать состояние дел. На рис 2.7 приведено заключение

аудитора в форме, которую оно имело бы в том случае, когда аудитор

склонился к мнению, что факты, изложенные в заключении, приведен-

ном на рис. 2.6, требуют не заключения с оговорками, а заключения с

отказом выразить мнение.

Рис. 2.7. Отказ от выражения мнения в связи

с ограничением сферы аудита

ВВОДНЫЙ

АБЗАЦ

ИЗМЕНЕНИЕ

СТАНДАРТНОЙ

ФОРМУЛИ-

РОВКИ

НТО ТОЙ АБЗАЦ -

ОТКАЗ

ОТ ВЫРАЖЕНИЯ

МНЕНИЯ

АБЗАЦ-

МНЕНИЕ

ОТКАЗ ОТ

ВЫРАЖЕНИЯ

МНЕНИЯ

Заключение независимого аудитора

Мы заключили договор на проведение аудита ...

(Остальная часть та же, что во вводном абзаце

стандартного заключения.)

(Та же формулировка, что и в третьем абзаце на

рис. 2.6.)

Поскольку мы не смогли получить аудированную

финансовую отчетность, подтверждающую

инвестиции компании в ее зарубежный филиал и не

смогли получить удовлетворяющие нас сведения

относительно величины этих инвестиций, а также о

доли компании в прибыли этого зарубежного

филиала с помощью каких-либо других аудиторских

процедур, сфера аудита не была достаточно

широкой, чтобы дать нам возможность выразить

мнение относительно этой финансовой отчетности,

в. связи с чем мы воздерживаемся от выражения

мнения о ней.

Примечание: если представлено заключение с отказом от выражения мнения, когда

ограничена сфера аудита, абзац-сфера полностью опускается.

64

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

ОТЧЕТНОСТЬ НЕ СОШ БЕГСТВУЕТ ОБЩЕПРИНЯТЫМ БУХГАЛ-

ТЕРСКИМ ПРИНЦИПАМ. Когда аудитор знает, что финансовая отчет-

ность может вводить в заблуждение из-за несоответствия общепринятым

бухгалтерским принципам, он должен в зависимости от степени суще-

ственности данного вопроса представить заключение с оговорками или же

отрицательное заключение. Выражая свое мнение, аудитор должен четко

определить сущность отхода от общепринятых бухгалтерских принципов,

а также объемы искажений, если они известны. На рис. 2.8 приводится

пример заключения с оговорками, которое представляется, если клиент

не капитализировал арендную плату, как этого требуют общепринятые

бухгалтерские принципы. Первый и второй абзацы опущены, поскольку

они содержат стандартные формулировки.

Рис. 2 Я. Заключение с оговорками относительно

несоблюдения общепринятых бухгалтерских принципов

Заключение независимого аудитора

(Вводный абзац и абзац-сфера те же, что и в

стандартном заключении.)

Из актива и пассива баланса компании исключены

некоторые обязательства, связанные с арендой,

которые по нашему мнению, должны быть

капитализированы в соответствии с общеприняты-

ми бухгалтерскими принципами. Если бы эти

арендные обязательства были капитализированы, то

активы увеличились бы на 4 600 ООО дол, а долго-

срочные пассивы на 4200000 дол. на 31 декабря

199Х г. сумма нераспределенной прибыли возросла

бы на 400 000 дол., чистая прибыль и дивиденд на

акцию возросли бы соответственно на400 000дол. и

на 1,75 дол. за год, закончившийся в указанные

сроки.

За исключением эффекта от некапитализации

арендных обязательств, упомянутых в предыдущем

абзаце, мы выражаем мнение, что названная

финансовая отчетность объективно, во всех

существенных аспектах, в соответствии с

общепринятыми бухгалтерскими принципами дает

представление о финансовом состоянии компании

"Аякс" на 31 декабря 199Х г, а также о результатах ее

деятельности и движении денежных средств за год,

oKoi таившийся к указанному сроку.

Когда суммы являются настолько существенными или распространен-

ными, что требуется представить отрицательное заключение, абзац-сфера

будет по-прежнему без оговорок, а абзац с оговорками может остаться

таким же, но абзац-мнение должен быть в том виде, в котором он при-

веден на рис. 2.9.

ТРЕТИЙ

АБЗАЦ

С ОГОВОРКАМИ

АБЗАЦ-МНЕНИЕ

С. Ol ОВОРКАМИ

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

65

Рис. 2.9. Отрицательное заключение в связи с несоответствием

общепринятым бухгалтерским принципам

Заключение независимого аудитора

(Вводный абзац и абзац-сфера те же, что и в

стандартном заключении.)

(Такой же, как для третьего абзаца на рис. 2Я.)

В связи с обстоятельствами, упомянутыми в

предыдущем абзаце, мы выражаем мнение, что

указанная финансовая отчетность не дает

объективного, в соответствии с общепринятыми

бухгалтерскими принципами представления о

финансовом состоянии компании "Аякс" на 31

декабря 199Х г, а также о результатах деятельности

и движении денежных средств этой компании за

год, окончившийся к указанному сроку.

Если клиент не включает в отчетность (в основную часть или в при-

ложения) информацию, необходимую для того, чтобы эта финансовая от-

четность объективно отражала состояние дел, аудитор обязан обратить на

это внимание в своем заключении и представить заключение с оговор-

ками или отрицательное заключение. Такого рода оговорки обычно рас-

полагают в абзаце с оговорками (абзац-сфера останется без оговорок),

абзац-мнение содержит ссылку на абзац с оговорками. На рис. 2.10 при-

веден пример заключения, в котором аудитор выражает мнение о не-

адекватном раскрытии информации в финансовой отчетности.

Рис. 2.10. Заключение с оговорками относительно

недостаточного раскрытия информации

ТРЕТИЙ АБЗАЦ

С ОГОВОРКАМИ

АБЗАЦ-МНЕНИЕ

С ОГОВОРКАМИ

Заключение независимого аудитора

(Вводный абзац и абзац-сфера те же, что и в

стандартном заключении.)

15января 199Y г. компанш выпустила облигации на

сумму 3 600 ООО дол. для финансирования

расширения завода. Займовое соглашение по этим

облигациям предписывает выплату будущих

дивидендов из прибыли после 31 декабря 199Х г. По

нашему мнению, необходимо отразить эту

информацию, чтобы финансовая отчетность могла

считаться соответствующей общепринятым

бухгалтерским принципам.

Исключая отсутствие информации, о которой

упомянуто в предыдущем абзаце, мы выражаем

мнение, что указанная финансовая отчетность

объективно (оставшаяся часть этого абзаца та же,

что и в абзаце-мнении стандартного заключения).

5

-2424

ТРЕТИЙ АБЗАЦ

ОТРИЦАТЕЛЬ-

НЫЙ

АБЗАЦ-МНЕНИЕ

ОТРИЦАТЕЛЬ-

НЫЙ

66

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

Достаточно трудно определить, соответствует ли отчетность общепри-

нятым бухгалтерским принципам. Правило 203 "Кодекса профессиональ-

ной этики" позволяет отходить от рекомендаций Исследовательских

бухгалтерских бюллетеней, Комитета по бухгалтерским принципам, а

также от требований Совета по стандартам финансового учета (FASB)

в случаях, когда аудитор считает, что буквальное следование этим прин-

ципам повлекло бы за собой возникновение неточностей.

Если аудитор приходит к выводу, что буквальное следование обще-

принятым бухгалтерским принципам повлекло бы за собой возникновение

неточностей в отчетности, то в третьем абзаце следует дать полное объ-

яснение этого обстоятельства. В данном абзаце должен подробно объяс-

няться отход от общепринятых бухгалтерских принципов, а также то,

почему их буквальное соблюдение в данной ситуации повлекло бы за со-

бой возникновение неточностей в финансовой отчетности. В этом случае

в абзаце-мнении не должно быть никаких оговорок. В нем должна со-

держаться только ссылка на третий абзац.

Как мы уже говорили ранее, такое заключение называется аудитор-

ским заключением без оговорок с объяснительным абзацем.

Правило 203. Бухгалтерские принципы. Аудитор не должен:

1) выражать свое мнение или утвердительно заявлять, что

финансовая отчетность или другая бухгалтерская информация

клиента представлена в соответствии с общепринятыми

бухгалтерскими принципами или 2) заявлять, что он не знает

таких существенных изменений, которым могла бы быть

подвергнута указанная отчетность или информация дабы она

пришла в соответствие с этими принципами, если в целом такие

аудируемые данные содержат какие-либо существенные

отклонения от бухгалтерских принципов, рекомендованных

организациями, имеющими полномочия от Совета на разработку

таких принципов. Однако, если аудируемые данные содержат

такое отклонение, и аудитор может, ссылаясь на неординарность

обстоятельств, показать, что в противном случае финансовая

отчетность вводила бы в заблуждение, то аудитор не нарушит

данное правило, если он опишет суть этих отклонений и, по

возможности, их потенциальные воздействия, а также причины,

по которым следование бухгалтерским принципам повлекло бы

за собой искажение отчетности.

Отсутствие отчета о движении денежных средств. Ситуации, когда кли-

ент не желает включать отчет о движении денежных средств в состав

финансовой отчетности, специально рассмотрены в SAS 58. В этих слу-

чаях в третьем абзаце заключения, где говорится об отсутствии этого от-

чета, должна содержаться оговорка о мнет'ч с формулировкой "за

исключением".

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

67

Аудитор не является независимым. Если аудитор не может обеспечить

свою независимость в соответствии с требованиями "Кодекса професси-

ональной этики", то он должен отказаться от выражения мнения, даже

при условии, что он провел все аудиторские процедуры, считающиеся не-

обходимыми в данной ситуации. Отсутствие независимости важнее всех

остальных ограничений сферы аудита. По этой причине нет необходи-

мости приводить какие-либо другие обстоятельства, повлекшие за собой

отказ от выражения своего мнения. В заключении не должно быть и упо-

минания о выполнении каких-либо аудиторских процедур. Это тот слу-

чай, когда аудиторское заключение состоит всего из одного абзаца.

2.8. Наличие нескольких обстоятельств, требующих

видоизменения аудиторского заключения

Часто аудиторы сталкиваются с обстоятельствами, при которых сущест-

вует одновременно несколько условий, требующих видоизменения стан-

дартной формулировки аудиторского заключения. В таких случаях

аудитор должен видоизменять свое заключение в связи с каждым из об-

стоятельств, если только одно из этих обстоятельств не оказывает ней-

трализующего воздействия на другие. Например, если имеет место

ограничение сферы аудита, сочетающееся с отсутствием независимости

аудитора, то о факте ограничения сферы аудита в заключении говорить

уже не надо. Ниже приводятся обстоятельства, требующие того, чтобы

в заключение было внесено несколько видоизменений:

аудитор не является независимым и аудитор знает, что компания не

следовала общепринятым бухгалтерским принципам;

ограничена сфера аудита и знает о зависящей от судебного решения

возможной необходимости осуществления выплат, которые при

неблагоприятном для компании решении суда могут привести к ее

банкротству;

проверка счетов выявила их несоответствие общепринятым бухгалтер-

ским принципам;

есть большие сомнения относительно способности компании продол-

жать деятельность в качестве функционирующего предприятия, ин-.

формация о причинах такой неуверенности не раскрыта в примечании;

непоследовательность применения общепринятых бухгалтерских прин-

ципов; при составлении отчетности применен принцип, не соответству-

ющий тому, который использовался в предшествующем году.

2.9. Заявления, имеющие отрицательные формулировки

Не следует включать в аудиторское заключение какие-либо дополнитель-

ные замечания, которые могут служить противовесом мнению аудитора.

Например, формулировка типа "однако, мы не выявили ничего, что за-

5*

68

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

ставило бы нас усомниться в объективности представления финансовой

отчетности" в заключении с отказом от выражения мнения неуместна и

противоречит стандартам. Заявления такого рода, которые называют от-

рицательными заявлениями, могут ввести пользователя в заблуждение

относительно характера проведенной аудитором проверки и вносят не-

ясность в вопрос о том, какова степень ответственности аудитора.

Отрицательные заявления вполне уместны при проведении определен-

ных работ, обусловленных контрактом, но не в случае аудита финансовой

отчетности. Обсуждению этих работ и соответствующих им типов заяв-

лений аудитора посвящена гл. 17.

2.10. Заключение

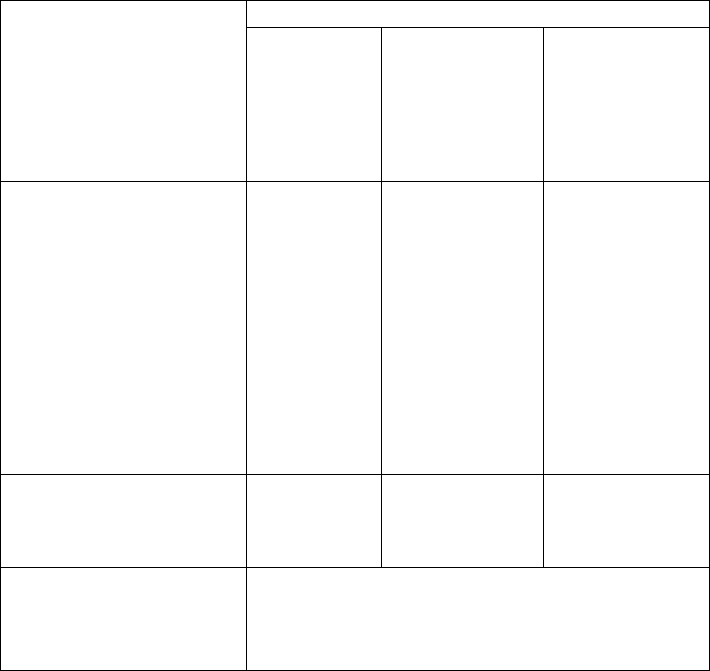

В табл. 2.4 приведен общий обзор типов аудиторских заключений и

описан характер их применения в соответствии с тремя условиями, со-

гласно которым требуется отход от заключения без оговорок, а также че-

тырьмя ситуациями, при которых необходимо видоизменение

формулировки.

Типы аудиторского заключения для каждого вида условий,

требующих отклонения от стандартного заключения без оговорок при различных

степенях существенности

Таблица 2.4

УСЛОВИЯ, ТРЕБУЮЩИЕ

ОТКЛОНЕНИЯ

Несуществен-

ные

УРОВНИ (ЗТ1ШСТВЕННОСТИ

I- Существенные,

Настолько

существенные,

но не настолько, суи

чтобы исказить что в

впечатление от ф|

что верность всей

финансовой

отчетности в

целом ставится

финансовой

отчетности в

целом

под вопрос

Заключение

без оговорок

Заключение

без оговорок

Абзацы сфера и

мнение

с оговорками

Без оговорок

или с

видоизменен-

ной

формулировкой

Отказ от

выражения

мнения

Не применяется

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

69

Продолжение

УСЛОВИЯ, ТРЕБУЮЩИЕ

ОТКЛОНЕНИЯ

УРОВНИ СУШЕСТВИ^НОСТИ

УСЛОВИЯ, ТРЕБУЮЩИЕ

ОТКЛОНЕНИЯ

Несуществен-

ные

Существенные,

но не настолько,

чтобы исказить

впечатление от

финансовой

отчетности в

целом

Настолько

существенные,

что верность всей

финансовой

отчетности в

целом ставится

под вопрос

СВЯЗАННЫЕ

С БУХГАЛТЕРСКИМ

УЧЕТОМ

Финансовая отчетность

подготовлена без учета

общепринятых

принципов (GAAP)

Учетные

принципы применяются

непоследовательно

Особые обстоятельства

Заключение

без оговорок

Заключение

без оговорок

Не

применяется

Оговорки

только

относительно

мнения (за

исключением)

Объясни-

тельный абзац

Объяснитель-

ный абзац

Отрицательное

заключение

Объяснитель-

ный абзац

Объяснитель-

ный абзац

НЕОПРЕДЕЛЕННОСТЬ

Неопределенность,

воздействующая на

финансовую отчетность

Заключение

без оговорок

Объяснитель-

ный абзац

Объяснитель-

ный абзац

СВЯЗАННЫЕ

С АУДИТОРОМ

Аудитор не является

независимым

Отрицательное заключение (вне зависимости от

уровня существенности}

В настоящей главе было подробно проанализировано, в каких ситу-

ациях возможно использование дополнительного абзаца при видоизмене-

нии аудиторского заключения. Четвертый абзац с оговорками и другие

абзацы добавляются перед абзацем-мнением в формулировке заключения

с оговорками и отрицательного заключения. Четвертый объяснительный

абзац добавляется за абзацем-мнением в некоторых формулировках за-

ключений без оговорок для представления специальной информации. И

заключение с отказом от выражения мнения, и стандартное заключение

без оговорок имеют по три абзаца, хотя по своему содержанию они со-

вершенно различны. Поэтому пользователи аудированной финансовой от-

четности часто связывают наличие четырех или более абзацев в

аудиторском заключении с необычными обстоятельствами, имеющими от-

ношение к финансовой отчетности, которая требует особого внимания.

ГЛАВА 3

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

"Кодекс профессиональной этики" AJCPA и требование независимости,

содержащееся в SEC, оказывают большое воздействие на деятельность

аудиторов. В настоящей главе мы объясним, почему необходимы правила,

определяющие этические нормы, а также изложим требования, которые

в настоящее время предъявляются к присяжным бухгалтерам.

3.1. Потребность в этических нормах

Для любой профессии нужен этический кодекс, поскольку люди, зани-

мающиеся этой профессией, заинтересованы в общественном доверии, вы-

соком качестве своих услуг независимо от поведения отдельных

представителей этой профессии. Для аудиторов очень важно, чтобы их

клиенты, а также третьи лица, пользующиеся финансовой отчетностью,

доверяли качеству аудита и прочих предоставленных им услуг. Если ли-

цам, которым пред оста вляются услуги, не верят, например, врачам, судь-

ям или аудиторам, то способность этих специалистов обслуживать своих

клиентов и других лиц существенно уменьшается.

Если лица, использующие услуги, будут оценивать их профессиональ-

ный уровень по степени сложности, это не приведет ни к чему хорошему,

так как именно из-за сложности неспециалисту достаточно трудно ра-

зобраться в качестве этих услуг. Вряд ли больной может квалифициро-

ванно судить, хорошо ли ему сделана операция. Лицо, пользующееся

финансовыми отчетами, не может оценить, хорошо ли проведен аудит

этих финансовых отчетов. У большинства таких лиц нет ни времени,

ни достаточной подготовки для подобной оценки. Общественное

доверие высокому качеству оказываемых профессиональных услуг

возрастает тогда, когда в рамках данной профессии существуют

высокие стандарты осуществления профессиональной деятельности,

а также их поведения.

Существует несколько способов воздействия на поведение аудиторов с

целью корректировки их поведения для. получения аудиторских услуг на

высоком профессиональном уровне. На рис. 3.1 показаны наиболее су-

щественные способы такого воздействия. Несколько способов проанали-

зированы в гл. 1, в том числе требования GAAS и разъяснения по ним,

рассмотрены вопросы, посвященные квалификационным экзаменам ауди-

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

71

Рис. 3.1. Способы, при помощи которых профессионалы-аудиторы

и общество регулируют поведение присяжных бухгалтеров

торов, контроля качества, SEC, подразделения аудиторских фирм, вклю-

чая требования к контролю и непрерывности профессиональной подго-

товки. Условия, при которых аудиторские фирмы могут быть привлечены

к суду, также оказывают значительное воздействие на поведение и де-

ятельность аудиторов (см. гл. 4 "Юридическая ответственность"). "Кодекс

профессиональной этики" AICPA также оказывает существенное воздей-

ствие на то, как они работают. Этот кодекс должен обеспечить стандарты

поведения присяжных бухгалтеров. Их профессиональная этика и ана-

лизируется в настоящей главе.

Во введении к "Кодексу профессиональной этики" AICPA дана цитата

из Марка Аврелия. По ней можно судить, что должен из себя представ-

лять специалист. Эта цитата гласит: "Человек должен крепко держаться

на ногах без посторонней помощи". Когда вы будете изучать "Кодекс про-

фессиональной этики", помните, что независимо от существующих пра-

вил или от других рычагов, при помощи которых общество заставляет

аудиторов правильно работать, в конечном счете каждый специалист дол-

жен сам решить, что подразумевается под стандартами профессиональ-

ного поведения.