Аренс Э.А. Аудит

Подождите немного. Документ загружается.

72

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

3.2. Разделы кодекса

Любой этический кодекс может состоять из общих формулировок, опи-

сывающих идеальные формы поведения, а также из конкретных правил,

в которых указываются недопустимые формы поведения. Преимущество

общих формулировок заключается в особом внимании к правильной де-

ятельности: они требуют высокого уровня профессиональности. Их недо-

статок, с другой стороны, заключается в том, что очень трудно заставить

людей соответствовать идеалам. Преимущество тщательно сформулиро-

ванных конкретных правил заключается в том, что они могут заставить

специалиста соблюдать хотя бы минимальные нормы и стандарты про-

фессиональной деятельности. Недостаток же их в том, что не-

которые специалисты имеют склонность рассматривать эти правила как

максимальные, а не минимальные стандарты.

"Кодекс профессиональной этики" AICPA - это попытка объединения

и общих формулировок идеальных форм поведения, и конкретных пра-

вил. Кодекс состоит из четырех частей: концепции, правила поведения,

разъяснения и этические нормы. Правила приводятся в порядке возра-

стания уровня их конкретности; концепции описывают идеальные стан-

дарты поведения, этические нормы в высшей степени конкретны. Эти

четыре части объединены для наглядности на рис. 3.2 и проанали-

зированы ниже в тексте.

Рис. 32. Кодекс профессиональной этики

Концепции

Правила

поведения

Разъяснения

Этические

нормы

Идеальные стандарты этичного поведения,

являющиеся, скорее, философскими

рассуждениями, нежели твердыми правилами. Не

всегда обязательны.

Минимальные стандарты этичного поведения:

конкретные правила. Могут быть обязательными.

Разъяснения правил поведения Комитета по этики

AICPA Не обязательны для исполнения, но практик-

аудитор должен обосновать отход от этих правил.

Опубликованные ответы на вопросы о правилах

поведения.поступившие в AICPA от аудиторов и

заинтересованных лиц. Не обязательны для

исполнения, но гтрактик-аудитор должен обосновать

отход от этих правил.

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

73

КОНЦЕПЦИИ ПРОФЕССИОНАЛЬНОЙ ЭТИКИ. Этот раздел кодекса

посвящен концепциям прсфессиональной этики. Он содержит общий ана-

лиз некоторых качеств, которыми должен обладать присяжный бухгалтер.

Данный раздел кодекса состоит из двух основных частей: пяти этических

принципов и анализа этих принципов. Главное место среди принципов,

сформулированных AICPA, занимает независимость, однако там говорит-

ся также и о профессиональной компетентности, и о способности живо

реагировать на потребности клиентов и коллег, и о некоторых других про-

блемах.

ЭТИЧЕСКИЕ ПРИНЦИПЫ

1. Независимох:ть,честность и объективность. Присяжный бухгалтер

должен стремиться к честности и объективности в своей профессиональ-

ной деятельности; он должен быть независимым относительно обслужи-

ваемых им клиентов.

2. Компетентность и высокий технический уровень Присяжный бух-

галтер должен соблюдать высокие профессионально-технические стандар-

ты, а также постоянно стремиться к повышению профессионального

уровня и качества оказываемых им услуг.

3. Обязанность перед клиентами. Присяжный бухгалтер должен быть

честен и открыт со своими клиентам и обслуживать их как можно лучше;

ему следует профессионально и тщательно охранять их интересы, что

должно согласоваться с его обязанностями перед обществом.

4. Обязанность перед коллегами. Присяжный бухгалтер должен со-

здавать условия для сотрудничества и соблюдать добрые взаимоотноше-

ния между представителями своей профессии.

5. Другие обязанности и действия. Присяжный бухгалтер должен ве-

сти себя таким образом, чтобы всемерно тособствовать повышению пре-

стижа своей профессии и способности представителей этой прогрессии

служить интересам общества.

ПРАВИЛА ПОВЕДЕНИЯ. В эту часть кодекса входят четко сформули-

рованные правила, которые должны выполняться каждым присяжным

бухгалтером, занимающимся непосредственной профессиональной ауди-

торской деятельностью. (Лица, которые имеют диплом присяжного бух-

галтера, но не выполняют непосредственные обязанности аудитора,

должны соблюдать только определенные требования.) Так как раздел, со-

держащий правила, является единственным разделом кодекса, требования

которого можно заставить выполнять, то он более четко сформулирован,

нежели раздел, посвященный принципам профессионалъной этики. По-

скольку можно заставить аудиторов выполнять эти правила, многие спе-

циалисты в этой области называют их "Кодексом профессиональной

этики". В правилах поведения имеются как очень конкретные, так и весь-

ма широкие ограничения. Ниже мы приводим пример в высшей степени

конкретного правила (правило 503), вслед за которым идет при-

мер более широкого ограничения (правило 501). Нетрудно пред-

74

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

ставить себе, как сложно заставить более или менее последова-

тельно выполнять правило 501.

Правило 503. Комиссионные, Член AICPA не должен платить

комиссионные, чтобы получить клиента; он также не должен

получать комиссионные, если обеспечивает своему клиенту

продукцию или услуги других лиц. Это правило не исключает

выплат аудитора с целью приобретения возможности заниматься

профессиональной бухгалтерской деятельностью или же выплат

выходящим на покой лицам, которые раньше занимались

профессиональной бухгалтерской деятельностью, выплат их

наследникам и в их наследство.

Правило 501. Дискредитирующие поступки. Член AICPA не

должен совершать таких поступков, которые могли бы бросить

тень на профессию.

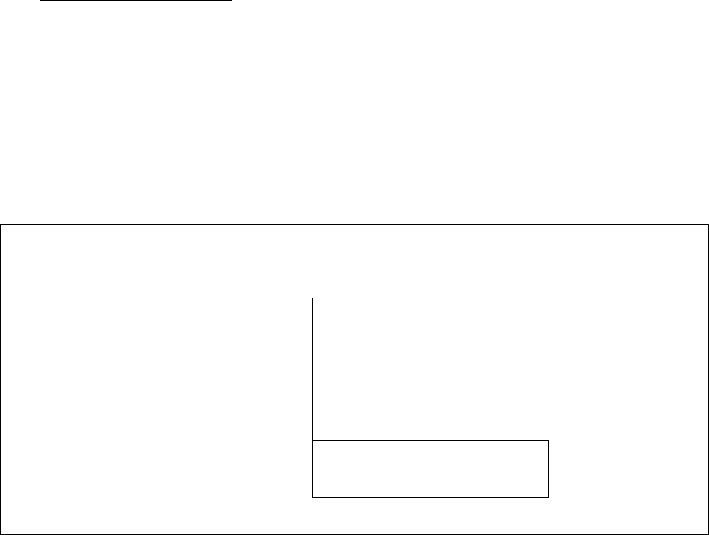

Различие между стандартами поведения, которые устанавливаются

концепциями и правилами поведения, показана на рис. 3.3. Когда по-

ведение аудиторов соответствует минимальному уровню, показанному на

рис. 3.3, то из этого еще не вытекает, что их поведение неудовлетво-

рительно. Считается, что профессиональные нормы соответствуют высо-

ким стандартам, при которых минимальный уровень поведения

удовлетворителен.

Рис. 3.3. Стандарты поведения

Идеальное поведение

— Концепции

практикующего аудитора

Минимальный уровень

поведения практикующего

Правила

аущггора

поведения

Поведение ниже

стандартного уровня

На каком же уровне практикующий аудитор работает на самом деле?

Как и в любой профессии, этот уровень различный у разных специа-

листов. Некоторые действуют на очень высоком уровне, другие же - как

можно ближе к минимальному уровню. К сожалению, некоторые спе-

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

75

циалисты ведут себя даже ниже минимального уровня, установленного

профессиональными требованиями. Остается надеяться, что таких специ-

алистов немного.

В этой главе описаны все имеющиеся правила поведения. Они заклю-

чены в рамки.

РАЗЪЯСНЕНИЯ ПРАВИЛ ПОВЕДЕНИЯ. Потребность в опубликова-

нии разъяснений к правилам поведения возникает, когда перед практи-

кующими аудиторами встают вопросы относительно тех или иных

конкретных правил. Комитет по этике AICPA готовит каждое разъясне-

ние на основе консенсуса членов комиссии, составленной главным обра-

зом из практикующих аудиторов. До того как разъяснения сформулируют

окончательно, их отсылают на отзыв ко многим видным в данной области

специалистам. Разъяснения нельзя заставить выполнять; однако практи-

кующему аудитору было бы трудно оправдать при осуществлении дис-

циплинарных разбирательств допущенное им отклонение от этих

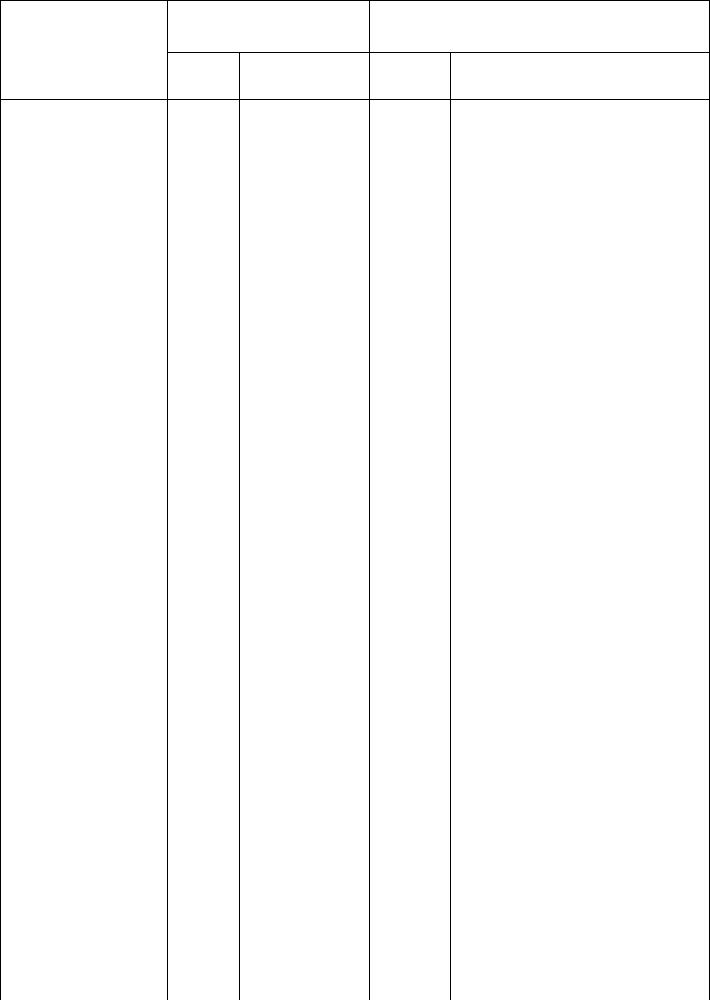

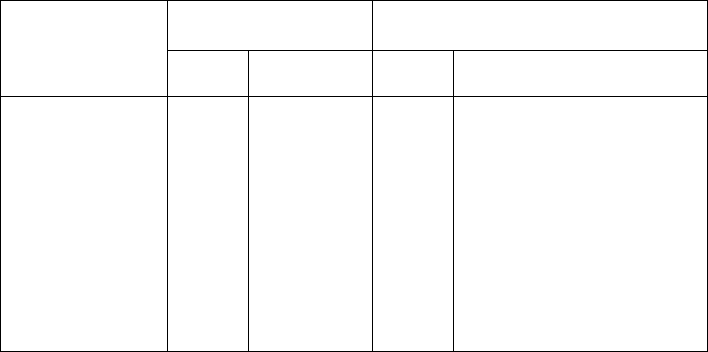

разъяснений. Правила вкратце изложены в табл. 3.1. Наиболее же важ-

ные разъяснения анализируются в качестве части каждого из разделов

кодекса.

ЭТИЧЕСКИЕ НОРМЫ. Этические нормы - это объяснения исполни-

тельного комитета Комитета по этике по тем или иным реальным кон-

кретным обстоятельствам. Большое количество этических норм

опубликовано в расширенном варианте "Кодекса профессиональной

этики". Ниже мы приводим пример (правило 302 - вознаграждение за

выполненную работу, норма 12):

• Вопрос: может ли аудитор обосновывать величину своего вознаграж-

дения за подготовку расчета налога на тех суммах, которые в против-

ном случае были бы выплачены в качестве налогов и которые он

сможет сэкономить своему клиенту?

• Ответ: определение величины вознаграждения за выполненную рабо-

ту на такой основе было бы нарушением правила 302. Верная под-

готовка отчета влечет за собой правильную выплату налогов, ни о ка-

кой экономии в данном случае речи быть не может. Если

вознаграждение базируется на сумме, которая была бы выплачена в

качестве налогов, то аудитор может стремиться снизить сумму налогов,

подлежащих уплате. На самом же деле все лица, причастные к под-

готовке налоговой отчетности, должны стремиться к определению не

наименьшей, а именно правильной суммы, подлежащей выплате в ка-

честве налогов.

Некоторые другие правила будут кратко исследованы ниже.

ПРИМЕНЯЕМОСТЬ КОДЕКСА. В общем и целом, "Кодекс професси-

ональной этики" А1СРА может быть применен ко всем членам этого ин-

ститута, а также ко всем услугам, оказываемым присяжными

бухгалтерами, включая услуги в области исчисления налогов и менед-

76

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

жмента. Правила не применяются в отношении конкретных специально

определенных видов услуг. В качестве примера приведем правило 102

(честность и объективность). В этом правиле говорится, что член AICPA

может решать вопросы, связанные с налогами, в пользу своего клиента,

но лишь в тех случаях, когда для этого есть достаточные основания. Член

AICPA также отвечает за соблюдение правил служащими, партнерами

и акционерами.

Нарушение правил можно фиксировать и тогда, когда кто-либо будет

предпринимать от имени члена AICPA определенные действия, которые

рассматривались бы как нарушение правил членом AICPA, если бы они

были совершены им самим. В качестве примера можно привести вклю-

чение каким-либо банкиром в информационные материалы сообщения о

том, что у аудиторской фирмы "Джонсон и Эйбл" самые лучшие во всем

штате специалисты по оптимизации налогообложения. Это уже было бы

рекламой, которая не может быть проверена, а потому нарушается пра-

вило 502.

По отношению к членам AICPA, которые не выполняют профессио-

нальных обязанностей присяжных бухгалтеров, используется только пра-

вило 102 (честность и объективность), а также правило 502

(несовместимая деятельность). В качестве примера можно назвать опре-

деленного члена AICPA, который является контролером какой-либо ком-

мерческой корпорации.

ОПРЕДЕЛЕНИЯ. Чтобы свести к минимуму неверное понимание пра-

вил, приводим несколько определений, взятых непосредственно из кодек-

са поведения, предложенного AICPA.

Клиент: лицо (лица) или организация, которые нанимают какого-либо

члена AICPA или аудиторскую фирму для определенных профессиональ-

ных услуг.

Фирма: частное предприятие, товарищество, профессиональная корпора-

ция или ассоциация, практикующая оказание услуг в области бухгал-

терского учета, включая индивидуальных партнеров и акционеров.

Институт: Американский институт присяжных бухгалтеров, AICPA.

Член: член AICPA, член-корреспондент или зарубежный член-корреспон-

дент AICPA.

Осуществление аудиторской деятельности: такая деятельность осущест-

вляется, если лицо является присяжным бухгалтером или аудитором и

предоставляет какому-либо клиенту аудиторские услуги одного или не-

скольких типов.

ОБОБЩЕНИЕ 'ЭТИЧЕСКОГО КОДЕКСА" AICPA. Несколько следу-

ющих разделов организованы по областям этической ответственности и

по соответствующим правилам поведения. Каждое правило поведения вы-

делено. Однако мы включили в обобщенный обзор разъяснений и не-

сколько норм. В табл. 3.1 обобщены правила поведения и разъяснения

к ним.

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

77

Таблица 3.1

Обобщение правил поведения и разъяснений

ОБЛАСТЬ

ЭТИЧЕСКОЙ

ОТВЕТСТВЕН-

НОСТИ

ПРАВИЛА

ПОНГДЕНИЯ

номер

тема

РАЗЪЯСНЕНИЯ

номер

тема

Независимость,

честность и

объективность

101

Общие

и технические

стандарты

и правила

102

201

202

203

Незави-

симость

Честность и

объектив-

ность

Общие

стандарты

Стандарты

аудита

Принципы

бухгал-

терского

учета

101-1

101-2

101-3

101-4

101-5

101-6

101-7

101-8

201-1

201-2

202-1

203-1

203-2

Почетное директорство и

попечительство

Партнеры на пенсии и

независимость фирмы

Бухгалтерские услуги

Влияние семейных связей

на независимость

Смысл формулировки

Нормальные процедуры,

условия и требования при

кредитовании"

Влияние реальных или

возможных судебных

разбирательств на

независимость

Применение правила 101

к персоналу

профессионалов

Влияние на независимость

ситуаций, когда лица, не

являющиеся клиентами,

имеют финансовую

заинтересованность,

получая или предоставляя

инвестиции клиентам

Компетентность

Прогнозирование

Непроверенная

финансовая отчетность

Отход от установленных

принципов бухгалтерского

учета

Положения разъяснений

FASB

78 ПРОФЕССИОНАЛЬНАЯ ЭТИКА

Продолжение

ОБЛАСТЬ

ПРАВИЛА

РАЗЪЯСНЕНИЯ

ЭТИЧЕСКОЙ

ПОВЕДЕНИЯ

ОТВЕТСТВЕН-

НОСТИ

номер

тема

номер

тема

203-3

Отчетность FASB,

устанавливающая

стандарты по раскрытию

информации за пределами

финансовой отчетности

204

Прочие

технические

стандарты

Ответственность 301

Конфиден-

301-1

Конфиденциальная

перед клиентами

302

циальная

информа-

ция

клиентов

Возна-

граждение

за работу

информация и технические

стандарты

Ответственность Пока нет

перед коллегами

никаких

Другие

правил в

обязанности и згой области

действия

501

Дискреди-

тирующие

поступки

501-1

501-2

501-3

Учетные записи клиента

и рабочая документация

аудитора

Ограничения при приеме на

работу

Невыполнение стандартов

и/или процедур и иных

требований аудита

правительственных

органов

502

Реклама

и прочие

502-1 Информационная реклама

Злоупотребления, обман

формы

502-2 и ложные поступки

воздействия 502-5 Получение заказов

благодаря усилиям третьих

лиц

503

Комисси-

онные

503-1

Вознаграждения за

услуги

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

79

Продолжение

ОБЛАСТЬ

ПРАВИЛА

РАЗЪЯСНЕНИЯ

ЭТИЧЕСКОЙ

ПОВЕЛЕНИЯ

ОТВЕТСТВЕН-

НОСТИ

номер

тема

номер

тема

504

Несовмес-

тимые

занятия

505

Форма

деятель-

ности и

наимено-

вание

505-1

505-2

Инвестирование в

коммерческую

бухгалтерскую корпорацию

Применение правил

поведения к членам,

действующим обособленно

З.З.Независимость

Правила поведения и связанные с ними разъяснения подчинены требо-

ванию независимости. Это вполне понятно, так как при отсутствии не-

зависимости в условиях нашего общества аудит бесполезен.

Независимость в контексте аудиторской деятельности означает воз-

можность осуществлять аудит, оценку полученных результатов и состав-

ление аудиторского заключения с непредвзятой точки зрения. Если

аудитор действует в интересах клиента, какого-либо конкретного банкира

или какого-либо другого лица, он не может считаться независимым. Не-

зависимость, безусловно, следует рассматривать как одну из самых важ-

ных характеристик аудитора. Самые разные лица полагаются на

заключения аудиторов относительно объективности составления финан-

совой отчетности именно потому, что эти заключения составлены непред-

взято.

Правило 101. Независимость. Сотрудник аудиторской фирмы, в

которой он состоит партнером или акционером, не должен

выражать свое мнение относительно финансовой отчетности того

или иного предприятия, кроме тех случаев, когда он и его фирма

являются независимыми по отношению к этому предприятию.

Независимость будет считаться нарушенной, если, например:

I. В течение периода выполнения профессионального задания или

же в то время, когда аудитор выражал свое мнение, он либо его

фирма:

80

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

!

Продолжение

1. А. Имели или хотели приобрести какой-либо

непосредственный или материальный косвенный

финансовый интерес в этом предприятии или

Б. Являлись попечителями любого имущества,

вверенного попечению, или исполнителями либо

управляющими любого наследства, если такое

имущество или наследство имелось или вкладывалось

для получения какого-либо непосредственного либо

материального косвенного финансового интереса в этом

предприятии; или

2. Имели какое-либо совместное и тесное

капиталовложение вместе с этим предприятием или же

любым крупным служащим, директором или крупным

акционером этого предприятия, которое являлось

существенным по отношению к нему самому либо к его

фирме, или

3. Предоставили или получили какой-либо заем от

предприятия или любого крупного служащего, директора

либо крупного акционера этого предприятия. Это последнее

положение не относится к займам, полученным от

финансовых организаций, если они выданы с соблюдением

желаемой для таких случаев процедуры, на приемлемых

условиях и с соблюдением нормальных требований.

A. Займы, полученные аудитором или его фирмой,

которые не являются существенными по отношению к

общему объему средств, имеющихся у заемщика.

Б. Закладные на дома.

B. Другие обеспеченные займы, за исключением

займов, гарантируемых аудиторской фирмой, которые

больше никаким образом не обеспечены.

П. В течение периода, охваченного финансовой отчетностью,

в течение периода выполнения профессиональных

обязанностей или же когда аудитор выражает свое мнение, он

или его фирма:

1. Были связаны с этим предприятием в качестве

учредителя, гаранта, попечителя с правом голоса,

директора либо крупного служащего или же в любом

другом качестве эквивалентном должности члена правления

2. Являлись попечителями любого пенсионного имущества

предприятия, вверенного попечению и предназначенного

для совместного использования прибылей.

Приведенные примеры не отражают всего многообразия ситуаций.

предприятия

ПРОФЕССИОНАЛЬНАЯ ЭТИКА

81

Важно не только то, чтобы присяжный бухгалтер сохранял независи-

мое отношение к предмету аудита во время выполнения своих обязан-

ностей, но и чтобы пользователи финансовой отчетности доверяли

независимости аудитора. Эти две цели часто называют фактической не-

зависимостью и внешней независимостью. Фактическая независимость

существует тогда, когда аудитор действительно оказывается в состоянии

сохранять непредвзятое отношение на протяжении всего процесса аудита.

Внешняя же независимость - это результат восприятия независимости

аудитора другими лицами. Если аудиторы обладают фактической неза-

висимостью, но лица, использующие результаты аудита, полагают, что

аудиторы действуют в пользу своих клиентов, то ценность аудита будет

значительно утрачена.

Можно встать на крайнюю точку зрения и утверждать, что все, ока-

зывающее воздействие или на фактическую независимость, или на внеш-

нюю независимость, должно быть устранено, дабы сохранить уважение

общества. Но нет сомнения, что в этом случае возникнет столько же но-

вых проблем, сколько их будет решено. Такая ситуация чревата тем, что

она существенно ограничит услуги, предлагаемые клиентам, свободу при-

сяжных бухгалтеров работать в традиционной манере, а также способ-

ность аудиторских фирм нанимать на работу высоко квалифицированных

специалистов. Поэтому уместно проанализировать возникающие в связи

с требованием независимости конфликты, оценить их значение и опре-

делить, как эти конфликты решаются в рамках нашей профессии.

ФИНАНСОВЫЕ ИНТЕРЕСЫ. Хотя когда-то считалось допустимым,

чтобы аудитор имел определенное ограниченное количество акций кли-

ента, сегодня такое состояние дел рассматривается как потенциально уг-

рожающее фактической независимости аудитора и оно, безусловно,

окажет неблагоприятное воздействие на то, как пользователи результа-

тами аудита будут воспринимать независимость аудитора. Владение ак-

циями и другие такого рода капиталовложения прямо запрещаются при

определенных обстоятельствах правилом 101 из состава правил поведе-

ния. Правила относительно обладания собственностью более сложные,

чем представляется на первый взгляд. Мы подробнее рассмотрим эти тре-

бования, чтобы и помочь правильному их пониманию, и продемонстри-

ровать всю их сложность. В правилах имеются три важных различия,

касающиеся независимости и владения собственностью.

Партнеры и акционеры, а также непартнеры и неакционеры.

Правило 101 относится к партнерам и акционерам всех клиентов ауди-

торской фирмы. Это правило касается лиц, не являющихся партнерами

или акционерами, только когда они участвуют в выполнении профес-

сионального задания или когда профессиональное задание выполняют

работники одного и того же офиса (разъяснения 101-7). Например, ра-

ботник какой-либо национальной аудиторской фирмы может владеть ак-

циями в корпорации, являющейся клиентом его фирмы, не нарушая при

этом правило 101, если сам он никогда не выполнял профессионального

с-2424