Аренс Э.А. Аудит

Подождите немного. Документ загружается.

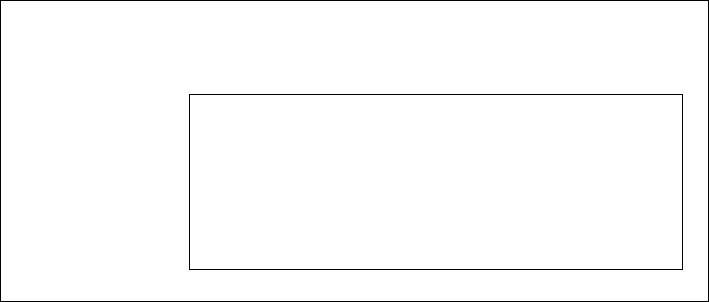

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

вой отчетности. Например, если баланс датирован 31 декабря 1993 г., а

аудиторское заключение датировано 6 марта 1994 г., то из этого вытекает,

что аудитор пытался выявить существенные неучтенные операции, имев-

шие место до 6 марта 1994 г.

Рис. 2.1. Стандартное заключение без оговорок

по сравнительной отчетности

НАИМЕНОВА-

НИЕ ОТЧЕТА

АДРЕСАТ

ВВОДНЫЙ

АБЗАЦ

фактическое

утверждение

АБЗАЦ-СФЕРА

фактическое

утверждение

Частная компания "АНДЕРСОН И ЗИНДЕР"

Присяжные бухгалтеры

Офис 100 Парк Плаза Ист

г. Денвер, Колорадо 80110

303/359-0800

Заключение независимого аудитора

Акционерам

Дженерал Ринг Корпорейшн

Мы провели аудит прилагаемых балансов компании

"Дженерал Ринг" на 31 декабря 199Х и 199Y гг., и

соответствующих отчета о прибылях и убытках,

отчета о реинвестированной прибыли и отчета о

движении денежных средств за периоды,

завершившиеся на указанные даты.

Ответственность за финансовую отчетность лежит

на администрации компании. Мы же несем

ответственность за выражение нашего мнения

относительно указанной финансовой отчетности на

основе проведенного нами аудита.

Аудит проведен нами в соответствии с

общепринятыми стандартами аудита. Эти стандарты

требуют, чтобы мы планировали и проводили аудит

для получения разумной степени уверенности в том,

имеются ли в финансовой отчетности существенные

неточности. Аудит включает в себя исследование на

основе выборочных тестов данных,

подтверждающих правильность сумм, указанных в

финансовой отчетности. Аудит также включает

оценку применяемых бухгалтерских принципов и

основных прогнозов,сделанных администрацией

компании, равно как и оценку представления

финансовой отчетности в целом. Мы считаем, что

проведенный нами аудит является достаточной

основой для формирования нашего мнения.

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

43

Продолжение

АБЗАЦ-

МНЕНИЕ

выводы

НАЗВАНИЕ

БУХГАЛТЕР-

СКОЙ ФИРМЫ

ДАТА

АУДИТОРСКОГО

ЗАКЛЮЧЕНИЯ

(дата окончания

аудита на объекте)

По нашему мнению, указанная выше финансовая

отчетность во всех существенных аспектах верно

отражает финансовое состояние компании

"Дженерал Ринг Корпорейшн" на 31 декабря 199Х и

199Y гг., а также результаты деятельности этой

компании и движение ее денежных средств за

упомянутые отчетные годы, в соответствии с

общепринятыми бухгалтерскими принципами.

АНДЕРСОН И ЗАНДЕРР.С, CPA

5 марта 199Z

2.2. Аудиторское заключение без оговорок с объяснительным

абзацем или видоизмененной формулировкой

В некоторых случаях представляется аудиторское заключение без огово-

рок с отличными от стандартных формулировками. Очень важно отличать

эти заключения от заключений с оговорками, о которых пойдет речь ни-

же. Аудиторское заключение без оговорок с объяснительным абзацем

или видоизмененной формулировкой представляется в случае удовлет-

ворительных результатов и правильности рассмотренной финансовой от-

четности, когда аудитор считает необходимым (или это требуется

законом) предоставить дополнительную информацию. Если аудитор не

смог придти к удовлетворительным результатам или считает, что финан-

совая отчетность не отражает верно состояние дел, то представляется за-

ключение с оговорками.

Рассмотрим наиболее важные причины добавления объяснительного

абзаца или же видоизменения формулировки краткого заключения без

оговорок. К ним относятся:

• Наличие существенных неопределенностей.

• Нарушения последовательности и логики учета.

• Аудитор подтверждает отход от общепринятых бухгалтерских

принципов.

• Исключительность ситуации.

• Аудиторское заключение касается других аудиторов.

44

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

НАЛИЧИЕ СУЩЕСТВЕННЫХ НЕОГОЕДЕЛЕННОСТЕЙ. При подго-

товке финансовой отчетности администрация компании обычно делает

определенное количество прогнозных оценок, в том числе о предпола-

гаемых сроках амортизации некоторых активов, возможности погашения

дебиторской задолженности, ликвидности товарно-материальных запасов

и прочих активов. Обычно на эти вопросы достаточно легко дать адек-

ватный ответ. Хотя иногда аудитор может столкнуться с ситуацией, когда

на момент составления отчетности объективный прогноз по тому или ино-

му вопросу сделать невозможно. Такая ситуация называется "ситуацией

неопределенности". В качестве примеров можно привести: возможность

списания затрат будущих периодов, долю налога на прибыль или же сумм

по результатам судебных разбирательств (подлежащих получению или

выплате), возможность погашения дебиторской задолженности, а также

доступность необходимого финансирования и его наличие. Учет этих си-

туаций предписывается Положением № 5 FASB, которое называется

"Бухгалтерский учет в сложных ситуациях".

Существуют также и менее специфические ситуации, в которых под

вопрос ставится способность компании продолжать деятельность в каче-

стве функционирующего предприятия. SAS 59 (AU 340) обращается к

этой проблеме в разделе "Заключение аудитора о способности компании

действовать в качестве функционирующего предприятия". Например, со-

мнение относительно способности компании продолжать действовать в ка-

честве функционирующего предприятия может вызвать один или

несколько из перечисленных ниже факторов:

1. Повторяющиеся существенные убытки от хозяйственных операций

или же устойчивый недостаток оборотных средств.

2. Неспособность компании расплачиваться по своим долгам в уста-

новленные сроки.

3. Утрата крупных клиентов, возникновение форс-мажорных обстоя-

тельств, таких, как землетрясения или наводнения, или же необычные

сложности с персоналом.

4. Судебные разбирательства, юридические проблемы или какие-либо

проблемы, могущие поставить под угрозу способность данной компании

продолжать работу.

В таких ситуациях аудитор должен определить, сможет ли его клиент

продолжать свою деятельность или же выполнять свои обязательства на

протяжении обозримого периода. В данном случае обозримым периодом

считается срок, не превышающий год с даты аудируемой финансовой от-

четности. Когда аудитор приходит к выводу, что есть серьезные сомнения

в способности компании продолжить деятельность в качестве функцио-

нирующего предприятия, имеет место существенная неопределен-

ность.

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

45

При наличии существенной неопределенности аудитор должен прежде

всего оценить, были ли релевантные факты адекватно отражены в фи-

нансовой отчетности, в том числе и в приложениях к балансу. Например,

если против клиента ведется судебное разбирательство по поводу сумм,

превышающих те, которые можно будет возвратить при помощи стра-

ховки, GAAP требуют, чтобы это обстоятельство было отражено в при-

ложениях.

Даже если отражение обстоятельств дела в приложениях удов-

летворительно, то от аудитора требуется, тем не менее, чтобы

он добавит к своему заключению объяснительный абзац о наличии

существенных неопределенностей, если выполняются следующие ус-

ловия:

1. Для типов неопределенностей, подпадающих под положения

FASB 5.

А. Неопределенность является вероятной и существенной или

Б. Неопределенность весьма возможна и

1) является существенной и ее вероятность скорее велика,

нежели мала, или

2) она имеет высокий уровень существенности.

2. Для неопределенностей, связанных с вопросами о функционирую-

щем предприятии: существует большое сомнение относительно способно-

сти компании продолжать свою деятельность на протяжении обозримого

периода.

Задача формулировки объяснительного абзаца заключается в том, что-

бы конкретно проинформировать пользователей финансовой отчетности

о наличии неопределенности, даже если эта информация непосредственно

отражена в финансовой отчетности или со всей очевидностью вытекает

из ее тщательного анализа. Очевидная цель составления объяснительного

абзаца - предупредить пользователей о наличии таких неопределенно-

стей, которые можно пропустить при поверхностном ознакомлении с от-

четностью.

Первые три абзаца заключения, видоизмененного в связи с

наличием неопределенностей, такие же, как и в стандартном

заключении без оговорок. Объяснительный абзац добавляется в

качестве четвертого абзаца и раскрывает суть обнаруженной не-

определенности. На рис. 2.2. приводится пример такого четвертого

абзаца на случай существенной неопределенности, связанной с ус-

тойчивой убыточностью. А на рис. 2.3. приводится пример случая,

когда речь идет о существенных сомнениях относительно спо-

собности компании продолжать свою деятельность в качестве фун-

кционирующего предприятия.

46

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

Рис. 22. Объяснительный абзац на случай неопределенности,

связанной с обстоятельствами существенной устойчивой убыточности

ЧЕТВЕРТЫЙ

АБЗАЦ

ОБЪЯСНИ-

ТЕЛЬНЫЙ

Заключение независимого аудитора

(Те же вводный абзац, абзац-сфера и абзац-мнение,

что и в стандартном заключении.)

Как указано в Приложении 6 к финансовой

отчетности, компания является ответчиком в

судебном разбирательстве, которое касается якобы

имевшего место посягательства на права владельцев

патентов, истцы требуют выплат авторского

вознаграждения и компенсации убытков. Компания

подала ответные судебные иски, и в настоящее время

проходят предварительные слушания и судебное

расследование. На сегодняшний день не

представляется возможным судить о том, какими

будут окончательные результаты этого судебного

разбирательства. Соответственно в прилагаемой

финансовой отчетности не содержатся резервы на

случай возможной необходимости осуществления

тех или иных выплат по результатам судебного

решения.

Рис. 23. Объяснительный абзац на случай неопределенности

относительно возможности действовать в качестве

функционирующего предприятия

ЧЕТВЕРТЫЙ

АБЗАЦ

ОБЪЯСНИ-

ТЕЛЬНЫЙ

Заключение независимого аудитора

(Те же вводный абзац, абзац-сфера и абзац-мнение,

что и в стандартном заключении.)

Прилагаемая финансовая отчетность была

подготовлена на основании предположения, что

компания "Ферфакс" будет продолжать деятельность

в качестве функционирующего предприятия. Как

указано в Приложении 11 к финансовой отчетности,

компания "Ферфакс" понесла устойчивые убытки в

результате своей деятельности и имеет недостаток

свободных средств, что вызывает существенные

сомнения относительно способности компании

продолжать деятельность в качестве

функционирующего предприятия. Планы

администрации компании в этой связи также

описаны в приложении 11. Финансовая отчетность

не включает в себя никаких корректировок на случай

различных вариантов выхода из этой

неопределенной ситуации.

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

47

НАРУШЕНИЯ ПОСЛЕДОВАТЕЛЬНОСТИ И ЛОГИКИ УЧЕТА. Вто-

рой стандарт представления отчетности требует, чтобы аудитор обращал

внимание на те сбстхжгельства, при которых бухгалтерские принципы не

применялись последовательно, т.е. была нарушена преемственность в те-

кущем периоде по сравнению с предшествующим. Общепринятые бух-

галтерские принципы требуют, чтобы изменения в учетных принципах

или в порядке их применения осуществлялись в сторону более предпоч-

тительных принципов, и чтобы последствия таких изменений подробно

объяснялись. Если такие преобразования имели место, то аудитор должен

видоизменить свое заключение, добавив после абзаца-мнения объясни-

тельный абзац, в котором речь идет о характере происшедших измене-

ний, и в котором пользователям указывается на приложения,

раскрывающие эти изменения. На рис. 2.4 приводится пример такого объ-

яснительного абзаца. Этот абзац показывает, что аудитор соглашается с

уместностью данных изменений. Если же аудитор не соглашается с их

уместностью, то они рассматриваются как нарушение общепринятых бух-

галтерских принципов. В этом случае выражение мнения аудитора по-

влечет за собой оговорки в заключении, о которых речь пойдет ниже.

Рис. 2.4. Объяснительный абзац на случай изменения

учетных принципов

ЧЕТВЕРТЫЙ

АБЗАЦ

ОБЪЯСНИ-

ТЕЛЬНЫЙ

Заключение независимого аудитора

(Те же вводный абзац, абзац-сфера и абзац-мнение,

что и в стандартном заключении.)

Какуказано в Приложении 8 к финансовой

отчетности, компания в 19X2 г. изменила свои

методы начисления амортизации.

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРОТИВ СРАВНИМОСТИ. Аудитор дол-

жен отличать изменения, оказывающие воздействие на последователь-

ность учета от тех, которые оказывают воздействие на сравнимость, но

не затрагивают принципов последовательности. Ниже приведены приме-

ры изменений, влияющих на последовательность применения бухгалтер-

ских принципов и, таким образом, в случае их существенности,

требующих объяснительного абзаца:

1. Изменения в использовании бухгалтерских принципов, такие, как

переход от оценки товарно-материальных ценностей по методу ФИФО

к оценке по методу ЛИФО.

48

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

2. Изменения на самом предприятии, например, включение еще одной

компании в консолидированную финансовую отчетность.

3. Исправления ошибок в применении бухгалтерских принципов путем

перехода от необщепринятых к общепринятым, включая исправление ре-

зультирующей ошибки.

Рассмотрим изменения, которые оказывают воздействие на сравни-

мость, но не влияют на последовательность и поэтому не описываются

в аудиторском заключении.

1. Изменения в оценочной политике, например, сокращение периода

амортизации активов.

2. Исправления ошибок, не имеющих отношения к применению

бухгалтерских принципов, например, арифметические ошибки про-

шлых лет.

3. Изменения формы и порядка представления финансовой информа-

ции.

4. Изменения, связанные с существенными исключительными хозяй-

ственными операциями или фактами: новые виды исследовательской де-

ятельности или же продажа дочерней компании.

Если эти случаи, оказывающие воздействие на сравнимость, по своему

уровню существенности не требуют включения в объяснительный абзац,

то необходимо сделать адекватные разъяснения в приложениях.

Если же клиент отказывается должным образом расшифровать

суть этих изменений, то возникает необходимость представить

аудиторское заключение с оговорками в связи с отсутствием удовлет-

ворительных разъяснений.

АУДИТОР ПОДТВЕРЖДАЕТ ОТХОД ОТ ОБЩЕПРИНЯТЫХ

БУХГАЛТЕРСКИХ ПРИНЦИПОВ. Правило 203 Кодекса профес-

сиональной этики AICPA гласит, что в неординарных об-

стоятельствах отклонения от учетных принципов, рекомендованных

организацией, которой от имени указанного института доверено

их определять, могут не требовать оговорок или отрицательного

заключения. Однако, чтобы обосновать в таком случае отсутствие ого-

ворок, аудитор должен быть удовлетворен сложившейся у клиента прак-

тикой и должен объяснить в отдельном абзаце своего заключения, почему

в данной конкретной ситуации использование рекомендованных бухгал-

терских принципов повлекло бы за собой неудовлетворительные

результаты.

ИСКЛЮЧИТЕЛЬНОСТЬ СИТУАЦИИ. В некоторых определенных об-

стоятельствах аудитор может выделить особо те или иные конкретные мо-

менты, связанные с финансовой отчетностью несмотря на то, что он

собирается представить мнение без оговорок. Обычно такого рода объяс-

няющая информация должна включаться в отдельный абзац за-

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

49

ключения. В качестве примера объясняющей информации можно

привести: наличие неординарных хозяйственных операций, важные

события, произошедшие после даты баланса, а также описание

особенностей учета, оказывающих воздействие на сравнимость дан-

ных финансовой отчетности текущего года с данными предше-

ствующего года.

В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ РЕЧЬ ИДЕТ О ДРУГИХ

АУДИТОРАХ. Если аудитор полагается на результаты выполнения

части аудита силами другой аудиторской фирмы, что обычно

бывает в тех случаях, когда клиент обладает разветвленной струк-

турой филиалов или подразделений, то основная аудиторская фирма

может воспользоваться одним из трех вариантов оформления ре-

зультатов своей деятельности. Лишь второй из этих вариантов

предполагает представление заключения без оговорок, но с видоизменен-

ной формулировкой.

1. В аудиторском заключении ссылка не приводится. Когда

не делается упоминание о других аудиторах, то представляется

стандартное мнение без оговорок, если не считать тех случаев,

когда другие обстоятельства требуют иного. Этот подход обычно

используют, когда другой аудитор исследовал несущественную часть

отчетности, когда он хорошо знаком главному аудитору или на-

ходился под его пристальным наблюдением, или же когда главный

аудитор тщательно исследовал работу, проделанную другим ауди-

тором. Другой аудитор все же несет ответственность за свое

заключение и за выполненную им работу, например, в случае

возникновения судебного разбирательства или же каких-либо дей-

ствий, предпринимаемых Комиссией по ценным бумагам и бир-

жевым операциям (SEC).

2. В заключении приводится ссылка (видоизмененная формулиров-

ка). Такого рода заключение называют совместным заключением. Со-

вместное заключение без оговорок применяется в том случае, когда

делать обзор работы, выполненной другим аудитором, нерационально или

когда часть финансовой отчетности, подвергнутая аудиту другим ауди-

тором, является существенной по отношению к общему объему отчет-

ности. Пример совместного заключения без оговорок, приводится

на рис. 2.5. Обратите внимание на то, что это заключение не содержит

отдельного абзаца, в котором говорилось бы о совместной ответ-

ственности. Речь об этом идет во вводном абзаце. О других

аудиторах говорится также в абзацах "сфера" и "мнение". Об-

ратите внимание также и на то, что части финансовой отчет-

ности, подвергнутые аудиту другим аудитором, представлены как

абсолютные величины.

4

-2424

50

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

Рис. 25. Стандартное совместное заключение

ВВОДНЫЙ

АБЗАЦ -

ИЗМЕНЕННАЯ

ФОРМУЛИ-

РОВКА

АБЗАЦ-

СФЕРА -

ИЗМЕНЕННАЯ

ФОРМУЛИ-

РОВКА

Заключение независимого аудитора

Акционерам и Совету директоров

Вашингтон, Фелп, Мидланд, Техас

Мы осуществили аудит прилагаемых

консолидированных балансов компании

"Вашингтон Фелп" на 31 июля 199Х и 199Y гг. и

соответствующих консолидированных отчета о

прибылях и убытках, отчета о реинвестированной

прибыли и отчета о движении денежных средств за

периоды, завершившиеся на указанные даты.

Ответственность за финансовую отчетность лежит

на администрации компании. Мы же несем

ответственность за выражение нашего мнения

относительно указанной финансовой отчетности на

основе проведенного нами аудита. Мы не

аудировали финансовую отчетность компании

"Стюарт Пэйн энд Лайтинг", которая является

дочерней фирмой, в которой компания имела на 31

июля 199Y г. 84 % уставного капитала. Отчетность

свидетельствует о наличии их общих активов в сумме

2 420 ООО и 2 237 ООО дол. на 31 июля 199Уи 199Хгг.

соответственно, а также об общей валовой прибыли

в сумме 3 458 ООО и 3 121 ООО дол. за годы,

закончившиеся в указанные сроки. Эта отчетность

подвергалась аудиту другими аудиторами, чье

заключение было нам представлено и о суммах,

имеющих отношение к компании "Стюарт Пэйн

энд Лайтинг", наше мнение основано только на

заключении, представленном другими

аудиторами.

Аудит проведен нами в соответствии с

общепринятыми стандартами аудита. Согласно этим

стандартам мы должны планировать и проводить

аудит для получения разумной степени уверенности

в том, имеются ли в финансовой отчетности

существенные неточности. Аудит включает в себя

исследование на основе выборочных тестов данных,

подтверждающих правильность сумм, указанных в

финансовой отчетности. Аудит также включает

оценку применяемых учетных принципов и

основных прогнозов, сделанных администрацией

компании, равно как и оценку представления

финансовой отчетности в целом. Мы считаем, что

проведенный нами аудит и заключение,

представленное другими аудиторами, являются

достаточной основой для формирования нашего

мнения.

АУДИТОРСКИЕ ЗАКЛЮЧЕНИЯ

SI

АБЗАЦ-

МНЕНИЕ-

ИЗМЕНЕННАЯ

ФОРМУЛИ-

РОВКА

Продолжение

По нашему мнению, основанному на проведенном

нами аудите и заключении других аудиторов,

указанная выше консолидированная финансовая

отчетность во всех существенных аспектах верно

отражает финансовое состояние компании

"Вашингтон Фелп" на 31 июля 199Х и 199Y гг., а

также результаты деятельности этой компании и

движение ее денежных средств за упомянутые

отчетные годы, в соответствии с общепринятыми

бухгалтерскими принципами.

16 сентября 199Y г.

Фарн, РоссэндКо

Присяжные аудиторы

Даллас, Техас

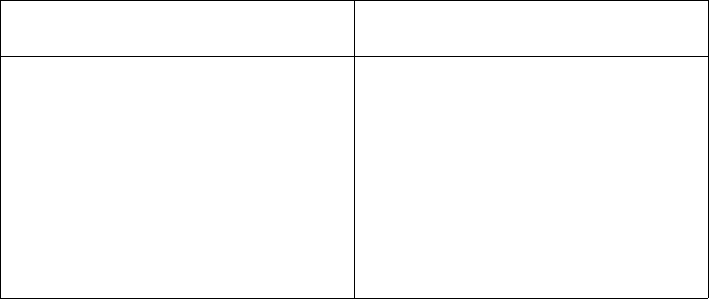

3. Представление мнения с оговорками. Главный аудитор может при-

дти к выводу, что ему надо выразить свое мнение с оговорками. Мнение

с оговорками или отказ от выражения мнения в зависимости от степени

существенности требуется тогда, когда главный аудитор не хочет при-

нимать на себя ответственность за работу, выполненную другим ауди-

тором. (Кроме того, главный аудитор может "покрыть" своей работой и

ту часть аудита, которая выполнялась другим аудитором.) Главный ауди-

тор также определяет, требуются ли оговорки в итоговом заключении,

если другой аудитор внес оговорки в свою часть аудита. В табл. 2.1 обоб-

щены признаки заключения всех трех типов, которые применяются, ког-

да главный аудитор использует результаты работы еще одного аудитора.

Таблица 2.1

Типы заключений, предоставляемых в случаях, когда

главный аудитор использует результаты работы другого аудитора

ОТВЕТСТВЕННОСТЬ, КОТОРУЮ

БЕРЕТ НА СЕБЯ ГЛАВНЫЙ АУДИТОР

ТИП АУДИТОРСКОГО

ЗАКЛЮЧЕНИЯ

Главный аудитор берет на себя полную

ответственность за работу другого

аудитора

Главный аудитор разделяет

ответственность с другим аудитором

Главный аудитор не берет на себя

никакой ответственности за работу

другого аудитора либо другой аудитор

сделал существенные оговорки

Стандартное заключение без оговорок

Заключение без оговорок с

видоизмененной формулировкой

(совместное заключение)

Заключение с оговорками или отказ от

выражения мнения

4*