Барыкин С.Г., Плотникова Н.В. Системы искусственного интеллекта

Подождите немного. Документ загружается.

41

Управленческая область существенно отличается от тех предметных об-

ластей, в которых созданы и успешно функционируют ЭС (медицина, геология,

химия и т.д.). Экономическая сфера отстает от перечисленных областей как по

количеству, так и по качеству созданных ЭС, что можно объяснить сложностью,

динамичностью и большими объемами знаний, подлежащих воспроизведению с

помощью компьютера. Выявление глубинных причин неэффективности работы

того или иного предприятия существенно зависит от умения эксперта проанали-

зировать состояние производства и управления, сформировать диагноз и вырабо-

тать соответствующий рецепт – перечень мероприятий.

Очевидно, что перечисленные процедуры затрагивают различные сферы

деятельности предприятия – маркетинг, производство и т. д. Все это довольно

трудно воспроизвести в базе знаний. Перечисленные сферы деятельности указы-

вают на тот перечень компонентов экономической экспертной системы (ЭЭС),

которые должны обеспечить управленческую деятельность.

Управление объектом экономического профиля (предприятием, банком и

т.д.) предполагает выполнять ряд функций. Для того чтобы соотнести последова-

тельность выполнения управления с последовательностью действий ЭЭС, рас-

смотрим повторяющийся цикл управления.

В представленном на рис. 2.4 цикле все функции, за исключением форми-

рования целей, можно автоматизировать. Причем функция учета автоматизиру-

ется вне ЭС и выполняет роль вспомогательного средства. Функция целеобразо-

вания также реализуется вне ЭС, хотя и на основании выдаваемой ею информа-

ции.

Рис. 2.4. Последовательность выполнения функций управления

Экономические объекты, базирующиеся на жесткой организационной

структуре и имеющие одну главную цель, достижение которой зависит от под-

чиненных ей подцелей, порождает иерархию структурных подразделений пред-

приятия. Разворачивание главной цели в систему подчиненных целей происхо-

ЛПР Формирование Планирование

цели действий

Цель План

Учет вы-

полнения

плана

Факт

Анализ эконо-

мической

ситуации

Диагноз,

рецепт

42

дит до тех пор, пока последние не преобразуются в конкретные работы или дей-

ствия должностных лиц.

Преобразование целей в отдельные операции или работы необходимо для

выработки плана на будущее. Выполнение работ ограничивается ресурсами или

резервами, которые имеют важное решение при принятии управленческих реше-

ний.

Для того чтобы принять решение, необходимо оценить экономическую си-

туацию и выявить причины отклонения от заданной траектории. Если причины

удалось вскрыть (установлен диагноз и рецепт действий), появляется возмож-

ность откорректировать ранее спланированные действия (план), после чего цикл

управления повторяется.

Отсюда становится понятным, какие функции должна выполнять ЭЭС:

– распознавание сложившийся экономической ситуации, ее анализ.

– формирование диагноза и ближайших целей, достижение которых обес-

печит

возврат к желаемой траектории развития предприятия;

– выработку путей достижения сформированных целей без учета резервов

предприятия;

– пополнение базы знаний, модификацию и ликвидацию устаревших экс-

пертных знаний из базы знаний;

– обеспечение дружественного интерфейса пользователя с системой.

Реализация второй функции требует создания специального блока оценки

возможных путей достижения целей, сформированных с помощью первой функ-

ции. В результате состав типичной экономической экспертной системы (ЭЭС)

несколько изменится, отражая специфику экономических задач.

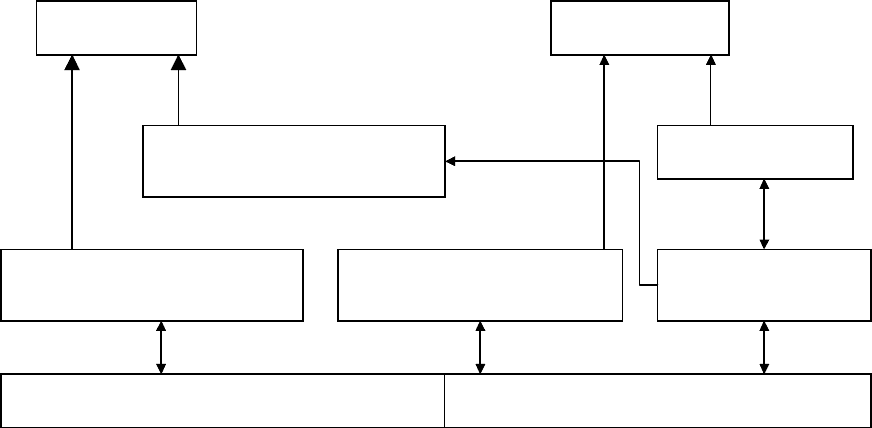

Рис. 2.5. Состав экономических экспертных систем

По сравнению с типичной ЭС в ЭЭС введены дополнительные блоки (рис.

2.5): база данных, блок расчетов, блок ввода и корректировки данных.

База знаний

Блок логических выводов

и диагноза

Блок приобретения знаний

Блок вывода и

Корректировка данных

Блок объяснений

Блок расчетов

База данных

Интерфейс эксперта Интерфейс пользователя

43

Необходимость в блоке расчетов диктуется тем, что обоснование принятия

управленческих решений требует не только логического вывода, но и проведение

ряда расчетов, порой сложных и объемных.

Без базы данных также не обойтись не одна программная система эконо-

мического профиля. В базе данных находятся плановые, расчетные, отчетные и

другие постоянные или оперативные показатели. Наличие базы данных позволя-

ет применять стандартные процедуры обработки файлов, что может резко сокра-

тить затраты на их поддержку.

Блок ввода и корректировки данных присутствует в ЭЭС, если она функ-

ционирует локально, т.е. вне сети передачи данных. В противном случае надоб-

ность в этом блоке отпадает, так как в системах обработки учетных и отчетных

данных поддерживается (корректируется) необходимая информация (баланс

предприятия, отчет о прибылях и убытках и т. д.).

Блок логических выводов и диагноза является главным, так как с его по-

мощью пользователь должен установить пути выхода из сложившийся экономи-

ческой ситуации. Для этого выполняется факторный анализ показателей, резуль-

таты которого затем используются для логического анализа и формирования ди-

агноза. Диагноз можно получить на основании формализации знаний экспертов с

помощью конструкции ЕСЛИ–ТО.

Очевидно, что количество диагнозов может быть велико, насчитывая не-

сколько тысяч, однако они могут быть классифицированы по иерархическому

признаку, что позволяет снизить (на порядок) трудоемкость поиска нужного ди-

агноза. Кроме того, иерархия диагнозов позволяет, в случае необходимости, не

опускаться до нижнего уровня и охарактеризовать ситуацию более общими зна-

чениями.

Установление диагноза необходимо для того, чтобы получить рецепт для

«лечения» предприятия. Поэтому, если удалось доказать хотя бы одно правило

ЕСЛИ–ТО, то это означает, что известен перечет, мероприятий, действий или

процедур, которые следует выполнить для выхода из создавшейся экономиче-

ской ситуации.

Рецепты, как и диагнозы, носят иерархический характер: каждому уровню

диагноза соответствует свой рецепт более или менее общего характера.

Блок приобретения знаний связан с проблемой обучения и самообучения

системы. В настоящее время процесс самообучения системы связан с вводом

знаний эксперта с помощью соответственного интерфейса. Например, если в

процессе эксплуатации системы выявлено, что правило, устанавливающее диаг-

ноз, неверно, то изменение этого правила происходит путем ввода корректуры в

базу знаний.

Аудиторские ЭС, отражая специфику данного вида деятельности, в допол-

нение к уже рассмотренным блокам должны обеспечивать три вида аудиторских

проверок:

– аудит бухгалтерских и финансовых отчетов с целью проверки правиль-

ности их составления;

44

– аудит на соответствие установленным требованиям с целью правильно-

сти действий администрации (начисление средств оплаты труда, списание за-

трат) на основании норм, стандартов и правил;

– аудит хозяйственной деятельности или, как его называют, аудит эффек-

тивности работы администрации, состоящий из анализа экономики предприятия

и выработки эффективной финансовой стратегии.

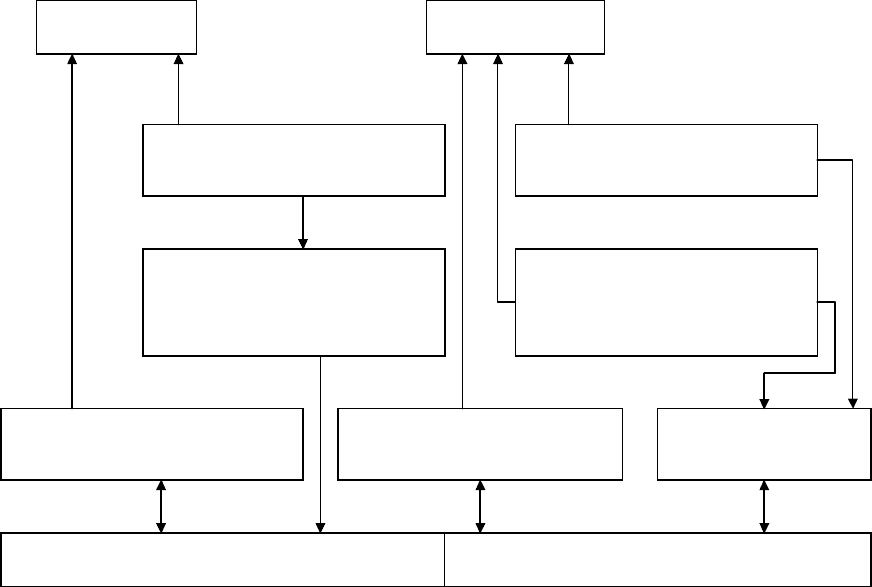

Специфика аудиторской деятельности предопределяет дополнительный

набор блоков в ЭЭС, связанной с контрольными функциями. Состав ЭС внут-

реннего аудита представлен на рис. 2.6, блоки базы данных, базы знаний, диагно-

за и выработки рекомендаций имеют те же средства, что и указанные ранее.

Рис. 2.6. Состав экспертной системы внутреннего аудита

Завершая описание общих характеристик ЭЭС, следует обратить внимание

на то, что они помогают в процессе принятия решений избежать типичных оши-

бок, которыми нередко сопровождается практика управления:

– подмена общего частным, главного – второстепенным, определяющего –

случайным;

– ошибочность выводов по случайной аналогии. Умозаключения по анало-

гии нередко приводят к важным выводам, однако при этом необходимо соблю-

дать ряд логических правил;

База знаний

Блок диагноза хозяйст-

венной деятельности

Блок приобретения знаний

Блок вывода и

оперативных данных

Блок объяснений

База данных

Интерфейс эксперта Интерфейс пользователя

Блок ввыработки реко-

мендательной админист-

рации

Блок проверки

Финансовой отчетности

Блок проверки соот-

ветствия нормам и

стандартам

45

– преувеличение роли математики. Ограниченность математических моделей

приводит к иллюзиям, создающим видимость благополучия. Любые расчеты не в

состоянии охватить все условия функционирования предприятия, поэтому мате-

матические модели могут лишь обогатить знания в происходящих процессах, но

не заменить их.

2.2.7. Математический аппарат экономической экспертной системы

Специфика ЭЭС состоит в том, что в качестве основы для их построения,

как правило, служит экономический показатель, ибо конечному пользователю

(финансисту, экономисту, бухгалтеру) для принятия решения необходимы не

столько качественные, сколько количественные характеристики объекта управ-

ления.

Практика управления в сфере экономики доказала, что именно экономиче-

ский показатель всесторонне, однозначно, компактно и формально и не фор-

мально в состоянии отразить сущность какого-либо хозяйственного процесса или

явления.

Экономический показатель является минимальной единицей информации,

имеющей смысл. В тексте показателя нет ни одного лишнего элемента. Разделе-

ние показателя на части разрушает его смысл, а добавление или изъятие какого

либо компонента приводит к появлению нового показателя.

Структурно показатель состоит из наименования и значения. Наименова-

ние, в свою очередь, включает один или несколько реквизитов – признаков и

только один реквизит основание. Реквизиты – признаки – это слова (индексы,

ключи), качественно характеризующие описываемый с помощью показателя

объект (процесс, состояние). Среди реквизитов – признаков часто встречаются

пространственно – временные характеристики. Реквизит – основание, наоборот,

отражает количественную характеристику объекта.

Примером может служить следующий показатель.

Процент выполнения плана по изделию А цехом № 1 за 1 квартал 1993 го-

да составил 100.

Здесь число 100 – значение показателя, а все остальное – его наименова-

ние. К реквизитам – признакам относятся: изделие А, цех № 1,1 квартал 1993 го-

да, а к реквизиту – основанию – процент выполнения плана.

Значение показателя применяется пользователем для принятия решения, а

наименование используется проектировщиком для создания ЭЭС. Все показате-

ли, характеризующие хозяйственную деятельность предприятия, связываются в

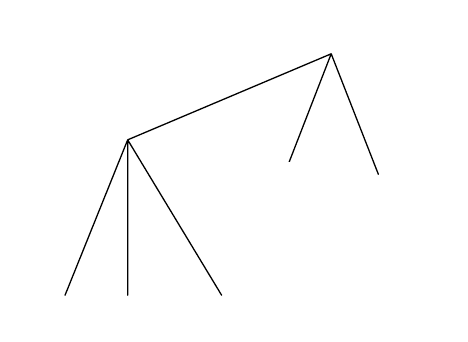

граф, дуги которого отражают последовательность их расчета. Например, пока-

затель «рентабельность» рассчитывается на основе показателей «балансовая

прибыль», «среднегодовая стоимость основных фондов» и «средние остатки ма-

териальных оборотных средств». Балансовая прибыль, в свою очередь, рассчи-

тывается с помощью прибыли, полученной от реализации товарной продукции и

от прочей реализации, и внериализационных результатов. Описанную последо-

вательность расчета показателей можно представить в виде графа, изображенно-

го на рис. 2.7.

46

Рис. 2.7. Граф расчета показателей:

Р – рентабельность производственных

фондов; БП – общая балансовая прибыль;

ОФ – среднегодовая стоимость основных

фондов; ОБС – средние остатки матери-

альных оборотных средств; ПТОВ – при-

быль от реализации товарной продукции;

ППР – прибыль от прочей реализации;

ПР – внереализационные результаты

ЭЭС создается с определенной целью, достижение которой зависит от под-

чиненных целей. В качестве главных целей могут служить: повышение рента-

бельности производства в целом, увеличение эффективности использования ос-

новных фондов, снижение издержек, повышение прибыли и дохода предприятия.

Зависимость главной цели от подцелей также удобно представлять в виде графа

[7].

2.3. Искусственные нейронные сети

Искусственные нейронные сети чрезвычайно разнообразны по своим кон-

фигурациям. Рассматривая сетевые конфигурации и алгоритмы, исследователи

мыслят их в терминах организации мозговой деятельности.

Нервная система человека, построенная из элементов, называемых нейро-

нами, имеет ошеломляющую сложность. Около 10 нейронов участвуют в при-

мерно 10

15

передающих связях, имеющих длину метр и более. Уникальной спо-

собностью нейрона является прием, обработка и передача электрохимических

сигналов по нервным путям, которые образуют коммуникационную систему

мозга [5].

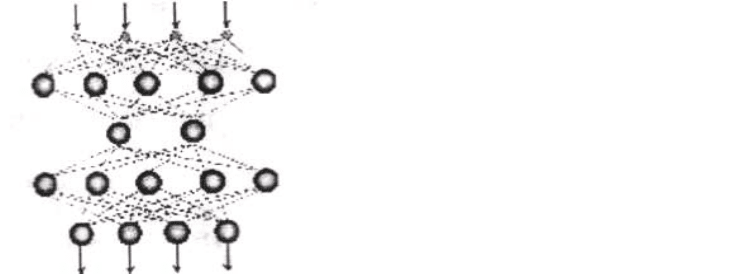

На рис. 2.8 показана структура пары типичных биологических нейронов.

Дендриты идут от тела нервной клетки к другим нейронам, где они принимают

сигналы в точках соединения, называемых синапсами. Принятые синапсом вход-

ные сигналы подводятся к телу нейрона. Здесь они суммируются, причем одни

входы стремятся возбудить нейрон, другие – воспрепятствовать его возбужде-

нию. Когда суммарное возбуждение в теле нейрона превышает некоторый порог,

Р

ОБС

ОФ

БП

ПР

ППР

ПТОВ

47

нейрон возбуждается, посылая по аксону сигнал другим нейронам. Большинство

искусственных нейронных сетей моделируют лишь эти простые свойства.

Рис. 2.8. Биологический нейрон

2.3.1. Свойства искусственных нейроных сетей

1. Обучение. Искусственные нейронные сети могут менять свое пове-

дение в зависимости от внешней среды. Этот фактор в большей степени, чем

другой, ответственен за тот интерес, который они вызывают.

После предъявления входных сигналов (возможно, вместе с требуемыми

выходами) они самонастраиваются, чтобы обеспечивать требуемую реакцию.

Было разработано множество обучающих алгоритмов, каждый со своими силь-

ными и слабым сторонами.

Они обучаются на основе опыта, обобщают предыдущие прецеденты на

новые случаи и извлекают существенные свойства из поступающей информации,

содержащей излишние данные.

2. Обобщение. Искусственная нейронная сеть делает обобщения автомати-

чески благодаря своей структуре, a не с помощью использования «человеческого

интеллекта» в форме специально написанных компьютерных программ.

3. Абстрагирование. Некоторые из искусственных нейронных сетей обла-

дают способностью извлекать сущность из входных сигналов.

4. Коннекционизм. Отличительной чертой нейросетей является глобаль-

ность связей. Базовые элементы искусственных нейросетей – формальные ней-

роны – изначально нацелены на работу с широкополосной информацией. Спе-

циализация связей возникает на этапе их обучения под влиянием конкретных

данных.

Нейронной сетью (НС) называется динамическая система (рис. 2.9), со-

стоящая из совокупности связанных между собой по типу узлов направленного

графа элементарных процессоров, называемых формальными нейронами, и спо-

собная генерировать выходную информацию в ответ на входное воздействие.

Д

ен

др

иты

А

ксон

Тело кле

т

ки

С

инапс

48

Нейронная сеть является основной операционной частью НК (нейронных ЭВМ),

реализующей алгоритм решения задачи.

Формальным нейроном называется элементарный процессор, используе-

мый в узлах нейронной сети.

Искусственный нейрон имитирует в первом приближении свойства биоло-

гического нейрона. На вход искусственного нейрона поступает некоторое мно-

жество сигналов (обозначенных x

1

, x

2,

..., x

n

в совокупности обозначаемые векто-

ром X), каждый из которых является выходом другого нейрона. Каждый вход

умножается на соответствующий вес, обозначенный w

1

, w

2,

..., w

n

и поступает на

суммирующий блок. Удобно считать веса элементами матрицы W. Если значение

коэффициента w

i

отрицательное, то принято считать i-ю связь тормозящей, если

положительное – возбуждающей. Матрица имеет m строк и n столбцов, где m –

число входов, а n – число выходов.

Суммирующий блок складывает взвешенные входы алгебраически. В бло-

ке суммирования происходит накопление общего входного сигнала (обычно обо-

значаемого символом NET), равного взвешенной сумме входов

∑

=

+=

n

i

ii

wxwNET

1

0

. (2.1)

Сигнал NET далее, как правило, преобразуется активационной функцией F

и дает выходной нейронный сигнал Y

)(NETFY

=

. (2.2)

Окончательно, математическую модель формального нейрона можно пред-

ставить уравнением

∑

=

+==

n

i

ii

wxwfNETfY

1

0

)()(

, (2.3)

где у – выходной сигнал нейрона: f(g) – функция выходного блока нейрона; W

i

–

непостоянный коэффициент – вес i-го входа; x

i

– 1-й входной сигнал; W

o

– на-

чальное состояние (возбуждение) нейрона: i = 1, 2, 3,..., n – номер входа нейрона;

n – число входов. На рис. 2.10 представлена соответствующая модель.

Рис. 2.9. Глобальность

связей в искусственных

нейросетях

49

Способность формального нейрона к обучению проявляется в возможности

изменения значений вектора весов W, соответствующей пластичности синапсов

биологических нейронов.

Активационную функцию можно считать нелинейной усилительной ха-

рактеристикой искусственного нейрона. Коэффициент усиления вычисляется как

отношение приращения величины Y к вызвавшему его небольшому приращению

величины NET.

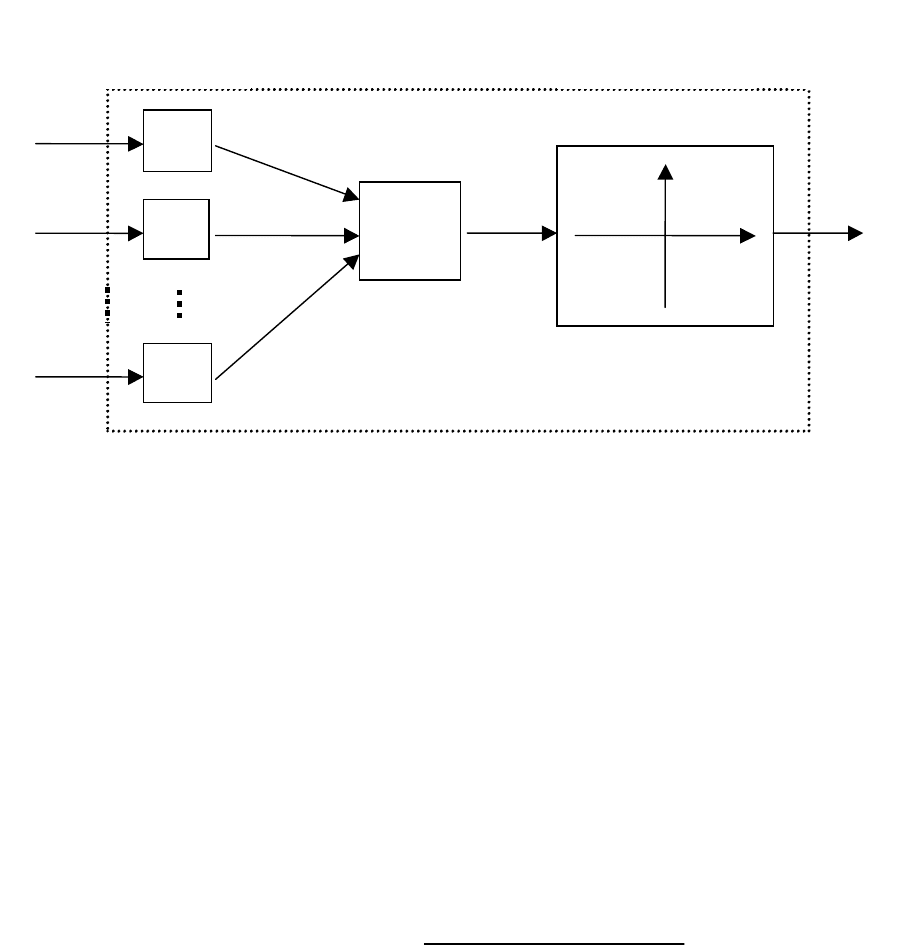

Рис. 2.10. Функциональная схема формального нейрона

Наиболее широко используемые типы активационных функций Y = f(NET):

а) Пороговая функция

Y = f(NET) =

'

0,0

0

<

>

NET

NET

(2.4)

– Линейная функция, а также ее вариант – линейная функция с погашени-

ем отрицательных сигналов:

Y = f(NET) =

0,0

0,

<

>

NET

NETNET

(2.5)

– Сигмоидальная функция:

))(exp(1

1

)(

Θ−−+

==

NET

NETfY

(2.6)

б) Гиперболический тангенс:

Y = f(NET) = th(NET). (2.7)

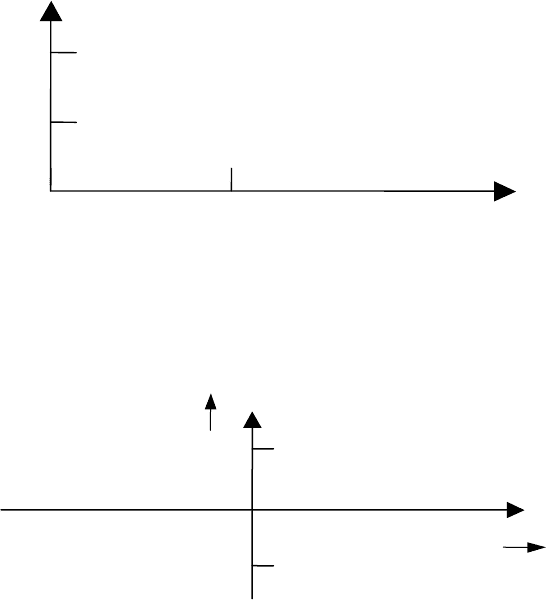

Сигмоидальная функция (рис. 2.11) обладает избирательной чувствитель-

ностью к сигналам разной интенсивности, соответствует биологическим данным.

Наибольшая чувствительность наблюдается вблизи порога, где малые изменения

Блок сумми-

рования

1

0

w

0

w

1

w

n

w

∑

Входные

сигналы

Синаптические

веса

Блок нелинейного

преобразования

Выходной

сигнал

11

wx

x

n

x

1

n n

w x

50

сигнала приводят к ощутимым изменениям выхода. Напротив, к вариациям сиг-

нала в областях значительно выше или ниже порогового уровня сигмоидальная

функция не чувствительна, так как производная при больших и малых аргумен-

тах стремится к нулю.

Подобно логистической функции гиперболический тангенс (рис. 2.12) яв-

ляется образной фикцией. В отличие от логистической функции гиперболиче-

ский тангенс принимает значения различных знаков, что оказывается выгодным

для ряда сетей.

Рис. 2.11. Сигмоидальная логистическая

функция

Рис. 2.12. Функция гиперболического тангенса

2.3.2. Классификация нейронных сетей

По виду топологии нейронные сети разделяют на однослойные и много-

слойные.

В однослойных сетях нейроны соединяются либо по принципу каждый с

каждым – полносвязанные сети, либо регулярно – регулярные сети. Регулярность

сети заключается в строгой определенности числа связей для каждого нейрона.

Причем число связей нейрона зависит от места его расположения в сети. Тополо-

гия простейшей одностопной нейронной сети показана на рис. 2.13.

Простейшая сеть состоит из группы нейронов, образующих слой, как пока-

зано в правой части рис. 2.13. Отметим, что вершины-круги слева служат лишь

OUT

5

1

0

NET

Логическая функция

OUT

1

NET

-1