Беляевский И.К. Коммерческая деятельность

Подождите немного. Документ загружается.

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

111

ничному звену получить свою часть прибыли. В конечном

счете, складывается розничная цена. Следует учитывать, что

торговая наценка, так же как и цена, в значительной степени

дифференцирована по типам торговых предприятий с учетом

форм обслуживания покупателей.

Таким образом, прибыль потенциально заложена в цене

товара, и продавец в процессе ценообразования Предприни-

матель стремится

как возможно точнее спрогнозировать тот ее

элемент, который призван обеспечить прибыль. Во-первых,

цена исключительно сильный фактор эластичности предло-

жения и спроса, во-вторых, сама рыночная ситуация вносит

определенные коррективы в коммерческие процессы, в том

числе и в уровень цен. Коммерческий результат во многом за-

висит от запланированной структуры цены.

На следующей

схеме показана примерная структура цены:

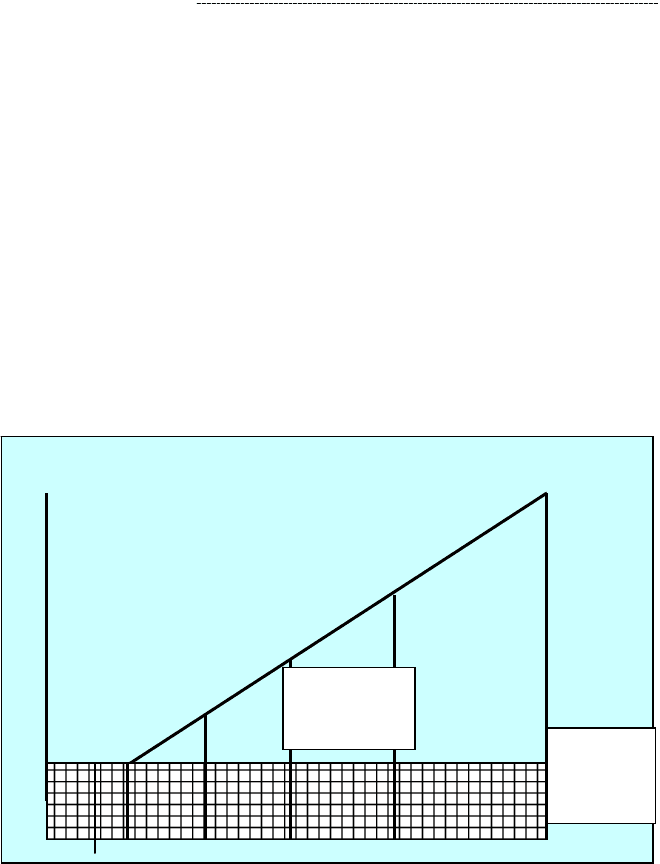

Рис. 3.5. Структура цены/денежной выручки

по коммерческим затратам и результатам

3.3.5. Издержки коммерческой деятельности.

Для того, чтобы получить какой-либо коммерческий ре-

зультат, любому предприятию приходится нести определен-

ные расходы. Без затрат нет результата. Этот постулат не-

обходимо помнить любому предпринимателю. Расходы, свя-

занные с коммерческой деятельностью и с товарообращением

называются издержками обращения. К ним относятся затраты,

связанные со сбытом и

приобретением товаров, с их продви-

жением в сфере обращения.

Издержки обращения – денежная оценка затрат, произ-

веденных продавцом в процессе продвижения товаров к поку-

пателю за определенный период времени.

Возмещение

затрат на

производство

товара

Прибыль

производителя от

сбыла товара

Возмещение

издержек

обращения

оптовой

и розничной

то

р

говли

Прибыль

оптовой и

розничной

торговли

Коммерческаядеятельность

112

Существуют две экономические формы издержек обра-

щения:

1 дополнительные издержки обращения, т.е. расходы, свя-

занные с продолжением процесса производства в сфере

обращения (в частности, доставка, доработка, фасовка,

транспортировка, хранение, реализация товара);

2 чистые издержки обращения, т.е. затраты, связанные с ку-

плей-продажей товара и со сменой собственника.

Издержки обращения

складываются как в сбытовых, так

и в торгово-посреднических организациях и предприятиях.

Размер издержек обращения и их относительный уровень во

многом зависит от числа торговых звеньев, т.е. от числа пере-

продаж товаров. Чем больше число звеньев и интенсивнее то-

варооборачиваемость, тем больше, при прочих равных усло-

виях, размер и

уровень издержек. Затраты торговых предпри-

ятий и организаций, не связанные с процессом реализации

товаров, в состав издержек обращения не входят.

Основные издержки обращения объединяются по че-

тырем экономическим группам: материальные расходы,

расходы на оплату труда, отчисления на социальные меро-

приятия и амортизация основных фондов и нематериаль-

ных активов. Примерно треть расходов

составляет оплата

труда, 15% – амортизационные отчисления, почти 12% –

арендная плата, 17% – оплата услуг сторонних организаций

и т.д. Все остальные входят в группу «прочие издержки».

См. рис. 3.6).

Рис. 3.6. Виды издержек обращения

ИЗДЕРЖКИ

ОБРАЩЕНИЯ

МАТЕРИАЛЬНЫЕ

ЗАТРАТЫ

ОПЛАТА

ТРУДА

СОЦИАЛЬНЫЕ

РАСХОДЫ

АМОРТИЗАЦИЯ ПРОЧИЕ

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

113

Издержки делятся на переменные, зависимые от роста то-

варооборота, и условно-постоянные, которые остаются неиз-

менными при любых изменениях товарооборота.

К переменным относятся затраты, величина которых за-

висит преимущественно от объема продажи товаров. Именно

эти расходы являются управляемыми (разумеется, в известной

мере): на них можно воздействовать с помощью системы соци-

ально

-экономических рычагов. В свою очередь постоянные

издержки обращения образованы расходами коммерческого

предприятия, непосредственно не зависящими от объема то-

варооборота. Они в течение ограниченного периода времени

в процессе изменения товарооборота ни увеличиваются, ни

уменьшаются. Обычно это расходы на содержание зданий,

долгосрочную аренду помещений, оплату административно-

управленческого персонала и т.п.

Это

явление иллюстрируется следующей диаграммой

(см. рис. 3.7).

Рис. 3.7. Дифференциация издержек обращения

по признаку зависимости от товарооборота

С

у

мма издержек

Темп роста

Обращения товарооборота

Условно-

постоянные

издержки

обращения

П

еременные

издержки

обращения

Коммерческаядеятельность

114

Поскольку величина издержек непосредственно связана

экономическими параметрами коммерческой деятельности,

постольку оценивать издержки целесообразно не только абсо-

лютными величинами, но, прежде всего – относительными.

Есть три варианта расчета относительных издержек обраще-

ния. Первый, наиболее часто используемый, – отношение

суммы издержек к товарообороту. Его можно интерпретиро-

вать как долю затрат в денежной выручке предприятия. Этот

же показатель, который носит название издержкоемкости, ха-

рактеризует эффективность торговли. Чем больше размер то-

варооборота, тем меньше, при прочих равных условиях, уро-

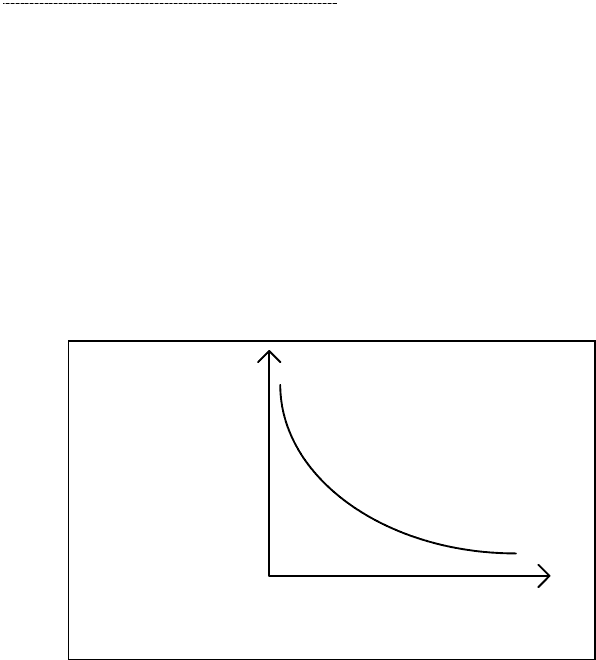

вень издержек обращения (см. рис. 3.8.).

Рис. 3.8. Модель зависимости издержкоемкости

от размера торгового предприятия

Издержки обращения складываются в зависимости от фи-

нансово-экономической и маркетинговой политики коммерче-

ского предприятия. Издержки – объект управления, которое

осуществляется с помощью комплекса экономических и соци-

альных инструментов. Необходимо учитывать вектор воздейст-

вия, который у них может быть диаметрально противополож-

ным. Рост физического объема товарооборота, при прочих рав-

Уровень

издержек

обращения

(в процентах

к товаро-

обороту)

Размер торгового

предприятия

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

115

ных условиях ведет к увеличению абсолютной суммы перемен-

ных издержек, но к снижению относительного уровня затрат.

Именно поэтому малый бизнес в известном смысле эф-

фективнее крупного и среднего. В частности низкий уровень

издержек малых предприятий торговли может быть обеспечен

режимом экономии и интенсивной маркетинговой политикой.

Поэтому затраты в расчете на 100 рублей

денежной выручки в

крупных и средних организациях розничной торговли в 2006 г.

составляли 17,8%, а в малых предприятиях – только 10,5%.

В целом в 2006 г. коммерческие и управленческие расхо-

ды в оптовой торговле составляли 1952,9 млрд. руб., что со-

ставляет 10,3% по отношению к денежной выручке от прода-

жи товаров, в розничной торговле, включая торговлю авто-

транспортными средствами, – 501,4 млрд. руб. (11,6%), в рес-

торанах, барах. столовых – 132,0 (49,6).

1

В состав издержек обращения входят расходы на транс-

портировку товаров, оплату труда торговых работников, за-

траты на аренду и содержание торговых помещений, а также

затраты на хранение, подсортировку, подработку, упаковку и

предпродажную упаковку товаров, проценты за кредит, поте-

ри товаров в пределах норм и расходы на тару, расходы на

маркетинг

и менеджмент, включая рекламу и управленческие

расходы, и т.п. Кроме того, к ним относятся различного рода

социальные отчисления, а также амортизация основного ка-

питала. В издержки включаются затраты на топливо, газ и

электроэнергию для производственных нужд, а также мало-

ценные и быстроизнашивающиеся (со сроком эксплуатации

до одного года) предметы и

инвентарь.

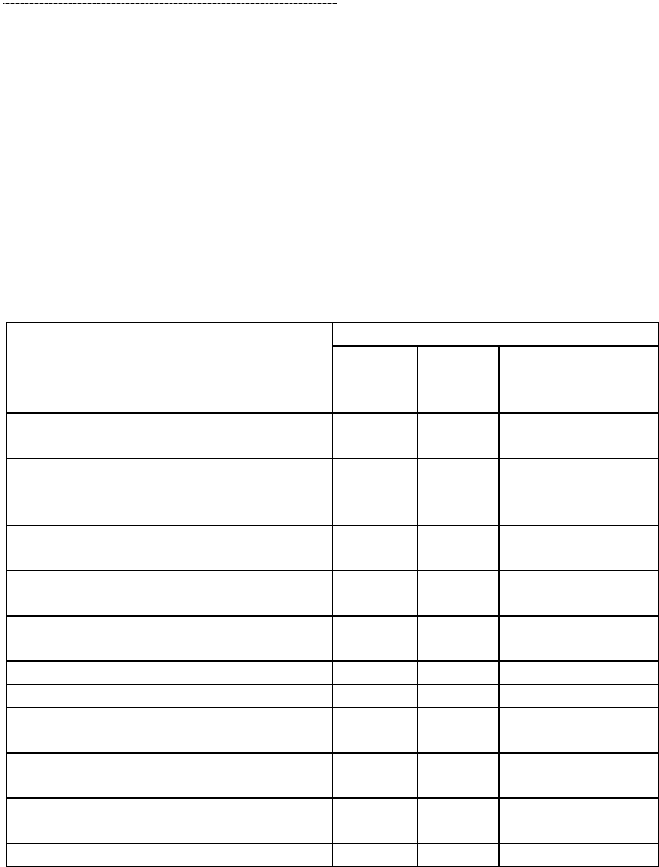

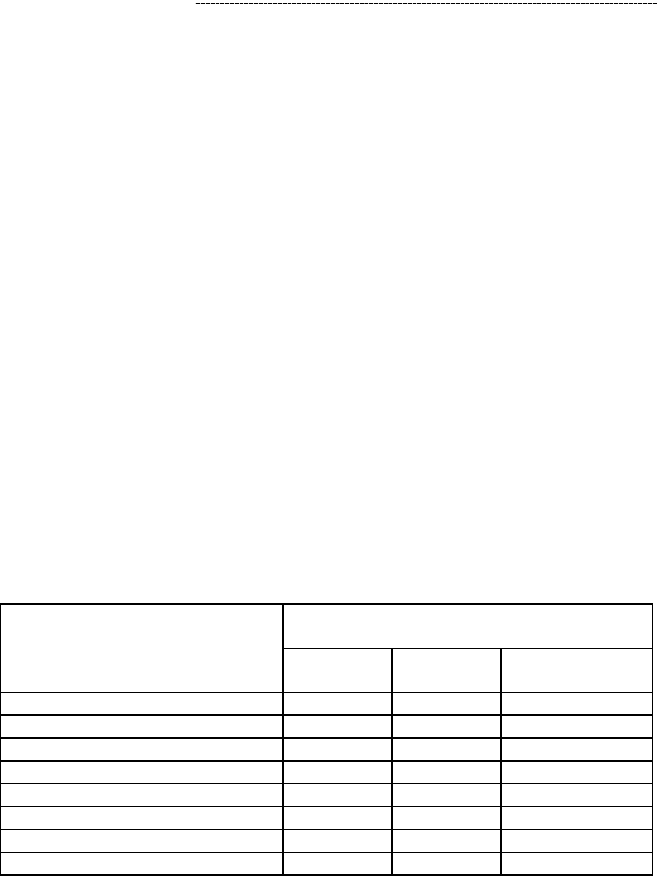

Структура расходов в торговле рассмотрена на примере

крупных и средних предприятий (см. табл. 3.1).

Структура издержек обращения серьезно различается в

разных типах торговых организаций, что, безусловно, связан-

но со спецификой их основной деятельности. Если в органи-

зациях общественного питания значительное место занимают

расходы на приобретение сырья, материалов и т.п.,

то в роз-

1

Торговля в России. 2007. Ст. сб. / Росстат. – М.: 2007, с. 172,173,175.

Коммерческаядеятельность

116

ничной торговле они играют сравнительно скромную роль.

Более 1/5 расходов приходится долю оплаты труда в органи-

зациях розничной торговли и общественного питания, тогда

как в оптовой торговле их доля составляет около 6%. В опто-

вой торговле более половины расходов составляет оплата ра-

бот и услуг сторонних организаций, в розничной торговле

они определяют 40% всех

затрат, тогда как в общественном

питании этот вид расходов занимает только 11%

Таблица 3.1

Структура издержек крупных и средних торговых организаций

обращения по статьям расхода (в процентах к итогу) в 2006 г.

О

р

ганизации то

р

говли

*)

опто-

вой

*)

рознич

нич-

ной

общественного

питания

Всего

в том числе:

100,0

100,0

100,0

расходы на приобретение сы-

рья, материалов, покупных по-

луф

аб

р

икатов и т.п.

18,3

6,7

43,8

расходы на приобретение топ-

л

ива и эне

р

гии

0,9

3,8

2,1

расходы на оплат

у

тр

у

да и еди-

ный социальный нало

г

7,4

26,7

28,4

амортизация основных средств

и немате

р

иальных активов

11,2

3,1

2,21

а

р

ендная плата 1,7

10,5

4,8

ст

р

аховые платежи 0,5

0,5

0,4

представительские

р

асходы, с

у

точные, подъемные

0,2

0,2

0,14

налоги и сборы, включаемые в

себестоимость п

р

од

у

кции

2,2

0,7

0,6

расходы по оплате работ и

у

с-

лу

г сто

р

онних о

р

ганизаций

51,7

40,4

11,4

д

ру

гие зат

р

аты 5,9

7,4

6,2

*)

Без организаций, осуществляющих торговлю автотранспортными средст-

вами и мотоциклами, их техническое обслуживание и ремонт.

Источник: Торговля в России. 2007. Ст. сб. / Росстат. – М.: 2007, С. 177–178.

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

11

7

На уровень издержек обращения влияет ряд организа-

ционных, экономических и социальных факторов. К факто-

рам снижения уровня издержек относятся: оптимизация заво-

за и складирования товаров; обеспечение ритмичности по-

ставки; быстрая оборачиваемость товаров и других оборотных

средств; высокая производительность труда торговых работ-

ников, базирующаяся на научных принципах организации

торгового процесса и френчайзинге

; рост доли собственного

капитала; снижение темпов инфляции и др. Предприятию

необходимо соблюдать режим рациональной экономии.

Затраты торговли, связанные с коммерческой деятельно-

стью, и их уровень не одинаковы в различных регионах. Они

по регионам, что в значительной мере обусловлено местными

условиями продажи, товарной структурой, спецификой заво-

за и хранения товаров, протяженностью

транспортных путей

и расстояниями между местом производства и местом сбыта и

продажи товара, плотностью населения, уровнем урбаниза-

ции, другими географическими факторами и т.п.

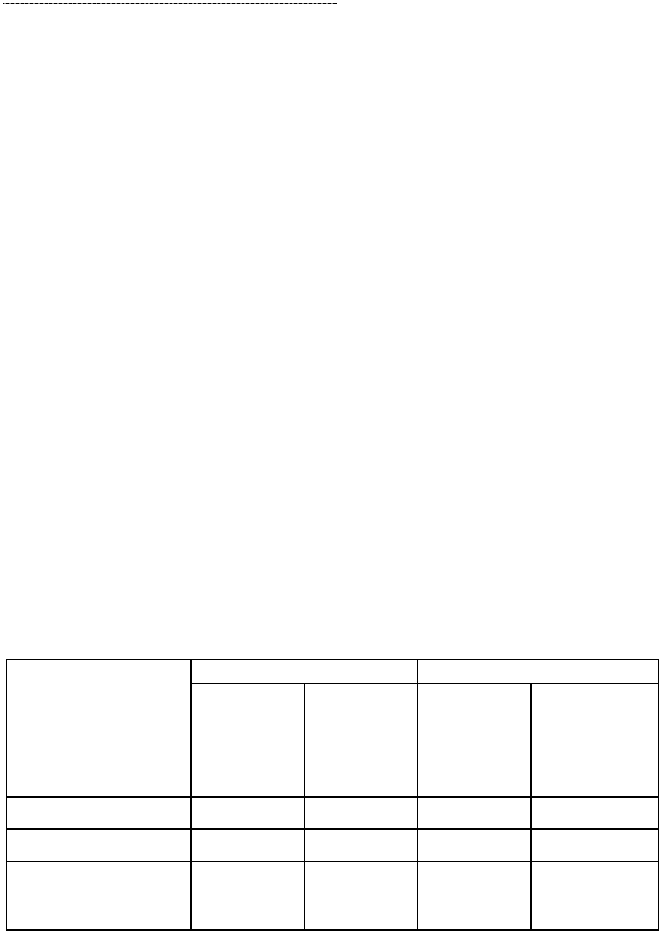

В следующей таблице (см. табл. 3.2.) приводятся данные,

характеризующие различия суммы и уровня затрат в рознич-

ной торговле в 2006 г.

Таблица 3.3

Коммерческие и управленческие расходы

по федеральным округам РФ в 2006 г.

ФЕДЕРАЛЬНЫЕ ОКРУГА

Расходы торговых организаций роз-

ничной то

р

говли

млрд.

ру

б.

в % к ито-

г

у

в % к товаро-

обо

р

от

у

Цент

р

альный 175,9

49,6

5,65

Севе

р

о-Западный 44,8

12,6

5,48

Южный

28,8

8,1

2,86

П

р

иволжский 48,0

13,6

3,17

У

р

альский 19,4

5,5

2,24

Сиби

р

ский 28,2

8,0

2,78

Д

альневосточный 9,2

2,6

2,61

В целом по РФ 354,3

100,0

4,08

Источник: Торговля в России. 2007. Ст. сб. / Росстат. – М.: 2007, С. 309–311,

374– 376 и собственные расчеты автора.

Коммерческаядеятельность

118

Уровень издержек обращения в процентах к товарообо-

роту колеблется от 5,65% в Центральном федеральном округе

до 2,24% в Уральском округе. Среднеквадратические отклоне-

ние уровня издержек составляет ±1,31. Однако, если выразить

этот показатель как коэффициент вариации, т.е. в процентах

к среднему уровню, то он покажет достаточно высокий уро-

вень региональной колеблемости – 32,2.

3.3.6. Прибыль и рентабельность коммерческих

предприятий

Капитал должен приносить доход – это главное требова-

ние коммерции. В коммерческой деятельности доходность ка-

питала служит критерием выбора предприятия и основанием

для наиболее выгодного вложения средств в инвестирование.

Доход коммерческого предприятия, получаемый в денежной

или натуральной форме, можно рассматривать как экономи-

ческую выгоду. Под выгодой

обычно понимается получение

определенных преимуществ, дополнительного дохода, при-

были и т.п. Причем, без выгоды предпринимательство теряет

всякий смысл. Получение дохода должно соизмеряться с раз-

мером предприятия и вложенного в него капитала. Доход-

ность предприятия это относительная величина, характери-

зующая удельный уровень дохода, который исчисляется в

стоимостном выражении на единицу коммерческой

деятель-

ности (в сопоставимых условиях). Чем больше денежная вы-

ручка от коммерческой деятельности, тем больше, при прочих

равных условиях, доход предприятия.

Основной формой денежного дохода коммерческого

предприятия является прибыль/убыток, выступающие как, ко-

нечный финансовый результат коммерческой деятельности.

Прибыль представляет собой превышение доходов от продажи

товаров над затратами на производство и продажу этих това-

ров. Однако вместо прибыли при неудачных обстоятельствах

предприятие может остаться в убытке (соответственно, убыток

это ущерб, который несет предприниматель, или же – негатив-

ный результат коммерческой деятельности). В коммерции су-

ществует также понятие упущенной выгоды. Упущенная выгода

представляет собой доход, не полученный из-за чьих-то невы-

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

119

полненных обязательств. Она подлежит возмещению как со-

ставная часть убытков. В понятие упущенной выгоды входят

также не полученные кредитором доходы, которые он получил

бы, если бы должник выполнил свои обязательства.

Прибыль – один из наиболее важных показателей фи-

нансовых результатов хозяйственной деятельности предпри-

ятия и предпринимателей. Она заключается в превышении

доходов от продажи товаров и услуг над затратами на произ-

водство и продажу этих товаров. Прибыль исчисляется как

разность между выручкой от реализации продукта хозяйст

-

венной деятельности и суммой затрат на эту деятельность в

денежном выражении.

Прибыль/убыток – разность между денежной выручкой

от реализации товаров и суммой затрат на его производст-

во и продажу.

Прибыль – сложная экономическая категория, неодина-

ково трактуемая различными научными школами. Есть, на-

пример, точка зрения, что прибыль – это доход тех, кто

пред-

лагает экономике предпринимательские способности. Питер

Самуэльсон в своем классическом труде по теории «экономикс»

приводит четыре точки зрения на прибыль:

1) прибыль как вознаграждение владельцам фирмы за

предоставленные ими факторы производства;

2) прибыль как вознаграждение за предприниматель-

скую деятельность, а также новации;

3) прибыль как результат риска, обусловленного неоп-

ределенностью рыночного процесса;

4) прибыль как доход, порожденный существованием

монополии.

Кроме того, добавляет П. Самуэльсон, часть прибыли пред-

ставляет собой ренту, получаемую от естественных ресурсов, на-

ходящихся в собственности владельца фирмы, а часть – эквива-

лентна проценту на собственный капитал. Самуэльсон также

признает, что часть прибыли представляет собой доход от труда,

затраченного самими собственниками предприятия.

Торговая организация, купившая в свое время товары, обя-

зана возместить поставщику их стоимость, включая прибыль по-

ставщика. Остаток представляет собой валовой доход торговли.

Коммерческаядеятельность

120

Валовой доход торговли рассчитывается как разность между

стоимостью товаров в оптовых ценах покупки и их стоимостью в

ценах продажи. Размер валового дохода непосредственно зави-

сит от величины торговой наценки, установленной в цене (см.

3.3.4). В условиях рыночной экономики торговая наценка долж-

на правильно отражать полезность предоставляемых потребите-

лю торговых услуг (качество

и время обслуживания, полнота ас-

сортимента, доступность цены и т.п.).

Валовой доход (ВД) за вычетом издержек обращения

(ИО) превращается в валовую прибыль от реализации товаров

(ВП) – предварительный результат, к которому стремится

предприниматель:

ВП = ВД – ИО.

При ВД < ИО предприятие вместо прибыли несет убы-

ток.

Однако, наряду с прибыльными,

функционируют и

убыточные организации, причем, их удельный вес достаточно

велик: около 1/4 в общем числе крупных и средних организа-

ций розничной торговли. В следующей таблице приведены

данные, характеризующие финансовое состояние в организа-

циях розничной торговли.

Таблица 3.4

Соотношение прибыльных и убыточных крупных и сред-

них организаций оптовой и розничной торговли в 2006 г.

Организации

оптовой то

р

говли

р

озничной то

р

говли

с

у

мма

прибы-

лей/

убытков,

мл

р

д.

ру

б.

у

дельный

вес в об-

щем числе

организа-

ций, %

с

у

мма

прибы-

лей/

убытков,

мл

р

д.

ру

б.

у

дельный

вес в общем

числе

организа-

ций, %

Прибыльные 1002,8 73 92,9 79

Убыточные 19,5 27 9,5 21

Сальдированный

финансовый ре-

з

у

льтат

983,6

100

83,4

100