Беляевский И.К. Коммерческая деятельность

Подождите немного. Документ загружается.

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

121

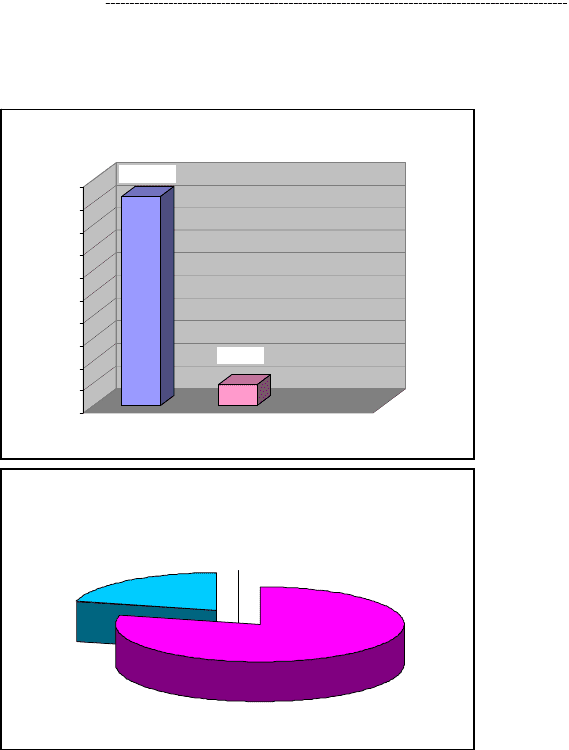

На следующем рисунке (см. рис. 3.9) отражены финан-

совые результаты розничной торговли крупных и средних ор-

ганизаций в 2006 г.

Рис. 3.9. Финансовое состояние розничной торговли в 2006 г.

Так в крупных и средних организациях оптовой торгов-

ли доля прибыльных организаций составляла 73%, а доля

убыточных – 27%, в розничной торговле – соответственно 80%

и 20%.

92,9

9,5

0

10

20

30

40

50

60

70

80

90

100

Розничная торговля, млрд. руб.

Прибыльные

организации

У

быточные

организации

Прибыль

У

бытки

Удельный вес прибыльных и убыточных

организаций розничной торговли, %

Убыточные организации

Прибыльные организации

Коммерческаядеятельность

122

Однако, торговое предприятие может получать прибыль

и за счет других источников: подсобное хозяйство, транспорт,

сдача площадей в аренду и т.п. Вместе с прибылью от реали-

зации товаров они образуют валовую прибыль торгующих ор-

ганизаций, которая определяется как разница между выруч-

кой (нетто) от продажи товаров, продукции, работ, услуг и

покупной

их стоимостью. Валовая прибыль торгового пред-

приятия – показатель, характеризующий конечный финансо-

вый результат деятельности торгового предприятия. Из вало-

вой прибыли осуществляются первоочередные обязательные

платежи: платежи в бюджет, расчеты с кредиторами и т.п.

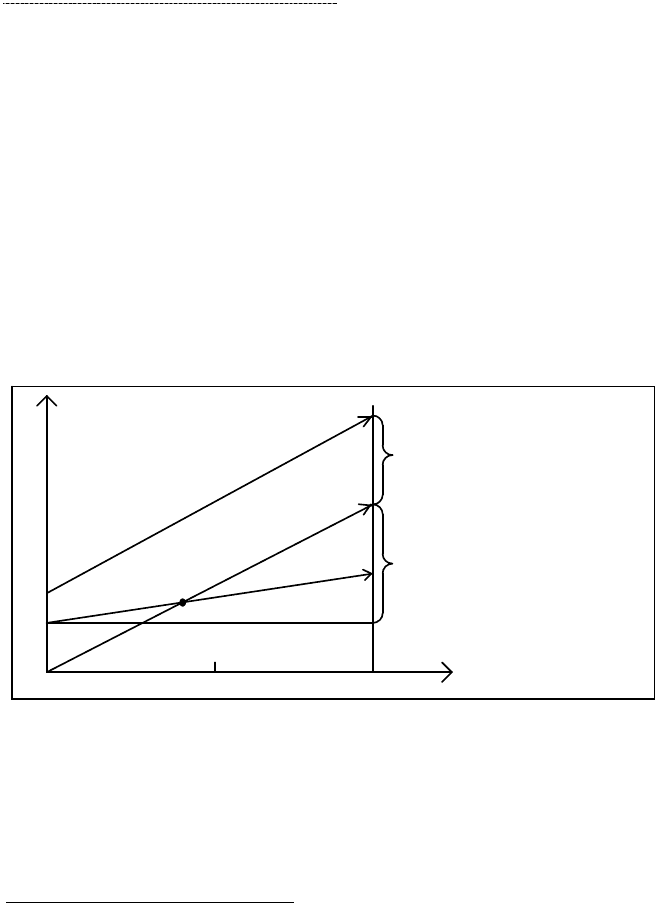

На следующем графике показаны зоны убыточности и

прибыльности и граница между ними, называемая точкой без-

убыточности (см.

рис. 3.10).

Рис. 3.10. Формирование зон убыточности и прибыльности

В 2006 г. валовая прибыль оптовой торговли составил

3029,2 млрд. руб., а прибыль от продажи товаров – 745,6 млрд.

руб.; в организациях розничной торговли валовая прибыль

составила 688,7 млрд. руб., а прибыль от продажи товаров –

167,3 млрд. руб.

1

1

Торговля в России. 2007. Ст. сб. / Росстат. – М.: 2007, с. 173.

Товарооборот

(денежная выручка)

Издержки производства

Валовый доход

Переменные издержки

Постоянные издержки

Точка

безубыточности

Зона

убытков

Зона

прибыли

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

123

Валовая прибыль торговли – разница между выручкой

торгового предприятия от продажи товаров и связанными с

ней затратами, исчисленная до вычета налога на прибыль.

Итак, в образовании прибыли участвуют: капитал, трудовая

деятельность, инновационный процесс, инициатива и талант

предпринимателей, рента. Некоторые исследователи в качестве

одного из факторов прибыли справедливо называют благоприят-

ную рыночную конъюнктуру

. Не надо сбрасывать со счетов «гос-

пожу Удачу». На прибыль непосредственно и через товарооборот

и издержки обращения влияет ряд факторов. Сумма прибыли

также зависит от уровня и структуры цен и инфляционного про-

цесса. Поэтому следует различать номинальную прибыль и реальную

прибыль, где исключено влияние ценностного фактора.

Государство облагает предпринимательство системой

налогов, т.е. обязательных платежей, взимаемых как централь-

ными, так и местными органами государственной власти. На-

логи также служат одним из инструментов регулирования

экономических процессов хозяйственной жизни. Часть из них

уплачивается в форме увеличения суммы издержек обраще-

ния: (отчисления в фонд социального страхования, пенсион-

ный фонд, фонд ликвидации последствий некоторых стихий

-

ных бедствий, фонд содействия занятости населения, фонд

медицинского страхования и т.п.). Другая часть включается в

цену товара (косвенные налоги): налог на добавленную стои-

мость, акцизный сбор, а для импортных товаров – таможен-

ные сбор и пошлины. И, наконец, существуют налоги, упла-

чиваемые из прибыли, и в частности налог на прибыль.

Налоги – обязательные платежи, взимаемые централь-

ными и местными органами государственной власти, посту-

пающие в государственный и местный бюджеты.

Наряду с прямыми налогами торгующие организации и

предприятия уплачивают косвенные налоги. К ним относятся на-

логи на товары и услуги, устанавливаемые центральными и ме-

стными органами власти в виде надбавок к цене

товаров или та-

рифу на услуги и не зависящие от доходов налогоплательщи-

ков. Именно покупатель становится плательщиком косвенного

налога. Наиболее распространены косвенные налоги в виде ак-

цизов, налога с продаж, пошлин, таможенных сборов.

Коммерческаядеятельность

124

Важной составной частью прибыли является налог на добав-

ленную стоимость (НДС). Он представляет собой форму изъятия

в бюджет части добавленной стоимости, создаваемой на всех

стадиях производства и реализации товаров (работ, услуг). Она

определяется как разница между стоимостью реализованных

товаров (работ и услуг) и стоимостью материальных затрат, от-

несенных на издержки производства

и обращения.

Для оценки роли налогов в образовании прибыли ис-

числяется показатель налогоемкости: удельный вес налоговых

платежей в объеме реализации товара. Только после уплаты

обязательных платежей остается чистая прибыль, остающаяся в

распоряжении предпринимателя, – конечный результат ком-

мерческой деятельности:

ЧП = ВП – Н

Чистая прибыль – часть балансовой прибыли предпри-

ятия, остающаяся в

его распоряжении после уплаты налогов,

сборов, отчислений, обязательных платежей в бюджет.

Чистая прибыль распределяется в соответствии с принци-

пами предпринимательства: на дивиденды акционерам, в инве-

стиционный и резервный фонды, на благотворительность и

спонсорство и на личные потребности владельца предприятия.

Для оценки достигнутых результатов используют кате-

гории минимальной, нормальной и максимальной прибыли

,

а также недополученной прибыли (упущенные возможности).

Минимальной считается чистая прибыль, обеспечивающая

предприятию нормальный уровень рентабельности на вло-

женный капитал. Максимальной называют прибыль, соответст-

вующую целевым установкам маркетингового плана пред-

приятия. Нормальной считается прибыль, соответствующая

средней норме прибыли на капитал. Полученная прибыль

меньше нормальной может стимулировать уход капитала из

данной сферы

деятельности. В частности такая ситуация вы-

зывает стремление к диверсификации. Недополученная прибыль

это те доходы, которые могли бы быть получены при более

эффективном использовании капитала. Коммерческая сделка

считается выгодной, если она может обеспечить чистую при-

быль в размере не менее 20–30% затрат.

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

125

В коммерческой деятельности от рыночного предпри-

ятия требуется обеспечить эффективность продажи товара.

Коммерческий результат проявляется в форме прибыльности

или рентабельности. Рентабельность это показатель эффек-

тивности деятельности предприятия, характеризующий уро-

вень отдачи от затрат и степень использования средств. Ее

можно трактовать как уровень доходности или прибыльности

(иногда ее называют прибылеотдачей). Уровень

рентабельности

определяется как отношение прибыли к капиталу (ресурсоот-

дача), к товарообороту (коммерческая эффективность), к из-

держкам обращения (эффективность затрат), к численности

работников (эффективность затрат живого труда) и т.п. Дан-

ный показатель обеспечивает возможность сравнения уровня

эффективности различных коммерческих предприятий.

Рентабельность – уровень прибыльности, соотношение

прибыли с затратами и ресурсами коммерческого предприятия

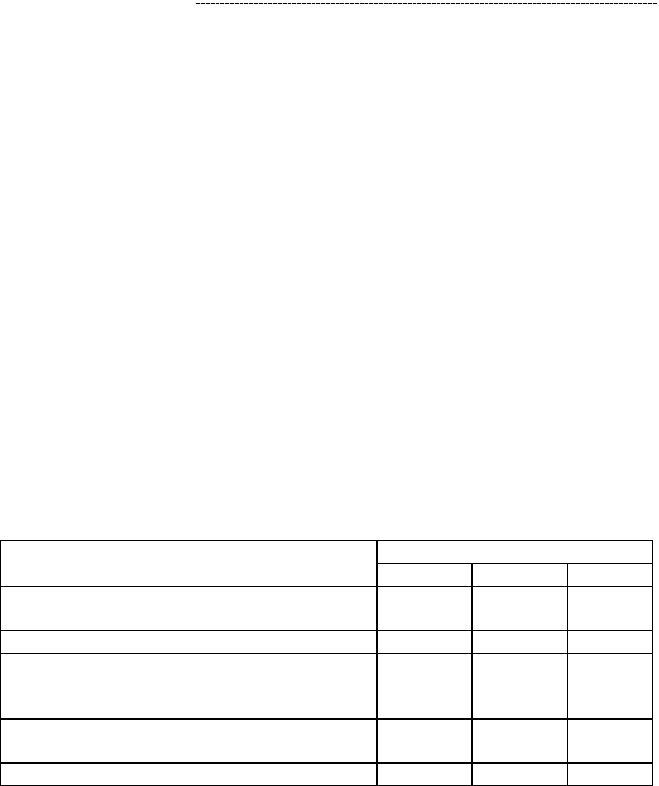

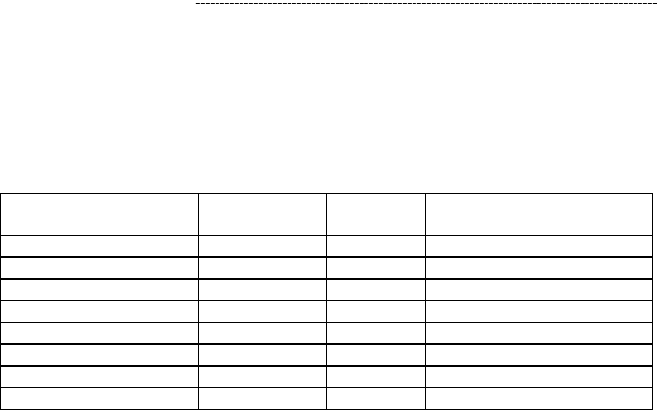

В следующей таблице приводятся характеристики рен-

табельности розничной торговли (см. табл. 3.5).

Таблица 3.5

Рентабельность организаций розничной торговли

в 2000–2006 гг.

Годы

2000

2005

2006

Выр

у

чка (нетто) от продажи товаров,

п

р

од

у

кции,

р

абот и

у

сл

у

г, мл

р

д.

ру

б.

616,4

3077,5

3467,7

Валовая п

р

ибыль, мл

р

д.

ру

б.

108,4

460,3

688,7

Издержки обращения (коммерческие

и управленческие расходы), млрд.

ру

б.

92,2

350,1

521,4

Валовая прибыль в % к издержкам

об

р

ащения

117,3

131,2

132,1

Валовая п

р

ибыль в % к вы

ру

чке

15,0

15,0

17,6

Источник: Торговля в России. 2005. Ст. сб. /Росстат. – М.: 2006, С. 133–134;

Торговля в России. 2007. Ст. сб. /Росстат. – М.: 2007, С. 173–174 и

собственные расчеты автора.

Как уже указывалось, валовая прибыль росла довольно

высокими темпами (увеличиваясь в среднем за год на 24,9%).

Коммерческаядеятельность

126

За изучаемый период обнаружился повышение уровня эф-

фективности розничной торговли, проявившийся в снижении

уровня издержек обращения в процентах к прибыли, а также

в сокращении отношения валовой прибыли в выручке тор-

говли. Правда, изменения относительного уровня рентабель-

ности были не вполне равномерными и последовательными.

Показательно, что в крупных и средних предприятиях тор

-

говли уровень рентабельности ниже, чем в малых. Так, отно-

шение прибыли к издержкам в розничной торговле в 2006 г. в

крупных и средних предприятиях составило 129,3%, а в малых –

137,1% (разница 8,4 процентных пункта). Такая же ситуация

(правда, в меньших масштабах) имела место и в 2000 г.

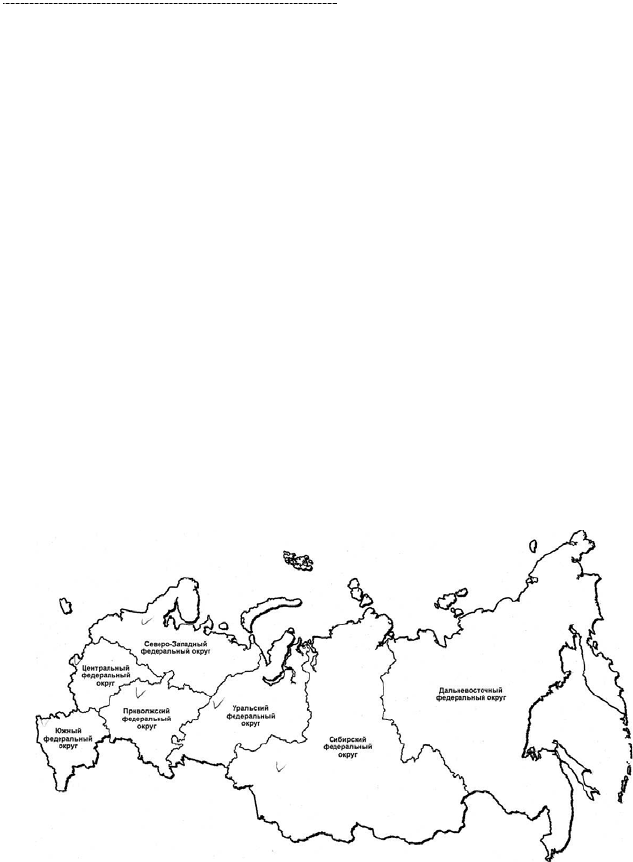

Региональные особенности коммерческой деятельности

проявляются как в

формировании прибыли, так и в размере и

структуре затрат. В результате это сказывается на территори-

альных колебания уровня рентабельности. Региональная ко-

леблемость рентабельности в крупных и средних организаци-

ях розничной торговли достаточно ощутима, причем, в азиат-

ской части страны она выше, чем в европейской, примерно на

10–20 пунктов. Это иллюстрируется следующей

картограммой

(см. рис. 3.11).

Рис. 3.11. Региональные различия рентабельности крупных

и средних организаций розничной торговли

(по федеральным округам) в 2006 г.

114

120

138

124

132

133

125

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

12

7

Региональные различия рентабельности крупных и сред-

них организаций розничной торговли отражены в табл. 3.6.

Таблица 3.6.

Прибыль и рентабельность в крупных и средних

организациях розничной торговле по федеральным округам

в 2006 г.

ФЕДЕРАЛЬНЫЕ

ОКРУГА

Прибыль,

млн.

ру

б.

в % к

итог

у

Рентабельность (при-

быль в %

к изде

р

жкам

)

Цент

р

альный 234,1

50,9

133,1

Севе

р

о-Западный 59,0

12,8

131,7

Южный 36,4

7,9

125,4

П

р

иволжский 59,6

13,0

124,2

У

р

альский 26,7

5,8

137,6

Сиби

р

ский 33,7

7,3

119,9

Д

альневосточный 10,7

2,3

113,8

В целом по РФ 460,2

100,0

129,9

Источник: Торговля в России. 2007. Ст. сб. /Росстат. – М.: 2007, С. 368–370.

Региональная вариация уровня рентабельности круп-

ных и средних организаций розничной торговли характери-

зуется среднеквадратическим отклонением, равным ±7,6. Ко-

эффициент вариации, отражающий степень региональных

различий, составил 5,9% (к среднему уровню рентабельности).

3.4. Сбыт и поставка товаров

Важным этапом коммерческой деятельности является сбыт

товаров. Под сбытом понимается продажа предприятием, орга-

низацией, предпринимателем изготовленных ими товаров для

последующей перепродажи торговым предприятиям и органи-

зациям. Сбыт имеет целью продать товар, возместить собствен-

ные затраты и в результате получить определенную прибыль.

Первым этапом сбытовой деятельности является продажа

товара производственным предприятием не

для собственного

(т.е. не для внутреннего) потребления. В ее основе лежит разра-

ботка производственно-сбытовой программы, базирующаяся на

изучении спроса конечных потребителей и организации систе-

Коммерческаядеятельность

128

мы закупок и заказов. Она должна быть скоординирована с дея-

тельностью оптовых и розничных покупателей производимых

товаров. Сбытовой процесс доведения товара от производителя

до конечного потребителя представляет собой сочетание ком-

мерческой деятельности с торгово-технологической.

Сбыт товаров это система коммерческих мероприятий

по реализации произведенных товаров и доведению их до по-

купателя

. Сбыт осуществляется в форме поставки товара. По-

ставкой называется переход в соответствии с договорными

обязательствами права собственности от производителя или

сбытового предприятия к покупателю. Она происходит в виде

рыночного обмена товара на деньги покупателя. Поставка

может иметь форму непосредственной передачи товара в ру-

ки покупателя или доставки транспортом в место,

указанное

покупателем. Она является заключительным этапом выполне-

ния договора купли-продажи, что, однако, не исключает воз-

можности дальнейшей перепродажи товара.

Фирмы осуществляют сбыт товаров через собственную

торгово-сбытовую систему, представителей фирмы, бюро по

сбыту, сбытовые конторы, торговые точки, совместные фир-

мы, ассоциации и т.д. Сбытом занимаются специализирован-

ные сбытовые фирмы

, а также агенты по сбыту. Важной зада-

чей коммерции является стимулирование сбыта, т.е. система

мер, направленных на стимулирование спроса на произве-

денную продукцию, ускорение процесса товародвижения и

реализации товара.

Сбытовой системе свойственно наличие многозвенности с

присущим ей увеличением стоимости/цены товара, хотя не

исключено, и даже желательно наличие прямых

связей с ко-

нечным покупателем. Торгово-сбытовая система включает ор-

ганизации и предприятия, занимающиеся доведением това-

ров от производителя до конечного потребителя: прифаб-

ричные склады, сбытовые и оптово-закупочные базы, торго-

вые базы и т.п. Сбыт товаров входит, в качестве одного из эле-

ментов, в общую схему товародвижения. Следует особо

отме-

тить, что сбытовой процесс связан с продажей товара постав-

щиком покупателю, но и с физическим перемещением товара

Основныеэкономическиеифинансовые

категорииипоказателикоммерции

129

от места производства или складирования до конечного или

транзитного места продажи. Если поставка (продажа) товара

происходит в экономическом пространстве, то его перемещение

осуществляется в географическом пространстве. Этот процесс

начинается с отгрузки товара, т.е. физической передачи това-

ра покупателю для дальнейшей транспортировки. В этом слу-

чае товар рассматривается как груз.

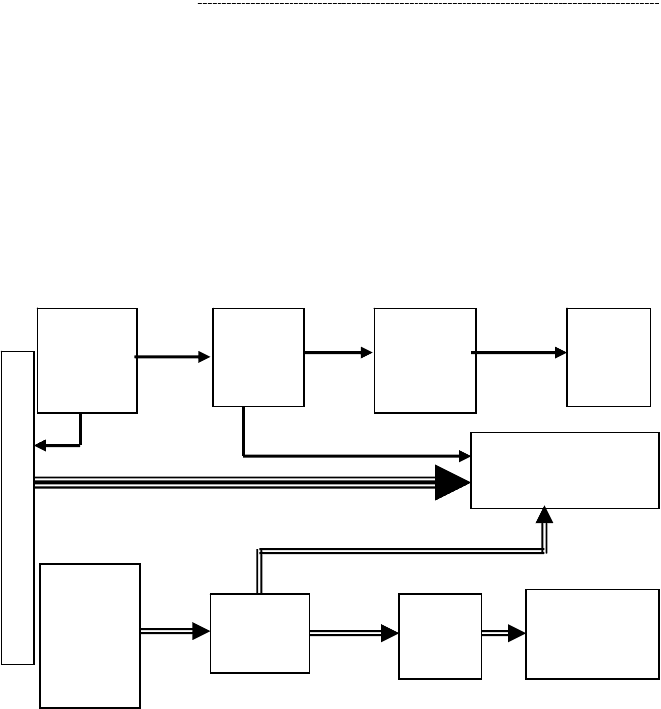

На следующем рисунке показана схема товародвижения,

которое начинается со сбыта товара (см. рис. 3.12).

Движение товара в экономическом пространстве

Сбыт, прямые поставки

Движение товара в географическом пространстве

Рис. 3.12. Принципиальная схема товародвижения в коммерции

В широком смысле сбыт можно рассматривать как про-

цесс продажи товара его собственником любому покупателю.

Известны три типа сбытовой деятельности: эксклюзивный,

селективный и интенсивный. В следующей таблице дана ха-

рактеристика каждого из них.

П

р

о

и

з

в

о

д

и

т

е

л

ь

Сбытовые

организа-

ции

n-й

покупатель

Потреби-

тель

Производственный

или массовый

потребитель

склад го-

товой про-

дукции

(прифаб-

ричный

склад)

1-й

склад

(оптовый)

n –й

склад

Торговое

предприятие

Сбыт,

поставка

Поставка

Конечная

продажа

Отг

ру

зка

Т

р

анспо

р

ти

р

овка

Отгрузка

транспор-

тировка

Отгрузка

транспор-

тировка

1-й поку-

патель,

оптовая

фирма

Коммерческаядеятельность

130

Эксклюзивный сбыт ориентируется, главным образом,

на поставки крупных и малосерийных товаров производст-

венного назначения, обычно выполненных по заказу и, как

правило, с монтажом изделия и послепродажным обслужива-

нием. Данная форма сбыта характерна для лизинговых опе-

раций получила достаточное распространение в коммерче-

ской деятельности. Иногда эксклюзивный сбыт принимает

форму френчайзинга.

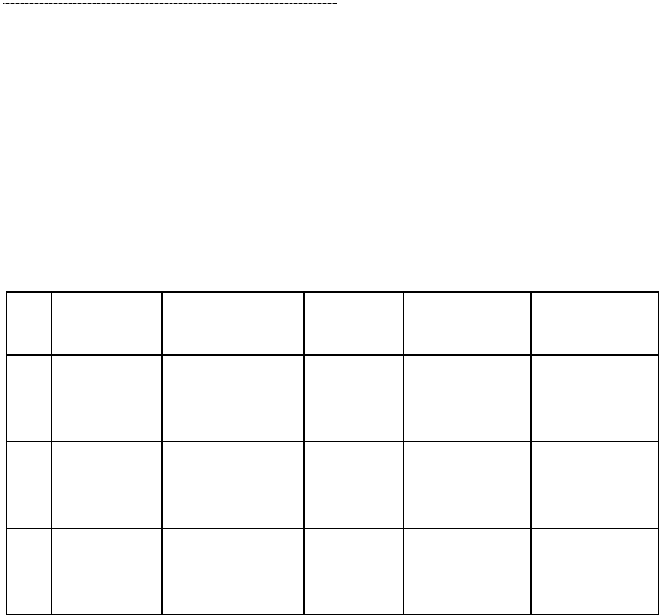

Таблица 3.7

Типы сбыта товаров

Тип сбыта

Число

покупателей

(клиентов)

Объем

сбыта

Характер

товара

Особые

условия

1

Эксклю-

зивный

(исключи-

тельный)

Один Ограни-

ченный,

малый

Уникаль-

ный, мало-

серийный

Монтаж

оборудова-

ния и дру-

гие

у

сл

уг

2

Селектив-

ный (из-

биратель-

ный)

Несколько

ограничен-

ный (отбор)

Значи-

тельный

Требующий

послепро-

дажного об-

сл

у

живания

Контроль за

продажей и

подготовкой

пе

р

сонала

3

Интен-

сивный

(массовый)

Л

юбое Большой,

широкий

ассорти-

мент

Массовый

товар

Нет

Селективная форма сбыта рассчитана как на средства

производства, так и, хотя и в меньшей степени, на товары по-

требительского назначения, требующие послепродажного об-

служивания и специальных технических знаний. Однако ос-

новная часть потребительских товаров и некоторые товары

производственного назначения продается любому клиенту в

форме массового сбыта.

Сбыт товара, как правило, начинается

с поиска покупа-

теля (клиента). Нередко он определяется долгосрочными со-

глашениями. Обычно в сбытовых организациях и предпри-

ятиях, в отличие от производственных предприятий, проис-

ходит накапливание товаров и формирование их в партии,