Чейз, Ричард, Б., Эквилайн, Николас, Дж., Якобе, Роберт, Ф. Производственный и операционный менеджмент

Подождите немного. Документ загружается.

471

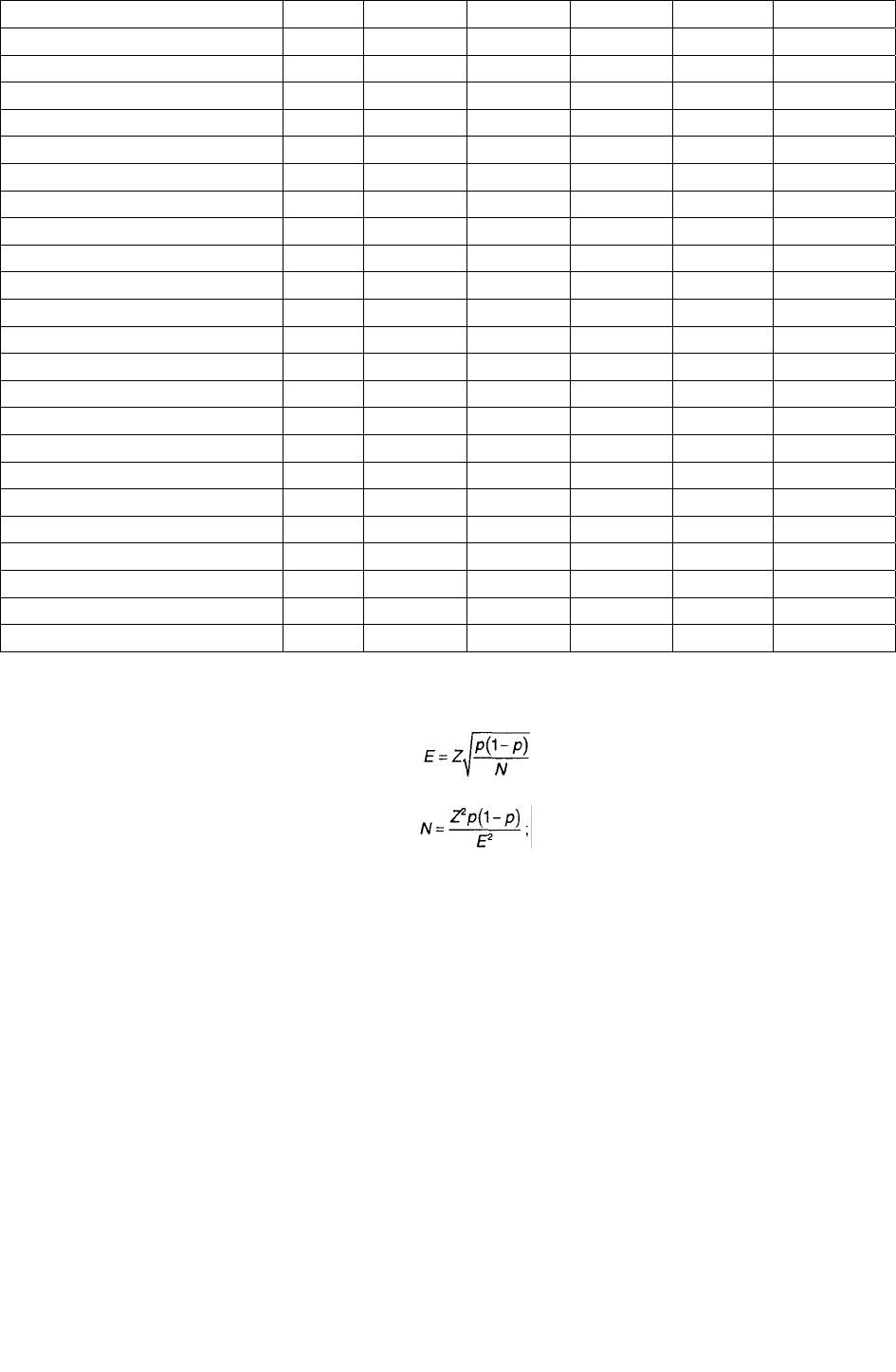

27 или 73 7884 3504 1971 1261 876 644

28 или 72 8064 3584 2016 1290 896 658

29 или 71 8236 3660 2059 1318 915 672

30 или 70 8400 3733 2100 1344 933 686

31 или 69 8556 3803 2139 1369 951 698

32 или 68 8704 3868 2176 1393 967 710

33 или 67 8844 3931 2211 1415 983 722

34 или 66 8976 3989 2244 1436 997 733

35 или 65 9100 4044 2275 1456 1011 743

36 или 64 9216 4096 2304 1475 1024 753

37 или 63 9324 4144 2331 1492 1036 761

38 или 62 9424 4188 2356 1508 1047 769

39 или 61 9516 4229 2379 1523 1057 777

40 или 60 9600 4266 2400 1536 1067 784

41 или 59 9676 4300 2419 1548 1075 790

42 или 58 9744 4330 2436 1559 1083 795

43 или 57 9804 4357 2451 1569 1089 800

44 или 56 9856 4380 2464 1577 1095 804

45 или 55 9900 4400 2475 1584 1099 808

46 или 54 9936 4416 2484 1590 1104 811

47 или 53 9964 4428 2491 1594 1107 813

48 или 52 9984 4437 2496 1597 1109 815

49 или 51 9996 4442 2499 1599 1110 816

50 10 000 4444 2500 1600 1111 816

Примечание. Количество наблюдений вычисляют по формуле:

а требуемую выборку N по формуле:

где Е— абсолютная погрешность;

р — частота активной работы или простоев, в процентах;

N — число случайных наблюдений (размер выборки);

Z— число среднеквадратичных отклонений (доверительное число) при желаемом

доверительном уровне (например, для доверительного уровня 90%, Z = 1,65; для 95%, Z =

1,96; для 99%, Z = 2,23). В этой таблице Z = 2.

При выборочном изучении трудового процесса нужно последовательно выполнить

пять этапов.

1. Установить конкретный вид (виды) деятельности, который будет главной целью

изучения. Например, определить в процентном выражении время работы, простоя или

ремонта оборудования.

2. Предварительно оценить время изучаемой деятельности в процентах к общему

времени (например, оборудование работает 80% от основного времени). Эти оценки

можно сделать, исходя из сведений по проведенным до этого исследованиям, из других

надежных источников или по выборочным наблюдениям за моделью трудового процесса.

3. Установить желаемую точность результатов исследования.

4. Определить конкретное время проведения каждого наблюдения.

5. В период изучения повторно вычислить требуемый размер выборки в двух или

трех интервалах, используя собранные до этого данные. Отрегулировать при

необходимости количество наблюдений.

472

В соответствии с этим методом количество проводимых наблюдений обычно

равномерно распределяют по всему изучаемому периоду. Таким образом, если

необходимо провести 500 наблюдений в течение 10 дней, то составляют график

проведения наблюдений:

500 : 10 = 50 наблюдений в день.

Затем каждому наблюдению назначают конкретное время и составляют таблицу

случайных (выборочных) номеров наблюдений.

Применение выборочных наблюдений за трудовым процессом по уходу за

больными. Долгое время бытовало утверждение, что медсестры больницы много времени

тратят на неслужебные обязанности. Это создает кажущуюся нехватку хорошо

обученного среднего медицинского персонала, ведет к растрачиванию лучших сил,

мешает эффективности и увеличивает затраты больницы, так как зарплаты медсестер

составляют самую большую долю расходов в бюджете больницы. Кроме того,

увеличивается давление на больницы и руководителей лечебных учреждений с

требованиями сократить расходы. Имея это в виду, воспользуемся методом выборочных

наблюдений для проверки утверждения о том, что медсестры больниц много своего

рабочего времени тратят на неслужебные дела.

Сначала предположим, что мы составили список всех видов деятельности, которые

входят в обязанности медсестер, и будем проводить наши наблюдения только по двум

видам деятельности — служебной и неслужебной

5

. (При углубленном изучении следует

составить список всех обязанностей медсестер для определения продолжительности

времени, затраченного на выполнение каждой обязанности.) Поэтому, если при

проведении наблюдения мы обнаружим, что медсестра выполняет одну из своих

обязанностей, мы просто отметим это в нашем списке в колонке с обязанностями

медсестры. Если же мы увидим, что медсестра выполняет что-то, не связанное с ее

обязанностями, мы отметим это в колонке с неслужебными видами деятельности.

5

В действительности идет много споров о том, что считать обязанностями медсестры. Например, должна ли

медсестра беседовать с пациентом?

Теперь можно приступить к составлению плана исследования. Предположим, что мы

(или старшая медсестра) оцениваем время выполнения медсестрами служебных

обязанностей в 60%. Предположим, что нам хотелось бы иметь доверительный уровень

95% и абсолютную погрешность результатов нашего исследования в пределах ±3%.

Другими словами, если исследование выявит, что медсестры 60% рабочего времени тратят

на выполнение своих служебных обязанностей, то при доверительном уровне 95% это

время фактически будет находиться в пределах 57-63%. Из табл. 11.6 находим, что

необходимо провести 1067 наблюдений для значения р = 60% и абсолютной погрешности

±3%. Если наше исследование продлится 10 дней, то следует проводить по 107

наблюдений в день.

Чтобы определить время проведения каждого наблюдения, присвоим каждой минуте

определенный номер и используем таблицу случайных (выборочных) номеров для

составления графика наблюдений. Если исследование выходит за рамки восьми- или

четырехчасовой смены, можно присвоить номера в соответствии с каждой последующей

минутой

6

. В табл. 11.6 (часть А) приведены примеры присвоения номеров каждой минуте

времени. Поскольку номер присваивают каждой минуте, для упрощения используют

номер из трех цифр, в котором вторая и третья цифра указывают на соответствующую

минуту часа. Допускаются и другие варианты присвоения номеров

7

.

6

Для этого исследования ночную смену (с 23.00 до 7.00) следует изучать отдельно, так как обязанности

медсестер в ночное дежурство значительно отличаются от их обязанностей в дневное время.

7

Если количество исследований запланировано, можно использовать компьютерную программу для

составления графика времени наблюдений.

473

Составив таблицу случайных номеров, по трехзначным присвоенным номерам в

табл. 11.6 (часть А) можно определить моменты времени наблюдения. В табл. 11.6 (часть

В) представлены моменты проведения только семи наблюдений (в нашем примере их

должно быть 107 за один день). Чтобы облегчить планирование, эти моменты располагают

в хронологической последовательности, как показано в табл. 11.6 (часть C) для 7

наблюдений в день.

Чтобы исследование было абсолютно случайным, необходимо также внести элемент

случайности в выбор медсестры, за работой которой проводится наблюдение. Наблюдение

для этой цели за разными медсестрами минимизирует эффект необъективности. В данном

исследовании первое наблюдение проводят в 7.13 за работой медсестры X. Наблюдатель

идет на рабочее место медсестры и смотрит, чем она занимается. Чтобы определить

характер деятельности, необходимо некоторое время, но чаще достаточно одного взгляда.

В 8.04 наблюдаем за медсестрой Y. Продолжаем вести аналогичные наблюдения до конца

рабочего дня, выполнив 107 наблюдений. В конце второго дня (проведя в сумме 214

наблюдений) нужно проверить размер выборки на адекватность и скорректировать общее

число необходимых наблюдений.

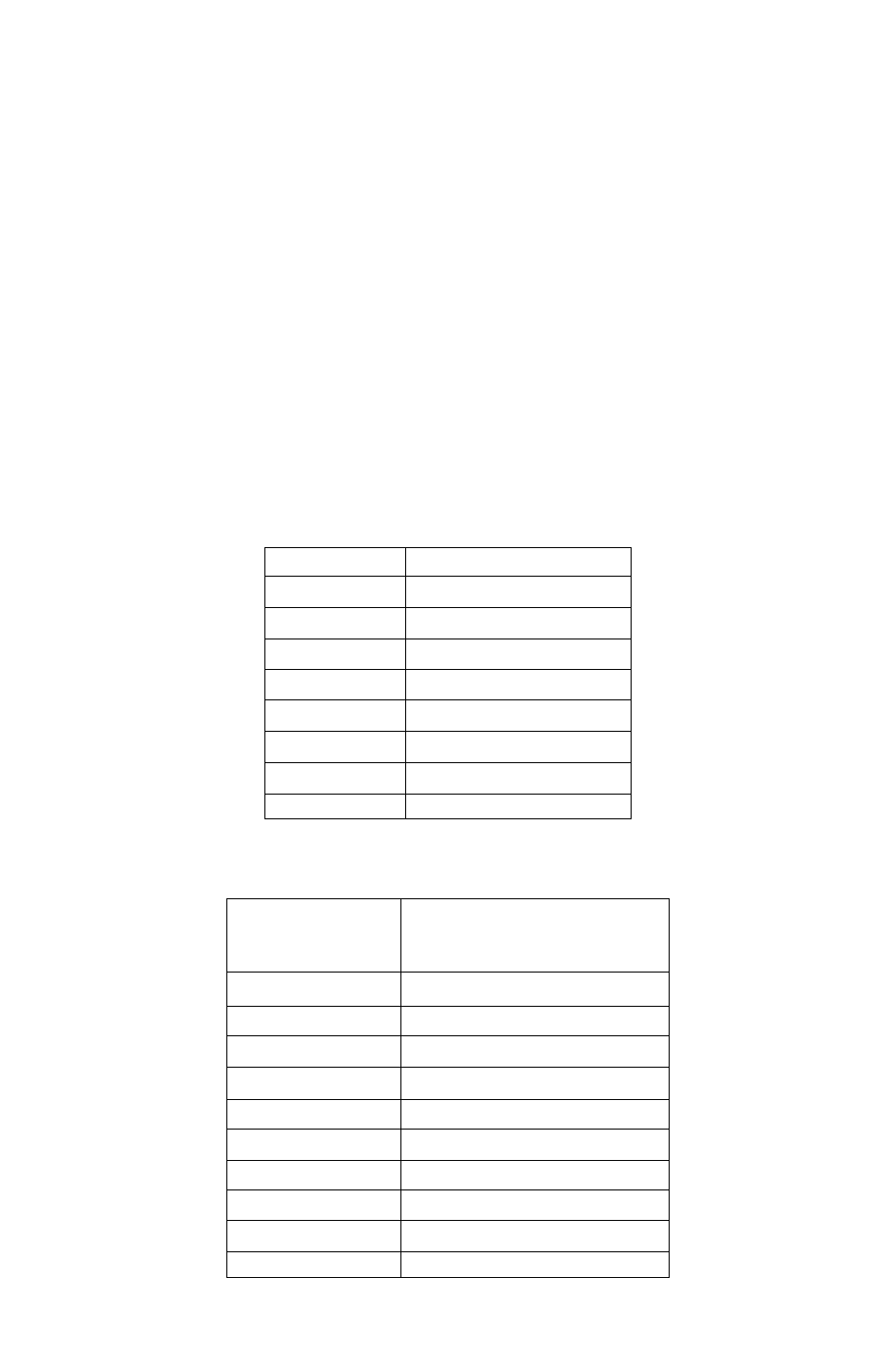

Таблица 11.6. График выборочных наблюдений за деятельностью медсестер А. Присвоение

номеров каждой минуте времени

Время Присвоенные номера

7.00-7.59 100-159

8.00-8.59 200-259

9.00-9.59 300-359

10.00-10.59 400-459

11.00-11.59 500-559

12.00-12.59 600-659

13.00-13.59 700-759

14.00-14.59 800-859

В. Определение времени наблюдения

Случайно

выбранный

номер

Время, соответствующее

присвоенному номеру в

табл. А

669 Не существует

831 14.31

555 11.55

470 Не существует

113 7.13

080 Не существует

520 11.20

204 8.04

732 13.32

420 10.20

С. График наблюдений

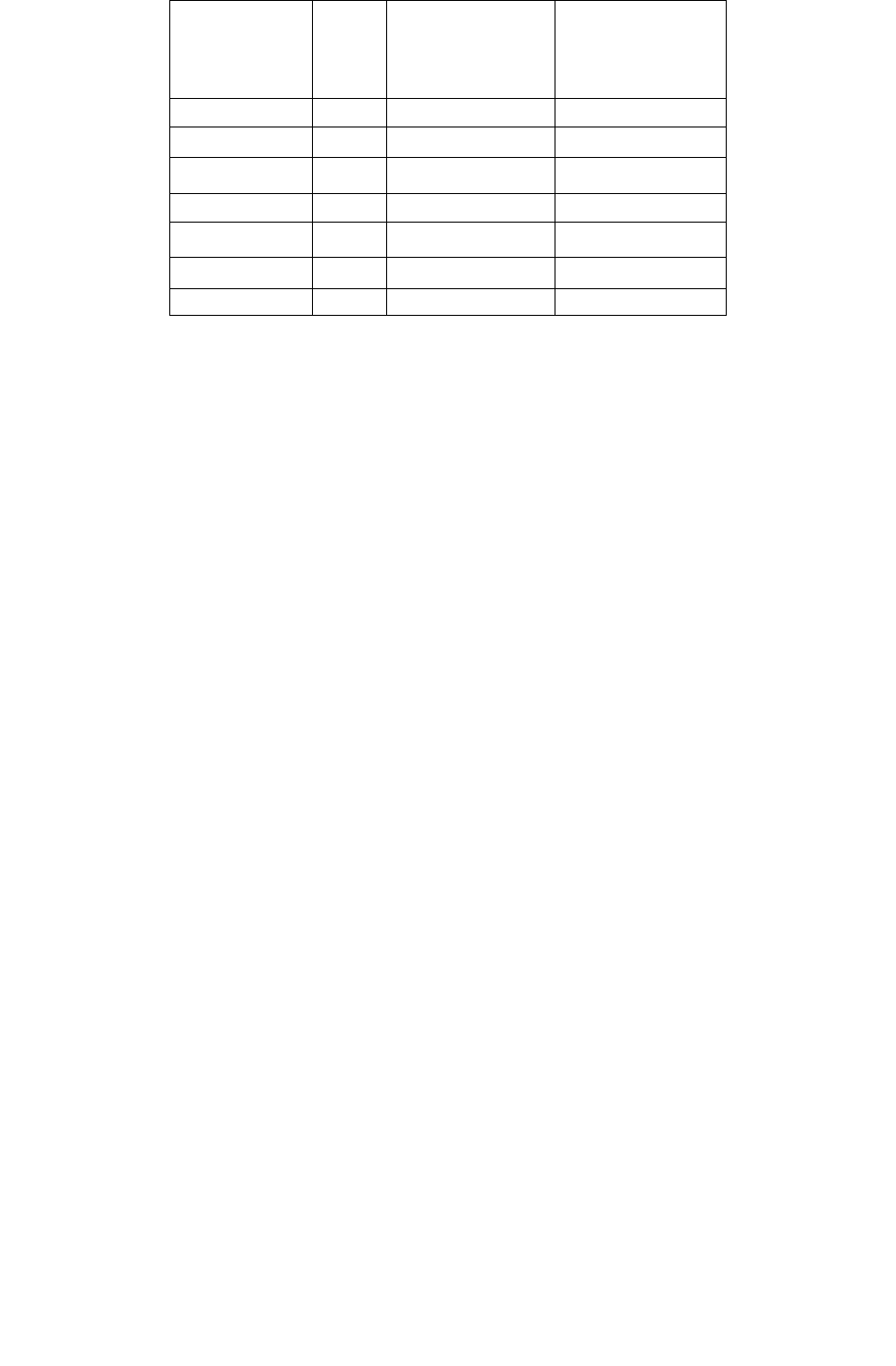

474

Наблюдение Время

Выполнение

медсестрой

служебных

обязанностей (v)

Выполнение

неслужебных

обязанностей (v)

1 7.13

2 8.04

3 10.20

4 11.20

5 11.55

6 13.32

7 14.31

Предположим, что в 150 наблюдениях медсестры были заняты выполнением своих

профессиональных обязанностей, а в 64 — нет, т.е. время выполнения служебных

обязанностей составило 70,1% от общего. По табл. 11.5 это соответствует 933

наблюдениям. Таким образом, можно

скорректировать общее число наблюдений. Так как уже выполнено 214 наблюдений,

остается провести еще 719 наблюдений за 8 дней или 90 наблюдений в день.

Когда исследование наполовину выполнено, необходимо провести следующую

корректировку. Например, если в третий, четвертый и пятый дни наблюдались

соответственно 55, 59 и 64 случая выполнения своих обязанностей медсестрами в момент

проведения наблюдения, то сумма таких случаев за 5 дней будет равна 328, что составит

67,8% от общего числа наблюдений, равного 484, т.е. именно это время медсестры были

заняты выполнением своих служебных обязанностей. По табл. 11.6 находим, что при

абсолютной погрешности ±3% размер выборки равен 967, а так как за 5 дней уже

проведено 484 наблюдения, в оставшиеся пять следует проводить по 97 наблюдений в

день. Следующий подсчет следует провести за день до окончания исследования, чтобы

посмотреть, не требуется ли новый перерасчет. Если после десятого дня исследований

понадобятся дополнительные наблюдения, то их можно выполнить на одиннадцатый день.

Если в конце исследования будет обнаружено, что 66% рабочего времени медсестры

выполняют свои служебные обязанности, необходимо провести анализ оставшихся 34%

времени. Допускается, что примерно от 12 до 15% рабочего времени у медсестер уходит

на перерывы для кофе и личные нужды, а оставшиеся 20—22% времени должны быть

обоснованы и их следует сравнить с общепринятыми нормами времени в данной сфере

деятельности. Для идентификации деятельности, не относящейся к прямым обязанностям

медсестры, можно в первоначальный план выборочных наблюдений ввести более

детальную разбивку. Иногда уместны дополнительные исследования.

Определение нормативов времени методом выборочных наблюдений за

трудовым процессом. Как уже отмечалось, метод выборочных наблюдений за трудовым

процессом можно использовать для определения норм времени. Чтобы это сделать,

нормировщик должен зафиксировать норму выработки (или индекс производительности)

и провести выборочные наблюдения. В табл. 11.7 представлены необходимые

дополнительные данные, формула для вычисления нормы времени и пример определения

нормы.

Сравнение метода выборочных наблюдений с хронометражем. Метод

выборочных наблюдений дает несколько преимуществ.

1. Один наблюдатель может одновременно проводить несколько выборочных

наблюдений за разными объектами.

2. До стадии определения норматива времени наблюдателем может работать

неподготовленный аналитик.

3. Не требуется каких-либо счетчиков времени.

475

4. Длительный рабочий цикл можно изучать не в полном объеме, а сократив время

наблюдения.

5. Более продолжительный период изучения минимизирует эффекты разброса

значений наблюдений, имеющие место при коротком периоде.

6. Изучение можно временно приостановить в любой момент без последствий для

конечных результатов.

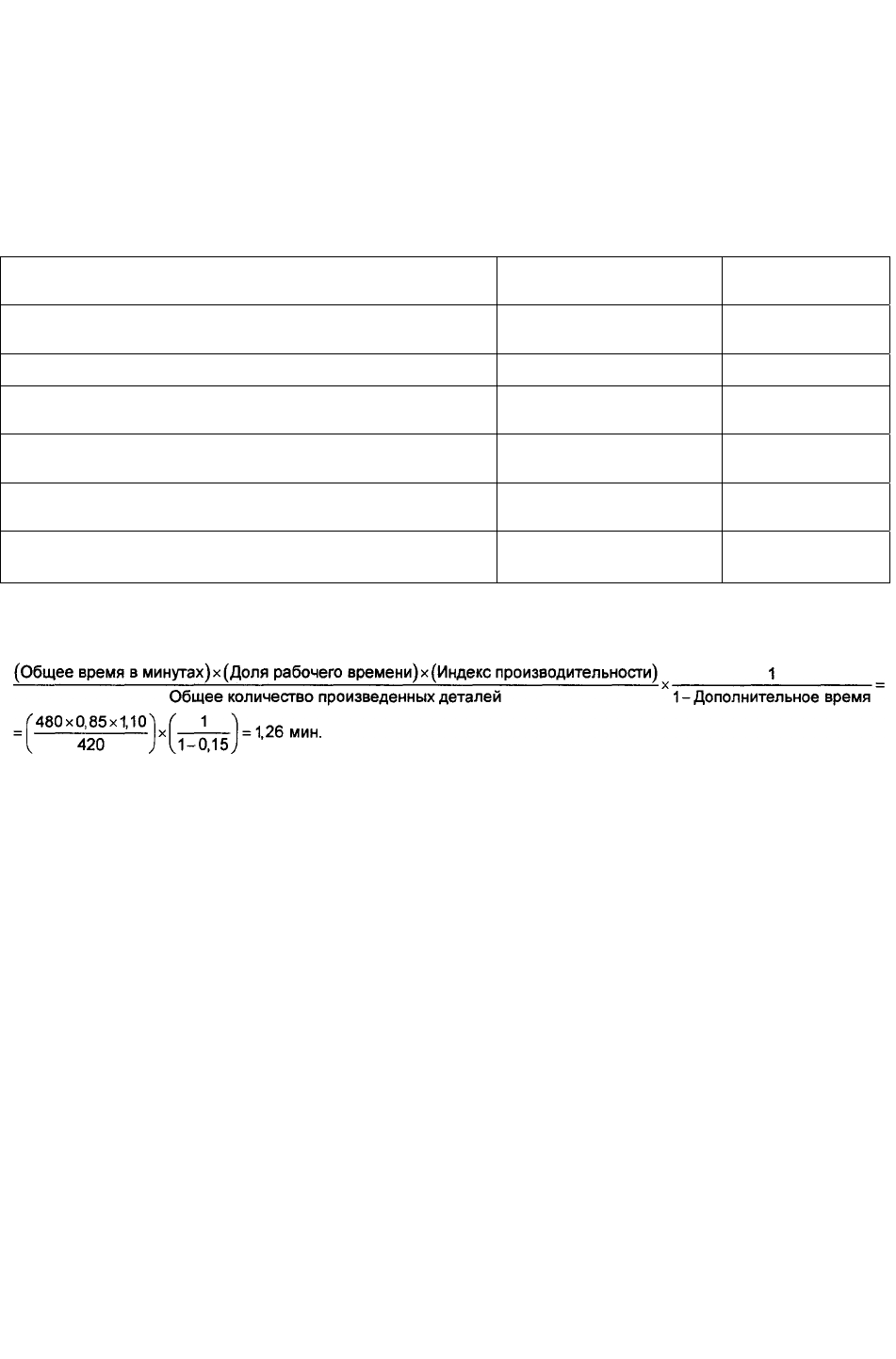

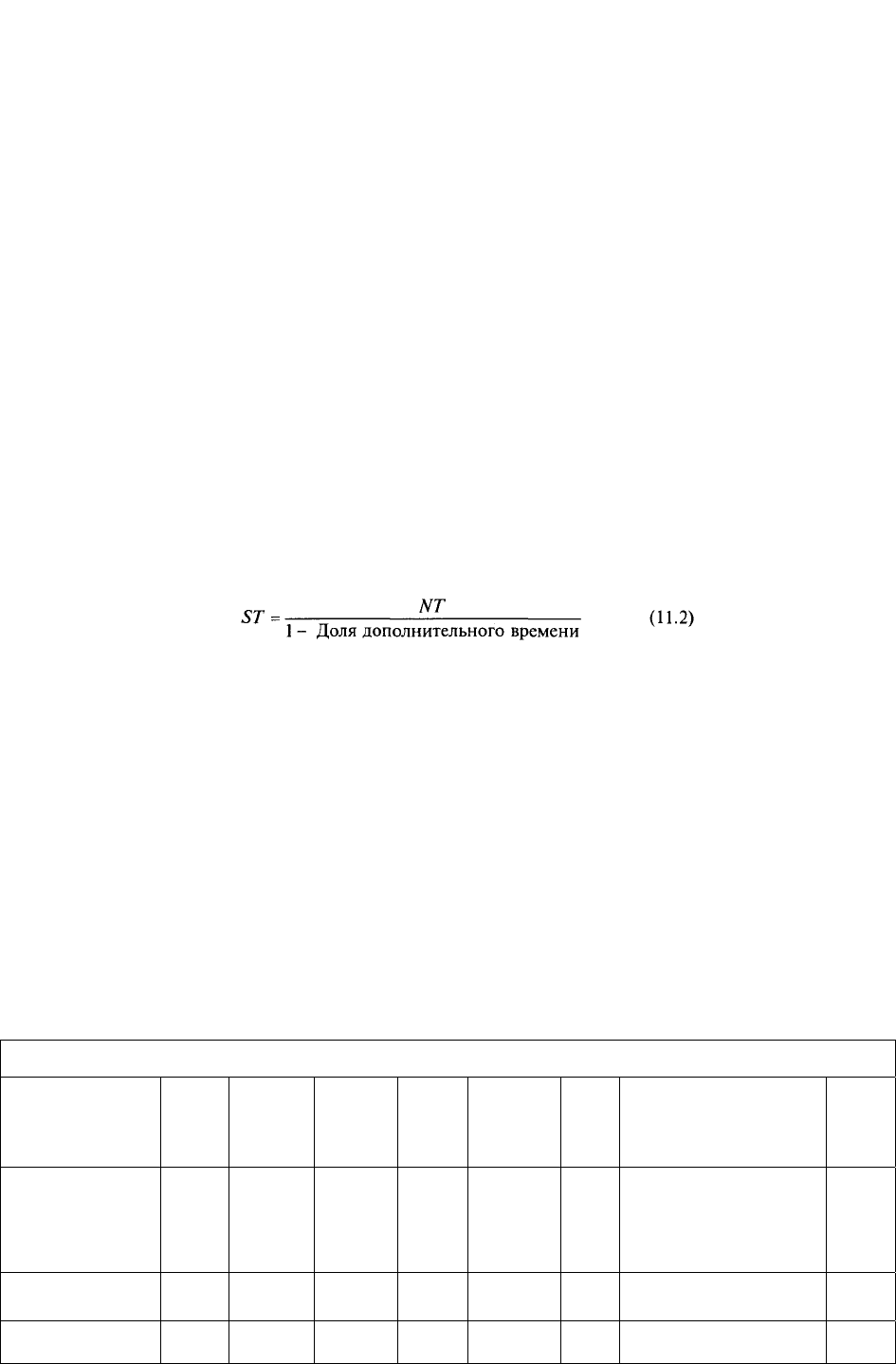

Таблица 11.7. Определение нормы времени методом выборочных наблюдений за трудовым

процессом

Информация Источник данных

Данные за один

день

Общее время, затраченное оператором (рабочее время

и время простоя)

Компьютерная система

Payroll

480 мин

Число произведенных деталей Отдел контроля 420 деталей

Рабочее время в процентах к общему времени

Выборочные

наблюдения

85%

Время простоя в процентах к общему времени

Выборочные

наблюдения

15%

Индекс средней производительности

Выборочные

наблюдения

110%

Общие надбавки (дополнительное время на

непроизводственные нужды)

Инструкция компании

по хронометражу

15%

Норма времени для изготовления одной детали составит:

7. Из-за того, что проведение выборочных наблюдений требует лишь мгновенных

наблюдений (выполняемых длительный период), у оператора практически нет шансов

оказать влияние на результаты исследования, изменив метод работы.

При коротком цикле для исследований больше подходит хронометраж (или методы

PMTS), а не метод выборочных наблюдений. Одним из недостатков метода выборочных

наблюдений является то, что он не обеспечивает такую детальную разбивку операции на

элементы, как хронометраж. Другая сложность использования метода выборочных

наблюдений состоит в том, что наблюдатели предпочитают разрабатывать

повторяющиеся маршруты проведения наблюдений, а не придерживаться случайной

последовательности. В итоге время наблюдений можно предугадать, а это обесценивает

результаты исследований. Третий недостаток заключается в том, что базовым

допущением в методе выборочных наблюдений принята принадлежность всех

наблюдений к одной и той же статичной системе. Если же система находится в процессе

изменения, то метод выборочных наблюдений может дать неверные результаты.

Оплата труда

Третья составная часть планирования трудового процесса — это безусловно

зарплата. В этом разделе кратко рассмотрены общие методы финансового

стимулирования.

Основные формы оплаты труда

476

Главными формами оплаты труда являются почасовая оплата, штатно-окладная

оплата, сдельная оплата и комиссионные. Первые две формы оплаты труда основываются

на времени, затрачиваемом на индивидуальное выполнение работы, и тарифных ставках.

Сдельная оплата труда основывается на сменной выработке. (Рабочий получает 5

долларов за одну единицу продукции, т.е. произведя 10 единиц за день, рабочий получит

50 долларов.) Иногда в сдельную оплату включают гарантированную ставку. Рабочий

получает эту ставку, независимо от объе-

ма произведенной им продукции, плюс сдельную доплату. (Например, часовая

ставка рабочего равна 8 долларам: сложение ставки со сдельным заработком, равным 50

долларам, даст рабочему 114 долларов за восьмичасовой рабочий день.) Комиссионные

можно рассматривать как сдельную оплату на основе продаж, а следовательно, вычислять

аналогичным способом.

Ниже рассматриваются две основные системы оплаты и стимулирования труда —

системы оплаты труда небольших групп или индивидуальных исполнителей и системы,

охватывающие работников всей организации.

Оплата труда небольших групп и индивидуальных исполнителей

Индивидуальные и рассчитанные на рабочие группы системы оплаты труда обычно

основываются на количестве выпущенной продукции (сдельная оплата труда) с учетом

качества. Качество оценивают коэффициентом исправления брака, скажем, процентом

переделанной работы

8

. (Например, оплата равна плате за выпуск продукции, умноженной

на коэффициент, пониженный на процент удержания за переделку работы.) В последние

годы материально также поощряют повышение профессионального мастерства. Иногда

называемое платой за знания, оно означает, что рабочему платят за освоение новых работ.

Это особенно важно на предприятиях, работающих по заказам и использующих

групповую технологию, а также в банковском деле, где работа контролера требует знания

новых типов финансовых инструментов и способов продаж.

8

Для более подробного изучения систем стимулирования и контроля качества обратитесь к работе S.

Globerson and R. Parsons, "Multi-Factor Incentive Systems: Current Practices", Operation Management Review,

Winter 1985.

Например, компания А Т& Т установила для своих менеджеров поощрительные

системы: индивидуальную систему поощрения — ПА и групповую систему поощрения —

MTIA. Система ПА предусматривает аккордные премии лучшим исполнителям. Лучших

исполнителей определяют на основе рейтинга с оформлением обширной документации.

Эти премии могут составлять от 15 до 30% базовой заработной платы.

Система МТIА устанавливается для работников определенных отделов или

подразделений. В начале года отделам или подразделениям устанавливают

соответствующие цели, в которые включают задачи, выполняемые внутри подразделения,

и задачи по обслуживанию других подразделений. В соответствии с системой MTIA

выплачивается стандартная сумма, равная 1,5% от ставки зарплаты, плюс надбавка за

результаты выполнения работ в текущем году.

Системы стимулирования, охватывающие всю организацию

Участие в прибылях и доходах — вот главные типы систем финансового

стимулирования, распространяющихся на всю организацию. Участие в прибыли — это

простое распределение процентов корпоративной прибыли среди всех работников. В

Соединенных Штатах Америки, по крайней мере в одной трети всех организаций,

применяют систему участия в прибыли. В Японии большинство крупных компаний два

477

раза в год выплачивают бонусы, размер которых увязан с прибылью компании, всем

своим работникам. Размер таких бонусов может составлять до 50% ставки оклада в

удачные для компании годы, а если дела у компании идут плохо, то их вообще могут не

выплачивать.

Система распределения доходов также предусматривает выплату бонусов всем

работникам организации, но эта система отличается от системы участия в прибыли двумя

важными аспектами. Во-первых, по этой системе при подсчете бонуса обычно оценивают

контролируемые издержки на единицу выпускаемой продукции, а не прибыль. Во-вторых,

система распределения доходов всегда учитывает степень участия в управлении. Хорошо

известной системой распределения доходов является план Скэнлона (Scanlon Plan).

План Скэнлона. В конце 30-х годов компания Lapointe Machine and Tool

находилась на грани банкротства. Усилиями руководителя профсоюза Джозефа Скэнлона

(Joseph Scanlon) и управляющих компании был разработан план по спасению компании за

счет уменьшения затрат на труд (зарплату). По существу, этот план начинался с

определения расчетной заработной платы по всей фирме. Рабочие, объединенные в

бригады, премировались за любое уменьшение заработной платы ниже этого

установленного уровня. Успех плана зависел от комитетов рабочих по всей фирме, в чью

задачу входило определить области, где можно уменьшить затраты и разработать

мероприятия по рационализации. Предложений по улучшению поступило много, и этот

план, по существу, спас компанию.

План Скэнлона состоял из следующих основных элементов.

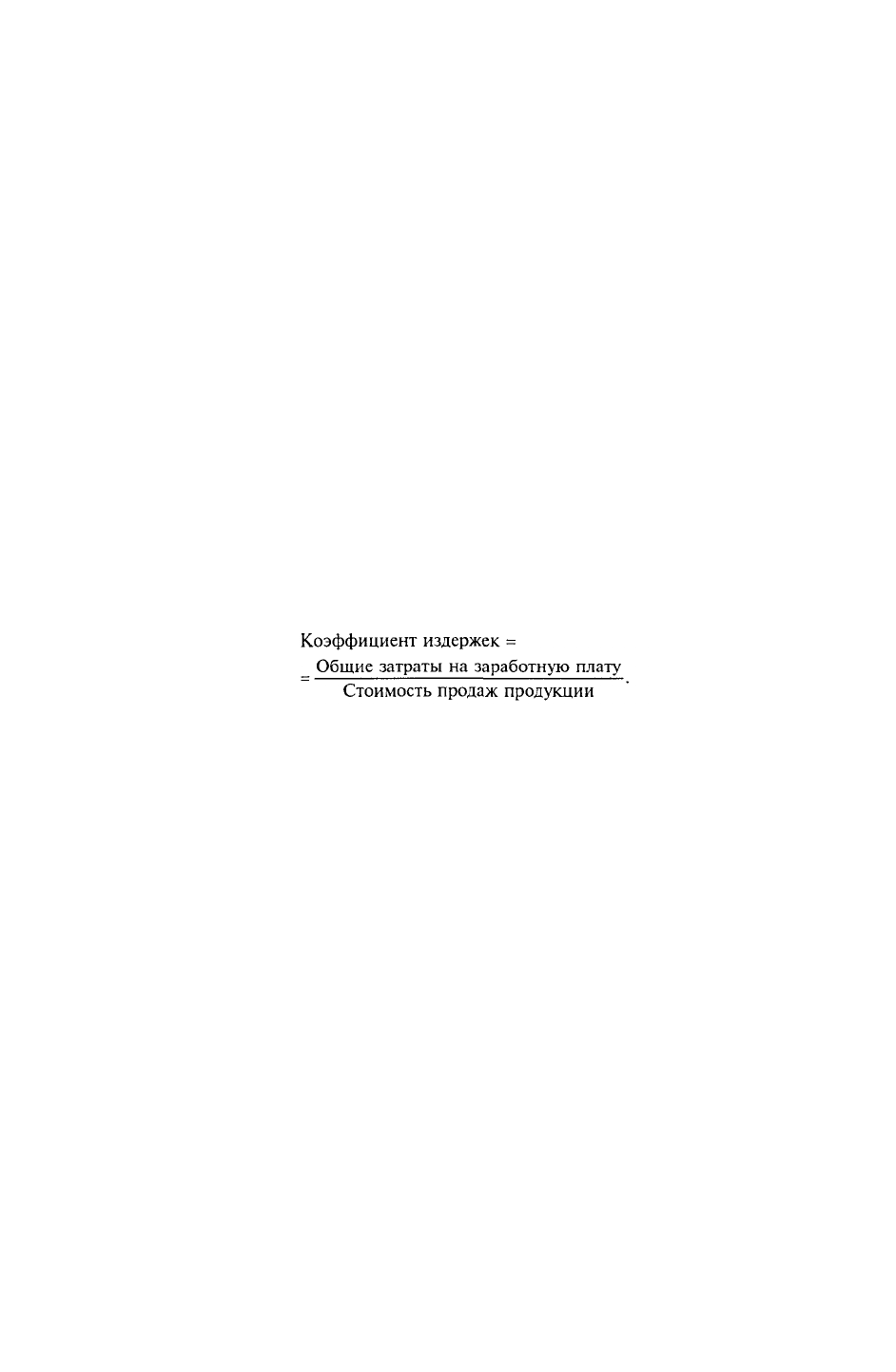

1. Коэффициент издержек по заработной плате. Этот коэффициент представляет

собой норматив, служащий мерой оценки мероприятий по снижению затрат на оплату

труда. Его можно определить так:

2. Премии (бонусы). Величина премиальных выплат зависит от сокращения издержек

ниже предварительно установленного коэффициента издержек.

3. Производственный комитет. Производственный комитет организуют для

поддержки предложений работников относительно увеличения производительности,

улучшения качества, уменьшения отходов и т.п. Задачи производственных комитетов

похожи на задачи, стоящие перед кружками качества.

4. Проверяющий комитет. Проверяющий комитет состоит из высших менеджеров и

представителей рабочих; он распределяет месячные премии, обсуждает производственные

проблемы и рассматривает предложения по улучшению.

Системы распределения доходов в настоящее время широко используют тысячи

фирм в США и Европе, и популярность этой системы растет. Согласно одному из

опросов, проведенному в США, 13% фирм имели такие планы и более 70% начали их

применять с 1982 года

9

. Хотя первоначально эту систему применяли в малых компаниях,

таких как Lapointe, Lincoln Electric и Herman Miller, в дальнейшем она нашла применение

в крупных компаниях, таких как TWR, General Electric, Motorola и Firestone. Эти

компании применяют систему распределения доходов в своих подразделениях. Например,

Motorola охватила этой системой практически всех своих работников. Подобные системы

распространяются, так как "они не просто системы материального поощрения, а

представляют собой способ участия в управлении и часто используются как основное

средство введения управления на основе участия (Participative Management)"

10

. Сравнение

рассмотренных систем оплаты и стимулирования труда приведено в табл. 11.8.

9

С. О'Dell, People, Performance, and Pay (Houston: American Productivity Center, 1987).

10

E.E. Lawler III, "Paying for Organization Performance", Report G 87-1 (92) (Los Angeles: Center for Effective

Organizations, University of Southern California, 1987).

478

Оплата за результаты экономической деятельности

Журнал Business Week опубликовал обзор об оплате труда президентов компаний.

Диапазон окладов составлял от 350 тысяч до 8 миллионов долларов. Кроме того, в каждом

случае существовали доплаты (и сверхдоплаты), так называемые "кикеры" (например,

бонусы на оздоровление, за достижение определенных целей, за увеличение продаж, за

увеличение прибыли, за успехи в биржевой деятельности и т.п.). Наряду с высоким

размером окладов, каждому руководителю выплачивалась поощрительная премия.

Ниже в качестве примеров приведены результаты применения поощрительных

выплат

11

.

11

Эти примеры взяты из статьи Woodruff Inberman, "Pay for Performance Boosts Quality Output", Industrial

Ingineering, October 1996, p. 35.

• В компании Kaiser Aluminum, расположенной в Джексоне, штат Теннесси,

использование поощрительных выплат привело к повышению производительности на

80% за пять лет. Потери из-за плохого качества (брака) уменьшились на 70%.

• На заводе компании General Tire, где работает 1950 человек, в Верноне, штат

Иллинойс, использовали программу распределения доходов, что привело к экономии 30

миллионов долларов за пять лет, из которых 20 миллионов были выплачены рабочим в

виде бонусов. Компания получила прибыль в 10 миллионов долларов.

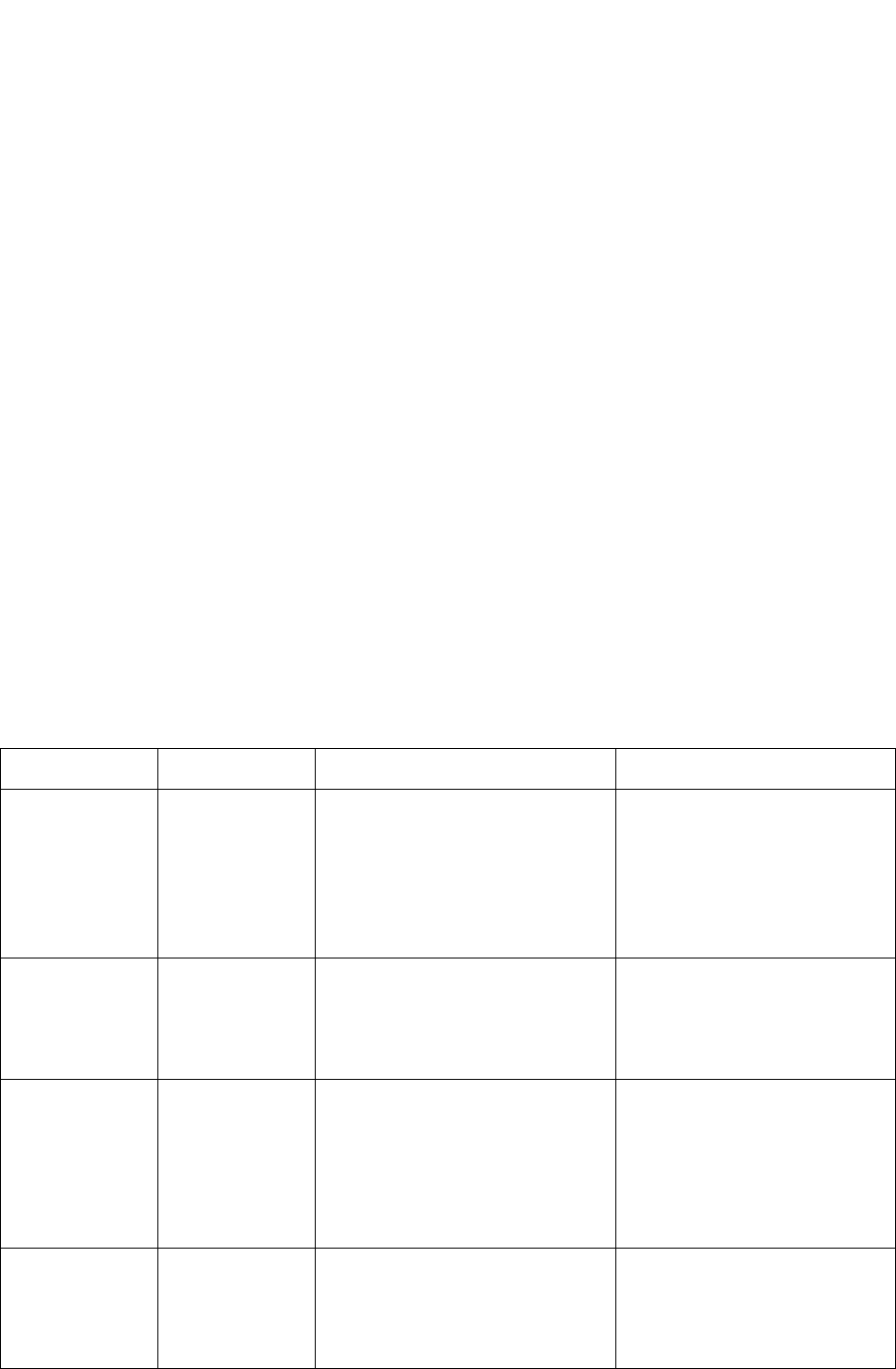

Таблица 11.8. Сравнение типичных систем стимулирования труда

Тип системы Применение Преимущества Недостатки

Оплата по

результатам

Индивидуальное Позволяет администрации

поощрять за выполнение

конкретной работы и легко

вырабатывать критерии оплаты

за сверхурочную работу

При некорректном

применении может быть

произвольной, но бывает и

непредубежденной.

Часто неявно связана с

целями экономической

деятельности

Участие в

прибыли

Групповое Связывает результаты

экономической деятельности с

вознаграждением служащего

Часто индивидуальная или

групповая деятельность не

коррелирует с

экономическими

результатами

Участие в

доходах

Групповое Конкретное групповое

выполнение работы напрямую

связано с вознаграждением

служащего

Часто чрезмерный акцент

ставится на контроле

издержек.

Лучше применять для

тактической рационализации

деятельности, а не для

стратегических изменений

Аккордные и

индивидуальные

премии

(бонусы)

Групповое или

индивидуальное

Позволяет администрации

варьировать критерии и

величину поощрения; дает

возможность вознаграждать за

конкретную деятельность и

Часто рассматривается и

используется как

отсроченные выплаты

зарплаты. Не всегда связаны с

целями или результатами

479

отношение к работе

Оплата за

квалификацию

Индивидуальное Позволяет управляющим

поощрять определенные уровни

квалификации и рост

профессионализма

Может не влиять на

результаты экономической

деятельности, если

администрация неэффективно

использует

квалифицированных

работников

Сдельная оплата Индивидуальное

или групповое

Позволяет администрации

поощрять конкретные

достижения по выпуску

продукции

Может привести к

нежелательному

соревнованию среди рабочих.

Необходимо устанавливать

нормы

Источник. Адаптировано из работы Craig Giffi, A. Roth and G. Seal, Competing in World-Class

Manufacturing. America's 21

st

Century Challenge (Homewood, IL: Business One Irwin, 1990).

• Компания General Electric на своем приборостроительном заводе в Луизвилле,

штат Кентукки, использовала систему выплат за заслуги, что привело к сокращению

времени выполнения заказов с 18 недель до 5 недель.

• Компания Wrought Washer Manufacturing, расположенная в Милуоки, штат

Висконсин, в 1993 году с помощью программы распределения доходов увеличила

производительность на 39%. Рабочие дополнительно получили в виде премий 165737

долларов, и компания сэкономила дополнительно 110490 долларов.

• Компания Whirlpool Corp. на своем заводе в Бентон-Харбор, штат Мичиган, в 1988

году ввела программу выплат за заслуги. С того времени ежегодно производительность

труда на заводе увеличивалась на 19%. Значительно улучшилось качество; так, количество

забракованных деталей уменьшилось с 837 до 4 на один миллион штук.

• Наконец, Jostens, компания, выпускающая высококачественные кольца из бетона,

ввела сдельную систему оплаты труда, основанную на количестве выпущенных

качественных колец в расчете на каждого сотрудника. В 1990 году компания произвела 16

качественных колец на каждого работающего (с учетом устранения брака и переделок).

После введения этой программы в 1993 году рабочие начали выпускать 25 качественных

колец на одного работающего, т.е. производительность труда увеличилась на 56%, с

уменьшением времени изготовления заказа (до отгрузки продукции) до 10 календарных

дней. За один следующий год производительность выросла настолько, что выпуск

составил 36 качественных колец на одного работающего.

Результаты этих исследований поразительны. Оплата служащих на основе

результатов хорошо себя зарекомендовала. Многие эксперты, включая и экспертов из

Американского центра производительности труда и качества, прогнозируют, что такие

системы станут основной частью стратегии, которой будут придерживаться компании в

конце 90-х годов и в начале следующего века.

В приложении к этой главе обсуждаются кривые обучения, которые широко

используются в нормировании труда.

Резюме

В начале этой главы определены современные тенденции планирования трудового

процесса. А что нас ждет в будущем? Ясно одно: глобализация и успешное применение

сложных производственных процессов для обеспечения конкурентоспособности сделают

480

человеческий фактор даже более важным, чем прежде. Исследователи С. Джиффи (С.

Giffi), А. Рот (A. Roth) и Дж. Сил (G. Seal) считают, что "XXI столетие будет отмечено

ренессансом человеческих ресурсов". По их мнению, это возрождение будет

характеризоваться тем, что компании станут развивать свои человеческие ресурсы,

тщательно отбирая и обучая лучших и наиболее способных работников, выполняя

инновационные программы с вовлечением работников на основе бригад, по-настоящему

развивая способы управления на основе участия и постоянно занимаясь переобучением

своих работников

12

.

12

С. Giffi, A. Roth and G. M. Seal, Compering in World-Class Manufacturing: America's 21" Century Challenge

(Homewood, 1L: Richard D. Irwin, 1990), p. 299.

Какое будущее у технических подходов к организации трудового процесса в

промышленности, о которых также шла речь в этой главе? По нашему мнению, они всегда

найдут применение для анализа методов работ и для установления рабочих норм.

Примеры с компаниями UPS и NUMMI показывают, как эти две процветающие

организации совершенно по-разному, но эффективно используют эти классические

инструменты.

Обзор формул

Норма времени ST = NT(1 + Доля дополнительного времени) (11.1) и

Задачи с решениями

Задача 1

Брэндон — хорошо организованный рабочий и хочет четко спланировать свой

рабочий день. Для этого он воспользовался услугой сотрудницы Келли, которая

хронометрировала его ежедневную деятельность. Ниже представлены данные по затратам

времени Брэндона на полировку пары черных ботинок, полученные методом моментных

наблюдений. Определите расчетное время для полировки пары ботинок. (Примите 5%-

ную надбавку к норме — дополнительное время, в течение которого Брэндон меняет

музыкальный диск в проигрывателе.) Рассчитайте нормальное время, необходимое для

полировки одной пары ботинок.

Норма времени для пары ботинок = 2,48 xl,05 = 2,60 мин.

Моменты наблюдений

Элемент 1 2 3 4 27 Т

Индекс

производительности

NT

Берет набор для

полировки обуви

0,50 125%

Полирует 0,94 0,85 0,80 0,81 110

Убирает набор 0,75 80