Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Важно отметить, что требование об обязательной уплате подрядчикам "входного"

НДС вступило в силу с 1 мая 2006 г. и распространяется на правоотношения, возникшие с

1 января 2006 г. (п. 1 ст. 2, ст. 3 Федерального закона от 28.02.2006 N 28-ФЗ (далее - Закон

N 28-ФЗ)). В связи с этим Минфин России считает, что неправомерно заявлять к вычету

до мая в налоговых периодах за январь - апрель 2006 г. суммы НДС, не уплаченные

подрядчикам. Если налогоплательщик в данных периодах применил налоговый вычет, то

он должен внести изменения в книгу покупок и подать уточненные декларации (см.

Письмо Минфина России от 28.04.2008 N 03-07-15/65).

Однако суды не согласны с позицией чиновников. По их мнению,

налогоплательщики вправе принимать к вычету в этих периодах и неуплаченный налог,

так как положения п. 2 ст. 3 Закона N 28-ФЗ противоречат нормам Налогового кодекса

РФ. В частности, нарушается требование п. 2 ст. 5 НК РФ, согласно которому акты

законодательства, ухудшающие положение налогоплательщиков, не могут иметь

обратной силы (см. Постановления ФАС Поволжского округа от 04.09.2007 N А65-

23910/2006-СА2-34, ФАС Северо-Западного округа от 25.06.2007 N А42-7584/2006).

Если вы достроили объект в 2006 г. либо продали его как объект незавершенного

строительства, то оставшуюся сумму "входного" НДС вы могли принять к вычету по мере

принятия на учет объекта ОС либо при его реализации (п. 2 ст. 3 Закона N 119-ФЗ).

3. Суммы "входного" НДС по товарам (работам, услугам), использованным при

выполнении СМР в период с 1 января по 31 декабря 2005 г., вы сможете принять к вычету

после уплаты в бюджет НДС, начисленного на эти работы. Обязательным условием для

вычета "входного" НДС является факт его оплаты поставщикам (исполнителям).

Следовательно, "входной" НДС вы примете к вычету только в части уплаченных сумм (п.

6 ст. 3 Закона N 119-ФЗ).

Отметим, что положениями переходного периода не оговорен порядок принятия к

вычету сумм "входного" НДС по материалам (работам, услугам), приобретенным в 2005 г.

и используемым при выполнении СМР для собственного потребления в 2006 г., а также по

приобретенному до 1 января 2006 г. объекту незавершенного капитального строительства.

Как разъяснил Минфин России, такие суммы подлежат вычетам по мере постановки

на учет объекта, завершенного капитальным строительством, с момента начисления

амортизации или при реализации его как объекта незавершенного строительства на

основании счетов-фактур и документов, подтверждающих фактическую уплату сумм

налога (Письма от 31.01.2007 N 03-07-10/04, от 16.01.2006 N 03-04-15/01). В то же время

суды указывают, что поскольку ст. 3 Закона N 119-ФЗ не предусмотрен специальный

порядок применения налоговых вычетов сумм НДС по товарам (работам, услугам),

приобретенным для СМР в 2005 г. и используемым после 1 января 2006 г., следует

руководствоваться общими требованиями, установленными ст. ст. 171, 172 НК РФ в

редакции, действующей с 1 января 2006 г. (см., например, Постановления ФАС

Центрального округа от 12.03.2007 N А-62-2741/2006, ФАС Поволжского округа от

04.12.2007 N А55-637/2007-51). По нашему мнению, этот вывод применим и к порядку

вычета суммы НДС по приобретенному до 2006 г. объекту незавершенного капитального

строительства.

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Рассмотрим на примере порядок принятия к вычету сумм "входного" НДС по

материалам (работам, услугам) при выполнении СМР хозспособом. Для этого

воспользуемся условиями примера, приведенного в разд. 19.2.2.1.

ПРИМЕР

принятия к вычету "входного" НДС по материалам (работам, услугам) при

выполнении СМР для собственного потребления

Ситуация

Организация "Альфа" с октября 2004 г. по февраль 2006 г. собственными силами

осуществляла строительство производственного цеха. "Входной" НДС по оплаченным

материалам, а также подрядным работам, использованным при строительстве цеха,

составил 1 234 800 руб., в том числе по товарам, работам, использованным при

выполнении СМР:

- в 2004 г. - 306 000 руб., в том числе "входной" НДС, предъявленный подрядчиками, -

126 000 руб.;

- в 2005 г. - 810 000 руб., в том числе "входной" НДС, предъявленный подрядчиками, -

450 000 руб.;

- в январе 2006 г. - 90 000 руб., в том числе "входной" НДС, предъявленный

подрядчиками, - 54 000 руб.;

- в феврале 2006 г. - 28 800 руб., в том числе "входной" НДС, предъявленный

подрядчиками, - 10 800 руб.

Решение

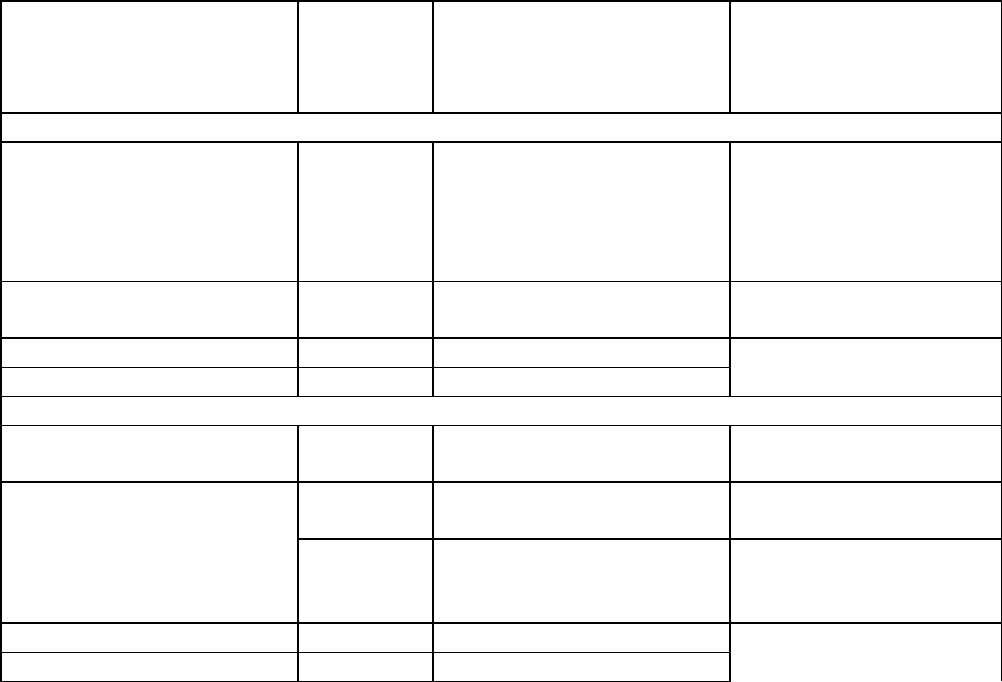

Организация примет к вычету суммы "входного" НДС в следующем порядке.

Период, когда

"входной" НДС был

предъявлен

организации "Альфа"

Сумма

вычета,

руб.

Дата принятия

к вычету

Основание

По материалам

В 2004 г. 180 000 март 2006 г. (месяц,

следующий за месяцем,

в котором объект ОС

введен в

эксплуатацию) <*>

п. 3 ст. 3 Закона

N 119-ФЗ

С 01.01.2005 по

31.12.2005

360 000 31.12.2005 п. 6 ст. 3 Закона

N 119-ФЗ

Январь 2006 г. 36 000 январь 2006 г. абз. 1 п. 5 ст. 172

НК РФ

Февраль 2006 г. 18 000 февраль 2006 г.

По работам, выполненным подрядчиками

В 2004 г. 126 000 март 2006 г. п. 1 ст. 3 Закона

N 119-ФЗ

С 01.01.2005 по

31.12.2005

37 500 январь 2006 г. (1/12

от 450 000 руб.)

п. 2 ст. 3 Закона

N 119-ФЗ

412 500 февраль 2006 г.

(450 000 - 37 500)

<**>

п. 2 ст. 3 Закона

N 119-ФЗ

Январь 2006 г. 54 000 январь 2006 г. абз. 1 п. 5 ст. 172

НК РФ

Февраль 2006 г. 10 800 февраль 2006 г.

--------------------------------

<*> Согласно разъяснениям контролирующих органов для целей НДС дату

выполнения СМР следовало определять с учетом положений абз. 2 п. 2 ст. 259 НК РФ.

Иными словами, начислять и уплачивать НДС было необходимо в месяце, следующем за

месяцем, в котором объект ОС введен в эксплуатацию (п. 47 Методических

рекомендаций по применению главы 21 "Налог на добавленную стоимость" Налогового

кодекса Российской Федерации, утвержденных Приказом МНС России от 20.12.2000 N

БГ-3-03/447). Кроме того, из большинства решений судов следует, что право на вычет

НДС возникает при условии постановки ОС на бухгалтерский учет. А факт подачи

документов на государственную регистрацию прав на данный объект для применения

налогового вычета значения не имеет. Аналогичное мнение высказал Высший

Арбитражный Суд РФ (Постановление Президиума ВАС РФ от 25.09.2007 N 829/07,

Определение ВАС РФ от 22.06.2007 N 829/07). Однако некоторые суды придерживаются

мнения, что до подачи документов на государственную регистрацию прав вычет

применить нельзя (см., например, Постановление ФАС Московского округа от 16.07.2008

N КА-А40/6302-08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

<**> Оставшиеся суммы НДС, не принятые к вычету, подлежат вычетам при

принятии объекта завершенного капитального строительства на учет (п. 2 ст. 3 Закона

N 119-ФЗ).

19.2.4.2. ВЫЧЕТ НДС, НАЧИСЛЕННОГО ОРГАНИЗАЦИЕЙ

НА ОБЪЕМ СМР

В том периоде, когда вы начислили НДС на объем СМР для собственного

потребления (выполненных хозяйственным способом) к уплате в бюджет, вы вправе

принять его к вычету (абз. 2 п. 5 ст. 172 НК РФ).

Обратите внимание!

Данное правило применяется с 1 января 2009 г. и только к тем суммам НДС,

которые вы исчислили начиная с 1 января 2009 г.

Если же вы исчислили НДС на объем СМР в период с 1 января 2006 г. по 1 января

2009 г., но не успели заявить его к вычету, то применять вычет вам придется по мере

уплаты НДС в бюджет (п. 13 ст. 9 Закона N 224-ФЗ). Подробнее см. разд. 19.2.4.3.1

"Период, в котором принимается к вычету НДС, начисленный на объем СМР до 1 января

2009 г.".

Для принятия к вычету НДС нужно соблюсти следующие условия:

- объект, в отношении которого выполняются СМР, должен быть предназначен для

операций, облагаемых НДС;

- стоимость этого объекта будет включена в расходы, учитываемые при исчислении

налога на прибыль, в том числе через амортизационные отчисления (абз. 3 п. 6 ст. 171 НК

РФ, Письмо ФНС России от 23.03.2009 N ШС-22-3/216@).

Как правило, на момент начала осуществления строительных работ будущее

предназначение объекта капитального строительства известно. Поэтому определить, будет

он использоваться в облагаемых НДС операциях или нет, несложно.

Так, например, если организация строит жилой дом с целью дальнейшей реализации

квартир, то сумму НДС по СМР она принять к вычету не сможет, поскольку реализация

квартир освобождается от обложения НДС (пп. 22 п. 3 ст. 149 НК РФ). Если же

организация откажется от указанной льготы в силу п. 5 ст. 149 НК РФ, то НДС,

исчисленный при строительстве жилого дома, подлежит вычету. Такие разъяснения дал

Минфин России в Письме от 23.09.2008 N 03-07-10/09.

Что касается налога на прибыль, то по общему правилу налогооблагаемую прибыль

организаций уменьшают расходы, которые соответствуют критериям, установленным п. 1

ст. 252 НК РФ. То есть такие расходы должны быть экономически оправданными,

документально подтвержденными и направленными на получение дохода.

Например, по условиям примера из разд. 19.2.2 организация "Альфа" осуществила

хозяйственным способом строительство здания склада, в котором будет храниться

картон.

Расходы, понесенные организацией при осуществлении капитального

строительства склада, экономически оправданны и подтверждены соответствующими

документами.

Здание склада в налоговом учете у организации признается амортизируемым

имуществом, поскольку по такому объекту соблюдаются все условия признания его

амортизируемым (п. 1 ст. 256 НК РФ):

- здание принадлежит организации на праве собственности;

- используется ею для извлечения дохода;

- срок полезного использования здания более 12 месяцев;

- первоначальная стоимость здания более 20 000 руб.

Амортизационные отчисления уменьшают налогооблагаемую прибыль в составе

расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253 НК РФ).

Следовательно, организация вправе принять к вычету НДС, начисленный по

выполненным хозспособом СМР.

Если же организация "Альфа" для собственных нужд построит здание спортзала, в

котором платные услуги третьим лицам оказываться не будут, то принять к вычету

начисленный по СМР НДС она не сможет. В данном случае построенный спортзал не

используется в деятельности, облагаемой НДС и направленной на получение дохода.

Следовательно, стоимость спортзала не может быть списана на расходы,

уменьшающие налогооблагаемую прибыль.

Имейте в виду, что если вы строите своими силами объект, который заранее

планируете использовать как в облагаемой, так и в не облагаемой НДС деятельности, то

вы также принимаете к вычету НДС, начисленный на СМР по этому объекту, в полном

объеме. Однако после введения объекта в эксплуатацию вам придется часть принятого к

вычету НДС восстановить в порядке, предусмотренном абз. 4 и 5 п. 6 ст. 171 НК РФ.

Такие разъяснения дает ФНС России в п. 1 Письма от 28.11.2008 N ШС-6-3/862@.

Примечание

Подробнее о случаях и порядке восстановления НДС, принятого к вычету по СМР

для собственного потребления, см. разд. 19.2.5 "В каких случаях требуется

восстановить НДС, начисленный на объем СМР и принятый к вычету".

19.2.4.3. ПЕРИОД, В КОТОРОМ НДС, НАЧИСЛЕННЫЙ

НА ОБЪЕМ СМР, ПРИНИМАЕТСЯ К ВЫЧЕТУ

С 1 января 2009 г. вы вправе заявить к вычету НДС, начисленный на объем СМР для

собственного потребления, в том же налоговом периоде, в котором исчислили его к

уплате в бюджет. Данный вывод следует из новой редакции абз. 2 п. 5 ст. 172 НК РФ. В

нем указано, что вычеты сумм НДС, начисленных налогоплательщиком при выполнении

СМР для собственного потребления, производятся непосредственно в момент начисления

налоговой базы. А налоговая база по СМР определяется на последнее число каждого

налогового периода (п. 10 ст. 167 НК РФ).

Таким образом, фактически платить в бюджет сумму НДС по СМР для собственного

потребления вам не придется. Конечно, если вы выполните все условия для принятия

сумм налога к вычету. Этот вывод подтверждается разъяснениями контролирующих

органов (Письмо ФНС России от 23.03.2009 N ШС-22-3/216@).

Примечание

О том, какие условия необходимо соблюсти для принятия к вычету НДС,

начисленного на объем СМР для собственного потребления, вы можете узнать в разд.

19.2.4.2 "Вычет НДС, начисленного организацией на объем СМР".

Имейте в виду, что применять такой порядок принятия к вычету вы можете только к

тем суммам НДС, которые вы начислили к уплате уже после 1 января 2009 г. Если же вы

начислили НДС на объем СМР для собственного потребления в период с 1 января 2006 г.

по 1 января 2009 г., вы сможете принимать этот НДС к вычету только по мере уплаты его

в бюджет. То есть по итогам того периода, в котором фактически перечислите сумму НДС

в бюджет.

Примечание

Подробнее о порядке принятия к вычету НДС, начисленного на СМР для

собственного потребления в период с 1 января 2006 г. по 1 января 2009 г., см. следующий

раздел.

19.2.4.3.1. ПЕРИОД, В КОТОРОМ ПРИНИМАЕТСЯ К ВЫЧЕТУ НДС,

НАЧИСЛЕННЫЙ НА ОБЪЕМ СМР ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. НДС, начисленный на объем СМР, выполненных для

собственного потребления (хозяйственным способом), вы могли принять к вычету только

после того, как налог будет перечислен в бюджет. Если же НДС, исчисленный при

выполнении СМР для собственного потребления, не был уплачен в бюджет, то сумму

этого налога принять к вычету вы не могли (абз. 2 п. 5 ст. 172 НК РФ).

Такой же порядок продолжает действовать и сейчас в отношении тех сумм НДС,

которые вы исчислили по СМР для собственных нужд, но не успели принять к вычету в

период с 1 января 2006 г. до 1 января 2009 г. (п. 13 ст. 9 Закона N 224-ФЗ).

Итак, для принятия к вычету суммы НДС, начисленного по выполненным СМР в

период с 1 января 2006 г. по 1 января 2009 г., вам необходимо сделать следующее.

1. Представить в налоговую инспекцию декларацию с отражением начисленной

суммы НДС по выполненным СМР для собственного потребления.

2. Перечислить сумму налога по этой декларации (при наличии исчисленной в этой

декларации суммы НДС к уплате, т.е. суммы по строке 040 разд. 1 "Сумма налога,

подлежащая уплате в бюджет (возмещению из бюджета), по данным

налогоплательщика").

3. В книге покупок зарегистрировать составленный ранее счет-фактуру (см. разд.

19.2.3) (п. 12 Правил).

В налоговом периоде, в котором будут завершены вышеуказанные действия, вы

вправе принять к вычету сумму начисленного НДС по выполненным СМР и отразить ее в

налоговой декларации за этот период в графе 4 по строке 260 разд. 3.

Рассмотрим на примере порядок принятия к вычету НДС, начисленного на

стоимость СМР в период с 1 января 2006 г. по 1 января 2009 г. Для этого воспользуемся

условиями примера, приведенного в разд. 19.2.2.

ПРИМЕР

принятия к вычету НДС, начисленного на стоимость СМР для собственного

потребления до 1 января 2009 г.

Ситуация

Напомним, что организация "Альфа" начислила НДС по выполненным хозспособом

СМР в следующем порядке:

- 31 марта 2008 г. - на стоимость работ, исчисленную исходя из фактических

расходов на их выполнение в I квартале 2008 г. ((459 000 руб. + 408 000 руб. + 327 000

руб.) x 18% = 214 920 руб.);

- 30 июня 2008 г. - на стоимость работ, исчисленную исходя из фактических

расходов на их выполнение во II квартале 2008 г. ((421 000 руб. + 450 000 руб. + 294 000

руб.) x 18% = 209 700 руб.).

Решение

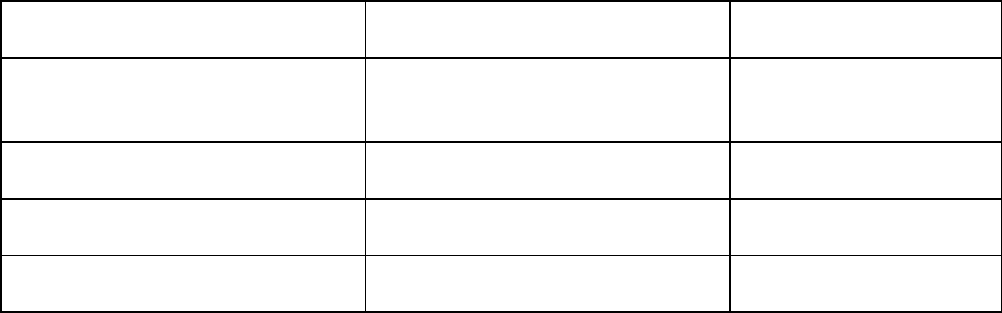

Периоды, в которых организация примет к вычету НДС, начисленный на объем

СМР, указаны в таблице.

Период, за который НДС был

начислен и уплачен

Период, по итогам которого

НДС принимается к вычету

Сумма, руб.

За I квартал 2008 г.

(31.03.2008)

II квартал 2008 г. 214 920

За II квартал 2008 г.

(30.06.2008)

III квартал 2008 г. 209 700

Суммы НДС, принятые к вычету, будут отражены в декларации по НДС за

соответствующий налоговый период. В частности, за II квартал 2008 г. - 214 920 руб.,

за III квартал 2008 г. - 209 700 руб.

19.2.4.3.2. ЕСЛИ СТРОИТЕЛЬСТВО НАЧАТО ДО 1 ЯНВАРЯ 2006 Г.

Для налогоплательщиков, которые начали строительство до 1 января 2006 г., Закон N

119-ФЗ предусмотрел ряд переходных положений для вычетов НДС, начисленного на

объем СМР.

Так, суммы НДС, которые вы исчислили по СМР, выполненным до 1 января 2005 г.,

принимаются к вычету по мере окончания строительства и принятия к учету объекта ОС.

Главное условие для применения вычета - налог должен быть уплачен в бюджет (п. 5 ст. 3

Закона N 119-ФЗ).

Суммы НДС, которые вы исчислили по СМР, выполненным с 1 января 2005 г. по 31

декабря 2005 г., принимаются к вычету после того, как налог будет уплачен в бюджет (п. 6

ст. 3 Закона N 119-ФЗ).

Давайте рассмотрим на примере порядок принятия к вычету НДС, исчисленного со

стоимости СМР, начатых до 1 января 2006 г. Для этого воспользуемся условиями примера

из разд. 19.2.2.1.

ПРИМЕР

принятия к вычету НДС, начисленного на стоимость СМР для собственного

потребления

Ситуация

Напомним, что организация "Альфа" начислила НДС по выполненным хозспособом

СМР в следующем порядке:

- 31 декабря 2005 г. - НДС на стоимость работ, исчисленную исходя из

фактических расходов на их выполнение в период с 1 января по 31 декабря 2005 г. (3 029

000 руб. x 18% = 545 220 руб.);

- 31 января 2006 г. - НДС на стоимость работ, исчисленную исходя из фактических

расходов на их выполнение в январе 2006 г. (746 200 руб. x 18% = 134 316 руб.);

- 28 февраля 2006 г. - НДС на стоимость работ, исчисленную исходя из

фактических расходов на их выполнение в феврале 2006 г. (345 000 руб. x 18% = 62 100

руб.);

- 1 марта 2006 г. - НДС на стоимость работ, исчисленную исходя из фактических

расходов на их выполнение в 2004 г. (1 352 000 руб. x 18% = 243 360 руб.).

Решение

Периоды принятия к вычету сумм НДС, начисленного по СМР, выполненным

хозяйственным способом, представлены в таблице.

Период, за который НДС был

начислен и уплачен

Период, по итогам которого

НДС принимается к вычету

Сумма, руб.

С 01.01.2005 по 31.12.2005

(дата начисления -

31.12.2005)

январь 2006 г. 545 220

За январь 2006 г.

(31.01.2006)

февраль 2006 г. 134 316

За февраль 2006 г.

(28.02.2006)

март 2006 г. 62 100

За 2004 г.

(01.03.2006)

апрель 2006 г. 243 360

Суммы НДС, принятые к вычету, будут отражены в декларации по НДС за

соответствующий налоговый период. В частности, за январь 2006 г. - 545 220 руб., за

февраль 2006 г. - 134 316 руб., за март 2006 г. - 62 100 руб. и за апрель 2006 г. - 243 360

руб.

19.2.4.4. ОТРАЖАЕМ В ДЕКЛАРАЦИИ ВЫЧЕТ НДС,

НАЧИСЛЕННОГО НА ОБЪЕМ СМР

Прежде всего напомним, что с 1 января 2009 г. НДС, который вы начислили на СМР

для собственного потребления, вы принимаете к вычету в том же налоговом периоде,

когда его начислили (абз. 2 п. 5 ст. 172 НК РФ).

Таким образом, начиная с отчетности за I квартал 2009 г. и далее вам нужно в

декларации за налоговый период отражать исчисленный за этот период НДС по СМР для

собственного потребления как в строке 130 "Выполнение строительно-монтажных работ

для собственного потребления" разд. 3, так и в строке 260 "Сумма налога, исчисленная

при выполнении строительно-монтажных работ для собственного потребления и

уплаченная в бюджет, подлежащая вычету" разд. 3 (Письмо ФНС России от 23.03.2009 N

ШС-22-3/216@).

Обратите внимание!

В настоящее время форма, а также Порядок заполнения налоговой декларации по

налогу на добавленную стоимость, утвержденные Приказом Минфина России от

07.11.2006 N 136н, не соответствуют новой редакции абз. 2 п. 5 ст. 172 НК РФ.

Полагаем, что соответствующие изменения в указанный документ финансовое

ведомство внесет в ближайшее время.

Примечание

О том, как отражаются в декларации по НДС суммы налога, начисленные по СМР

для собственного потребления в период с 1 января 2006 г. по 1 января 2009 г., см.

следующий раздел.

19.2.4.4.1. ОТРАЖАЕМ В ДЕКЛАРАЦИИ ВЫЧЕТ НДС,

НАЧИСЛЕННОГО НА ОБЪЕМ СМР ДО 1 ЯНВАРЯ 2009 Г.

Как отражается в налоговой декларации вычет сумм НДС по СМР для собственного

потребления, которые были начислены в период с 1 января 2006 г. по 1 января 2009 г.,

рассмотрим на примере. Воспользуемся условиями примера из разд. 19.2.2.

ПРИМЕР

отражения в налоговой декларации по НДС налогового вычета НДС,

начисленного по СМР, выполненным хозспособом до 1 января 2009 г.

Ситуация

Организация "Альфа" с 1 января 2008 г. начала строительство склада.

31 марта 2008 г. организация начислила НДС на стоимость работ, исчисленную

исходя из фактических расходов на их выполнение в I квартале 2008 г., - 214 920 руб.

((459 000 руб. + 408 000 руб. + 327 000 руб.) x 18%);

30 июня 2008 г. организация начислила НДС на стоимость работ, исчисленную

исходя из фактических расходов на их выполнение во II квартале 2008 г., - 209 700 руб.

((421 000 руб. + 450 000 руб. + 294 000 руб.) x 18%).

Сумма "входного" НДС по материалам в I квартале составила 117 000 руб., во II

квартале - 118 800 руб.

Решение

На стоимость СМР, выполненных в I квартале, организация "Альфа" начислила

налог 31 марта 2008 г. и отразила его в декларации за I квартал 2008 г.

Так, в налоговой декларации по НДС за I квартал 2008 г. по строке 130 разд. 3

организация отразила операцию по начислению НДС по выполненным в I квартале 2008 г.

СМР следующим образом:

в графе 4 - стоимость этих работ 1 194 000 руб.;

в графе 6 - сумму налога 214 920 руб.

Одновременно:

- по строке 220 организация указала сумму "входного" НДС по материалам,

который принимается к вычету в I квартале 2008 г., - 117 000 руб.;

- по строке 260 проставила прочерк.

Общая сумма налога, исчисленная к уплате (строка 040 разд. 1), с учетом других

налогооблагаемых операций и иных налоговых вычетов, предположим, была равна 250

000 руб. То есть в этом случае по данной декларации организации "Альфа" необходимо

было уплатить в бюджет 250 000 руб.

Заполненную декларацию организация представила в налоговый орган не позднее 21

апреля 2008 г. (п. 7 ст. 6.1 НК РФ) и в этот же срок перечислила в бюджет общую

сумму налога, исчисленную в этой декларации, - 250 000 руб.

Поскольку начисленный НДС при выполнении СМР хозспособом отражен в

декларации, представленной в налоговую инспекцию за I квартал 2008 г., и уплачен в

бюджет в составе общей суммы налога по этой декларации, то организация "Альфа"

вправе принять сумму НДС в размере 214 920 руб. к вычету во II квартале 2008 г.

Поэтому при заполнении декларации за II квартал 2008 г. организация "Альфа" в графе 4

по строке 260 разд. 3 отразит сумму НДС в размере 214 920 руб.

Аналогичным образом организация отразит в декларации за II и III кварталы 2008 г.

"входной" НДС по материалам и НДС на стоимость СМР, выполненных во II квартале

2008 г.

19.2.5. В КАКИХ СЛУЧАЯХ ТРЕБУЕТСЯ ВОССТАНОВИТЬ НДС,

НАЧИСЛЕННЫЙ НА ОБЪЕМ СМР И ПРИНЯТЫЙ К ВЫЧЕТУ

НДС, начисленный на объем СМР и принятый к вычету в установленном порядке,

нужно восстановить к уплате в бюджет в тех случаях, когда построенный объект ОС вы

начинаете использовать в операциях, не облагаемых НДС. Исключением являются случаи,

когда такой объект к моменту его использования в не облагаемых НДС операциях

полностью самортизирован либо с момента ввода его в эксплуатацию прошло не менее 15

лет (абз. 4 п. 6 ст. 171, п. 2 ст. 170 НК РФ).

Обратите внимание на то, что "входной" НДС по материалам (работам, услугам),

которые приобретались для выполнения СМР, восстановлению не подлежит.

Восстанавливать нужно только НДС, начисленный организацией на объем СМР.

Такой вывод следует из буквального смысла абз. 4 п. 6 ст. 171 НК РФ. Однако

имейте в виду следующее. ФНС России в Письме от 23.03.2009 N ШС-22-3/216@

сообщила, что на основании указанной нормы подлежит восстановлению и весь тот НДС,

который вам выставляли поставщики (подрядчики, исполнители) при приобретении

товаров (работ, услуг), использованных в строительстве.

В отношении НДС, который вы правомерно принимали к вычету по СМР для

собственного потребления в процессе строительства, законодательством установлен

особый порядок восстановления и уплаты в бюджет (абз. 5 п. 6 ст. 171 НК РФ).

1. НДС нужно восстанавливать не единовременно, а в течение десяти лет начиная с

года, в котором по этому объекту начисляется амортизация.

Поэтому даже если в течение, например, трех лет вы использовали объект ОС в

деятельности, облагаемой НДС, а с четвертого года его эксплуатации начали использовать

объект в иных операциях, восстановить вам придется НДС в течение оставшихся семи лет,

т.е. с года, в котором по объекту начисляется амортизация.

2. Сумма НДС, подлежащая восстановлению и уплате в каждом году, рассчитывается

как 1/10 суммы НДС, принятого к вычету в соответствующей доле. Эта доля определяется

по итогам каждого года исходя из стоимости отгруженных товаров (выполненных работ,

оказанных услуг, переданных имущественных прав), не облагаемых НДС и указанных в п.

2 ст. 170 НК РФ, в общей стоимости отгруженных за этот же период товаров

(выполненных работ, оказанных услуг, переданных имущественных прав).

Таким образом, если в течение календарного года вы не осуществляли не

облагаемых НДС операций, то восстанавливать за этот год ничего не нужно.

Например, в 2009 г. вы приняли к учету законченное капитальным строительством

административное здание и начали начислять по нему амортизацию. Предположим, в

течение 2009 и 2010 гг. вы использовали это здание в деятельности, облагаемой НДС, а с

2011 г. начали осуществлять операции, как облагаемые, так и не облагаемые НДС.

Таким образом, начисленный и принятый к вычету НДС по зданию нужно

восстановить начиная с 2009 г. по 2018 г. включительно.

Однако, учитывая то, что в 2009 и 2010 гг. деятельности, не облагаемой НДС,

организация не вела, восстанавливать налог за эти два года не нужно.

3. Отражать восстановленную сумму НДС необходимо в налоговой декларации за IV

квартал каждого календарного года из десяти.

4. Сумма НДС, восстановленная к уплате в бюджет, учитывается в составе прочих

расходов, связанных с производством и реализацией, в соответствии со ст. 264 НК РФ.

Обратите внимание!

В декабре вы должны указать в книге продаж сумму налога, подлежащую

восстановлению в текущем году (п. 16 Правил).

Рассмотрим на примере, как в таких случаях восстанавливается НДС, ранее

принятый к вычету.

ПРИМЕР

восстановления в 2009 г. НДС, начисленного по СМР, выполненным хозспособом,

и ранее принятого к вычету

Ситуация

Допустим, в июне 2009 г. организация "Альфа" построила собственными силами

здание оптового склада. Здание было введено в эксплуатацию в июне. Поэтому с 1 июля

по складу начали начислять амортизацию (п. 4 ст. 259 НК РФ).

Стоимость СМР по данному объекту составила 1 000 000 руб. Сумма налога,

которая была исчислена по СМР, уплачена в бюджет и принята к вычету, составила 180

000 руб.

С сентября организация начала использовать здание склада для осуществления не

облагаемых НДС операций.

В связи с этим организация "Альфа" принятый к вычету НДС - 180 000 руб. -

обязана восстановить в бюджет (абз. 4 п. 6 ст. 171 НК РФ).

Предположим, что стоимость отгруженных товаров за 2009 г. составила 20 000

000 руб., а стоимость необлагаемых отгруженных товаров (работ, услуг) за этот

период составила - 2 000 000 руб.

Решение

1. Определяем срок, в течение которого необходимо будет восстанавливать НДС.

Этот срок составляет десять лет начиная с 2009 г. по 2018 г. включительно.

2. Рассчитываем 1/10 часть суммы налога, которую нужно восстановить в 2009 г.

Она составит 18 000 руб. (180 000 руб. / 10).

3. Определяем долю не облагаемых НДС отгруженных товаров (работ, услуг) в

общей стоимости отгрузки за 2009 г.:

2 000 000 руб. / 20 000 000 руб. x 100% = 10%.

4. Определяем сумму, которую необходимо восстановить за 2009 г.:

18 000 руб. x 10% = 1800 руб.

5. В декабре 2009 г. в книге продаж организация должна указать сумму 1800 руб.

Таким образом, в декларации за IV квартал 2009 г. организация "Альфа" по строке

190 в графе 6 разд. 3 отразит 1800 руб. и расшифрует порядок ее начисления в

Приложении к декларации.