Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

В то же время имейте в виду, что ФНС России выделяет случаи, когда

восстанавливать НДС по СМР для собственного потребления, а также НДС, который вы

приняли к вычету по товарам (работам, услугам), использованным при строительстве,

нужно единовременно (Письмо от 23.03.2009 N ШС-22-3/216@).

1. Если объект недвижимости при вводе или после ввода в эксплуатацию начинает

использоваться только в операциях, не облагаемых НДС.

В этом случае согласно разъяснениям ФНС России вы должны восстановить НДС по

правилам п. 3 ст. 170 НК РФ. То есть в размере, пропорциональном остаточной

(балансовой) стоимости без учета переоценки, и в том налоговом периоде, когда основные

средства начинают использоваться для осуществления необлагаемых операций.

Так, если воспользоваться условиями предыдущего примера, то, по мнению

налоговиков, организация "Альфа" должна восстановить сумму НДС единовременно в III

квартале 2009 г. в размере, пропорциональном остаточной стоимости склада по

состоянию на момент его перевода в не облагаемую НДС деятельность.

Таким образом, налоговики считают, что особый порядок восстановления применим

только к тем случаям, когда объект недвижимости одновременно используется как в

облагаемой, так и в не облагаемой НДС деятельности.

По нашему мнению, в данной части разъяснения налоговой службы не вполне

корректны. Ведь порядок восстановления НДС в течение 10 лет (абз. 5 п. 6 ст. 171 НК РФ)

распространяется на все ситуации, перечисленные в абз. 4 п. 6 ст. 171 НК РФ. А там идет

речь о необходимости восстановить НДС, если объект недвижимости начинает

использоваться в необлагаемых операциях. При этом не уточняется, должен ли при этом

налогоплательщик параллельно использовать данный объект в облагаемой НДС

деятельности.

2. Если после завершения строительства объекта недвижимости выясняется, что

требования абз. 3 п. 6 ст. 171 НК РФ не будут выполнены:

- объект не подлежит вводу в эксплуатацию (например, подлежит ликвидации,

сносу), т.е. не будет использоваться в облагаемых НДС операциях. Восстановить налог

следует в периоде списания объекта с баланса;

- стоимость объекта не будет включаться в расходы по налогу на прибыль (объект не

будет амортизироваться). В такой ситуации НДС нужно восстановить в периоде, в

котором объект недвижимости введен в эксплуатацию.

С нашей точки зрения, по общему правилу в подобных случаях восстанавливать

НДС не нужно, если на момент принятия налога к вычету все требования абз. 3 п. 6 ст. 171

НК РФ соблюдались. Иначе говоря, если существуют документы, которыми вы можете

подтвердить, что объект планировалось использовать для операций, облагаемых НДС, и

его стоимость подлежала списанию на расходы по налогу на прибыль.

Ведь из норм Налогового кодекса РФ следует, что вернуть в бюджет (восстановить)

налог по СМР для собственного потребления, который вы ранее приняли к вычету,

требуется в двух случаях:

- когда вы не имели права заявлять вычет (например, объект заранее планировалось

использовать не для бизнеса и (или) у вас нет документов, подтверждающих расходы). И

тогда вам нужно подавать уточненные декларации за все те периоды, когда вы

неправомерно приняли НДС к вычету;

- когда вы начали использовать объект для не облагаемых НДС операций (согласно

абз. 4 п. 6 ст. 171 НК РФ). В такой ситуации применяются правила абз. 5 п. 6 ст. 171 НК

РФ.

Поэтому если вычеты вы заявляли правомерно и построенный объект не будет

использоваться в не облагаемых НДС операциях (в том числе не будет использоваться

вообще в связи со списанием), то оснований для восстановления налога нет.

К сожалению, судебной практикой, подтверждающей данную позицию, мы не

располагаем.

Однако если подтвердить правомерность заявленных вычетов вы не можете, то

приведенные разъяснения ФНС России дают вам преимущество: подавать уточненные

декларации за все периоды заявления вычетов не нужно. Вы восстановите НДС в периоде

списания объекта с баланса или в периоде ввода его в эксплуатацию.

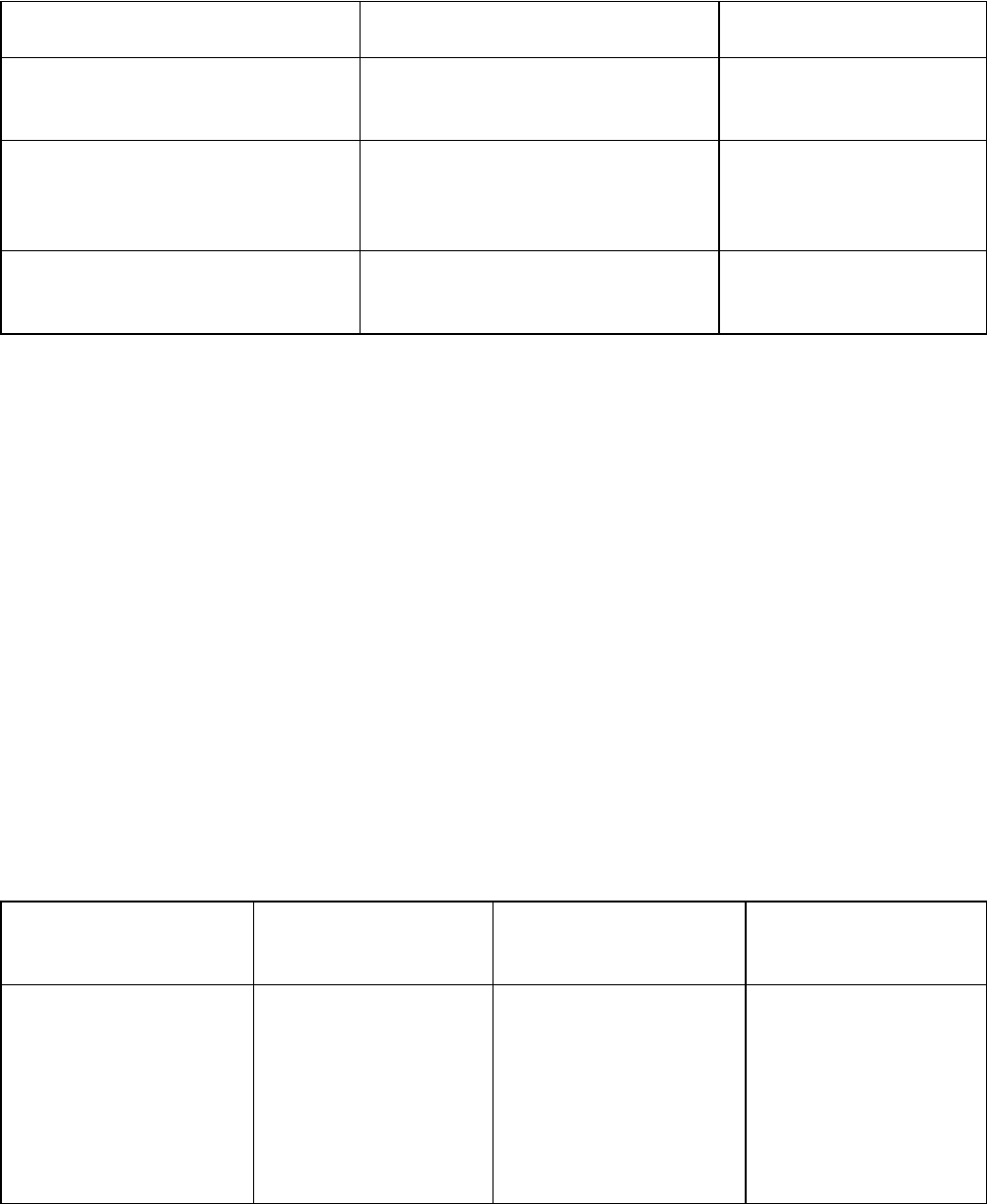

Приложение к главе 19

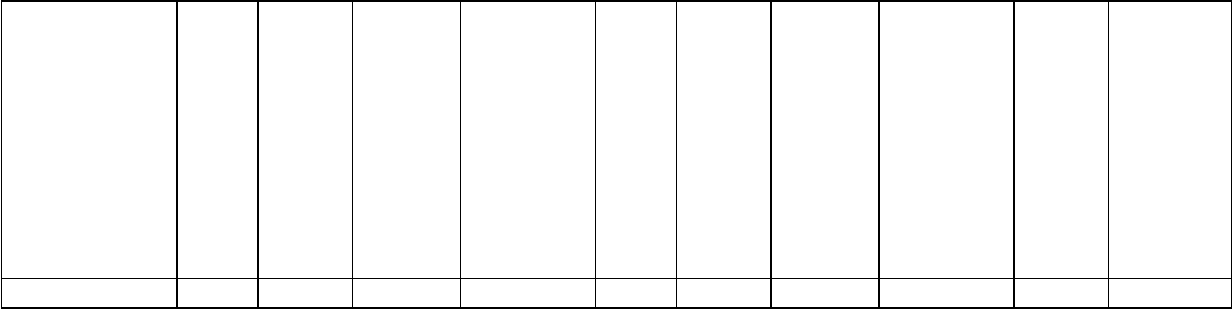

Образец заполнения счета-фактуры

280 31 марта 2009 г.

СЧЕТ-ФАКТУРА N --- от "--" --------------------- (1)

ООО "Альфа" <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Альфа", 118437, г. Москва,

ул. Красная Сосна, д. 5

Грузополучатель и его адрес -------------------------------- (4)

К платежно-расчетному документу N _________ от _____________ (5)

Он же

Покупатель ------------------------------------------------- (6)

Адрес ______________________________________________________ (6а)

ИНН/КПП покупателя _________________________________________ (6б)

Наименование

товара (опи-

сание выпол-

ненных ра-

бот, оказан-

ных услуг),

имуществен-

ного права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

таможен-

ной дек-

ларации

1 2 3 4 5 6 7 8 9 10 11

СМР для

собственного

потребления.

Объект:

здание

склада

- - - 1 194 000 - 18% 214 920 1 408 920 - -

Всего к оплате 214 920 1 408 920

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации --------- ----------- Главный бухгалтер --------- -------------

(подпись) (ф.и.о.) (подпись) (ф.и.о.)

--------------------------------

<*> С 9 июня 2009 г. вступили в силу изменения в Приложение N 1 к Правилам.

Согласно этим изменениям теперь в строке 2 счета-фактуры продавец должен указывать

как свое полное, так и сокращенное наименование (абз. 3). Однако ФНС России заявила,

что налоговые органы не будут считать нарушением, если в строке 2 счета-фактуры будет

указано только одно наименование - полное или сокращенное (Информационное

сообщение ФНС России от 23.06.2009).

Добавим, что из буквального толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в

счете-фактуре должно указываться лишь одно наименование продавца.

ГЛАВА 20. ПЕРЕДАЧА ИМУЩЕСТВЕННЫХ ПРАВ

Имущественные права являются одним из ваших активов, которым вы можете

распоряжаться по своему усмотрению (ст. ст. 128, 129 ГК РФ). В частности, вы можете их

продать, передать кредитору в оплату долга, передать безвозмездно и т.д.

Передача имущественных прав является объектом налогообложения по НДС (пп. 1 п.

1 ст. 146 НК РФ).

Однако не всякая передача имущественных прав облагается НДС. Налоговый кодекс

РФ предусмотрел только несколько ситуаций, когда при передаче имущественных прав

вы должны исчислить и уплатить в бюджет НДС. Перечислим их.

1. Уступка новым кредитором денежного требования, вытекающего из договора

реализации товаров (работ, услуг), операции по реализации которых подлежат

налогообложению (п. 2 ст. 155 НК РФ).

2. Уступка новым кредитором денежного требования, приобретенного у третьего

лица (п. 4 ст. 155 НК РФ).

3. Передача имущественных прав (в том числе участниками долевого строительства)

на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях,

гаражи или машино-места (п. 3 ст. 155 НК РФ).

4. Передача прав, связанных с правом заключения договора, и арендных прав (п. 5 ст.

155 НК РФ).

20.1. УСТУПКА ДЕНЕЖНОГО ТРЕБОВАНИЯ

Поставщик товаров (работ, услуг) может уступить дебиторскую задолженность

покупателя третьему лицу по соглашению об уступке права требования (п. 1 ст. 307, п. 1

ст. 382 ГК РФ). В результате такой уступки поставщик (первоначальный кредитор)

выбывает из обязательства, а принадлежащие ему права (как правило, в том же объеме и

на тех же условиях) переходят к новому кредитору (ст. 384 ГК РФ).

Например, ваша организация оказала консультационные услуги индивидуальному

предпринимателю. Не дожидаясь оплаты, вы уступаете дебиторскую задолженность

предпринимателя другой организации. Теперь индивидуальный предприниматель

(должник) обязан погасить долг новому кредитору - организации, которая приобрела

данное денежное требование.

Кредитор, который приобрел денежное требование в результате уступки, также

вправе переуступить его другому лицу или предъявить его к оплате должнику.

Важно при этом помнить, что порядок уплаты НДС при уступке денежного

требования зависит от того, кто это требование передает:

- первоначальный кредитор - поставщик товаров (работ, услуг);

- новый кредитор, который получил денежное требование от поставщика товаров

(работ, услуг);

- новый кредитор, который получил денежное требование от третьего лица.

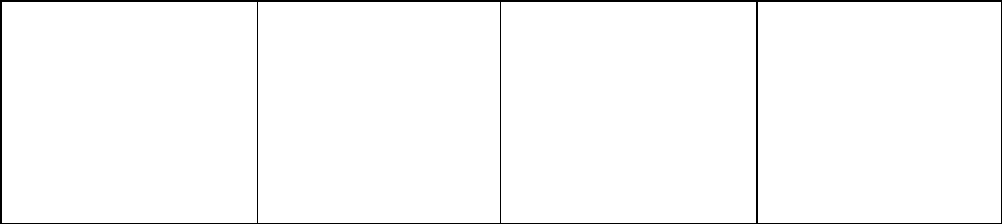

Кто уступает денежное

требование

Нужно ли платить НДС Налоговая база

Первоначальный кредитор Нет <*> Не установлена

(п. 1 ст. 155

НК РФ)

Новый кредитор, получивший

денежное требование от

поставщика товаров (работ,

услуг)

Да, если денежное

требование вытекает из

сделки, облагаемой НДС

Превышение доходов

над расходами (п. 2

ст. 155 НК РФ)

Новый кредитор, получивший

денежное требование от

третьего лица

Да Превышение доходов

над расходами (п. 4

ст. 155 НК РФ)

--------------------------------

<*> Первоначальный кредитор заплатил налог по операции реализации товаров

(работ, услуг) в периоде их отгрузки (передачи) (п. 1 ст. 155, п. 1 ст. 167 НК РФ). Это

подтвердил и ВАС РФ в Определении от 14.03.2008 N 10887/07. Суд указал, что

соглашение об уступке денежного требования связано с исполнением договора по

реализации товаров (работ, услуг). Исходя из положений п. 1 ст. 155 НК РФ,

налогообложению в данном случае подлежат не операции по реализации имущественных

прав, а операции по реализации товаров (работ, услуг).

Добавим, что в связи с этим новый кредитор, который получил денежное требование

непосредственно от поставщика товаров (работ, услуг), не имеет права на вычет по

операции уступки права требования (Постановление ФАС Уральского округа от

17.03.2009 N Ф09-1388/09-С2).

Таким образом, платить НДС при уступке денежного требования должен только

новый кредитор, который получил это требование в результате уступки.

Обратим также ваше внимание на то, что порядок исчисления НДС новым

кредитором, который получил денежное требование от поставщика товаров (работ, услуг),

и новым кредитором, который получил денежное требование от третьего лица, имеет свои

особенности.

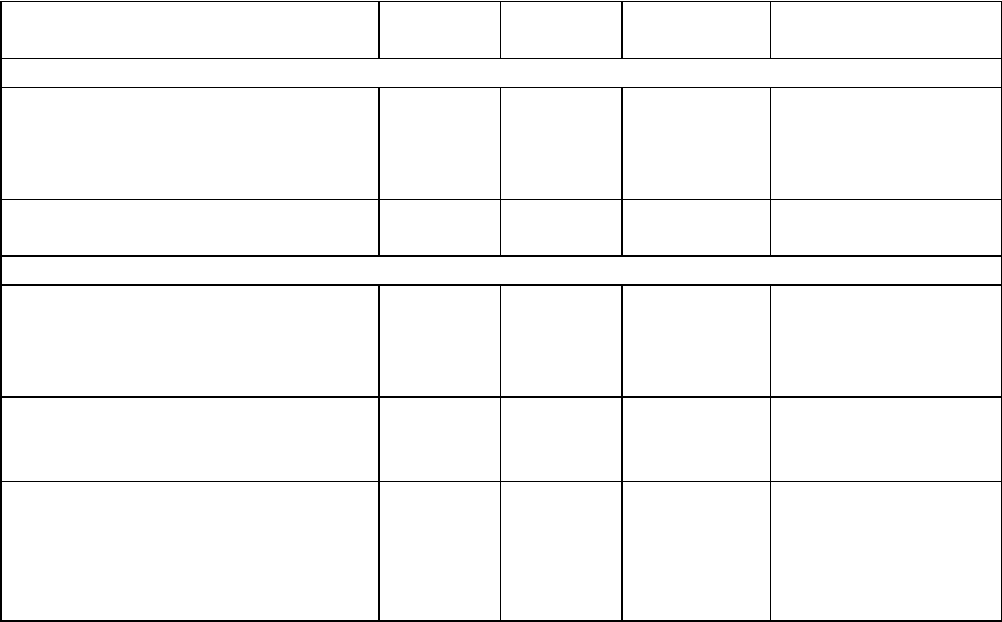

Кто уступает

денежное

требование

Вид денежного

требования

Налоговая база Когда платить НДС

не требуется

Новый кредитор,

получивший

денежное

требование от

первоначального

кредитора

Денежное

требование,

вытекающее из

договора

реализации

товаров (работ,

услуг)

Превышение доходов

от переуступки

(или прекращения

обязательства) над

расходами по

приобретению

денежного

требования

Если денежное

требование

вытекает из

сделки, не

облагаемой НДС

Новый кредитор,

получивший

денежное

требование от

третьего лица

Любое денежное

требование

Превышение доходов

от переуступки

(или полученных от

должника) над

расходами по

приобретению

денежного

требования

Пунктом 4 ст. 155

НК РФ исключения

не предусмотрены

Таким образом, порядок формирования налоговой базы по НДС двумя указанными

выше кредиторами различен.

В первом случае при определении налоговой базы учитывается доход, полученный

при прекращении обязательства, а во втором - доход, полученный от должника.

Отметим, что исполнение обязательства должником является одним из оснований,

прекращающих обязательство, полный перечень которых установлен гл. 26 ГК РФ.

Однако представляется, что и в том и в другом случае независимо от способа

погашения задолженности при получении дохода кредитор обязан заплатить в бюджет

НДС с суммы превышения доходов над расходами по приобретению права требования.

20.1.1. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ, СТАВКУ И ИСЧИСЛЯЕМ

СУММУ НДС ПРИ УСТУПКЕ ДЕНЕЖНОГО ТРЕБОВАНИЯ

20.1.1.1. НАЛОГОВАЯ БАЗА И СТАВКА НДС

Итак, несмотря на некоторые различия, указанные выше, налоговая база при уступке

денежного требования новым кредитором определяется по формуле:

налоговая база = доход - расход,

где доход - стоимость переуступки денежного требования, указанная в договоре (или

величина погашенного долга);

расход - стоимость приобретения денежного требования.

Таким образом, при переуступке денежного требования по цене, не превышающей

цену его приобретения, налоговая база будет равна нулю. Поэтому налог в этом случае не

уплачивается.

Уступка денежного требования новым кредитором облагается НДС по расчетной

налоговой ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

Стоит отметить, что ряд специалистов считают, что реализация права требования

всегда будет облагаться по ставке 18/118, а применять ставку 10/110 нельзя. Ведь

реализация права требования - это передача имущественного права, с которой налоговое

законодательство связывает возникновение обязательства по уплате НДС. При этом

налоговое законодательство не соотносит реализацию (уступку) права требования с

реализацией товаров, перечисленных в п. п. 2 и 3 ст. 164 НК РФ.

По нашему мнению, применять можно обе расчетные ставки (10/110 и 18/118). Дело

в том, что денежное требование остается связанным с товаром, его характеристиками,

даже если оно переуступается несколько раз. Именно благодаря этим характеристикам

данный товар относится к видам товаров, поименованным в п. 2 ст. 164 НК РФ. Поэтому

при дальнейшей переуступке права требования по договору, связанному с такими

товарами, ставка будет рассчитываться как процентное отношение налоговой ставки,

предусмотренной п. 2 ст. 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на

соответствующий размер налоговой ставки (п. 4 ст. 164 НК РФ).

Кроме того, в рассматриваемом случае имеют место неустранимые сомнения,

противоречия и неясности норм НК РФ, которые толкуются в пользу налогоплательщика,

так как ставка 10/110 для него более выгодна. Основанием служит п. 7 ст. 3 НК РФ.

ПРИМЕР

определения налоговой базы новым кредитором в 2009 г.

Ситуация

Организация "Альфа" купила у поставщика медицинской техники дебиторскую

задолженность покупателя за 500 000 руб.

Эта задолженность основана на договоре поставки, в соответствии с которым

сумма долга покупателя перед поставщиком составляет 585 000 руб.

НДС в договоре не предусмотрен, поскольку реализация данной медицинской

техники не облагается НДС на основании пп. 1 п. 2 ст. 149 НК РФ.

Не дожидаясь оплаты от должника, организация "Альфа" переуступила денежное

требование организации "Бета" за 550 000 руб.

Решение

Поскольку организация "Альфа" уступает денежное требование, вытекающее из

сделки, не облагаемой НДС, то обязанности по уплате НДС у нее не возникает (п. 2 ст.

155 НК РФ).

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Записи по приобретению дебиторской задолженности

Принято к учету

приобретенное право

(требование)

58-5 76-П 500 000 Договор цессии,

Акт приемки-

передачи

документации

Оплачено приобретенное

право (требование)

76-П 51 500 000 Выписка банка по

расчетному счету

Записи по уступке дебиторской задолженности

Отражен прочий доход от

уступки денежного

требования организации

"Бета"

76-Б 91-1 550 000 Договор цессии,

Акт приемки-

передачи

документации

Отражено выбытие денежного

требования

91-2 58-5 500 000 Договор цессии,

Бухгалтерская

справка

Получены денежные средства

от организации "Бета"

51 76-Б

(для

органи-

зации

"Бета")

550 000 Выписка банка по

расчетному счету

Если же организация "Бета" решит переуступить данное денежное требование

другому лицу или должник погасит перед ней свою задолженность, то у нее возникнет

обязанность по исчислению НДС (п. 4 ст. 155 НК РФ).

При этом налоговая база будет определяться как разница между суммой,

например, погашенной задолженности (585 000 руб.) и стоимостью приобретения этой

организацией права требования (550 000 руб.), т.е. ее размер составит 35 000 руб.

20.1.1.2. МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

НОВЫМ КРЕДИТОРОМ

День, на который новый кредитор должен определить налоговую базу и исчислить

НДС, установлен п. 8 ст. 167 НК РФ.

Кто уступает денежное

требование

Налоговая база Момент определения

налоговой базы

Новый кредитор, получивший

денежное требование от

первоначального кредитора

Превышение доходов от

переуступки (или

прекращения обязательства)

над расходами по

приобретению денежного

требования (п. 2 ст. 155

НК РФ)

День переуступки

или день

прекращения

обязательства (п. 8

ст. 167 НК РФ)

Новый кредитор, получивший

денежное требование от

третьего лица

Превышение доходов,

полученных от переуступки

(или должника), над

расходами по приобретению

денежного требования (п. 4

ст. 155 НК РФ)

День переуступки

или день исполнения

обязательства

должником (п. 8

ст. 167 НК РФ)

Например, по соглашению об уступке права требования, заключенному в апреле, вы

уступаете приобретенную ранее дебиторскую задолженность новому кредитору.

В таком случае сумму НДС по этой сделке нужно отразить в декларации за II

квартал (ст. 163 НК РФ).

20.1.2. ВЫСТАВЛЯЕМ СЧЕТ-ФАКТУРУ

И ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ

При переуступке денежного требования вы обязаны предъявить к оплате покупателю

этого требования соответствующую сумму налога и выставить счет-фактуру <1> (п. 1, п. 3

ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

--------------------------------

<1> Напомним, что помимо счета-фактуры, который вы выставляете при

переуступке, с 1 января 2009 г. вы должны в обязательном порядке выставить покупателю

"авансовый" счет-фактуру, если оплата производилась до отгрузки (подробнее см. разд.

22.2.1.5.1 "Счет-фактура при получении аванса после 1 января 2009 г.").

На основании этого счета-фактуры покупатель сможет принять к вычету указанную

в нем сумму НДС (п. 1 ст. 169 НК РФ).

Счет-фактуру необходимо отразить в журнале учета выставленных счетов-фактур и

зарегистрировать в книге продаж. Основание - п. п. 1, 2, 17 Правил ведения журналов

учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при

расчетах по налогу на добавленную стоимость, утвержденных Постановлением

Правительства РФ от 02.12.2000 N 914 (далее - Правила).

Заполнить счет-фактуру нужно следующим образом.

В графе 8 счета-фактуры, предъявляемого к оплате покупателю, указывается

исчисленная в соответствии с п. 4 ст. 164 НК РФ сумма НДС. В графе 5 данного счета-

фактуры отражается налоговая база с учетом налога (разница между доходами и

расходами), а в графе 7 - ставка НДС 18/118 или 10/110 (абз. 17, 19 и 20 Приложения N 1 к

Правилам).

В случае если при переуступке денежного требования разница между ценой

переуступки и расходами по приобретению денежного требования равна нулю, то

исчисленная сумма налога на добавленную стоимость, указываемая в графе 8 счета-

фактуры, также равна нулю.

В тех случаях, когда денежное требование оплачивается должником (т.е. не

переуступается), счет-фактуру целесообразно выписать в одном экземпляре в порядке,

аналогичном установленному п. п. 18, 19 Правил. Это нужно сделать для того, чтобы

своевременно отразить сумму начисленного НДС в книге продаж.

В налоговой декларации по НДС (форма по КНД 1151001, утвержденная Приказом

Минфина России от 07.11.2006 N 136н) по строке 050 разд. 3 в графе 4 вам следует

отразить налоговую базу (сумму превышения доходов над расходами), а в графе 6 -

соответствующую сумму НДС.

ПРИМЕР

исчисления НДС новым кредитором при предъявлении требований должнику в

2009 г.

Ситуация

Допустим, в мае организация "Альфа" за 50 000 руб. купила у поставщика бытовой

техники дебиторскую задолженность покупателя, размер которой составляет 55 000

руб. (в том числе НДС 18%).

В июле организация "Альфа" предъявила соответствующие требования должнику,

который исполнил свои обязательства в полном объеме, перечислив на расчетный счет

организации денежные средства в размере 55 000 руб.

Решение

В рассматриваемой ситуации НДС исчисляется с суммы превышения полученного

дохода (55 000 руб.) над расходами по приобретению права требования (50 000 руб.).

Таким образом, в том налоговом периоде, в котором должник погасил свои

обязательства (т.е. в июле), организация "Альфа" исчислит сумму налога, которая в

данном случае составит 762,71 руб. ((55 000 руб. - 50 000 руб.) x 18/118).

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в мае

Принято к учету

приобретенное у поставщика

право требования

58-5 76-П 50 000 Договор цессии,

Акт приемки-

передачи

документации

Оплачено приобретенное

право требования

76-П 51 50 000 Договор цессии,

Выписка банка по

расчетному счету

Бухгалтерские записи в июле