Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Как видим, на сегодняшний день нет единого решения рассматриваемого вопроса.

Таким образом, начислять НДС с полученных сумм штрафных санкций или нет, решать

вам.

В том случае, если вы сочтете приведенную выше аргументацию достаточно

убедительной и не станете исчислять НДС с суммы штрафных санкций, нужно быть

готовым к тому, что свою точку зрения вам придется отстаивать в суде.

21.5.1. РУКОВОДСТВУЯСЬ ТРЕБОВАНИЯМИ КОНТРОЛИРУЮЩИХ

ОРГАНОВ, ПЛАТИМ НДС С СУММЫ ШТРАФНЫХ САНКЦИЙ

Из разъяснений налоговых органов следует, что НДС с сумм штрафных санкций

уплачивается, если:

1. Указанную сумму получает продавец товаров (работ, услуг).

Соответственно, если штрафные санкции получены покупателем товаров (работ,

услуг), например, из-за нарушения продавцом сроков поставки товаров, то НДС с этих

сумм не уплачивается.

2. Продавец является плательщиком НДС.

Если штрафные санкции получены налогоплательщиком, например, применяющим

УСН, уплачивающим ЕНВД или ЕСХН (или освобожденным от обязанностей

налогоплательщика НДС по ст. 145 НК РФ), то обязанность по уплате НДС у него не

возникает.

3. Реализация товаров (работ, услуг) облагается НДС.

Если реализация товаров (работ, услуг) освобождена от налогообложения НДС,

следовательно, суммы штрафных санкций, связанных с оплатой этих товаров, также не

включаются в налоговую базу по НДС (п. 2 ст. 153, пп. 2 п. 1 ст. 162 НК РФ).

4. Сумма штрафных санкций фактически получена продавцом.

Поэтому если арбитражный суд решил взыскать с должника сумму штрафных

санкций, но денежные средства еще не поступили, то исчислять НДС не следует.

Обратите внимание!

Денежные средства, полученные продавцом в виде неустойки, уплаченной

покупателем в связи с расторжением договора (например, в случае отказа покупателя

от товара), не увеличивают налоговую базу по НДС, так как не связаны с оплатой

реализуемых товаров (работ, услуг).

Итак, НДС с полученных штрафных санкций исчисляется в следующем порядке.

1. На дату их фактического получения вам необходимо исчислить сумму НДС по

формуле:

НДС = ШС x РС,

где ШС - полученная сумма штрафных санкций;

РС - расчетная ставка НДС - 18/118 или 10/110 (п. 4 ст. 164 НК РФ), определяемая

исходя из ставки налога, которая указана в счете-фактуре, выставленном покупателю (см.

Письмо Минфина России от 09.08.2007 N 03-07-15/119) <1>.

--------------------------------

<1> Сумма штрафных санкций за нарушение условий контракта на реализацию

товаров (работ, услуг), которые облагаются по ставке 0%, включается в налоговую базу в

составе выручки от реализации этих товаров (работ, услуг) при условии представления

подтверждающих документов (ст. 165 НК РФ). Если применение нулевой ставки не

подтверждено, то сумма штрафных санкций включается в налоговую базу в составе

выручки, подлежащей налогообложению по ставке 18 или 10% (Письмо ФНС России от

17.10.2007 N 03-07-15/157).

2. На эту же дату выписать себе счет-фактуру в одном экземпляре и

зарегистрировать его в книге продаж (п. п. 17, 19 Постановления Правительства РФ от

02.12.2000 N 914). По данному вопросу см. также Письмо УМНС России по г. Москве от

07.02.2002 N 24-11/5732.

3. Отразить сумму штрафных санкций и сумму исчисленного налога в графах 4 и 6

по строкам 160 или 170 разд. 3 налоговой декларации по НДС (форма по КНД 1151001,

утвержденная Приказом Минфина России от 07.11.2006 N 136н).

ПРИМЕР

отражения в бухгалтерском учете начисления НДС

Ситуация

Организация "Альфа" заключила договор, по которому обязуется 31 марта 2009 г.

поставить организации "Бета" товары (бытовую технику) на сумму 1 392 400 руб. (в

том числе НДС 18% - 212 400 руб.), а последняя обязуется оплатить их не позднее 30

июня 2009 г.

По условиям договора за несвоевременное выполнение обязательств стороны

должны заплатить пени. Их размер составляет 0,1% от цены договора (без НДС) за

каждый день просрочки.

Покупатель оплатил товар позже установленного договором срока на 30 дней.

Решение

Стоимость товара без НДС - 1 180 000 руб.

В данном случае размер неустойки составит 35 400 руб. (1 180 000 руб. x 0,1% x 30

дн.).

НДС с суммы полученной неустойки исчисляется по расчетной ставке 18/118,

поскольку реализация бытовой техники облагается по ставке 18%.

Сумма налога, причитающаяся к уплате в бюджет, равна 5400 руб. (35 400 руб. x

18/118).

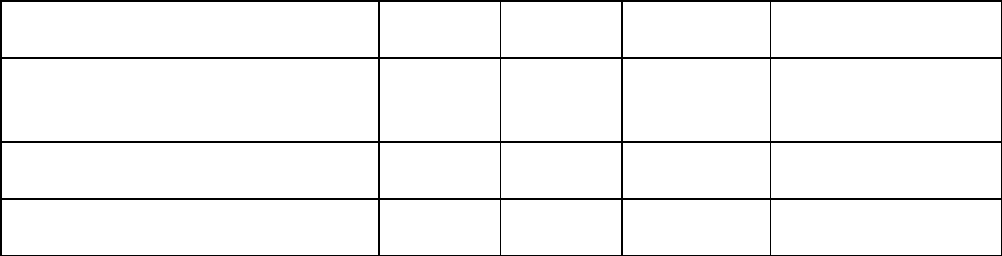

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражена сумма неустойки,

причитающаяся к получению

76 91-1 35 400 Договор

поставки,

Письмо должника

Начислен к уплате в бюджет

НДС

91-2 68 5 400 Счет-фактура

Поступила на расчетный счет

сумма неустойки

51 76 35 400 Выписка банка по

расчетному счету

Приложение 1 к главе 21

Образец претензии на уплату неустойки

┌─────────────────────────────────────────────────────────────────────────┐

│ Исх. N 5 Кому: Организации "Бета" │

│ 15 сентября 2009 г. Адрес: 111024, г. Москва,│

│ ш. Энтузиастов, д. 4 │

│ │

│ Претензия │

│ на уплату неустойки за несвоевременное перечисление │

│ арендной платы за июль 2009 г. │

│ │

│ сумма 2000 руб. │

│ │

│ В соответствии с заключенным Договором N 15/5 от 11 января 2009 г.│

│ваша организация обязана была перечислить до 7 августа 2009 г.│

│(включительно) арендную плату за июль 2009 г. в сумме 236 000 руб. │

│ Фактически сумма арендной платы за июль 2009 г. перечислена вами│

│17 августа 2008 г., т.е. с опозданием на 10 дней. │

│ В соответствии с изложенным и на основании п. 23 Договора вы│

│обязаны уплатить нам неустойку в сумме 2000 руб. согласно прилагаемому│

│расчету. │

│ Сумму неустойки просим перечислить на наш расчетный счет│

│N 40702811930182400736 в ЗАО "РеалКредитБанк" г. Москвы. │

│ │

│ Приложение: │

│ 1. Копия договора. │

│ 2. Расчет суммы неустойки. │

│ │

│ Иванов │

│Генеральный директор организации "Альфа" ----------- И.И. Иванов│

│ (подпись) │

└─────────────────────────────────────────────────────────────────────────┘

Приложение 2 к главе 21

Образец искового заявления о взыскании неустойки

┌─────────────────────────────────────────────────────────────────────────┐

│ В Арбитражный суд _____________________________│

│ Истец: Организация "Альфа" │

│ Адрес: 118437, г. Москва, │

│ ул. Красная Сосна, д. 5│

│ Ответчик: Организация "Бета" │

│ Адрес: 111024, г. Москва, │

│ ш. Энтузиастов, д. 4 │

│ Цена иска: 2000 руб. │

│ │

│ Исковое заявление │

│ о взыскании неустойки за нарушение срока перечисления │

│ арендных платежей │

│ │

│ В соответствии с Договором аренды N 15/5 от 11.01.2009 организация│

│"Бета" должна была перечислить организации "Альфа" до 7 августа 2009 г.│

│включительно арендную плату за июль 2009 г. в сумме 236 000 руб. │

│ Фактически обязанность по внесению арендной платы за июль 2009 г.│

│была исполнена ответчиком 17 августа 2009 г. │

│ За нарушение срока внесения арендной платы согласно п. 23 указанного│

│Договора ответчик обязан уплатить пеню в сумме 2000 руб. (расчет│

│прилагается). │

│ Предъявленную нами претензию N 5 от 15 сентября 2009 г. об уплате│

│пени в сумме 2000 руб. за нарушение срока внесения арендной платы│

│ответчик оставил без удовлетворения (ответа) по следующим мотивам: ______│

│________________________________________________________________ │

│ │

│ В связи с вышеизложенным в соответствии со ст. ст. 330, 331 ГК РФ,│

│ст. ст. 27, 125, 126 АПК РФ │

│ │

│ прошу: │

│ │

│ 1. Взыскать с ответчика за нарушение срока оплаты товара пеню в│

│сумме 2000 руб. │

│ 2. Взыскать с ответчика госпошлину в размере ____ руб. │

│ │

│ Приложение: │

│ 1. Копия договора аренды. │

│ 2. Копия претензии и доказательства ее отсылки ответчику. │

│ 3. Копия ответа на претензию. │

│ 4. Расчет пени. │

│ 5. Документ о направлении копии искового заявления ответчику. │

│ 6. Документ, подтверждающий оплату госпошлины. │

│ 7. Доверенность или иной документ, подтверждающий полномочия на│

│право подписания иска. │

│ 8. Копия свидетельства о государственной регистрации в качестве│

│юридического лица или индивидуального предпринимателя. │

│ │

│ 29 сентября 2009 г. │

│ │

│ Иванов │

│Генеральный директор организации "Альфа" ----------- И.И. Иванов│

│ (подпись) │

└─────────────────────────────────────────────────────────────────────────┘

ГЛАВА 22. АВАНСЫ

22.1. ЧТО ПРИЗНАЕТСЯ АВАНСОМ

Предварительной оплатой (авансом) является оплата, полученная продавцом в счет

предстоящей поставки товаров (выполнения работ, оказания услуг), передачи

имущественных прав. То есть до даты фактической отгрузки товаров (выполнения работ,

оказания услуг), передачи имущественных прав покупателю (п. 1 ст. 487 ГК РФ).

Что такое "оплата", Налоговый кодекс РФ не определил. Следовательно, можно

предположить, что контролирующие органы будут придерживаться позиции, согласно

которой оплатой будет признаваться не только получение денежных средств, но и

получение товаров (работ, услуг), имущественных прав в счет предстоящей отгрузки.

(Дополнительно по этому вопросу см. Письмо ФНС России от 28.02.2006 N ММ-6-

03/202@.)

Что касается денежных форм расчетов, то характер предварительной оплаты носит, в

частности, задаток, который поступил от покупателя в счет причитающихся с него

платежей по договору (п. 1 ст. 380 ГК РФ). Однако в отличие от аванса соглашение о

задатке заключается в письменной форме, а сам задаток выдается продавцу в

доказательство заключения договора и в обеспечение его исполнения (п. п. 1, 2 ст. 380 ГК

РФ).

Авансовый характер платежей не меняется и в том случае, когда покупатель до

отгрузки ему товаров (работ, услуг), передачи имущественных прав по просьбе продавца

и в его интересах перечисляет такую оплату не лично продавцу, а третьему лицу.

Как правило, это делается для упрощения расчетов в том случае, когда продавец

имеет задолженность перед третьим лицом. Возможность таких расчетов установлена ст.

313 ГК РФ.

Например, организация "Альфа" заключила с организацией "Бета" договор поставки

партии товаров. По условию договора организация "Бета" должна перечислить

организации "Альфа" 30%-ную предоплату. В свою очередь организация "Альфа" имеет

задолженность перед организацией "Гамма". В связи с этим организация "Альфа"

просит организацию "Бета" перечислить предоплату по договору поставки на

расчетный счет организации "Гамма", тем самым погашая задолженность организации

"Альфа" перед организацией "Гамма". В такой ситуации деньги, перечисленные

организацией "Бета" в адрес организации "Гамма", признаются авансовыми платежами,

полученными организацией "Альфа".

22.2. НДС С АВАНСА ДЛЯ ПРОДАВЦА

22.2.1. ПОРЯДОК ИСЧИСЛЕНИЯ НДС С АВАНСА

На дату получения оплаты, частичной оплаты в счет предстоящих поставок товаров

(выполнения работ, оказания услуг), передачи имущественных прав вы должны исчислить

НДС (пп. 2 п. 1 ст. 167 НК РФ). Если налог вы не уплатите, то вас могут привлечь к

ответственности по ст. 122 НК РФ. Правомерность привлечения к ответственности

подтвердил ВАС РФ в Определении от 10.06.2008 N 6747/08.

Отметим, что это общее правило. Из него есть несколько исключений, которые мы

рассмотрим ниже.

Для того чтобы правильно и своевременно исполнить свои обязательства по НДС

при получении предоплаты, продавцу необходимо:

1. Определить налоговую базу, с которой нужно исчислить НДС.

2. Определить подлежащую применению ставку НДС.

3. Исчислить сумму НДС.

4. Оформить счет-фактуру.

5. Заполнить декларацию по НДС.

Однако все эти действия продавец совершит только в том случае, если сумма

поступившего аванса будет облагаться НДС. Поэтому сначала рассмотрим авансовые

платежи, которые освобождены от налогообложения НДС.

22.2.1.1. АВАНСЫ, КОТОРЫЕ НЕ ОБЛАГАЮТСЯ НДС

НДС с аванса можно не платить, если он получен в счет предстоящей поставки

товаров (работ, услуг), длительность производственного цикла изготовления которых

составляет свыше шести месяцев (по Перечню, утвержденному Постановлением

Правительства РФ от 28.07.2006 N 468) (абз. 3 п. 1 ст. 154, п. 13 ст. 167 НК РФ).

Но для этого изготовителю товаров (работ, услуг) необходимо выполнить ряд

условий(п. 13 ст. 167 НК РФ):

1) организовать раздельный учет операций с длительным производственным циклом

и других операций, в том числе сумм "входного" НДС по товарам (работам, услугам),

имущественным правам, которые используются для производства товаров (работ, услуг)

длительного производственного цикла и других операций;

2) при получении аванса представить в налоговые органы следующие документы:

а) налоговую декларацию;

б) контракт с покупателем (копию такого контракта, заверенную подписью

руководителя и главного бухгалтера);

в) документ, выданный Минпромэнерго России, который подтверждает

длительность производственного цикла товаров (работ, услуг) с указанием их

наименования, срока изготовления, наименования организации-изготовителя. Порядок

выдачи документа, подтверждающего длительность производственного цикла товаров

(работ, услуг), утвержден Приказом Минпромэнерго России N 265, Росатома N 508,

Роскосмоса N 124 от 26.10.2006.

Например, организация "Альфа" производит дизели крейцкопфные (код ОКП

312700). Согласно Перечню, утвержденному Постановлением Правительства РФ от

28.07.2006 N 468, цикл производства этих дизелей превышает 6 месяцев.

Одновременно организация производит и иное оборудование, цикл производства

которого менее 6 месяцев.

Предположим, в январе 2009 г. организация заключила контракт на изготовление и

поставку партии дизелей. По условиям контракта отгрузка дизелей покупателю

осуществляется в июле 2009 г. В январе покупатель перечислил организации аванс в

сумме 1 000 000 руб.

Предположим, что организация не ведет раздельный учет операций по

производству дизелей. Тогда налоговую базу она определит на дату получения аванса (пп.

2 п. 1 ст. 167 НК РФ). Следовательно, с аванса она исчислит НДС (1 000 000 руб. x

18/118 = 152 542 руб.) и учтет его в общей сумме налога, которая должна быть уплачена

в бюджет равными долями не позднее 20 апреля, 20 мая, 22 июня 2009 г. (п. 1 ст. 174, п. 7

ст. 6.1 НК РФ).

Если же организация ведет раздельный учет, то налоговую базу по НДС она

определит только на дату отгрузки дизелей (в июле). Соответственно, заплатить налог

с этой операции организация обязана будет по итогам III квартала 2009 г. равными

долями в срок до 20 октября, 20 ноября, 21 декабря 2009 г. (п. 1 ст. 174, п. 7 ст. 6.1 НК

РФ).

Не нужно платить НДС с авансов и в тех случаях, когда они получены под операции,

с которых налог не уплачивается.

Так, не облагаются НДС авансы, которые получены под предстоящую поставку:

1) товаров (работ, услуг), реализация которых облагается НДС по ставке 0% (абз. 4 п.

1 ст. 154 НК РФ, дополнительно см. Письма Минфина России от 01.06.2007 N 03-07-

08/136, от 20.04.2007 N 03-07-08/88).

Например, организация "Альфа" заключила контракт на поставку оборудования в

Германию. Вывоз оборудования осуществляется в режиме экспорта. При получении

аванса организация не должна исчислять с него НДС, так как экспортные операции

облагаются по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ);

2) товаров (работ, услуг), которые не подлежат налогообложению (освобождаются от

налогообложения) (абз. 5 п. 1 ст. 154 НК РФ).

Например, организация "Бета" продает жилое помещение. При получении аванса

от покупателя организация не должна исчислять НДС, так как операции по реализации

жилых помещений освобождены от налогообложения (пп. 22 п. 3 ст. 149 НК РФ);

3) товаров (работ, услуг), местом реализации которых территория РФ не признается

(ст. ст. 147, 148 НК РФ).

Например, организация "Гамма" оказывает услуги по проведению тренинга

(обучения) специалистов иностранной компании. Услуги оказываются на территории

иностранного государства. При получении аванса от заказчика организация не должна

исчислять НДС, так как местом реализации данных услуг территория РФ не признается

(пп. 3 п. 1 ст. 148 НК РФ).

Однако следует иметь в виду, что согласно разъяснениям финансового ведомства,

если вы при получении аванса еще не знаете точно, сколько конкретно товаров будет

реализовано не на территории РФ, то аванс вам придется обложить НДС в полном

размере. И лишь потом, при получении соответствующей информации, вы сможете

вернуть уплаченный НДС. Причем для этого вам придется подать уточненную

декларацию за тот период, когда вы его уплатили. Такие разъяснения дал Минфин России

в Письме от 21.10.2008 N 03-07-08/243.

Не облагается НДС и аванс, который вы вернули контрагенту в связи с

расторжением договора поставки товаров (выполнения работ, оказания услуг). Но только

если вы успели это сделать в том же налоговом периоде, когда получили аванс. Не нужно

платить НДС также в том случае, если в течение одного и того же налогового периода вы

получили аванс и переквалифицировали договор, по которому он перечислен, в заем

(новация обязательства). Как разъясняют арбитражные суды, в указанных случаях

полученные суммы на конец периода уже не являются авансом по первоначальному

обязательству. А значит, включать их в налоговую базу по НДС нет оснований (см.,

например, Постановления ФАС Московского округа от 23.11.2006, 30.11.2006 N КА-

А40/11436-06, ФАС Западно-Сибирского округа от 01.10.2008 N Ф04-5264/2008(12152-

А70-41), ФАС Северо-Кавказского округа от 30.09.2008 N Ф08-5843/2008).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Если же с суммы аванса вы уже заплатили налог, а расторжение договора и возврат

аванса произошли в следующем налоговом периоде, то сумму уплаченного по авансу

налога вы вправе принять к вычету (подробнее об этом см. в разд. 22.2.2.1 "Вычет НДС

при возврате аванса в случаях изменения условий или расторжения договора").

22.2.1.1.1. ЕСЛИ АВАНС ПОЛУЧЕН В ПЕРИОДЕ ОТГРУЗКИ

На практике зачастую вы получаете аванс и осуществляете отгрузку в счет этого

аванса в одном налоговом периоде.

Очевидно, что исчислять НДС сначала с аванса, а потом по реализации в течение

одного периода для вас не имеет особого практического смысла. Ведь по итогам

налогового периода вы все равно вправе сразу заявить "авансовый" НДС к вычету (п. 8 ст.

171, п. 6 ст. 172 НК РФ).

Так нужно ли в данной ситуации рассчитывать НДС с суммы аванса?

Налоговики последовательно настаивают на том, что НДС нужно исчислить с аванса,

а потом и с выручки от реализации товаров (работ, услуг). При этом исчисленный НДС

как с аванса, так и с реализации нужно отражать в налоговой декларации за истекший

налоговый период. В этой же декларации НДС с аванса отражается в составе налоговых

вычетов (Письма МНС России от 27.02.2004 N 03-1-08/553/15, УФНС России по г. Москве

от 02.06.2005 N 19-11/39279, от 31.01.2005 N 19-11/5754).

Однако у судов во главе с ВАС РФ иная позиция на этот счет. Они разъясняют, что

не признается авансовым платеж, если он поступил в том же налоговом периоде, в

котором состоялась отгрузка товара. Следовательно, исчислять налог с суммы аванса не

надо (Определение ВАС РФ от 19.09.2008 N 11691/08, Постановления ФАС Московского

округа от 17.07.2008 N КА-А41/5427-08, от 05.05.2008 N КА-А41/3467-08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

По нашему мнению, с 1 января 2009 г. исчислять НДС с аванса необходимо

независимо от того, в каком периоде произошла отгрузка. Это связано с тем, что теперь

наряду с "отгрузочным" вы обязаны выставлять своему покупателю еще и "авансовый"

счет-фактуру (п. 2 ст. 168 НК РФ).

Примечание

Подробнее об этом см. разд. 22.2.1.5.4 "Если аванс и отгрузка в одном периоде".

Отметим, что Минфин России по этому вопросу занял промежуточную позицию.

Специалисты финансового ведомства считают, что "авансовые" счета-фактуры продавец

может и не выставлять (а значит, и не исчислять НДС с полученного аванса). Но только в

том случае, если между предоплатой и отгрузкой прошло не более пяти календарных дней

(Письмо Минфина России от 06.03.2009 N 03-07-15/39 (п. 1)).

В заключение добавим, что можно не считать авансом сумму оплаты, которая

поступила непосредственно в день отгрузки. Такой вывод следует из Письма Минфина

России от 30.03.2009 N 03-07-09/14. И действительно, в рамках одного дня установить

очередность поступления оплаты и отгрузки на основании первичных документов

невозможно.

22.2.1.2. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ

ПО ПОСТУПИВШЕМУ АВАНСУ

Итак, если аванс, который вам передал покупатель, не относится к льготируемому

(см. разд. 22.2.1.1 "Авансы, которые не облагаются НДС"), то при его получении вам

необходимо исчислить и заплатить в бюджет НДС.

Налоговая база в данном случае определяется как сумма полученной оплаты с

учетом НДС (абз. 2 п. 1 ст. 154 НК РФ).

22.2.1.3. ОПРЕДЕЛЯЕМ ПОДЛЕЖАЩУЮ ПРИМЕНЕНИЮ

СТАВКУ НДС

При получении аванса НДС исчисляется по ставке 18/118 либо 10/110 в зависимости

от того, по какой ставке облагается основная операция по отгрузке (п. 4 ст. 164 НК РФ).

Если вы получили аванс в счет отгрузки товаров (работ, услуг), передачи

имущественных прав, реализация (передача) которых облагается НДС по ставке 10%, то

при исчислении суммы НДС с аванса вы должны будете применить расчетную ставку

10/110.

Если же реализация товаров (работ, услуг), передача имущественных прав

облагается по ставке 18%, то при исчислении суммы НДС с аванса применяется ставка

18/118.

Примечание

Подробнее о том, в каких случаях применяется та или иная ставка НДС, вы

можете узнать в гл. 8 "Налоговые ставки".

22.2.1.4. ИСЧИСЛЯЕМ СУММУ НДС

Итак, сумма НДС при получении аванса определяется по следующей формуле:

НДС = А x РС,

где А - сумма поступившего аванса;

РС - расчетная ставка (18/118 или 10/110).

ПРИМЕР

отражения в бухгалтерском учете поступления аванса и исчисления суммы

НДС в 2009 г.

Ситуация

Допустим, что организацией "Альфа" 5 июня получена от организации "Бета"

100%-ная предоплата по договору купли-продажи товаров, реализация которых

облагается НДС по ставке 18%. Договорная цена товара составляет 118 000 руб., в том

числе НДС 18 000 руб. Отгрузка товаров в адрес организации "Бета" будет произведена

27 июля.

Решение

С поступившей суммы предоплаты организации "Альфа" необходимо уплатить в

бюджет НДС. При этом применяется налоговая ставка 18/118. Следовательно,

организации "Альфа" необходимо до 20 июля перечислить в бюджет НДС в размере 18

000 руб. (118 000 руб. x 18/118) (п. 7 ст. 6.1 НК РФ).

В бухгалтерском учете рассматриваемая операция подлежит отражению в

следующем порядке.

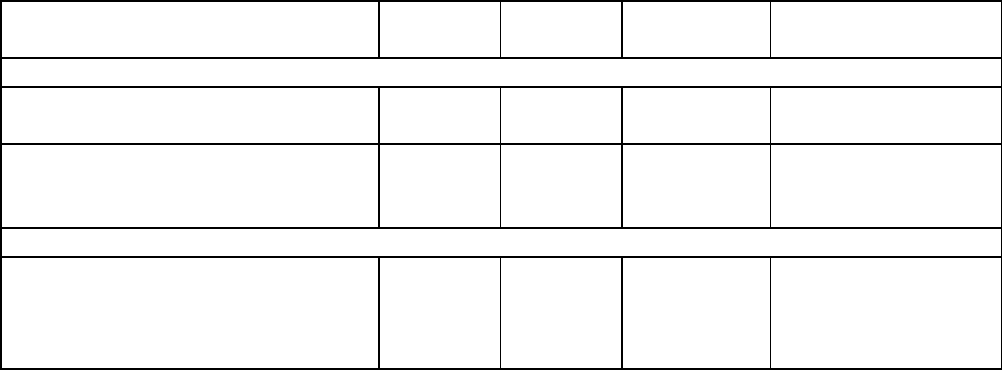

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Получена предоплата в счет

предстоящей поставки товара

51 62

(76)

118 000 Выписка банка по

расчетному счету

Исчислен НДС с суммы

поступившей предоплаты

(118 000 x 18/118)

62-НДС 68 18 000 Счет-фактура

Бухгалтерские записи в июле

Уплачена в бюджет сумма

НДС, исчисленная с

предварительной оплаты

товара

68 51 18 000 Выписка банка по

расчетному счету

22.2.1.5. ОФОРМЛЯЕМ СЧЕТА-ФАКТУРЫ

ПО ОПЕРАЦИЯМ С ПРЕДОПЛАТОЙ

С 1 января 2009 г. при совершении операции, по которой поступает предоплата,

нужно оформлять счет-фактуру дважды: при получении аванса и при отгрузке товара

(работ, услуг), передаче имущественных прав (п. 3 ст. 168 НК РФ).

22.2.1.5.1. СЧЕТ-ФАКТУРА ПРИ ПОЛУЧЕНИИ АВАНСА

ПОСЛЕ 1 ЯНВАРЯ 2009 Г.

При получении аванса в счет предстоящих поставок товаров (выполнения работ,

оказания услуг), передачи имущественных прав вы обязаны предъявить покупателю НДС

к уплате (абз. 2 п. 1 ст. 168 НК РФ), а также выставить счет-фактуру.

Сделать это необходимо не позднее пяти календарных дней со дня поступления

аванса (абз. 1 п. 3 ст. 168 НК РФ).

Такие правила применяются с 1 января 2009 г. Соответствующие изменения в ст. 168

НК РФ внесены Федеральным законом от 26.11.2008 N 224-ФЗ.

Итак, по общему правилу при получении аванса вы должны:

- выставить счет-фактуру в двух экземплярах на сумму предоплаты;

- первый экземпляр счета-фактуры передать покупателю;

- второй экземпляр счета-фактуры зарегистрировать в книге продаж и хранить в

журнале учета выставленных счетов-фактур.

Обратите внимание!

Теперь порядок выставления и регистрации "авансовых" счетов-фактур закреплен в

Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг

покупок и книг продаж при расчетах по налогу на добавленную стоимость, которые

утверждены Постановлением Правительства РФ от 02.12.2008 N 914 (далее - Правила).

Соответствующие дополнения внесены Постановлением Правительства РФ от

26.05.2009 N 451.

22.2.1.5.1.1. КОГДА МОЖНО НЕ ВЫСТАВЛЯТЬ

"АВАНСОВЫЙ" СЧЕТ-ФАКТУРУ

Прежде всего отметим, что Налоговый кодекс РФ не предусматривает исключений

из правила о выставлении "авансовых" счетов-фактур. Поэтому согласно буквальному

смыслу положений п. 3 ст. 168 и п. 3 ст. 169 НК РФ вы должны выставлять счет-фактуру

при получении предоплаты по любой операции, по которой впоследствии будете

выставлять "отгрузочный" счет-фактуру.

В то же время Правилами определены случаи, когда "авансовый" счет-фактуру

выставлять не нужно (абз. 3 п. 18).

Обратите внимание!

Соответствующие дополнения внесены в Правила Постановлением Правительства

РФ от 26.05.2009 N 451.

Перечислим их:

1) получение аванса в счет будущей поставки товаров (работ, услуг), длительность

производственного цикла изготовления которых свыше 6 месяцев;

2) получение аванса по операции, которая облагается НДС по ставке 0%.

Примечание

О том, какие операции облагаются НДС по нулевой ставке, вы можете узнать в

разд. 8.1 "Ставка НДС 0%";

3) получение аванса по операции, не облагаемой НДС. Напомним, что

необлагаемыми операциями признаются в том числе и те, которые освобождены от НДС в

соответствии со ст. 149 НК РФ;

4) использование права на освобождение от обязанностей налогоплательщика на

основании ст. 145 НК РФ.

Кроме того, Минфин России в Письме от 06.03.2009 N 03-07-15/39 (п. 1) указал, что

счет-фактуру также можно не выставлять, если вы получили аванс в счет предстоящей

поставки и в течение пяти календарных дней с момента его получения отгрузили товар

(выполнили работу, оказали услугу).

Несмотря на то что данные разъяснения благоприятны для налогоплательщиков,

советуем руководствоваться ими с осторожностью. Ведь ни в Налоговом кодексе РФ, ни в

Правилах не предусмотрено напрямую такое исключение из общего правила выставления

счетов-фактур. А значит, при отсутствии "авансовых" счетов-фактур налоговики могут

предъявить вам претензии. В частности, за грубое нарушение правил учета доходов и

расходов и объектов налогообложения предусмотрен штраф на основании ст. 120 НК РФ.