Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

формулировкой в платежном поручении: "НДС за товары по договору N ___ от "__"

__________ г.".

Если же вы рассчитывались собственным векселем, то платить НДС отдельно, на

наш взгляд, было не обязательно. Аргументы в пользу такого вывода мы привели в разд.

27.2.2.3.2 "Вычет при передаче в оплату собственного векселя до 1 января 2009 г.".

27.2.2.2. ВЫЧЕТ ПРИ ПЕРЕДАЧЕ В ОПЛАТУ ВЕКСЕЛЯ ТРЕТЬЕГО ЛИЦА

С 1 января 2009 г. в случае передачи векселя третьего лица в счет оплаты товаров

(работ, услуг) вы вправе принять к вычету всю сумму НДС, предъявленную вам

поставщиком <1>.

--------------------------------

<1> Напомним, что в 2008 г. при расчете собственным имуществом вы могли

принять к вычету "входной" НДС только в той сумме, которую вы фактически уплатили

контрагенту (п. 2 ст. 172 НК РФ).

Например, организация "Альфа" в I квартале 2009 г. приобрела у организации

"Бета" оборудование стоимостью 200 000 руб. (в том числе НДС 30 508 руб.). В счет

оплаты оборудования организация "Альфа" тогда же передала вексель Сбербанка России

номиналом 200 000 руб.

Следовательно, организация "Альфа" в I квартале 2009 г. сможет принять к

вычету "входной" НДС в размере 30 508 руб.

Правда, это правило можно применять только к тем суммам НДС, которые вам

предъявили по товарам (работам, услугам, имущественным правам), принятым вами на

учет начиная с 1 января 2009 г. Если товар (работа, услуга, имущественное право) вы

приняли на учет до 31 декабря 2008 г., то вам придется применять те правила, которые

действовали в период постановки товаров на учет (пп. "а" п. 9 ст. 2, п. 12 ст. 9 Закона N

224-ФЗ).

Таким образом, для получения вычета вам необходимо выполнить только общие

условия применения вычетов, предусмотренные п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

Примечание

О том, какие требования необходимо выполнить для получения вычета по общим

правилам, см. разд. 13.1 "Налоговые вычеты. Порядок их применения".

Отметим, что если вы передали вексель в качестве предварительной оплаты, то вы не

сможете принять к вычету сумму НДС с такого аванса. Дело в том, что абз. 6 п. 11 Правил

запрещено регистрировать в книге покупок счет-фактуру на сумму аванса в счет

предстоящих поставок товаров (выполнения работ, оказания услуг), передачи

имущественных прав при безденежных формах расчетов.

Добавим, что из норм Налогового кодекса РФ прямо не следует, что при

безденежных формах расчетов вычет "авансового" НДС неправомерен. Однако

составители Правил исходили, по всей видимости, из того, что при отсутствии денежных

расчетов у налогоплательщика не будет документа, который подтверждает перечисление

суммы предоплаты контрагенту. А наличие такого документа является обязательным

условием для предоставления вычета "авансового" НДС согласно п. 9 ст. 172 НК РФ. Это

предположение подтверждается разъяснениями, которые до внесения соответствующих

дополнений в Правила Минфин России дал в Письме от 06.03.2009 N 03-07-15/39.

Полагаем, что такое толкование требований п. 9 ст. 172 НК РФ не вполне корректно.

Ведь по смыслу указанной нормы платежный документ должен лишь подтвердить факт

предоплаты. При передаче векселя таким подтверждением может быть акт приема-

передачи векселя и др. Однако положительной судебной практикой по данному вопросу

мы не располагаем.

27.2.2.2.1. КАК ПРИМЕНЯЕТСЯ ВЫЧЕТ ПРИ РАСЧЕТАХ

ВЕКСЕЛЕМ ТРЕТЬЕГО ЛИЦА, ЕСЛИ ПРИОБРЕТЕННЫЕ ТОВАРЫ

ПРИНЯТЫ НА УЧЕТ ДО 1 ЯНВАРЯ 2009 Г.

Если вы приобрели товары (работы, услуги) до 1 января 2009 г., то независимо от

того, когда вы будете за них рассчитываться векселем третьего лица, вычет "входного"

НДС вы должны заявлять по правилам, которые действовали на момент принятия

приобретенных товаров (работ, услуг) на учет. Такой вывод следует из пп. "а" п. 9 ст. 2 и

п. 12 ст. 9 Закона N 224-ФЗ.

Примечание

О правилах принятия к вычету НДС при расчетах векселем третьего лица, которые

действовали в 2008 и 2007 гг., вы можете узнать соответственно в разд. 27.2.2.2.2

"Вычет при передаче в оплату векселя третьего лица до 1 января 2009 г." и разд.

27.2.2.2.3 "Вычет при передаче в оплату векселя третьего лица до 1 января 2008 г.".

1. Если товары (работы, услуги) приняты на учет в период с 1 января 2007 г. по 1

января 2009 г.

Из разъяснений, которые ФНС России дала в Письме от 23.03.2009 N ШС-22-3/215@

(п. п. 1, 2), следует, что заявить вычет по товарам, поставленным на учет в указанный

период, можно только после того, когда будут соблюдены одновременно два условия:

- НДС уплачен поставщику отдельной платежкой;

- вексель третьего лица фактически передан в оплату за приобретенные товары.

По нашему мнению, требование о фактической передаче векселя не вполне

корректно. Ведь уже с 1 января 2006 г. право на вычет НДС, в том числе и при расчетах

собственным имуществом, не зависит от факта оплаты полученных товаров (работ, услуг)

(п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Примечание

Об условиях, соблюдение которых необходимо для получения вычета "входного"

НДС, читайте в разд. 13.1 "Налоговые вычеты. Порядок их применения".

Единственное дополнительное условие, которое действует в отношении товаров

(работ, услуг), принятых на учет в 2007 - 2008 гг., - уплата НДС деньгами (п. 2 ст. 172 НК

РФ). Поэтому мы считаем, что налогоплательщик вправе заявить вычет и до передачи

векселя при условии, что он перечислил НДС контрагенту деньгами.

Например, организация "Альфа" в декабре 2008 г. по договору купли-продажи

получила от контрагента и приняла на учет приобретенное имущество. Тогда же в

бухгалтерию поступил счет-фактура с выделенной суммой НДС. Эту сумму бухгалтер

организации "Альфа", учитывая требования налогового законодательства к расчетам

собственным имуществом, перечислил контрагенту платежным поручением от 25

декабря 2008 г.

А вот передача векселя состоялась только в апреле 2009 г.

Согласно разъяснениям ФНС России организация "Альфа" примет к вычету

"входной" НДС по этой сделке только по итогам II квартала 2009 г.

Между тем по смыслу норм законодательства право на вычет организация

"Альфа" имеет уже по итогам IV квартала 2008 г.

Также не забудьте, что по товарам (работам, услугам), которые приняты на учет до 1

января 2008 г., в 2007 г. действует правило: сумма вычета определяется исходя из

балансовой стоимости векселя, переданного в оплату (п. 2 ст. 172 НК РФ).

Примечание

Подробнее об этом читайте в разд. 27.2.2.2.3 "Вычет при передаче в оплату

векселя третьего лица до 1 января 2008 г.".

2. Если товары (работы, услуги) приняты на учет до 1 января 2007 г.

Вычет в отношении таких товаров можно заявить без перечисления НДС деньгами.

Правда, только после того как вексель третьего лица передан контрагенту в оплату за

полученные товары.

Ведь до 1 января 2007 г. Налоговый кодекс РФ не обязывал уплачивать НДС

отдельным платежным поручением. Но при этом Кодекс содержал условие, что вычет

может быть заявлен только после фактической уплаты НДС контрагенту. Причем к

вычету можно принять только сумму НДС, исчисленную из балансовой стоимости

переданного в оплату векселя (п. 2 ст. 172 НК РФ).

Данный вывод следует и из п. 3 Письма ФНС России от 23.03.2009 N ШС-22-3/215@.

27.2.2.2.1.1. КАК ПРИМЕНЯЕТСЯ ВЫЧЕТ,

ЕСЛИ ДЕНЕЖНОЕ ОБЯЗАТЕЛЬСТВО ПО ОПЛАТЕ ТОВАРОВ,

ПРИНЯТЫХ НА УЧЕТ ДО 1 ЯНВАРЯ 2009 Г.,

ЗАМЕНЕНО УПЛАТОЙ ВЕКСЕЛЯ ТРЕТЬЕГО ЛИЦА

Рассмотрим такую ситуацию. Вы заключили с деловым партнером договор,

условиями которого предусмотрено, что он поставляет вам товар, а вы платите ему

определенную денежную сумму.

Согласно договору поставщик отгрузил вам товар и выставил счет-фактуру. В 2007 г.

(2008 г.) вы приняли товар на учет.

Однако теперь вы с контрагентом договорились, что вместо денег в оплату по

данному договору он примет от вас вексель третьего лица, т.е. заключили соглашение об

отступном (ст. 409 ГК РФ).

ФНС России в Письме от 23.03.2009 N ШС-22-3/215@ (п. п. 1 - 3) разъяснила, что в

подобной ситуации вычет "входного" НДС можно заявить только после того, как вы

фактически передадите вексель в оплату полученных товаров (работ, услуг).

Примечание

О правомерности требования фактической передачи имущества в оплату при

предоставлении вычета по товарам, поставленным на учет в 2007 и 2008 гг., читайте в

разд. 27.2.2.2.1 "Как применяется вычет при расчетах векселем третьего лица, если

приобретенные товары приняты на учет до 1 января 2009 г.".

Кроме того, по товарам (работам, услугам), которые поставлены на учет в 2007 и

2008 гг., для получения права на вычет у вас должна быть платежка на перечисление НДС

контрагенту. Ведь вы рассчитались с контрагентом собственным имуществом, а значит,

НДС должен быть перечислен деньгами (абз. 2 п. 4 ст. 168 НК РФ).

Поэтому если вы успели до передачи векселя и перечисления суммы НДС заявить

выставленный поставщиком налог к вычету, то его необходимо восстановить. Для этого

нужно подать уточненную декларацию за период, в котором вычет был заявлен. На этом

настаивает ФНС России в указанном Письме от 23.03.2009 N ШС-22-3/215@ (п. п. 1 и 2).

27.2.2.2.2. ВЫЧЕТ ПРИ ПЕРЕДАЧЕ В ОПЛАТУ

ВЕКСЕЛЯ ТРЕТЬЕГО ЛИЦА ДО 1 ЯНВАРЯ 2009 Г.

В случае передачи векселя третьего лица в счет "оплаты" товаров (работ, услуг) в

2008 г. покупатель мог принять к вычету "входной" НДС по правилам, которые

действовали при использовании в расчетах собственного имущества. То есть к вычету

принимается предъявленная поставщиком и фактически уплаченная сумма налога (п. 2 ст.

172 НК РФ). При этом не имело значения, на каком основании вы получили вексель

третьего лица (в обмен на собственный вексель или в оплату реализованных товаров).

Суммы НДС подлежали вычетам в том налоговом периоде, в котором налог был

перечислен продавцу платежным поручением. Соответственно, одним из условий для

осуществления вычетов налога покупателем являлось наличие у него платежных

поручений на перечисление сумм налога. Такие разъяснения Минфин России привел в

Письме от 18.01.2008 N 03-07-15/05 по вопросу применения вычетов при зачете взаимных

требований. Однако эти правила были характерны и для расчетов собственным

имуществом.

Например, организация "Альфа" в июне 2008 г. приобрела у организации "Бета"

оборудование стоимостью 236 000 руб. (в том числе НДС 36 000 руб.). В счет оплаты

оборудования организация "Альфа" 10.06.2008 передала вексель Сбербанка России

номиналом 200 000 руб. и одновременно перечислила на расчетный счет организации

"Бета" НДС в размере 36 000 руб.

Следовательно, организация "Альфа" во II квартале 2008 г. сможет принять к

вычету "входной" НДС в размере 36 000 руб.

Примечание

Порядок принятия к вычету "входного" НДС при передаче векселя третьего лица

аналогичен правилам вычета налога по товарообменным операциям. Подробнее об этом

вы можете узнать в разд. 25.3 "Принимаем к вычету "входной" НДС".

27.2.2.2.3. ВЫЧЕТ ПРИ ПЕРЕДАЧЕ В ОПЛАТУ

ВЕКСЕЛЯ ТРЕТЬЕГО ЛИЦА ДО 1 ЯНВАРЯ 2008 Г.

До 1 января 2008 г. действовал иной порядок принятия к вычету "входного" НДС при

использовании в расчетах векселей.

Так, покупатели принимали к вычету фактически уплаченную сумму налога,

рассчитанную исходя из балансовой стоимости переданного векселя. Такое правило было

установлено в абз. 1 п. 2 ст. 172 НК РФ (см., например, Постановление ФАС Уральского

округа от 03.09.2008 N Ф09-6271/08-С2).

Балансовая стоимость векселя - это его первоначальная стоимость, которая равна

сумме, уплаченной продавцу векселя (п. п. 8, 9 Положения по бухгалтерскому учету "Учет

финансовых вложений" ПБУ 19/02, утвержденного Приказом Минфина России от

10.12.2002 N 126н). Когда вексель получен от учредителя в счет вклада в уставный

(складочный) капитал организации, балансовая стоимость такого векселя равна его

денежной оценке, согласованной учредителями (участниками) организации, если иное не

предусмотрено законодательством Российской Федерации (п. 12 ПБУ 19/02).

Согласно разъяснениям ФНС России и Минфина России при определении суммы

"входного" НДС, подлежащего вычету, к балансовой стоимости векселя применялась

расчетная налоговая ставка 18/118 или 10/110 (Письма ФНС России от 17.05.2005 N ММ-

6-03/404@, от 11.02.2005 N 03-1-02/194/8@, Минфина России от 15.10.2004 N 03-04-

11/167). Такое же мнение высказывали суды (Постановление ФАС Западно-Сибирского

округа от 14.07.2008 N Ф04-4196/2008(7809-А67-14)).

Например, организация "Альфа" приобрела у организации "Бета" оборудование

стоимостью 236 000 руб. (в том числе НДС 36 000 руб.). В счет оплаты оборудования

организация "Альфа" передала вексель Сбербанка России номиналом 200 000 руб.

(балансовая стоимость векселя составляла 180 000 руб.). Кроме того, организация

"Альфа" перечислила на расчетный счет организации "Бета" сумму НДС в размере 36

000 руб.

В такой ситуации организация "Альфа" могла принять к вычету "входной" НДС в

размере, не превышающем 27 457,62 руб. (180 000 руб. x 18/118), в то время как

фактически организация "Альфа" уплатила 36 000 руб. Сумму НДС, не принимаемую к

вычету (8542,38 руб.), организация "Альфа" не могла учитывать в составе расходов при

исчислении налога на прибыль (п. 1 ст. 170, п. 49 ст. 270 НК РФ).

Кроме того, порядок принятия к вычету "входного" НДС при передаче продавцу

векселя третьего лица зависел от способа приобретения покупателем такого векселя - в

обмен на собственный вексель или же в ином порядке.

27.2.2.2.3.1. ЕСЛИ В ОПЛАТУ ПЕРЕДАВАЛСЯ ВЕКСЕЛЬ

ТРЕТЬЕГО ЛИЦА, ПОЛУЧЕННЫЙ В ОБМЕН НА СОБСТВЕННЫЙ ВЕКСЕЛЬ

Если до 1 января 2008 г. передаваемый в оплату товаров (работ, услуг) вексель

третьего лица был получен в обмен на собственный вексель, то право на вычет "входного"

НДС у покупателя возникало только после фактической оплаты собственного векселя. На

это прямо указывала норма п. 2 ст. 172 НК РФ.

Например, организация "Альфа" в январе 2007 г. приобрела по договору купли-

продажи у организации "Бета" партию товара по цене 118 000 руб., в том числе НДС 18

000 руб. В счет оплаты полученного товара организация "Альфа" в феврале 2007 г.

передала вексель организации "Гамма" номиналом 100 000 руб., полученный в обмен на

собственный вексель также номиналом 100 000 руб. Кроме того, организация "Альфа"

уплатила сумму НДС в размере 18 000 руб. Предположим, что собственный вексель

организация "Альфа" оплатила в апреле 2007 г.

В этом случае у организации "Альфа" право на вычет сумм НДС по приобретенным

у организации "Бета" товарам возникает только в апреле 2007 г.

27.2.2.2.3.2. ЕСЛИ В ОПЛАТУ ПЕРЕДАВАЛСЯ

ВЕКСЕЛЬ ТРЕТЬЕГО ЛИЦА, ПОЛУЧЕННЫЙ ПО ИНЫМ ОСНОВАНИЯМ,

ЧЕМ В ОБМЕН НА СОБСТВЕННЫЙ ВЕКСЕЛЬ

Если до 1 января 2008 г. вексель, который передан в оплату товаров (работ, услуг),

был приобретен покупателем по возмездной сделке, то право на вычет "входного" НДС по

товарам (работам, услугам) возникало в налоговом периоде передачи этого векселя

продавцу. При условии соблюдения требований, установленных п. 4 ст. 168 НК РФ.

Иными словами, НДС нужно было заявлять к вычету в том налоговом периоде, когда

продавцу был передан вексель и сумма налога перечислена платежным поручением (см.,

например, Постановление ФАС Западно-Сибирского округа от 14.07.2008 N Ф04-

4196/2008(7809-А67-14)).

ПРИМЕР

отражения в бухгалтерском учете до 1 января 2008 г. операции по

приобретению товаров, в счет оплаты которых передан вексель третьего лица

Ситуация

Допустим, что организация "Альфа" 28 февраля 2007 г. приобрела по договору

купли-продажи у организации "Бета" товар на сумму 118 000 руб. (в том числе НДС 18

000 руб.). 2 марта 2007 г. организация "Альфа" в счет оплаты приобретенных товаров

передала вексель организации "Гамма" и перечислила сумму НДС в размере 18 000 руб.

Вексель организации "Гамма" организация "Альфа" получила в январе 2007 г. в

оплату реализованных организации "Гамма" товаров.

Номинальная стоимость векселя составляет 90 000 руб., что соответствует

договорной стоимости товаров, реализованных организации "Гамма" (с учетом НДС).

Решение

В рассматриваемой ситуации сумму "входного" НДС по приобретенному у

организации "Бета" товару организация "Альфа" могла принять к вычету после передачи

векселя третьего лица в оплату этого товара, т.е. в марте 2007 г. Сумма принимаемого

к вычету НДС определялась исходя из балансовой стоимости переданного векселя по

расчетной ставке 18/118 (абз. 1 п. 2 ст. 172 НК РФ).

Так как в рассматриваемом примере балансовая стоимость переданного в оплату

товара векселя организации "Гамма" меньше стоимости оплаченного им товара,

организация "Альфа" могла принять к вычету часть суммы НДС, предъявленной

организацией "Бета". Сумма НДС, не принятая к вычету, признавалась прочим расходом

организации (п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ

10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н) и списывалась со

счета 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 19-

3 "Налог на добавленную стоимость по приобретенным материально-производственным

запасам", в дебет счета 91, субсчет 91-2. Указанная сумма не признавалась расходом в

целях налогообложения прибыли (п. 1 ст. 170, п. 49 ст. 270 НК РФ). В результате данных

различий в учете организации образовывалась постоянная разница, приводящая к

возникновению постоянного налогового обязательства (п. п. 4, 7 Положения по

бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденного

Приказом Минфина России от 19.11.2002 N 114н).

В бухгалтерском учете данную операцию необходимо было отразить в следующем

порядке.

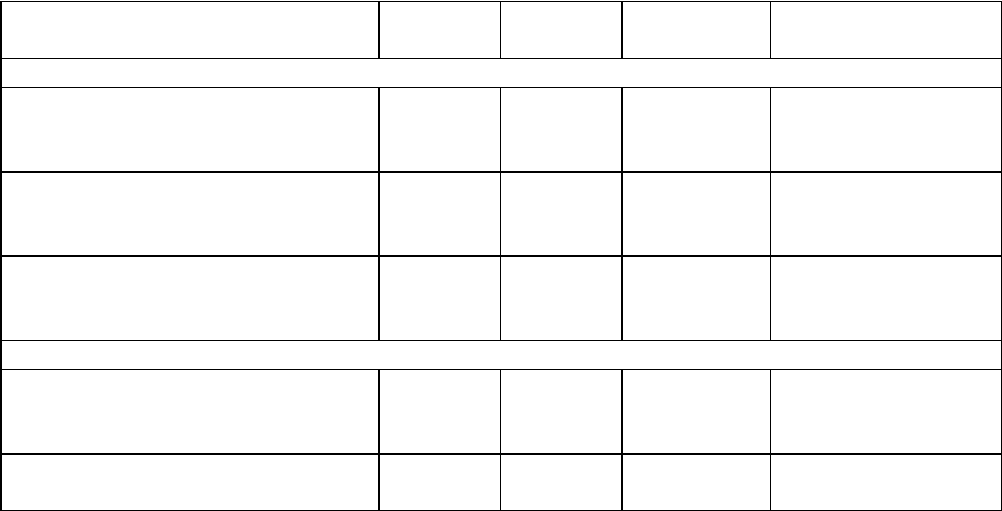

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в январе 2007 г.

Признана выручка от

реализации товаров

организации "Гамма"

62-1 90-1 90 000 Товарная

накладная

Начислен НДС с реализации

товаров

(90 000 / 118 x 18)

90-3 68 13 729 Счет-фактура

В обеспечение оплаты

проданных товаров получен

вексель

62-2 62-1 90 000 Акт о приеме-

передаче векселя

Бухгалтерские записи в феврале 2007 г.

Приняты к учету товары,

приобретенные у организации

"Бета"

41 60 100 000 Отгрузочные

документы

продавца

Отражена сумма НДС,

предъявленная продавцом

19-3 60 18 000 Счет-фактура

Бухгалтерские записи в марте 2007 г.

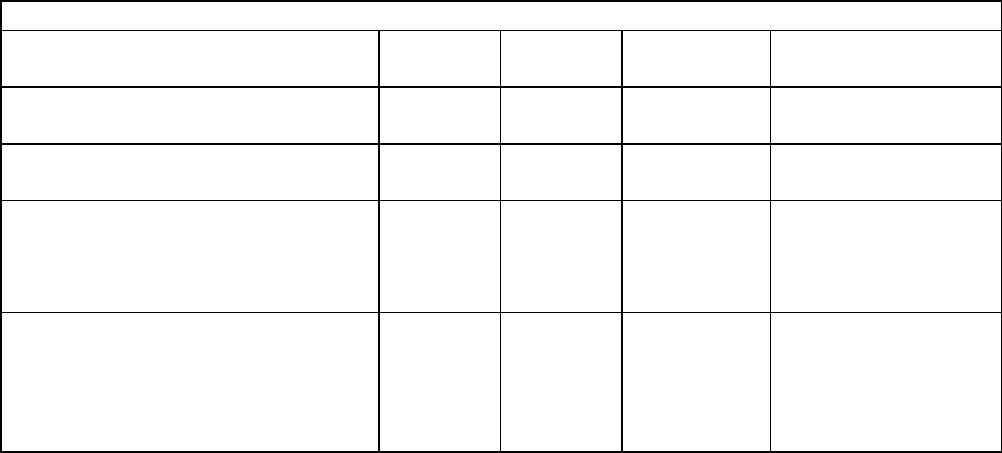

Признан прочий доход от

передачи векселя

60 91-1 100 000 Акт о приеме-

передаче векселя

Признан прочий расход от

передачи векселя

91-2 62-2 90 000 Акт о приеме-

передаче векселя

Перечислена сумма НДС 60 51 18 000 Выписка банка по

расчетному счету

Принят к вычету НДС по

приобретенным у организации

"Бета" товарам

(90 000 x 18/118)

68 19-3 13 729 Счет-фактура,

Бухгалтерская

справка-расчет

НДС по приобретенным

товарам в части, не

принимаемой к вычету,

признан прочим расходом

(18 000 - 13 729) <*>

91-2 19-3 4 271 Бухгалтерская

справка-расчет

--------------------------------

<*> В примере не рассматривается порядок признания данного расхода в целях

исчисления налога на прибыль и отражения в учете разниц, возникающих в

соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на

прибыль" ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н.

В приведенном примере использованы следующие наименования субсчетов:

- по балансовому счету 19 "Налог на добавленную стоимость по приобретенным

ценностям":

19-3 "Налог на добавленную стоимость по приобретенным материально-

производственным запасам";

- по балансовому счету 62 "Расчеты с покупателями и заказчиками":

62-1 "Расчеты с покупателями за отгруженный товар";

62-2 "Расчеты по авансам полученным";

- по балансовому счету 90 "Продажи":

90-1 "Выручка";

90-3 "Налог на добавленную стоимость";

- по балансовому счету 91 "Прочие доходы и расходы":

91-1 "Прочие доходы";

91-2 "Прочие расходы".

27.2.2.3. ВЫЧЕТ ПРИ ПЕРЕДАЧЕ В ОПЛАТУ СОБСТВЕННОГО ВЕКСЕЛЯ

При передаче в оплату товаров (работ, услуг) собственного векселя принять

"входной" НДС к вычету вы можете в общем порядке. То есть после того, как товары

(работы, услуги) будут вами оприходованы, и при наличии счета-фактуры поставщика.

Дело в том, что в редакции Налогового кодекса РФ, которая вступила в силу с 1

января 2009 г., нет специальных положений, которые устанавливали бы особенности

принятия к вычету сумм НДС при использовании в расчетах ценных бумаг или

собственного имущества. Основание - пп. "в" п. 5 и пп. "а" п. 9 ст. 2, ст. 9 Закона N 224-

ФЗ.

Следовательно, для вычета теперь вам нужно выполнить лишь общие условия

применения вычетов, установленные п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

Примечание

О том, какие требования необходимо выполнить для получения вычета по общим

правилам, см. разд. 13.1 "Налоговые вычеты. Порядок их применения".

27.2.2.3.1. КАК ПРИМЕНЯЕТСЯ ВЫЧЕТ ПРИ РАСЧЕТАХ

СОБСТВЕННЫМ ВЕКСЕЛЕМ, ЕСЛИ ПРИОБРЕТЕННЫЕ ТОВАРЫ

ПРИНЯТЫ НА УЧЕТ ДО 1 ЯНВАРЯ 2009 Г.

Если вы приобрели товары (работы, услуги) до 1 января 2009 г., то независимо от

того, когда вы будете за них рассчитываться собственным векселем, вычет "входного"

НДС вы должны заявлять по правилам, которые действовали на момент принятия

приобретенных товаров (работ, услуг) на учет. Данный вывод следует из пп. "а" п. 9 ст. 2

и п. 12 ст. 9 Закона N 224-ФЗ.

Примечание

О правилах принятия к вычету НДС при расчетах собственным векселем, которые

действовали в 2008 и 2007 гг., вы можете узнать соответственно в разд. 27.2.2.3.2

"Вычет при передаче в оплату собственного векселя до 1 января 2009 г." и разд. 27.2.2.3.3

"Вычет при передаче в оплату собственного векселя до 1 января 2008 г.".

1. Если товары (работы, услуги) приняты на учет в 2008 г.

Из разъяснений ФНС России в Письме от 23.03.2009 N ШС-22-3/215@ (п. 1) следует,

что заявить вычет по товарам, поставленным на учет в указанный период, можно в

общеустановленном порядке. То есть при условии, что приобретенные товары (работы,

услуги) поставлены на учет и имеется счет-фактура от поставщика (п. 2 ст. 171, п. 1 ст.

172 НК РФ).

Примечание

Об условиях, соблюдение которых необходимо для получения вычета "входного"

НДС, читайте в разд. 13.1 "Налоговые вычеты. Порядок их применения".

И действительно, никаких особенностей для расчетов собственным векселем в 2008

г. законодательство не содержало. Норма п. 2 ст. 172 НК РФ в редакции, действовавшей в

указанный период, распространялась только на расчеты собственным имуществом. А

собственный вексель имуществом векселедателя не является.

2. Если товары (работы, услуги) приняты на учет до 1 января 2008 г.

Что касается вычета в отношении таких товаров, то его вы можете заявить только

после того, как погасите свой вексельный долг. Ведь до 1 января 2008 г. действовала

редакция п. 2 ст. 172 НК РФ, которая прямо предусматривала, что размер вычета при

расчетах собственным векселем определяется исходя из суммы, фактически уплаченной

по векселю.

Имейте в виду, что в таком же порядке следует заявлять вычет и в случаях, когда в

оплату товаров (работ, услуг) передается вексель третьего лица, который получен в обмен

на собственный вексель (п. 2 ст. 172 НК РФ).

Данные выводы подтверждает и ФНС России в п. п. 2 и 3 Письма от 23.03.2009 N

ШС-22-3/215@.

27.2.2.3.1.1. КАК ПРИМЕНЯЕТСЯ ВЫЧЕТ,

ЕСЛИ ДЕНЕЖНОЕ ОБЯЗАТЕЛЬСТВО ПО ОПЛАТЕ ТОВАРОВ,

ПРИНЯТЫХ НА УЧЕТ ДО 1 ЯНВАРЯ 2008 Г.,

ЗАМЕНЕНО УПЛАТОЙ СОБСТВЕННОГО ВЕКСЕЛЯ

Предположим, вы заключили с деловым партнером договор, по которому он

поставляет вам товар, а вы платите ему определенную денежную сумму.

Согласно договору поставщик отгрузил вам товар и выставил счет-фактуру. В 2007 г.

вы приняли товар на учет.

Однако теперь вы с контрагентом договорились, что вместо денег в оплату по

данному договору он примет ваш вексель или вексель третьего лица, который вы

получили в обмен на собственный (заключили соглашение об отступном (ст. 409 ГК РФ)).

В подобной ситуации вычет "входного" НДС можно заявить только после того, как

вы произведете фактическую оплату векселя. Это напрямую следует из действовавшей до

1 января 2008 г. редакции п. 2 ст. 172 НК РФ.

Поэтому если вы успели до передачи векселя и перечисления суммы НДС заявить

выставленный поставщиком налог к вычету, то его необходимо восстановить. Для этого

нужно подать уточненную декларацию за период, в котором вычет был заявлен. На это

указала и ФНС России в Письме от 23.03.2009 N ШС-22-3/215@ (п. п. 2, 3).

27.2.2.3.2. ВЫЧЕТ ПРИ ПЕРЕДАЧЕ В ОПЛАТУ

СОБСТВЕННОГО ВЕКСЕЛЯ ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. существовал спорный вопрос, имеет ли значение для вычета НДС

факт перечисления налога поставщику отдельным платежным поручением.

Так, с одной стороны, абз. 2 п. 4 ст. 168 НК РФ обязывал покупателя перечислять

НДС отдельной платежкой независимо от вида векселя. А, с другой стороны, из

буквального толкования п. 2 ст. 172 НК РФ следовало, что фактическая уплата суммы

налога на основании п. 4 ст. 168 НК РФ важна только при расчетах собственным

имуществом, в частности векселем третьего лица.

По нашему мнению, абз. 1 п. 2 ст. 172 НК РФ не распространялся на ситуации, когда

покупатель рассчитывался собственным векселем. Ведь такой вексель не является для

покупателя имуществом - он лишь удостоверяет его долг перед продавцом. Правильность

этого подхода уже в 2009 г. подтвердила и ФНС России в Письме от 23.03.2009 N ШС-22-

3/215@ (п. 1).

27.2.2.3.3. ВЫЧЕТ ПРИ ПЕРЕДАЧЕ В ОПЛАТУ

СОБСТВЕННОГО ВЕКСЕЛЯ ДО 1 ЯНВАРЯ 2008 Г.

До 1 января 2008 г. при передаче в оплату товаров (работ, услуг) собственного

векселя право на вычет "входного" НДС возникало только после погашения вексельного

долга (т.е. после оплаты собственного векселя деньгами). При этом к вычету принимался

НДС, исчисленный исходя из сумм, фактически уплаченных покупателем в оплату

собственного векселя (абз. 2 п. 2 ст. 172 НК РФ) (см. Письмо УФНС России по г. Москве

от 01.06.2007 N 19-11/51241).

ПРИМЕР

отражения в бухгалтерском учете принятия сумм "входного" НДС к вычету до

1 января 2008 г.

Ситуация

Предположим, что организация "Бета" 29 июня 2007 г. приобрела по договору

купли-продажи у организации "Альфа" товар на сумму 118 000 руб. (в том числе НДС 18

000 руб.). По соглашению сторон долг организации "Бета" по оплате товаров 30 июня

2007 г. новирован в заемное обязательство, которое оформлено выдачей организацией

"Бета" векселя на сумму 125 000 руб. со сроком платежа 31 августа 2007 г. При

наступлении указанного срока вексель был погашен организацией "Бета" денежными

средствами.

Решение

В рассматриваемой ситуации сумму "входного" НДС организация "Бета" могла

принять к вычету после погашения векселя денежными средствами, т.е. в сентябре 2007

г.

В бухгалтерском учете данная операция отражалась в следующем порядке.

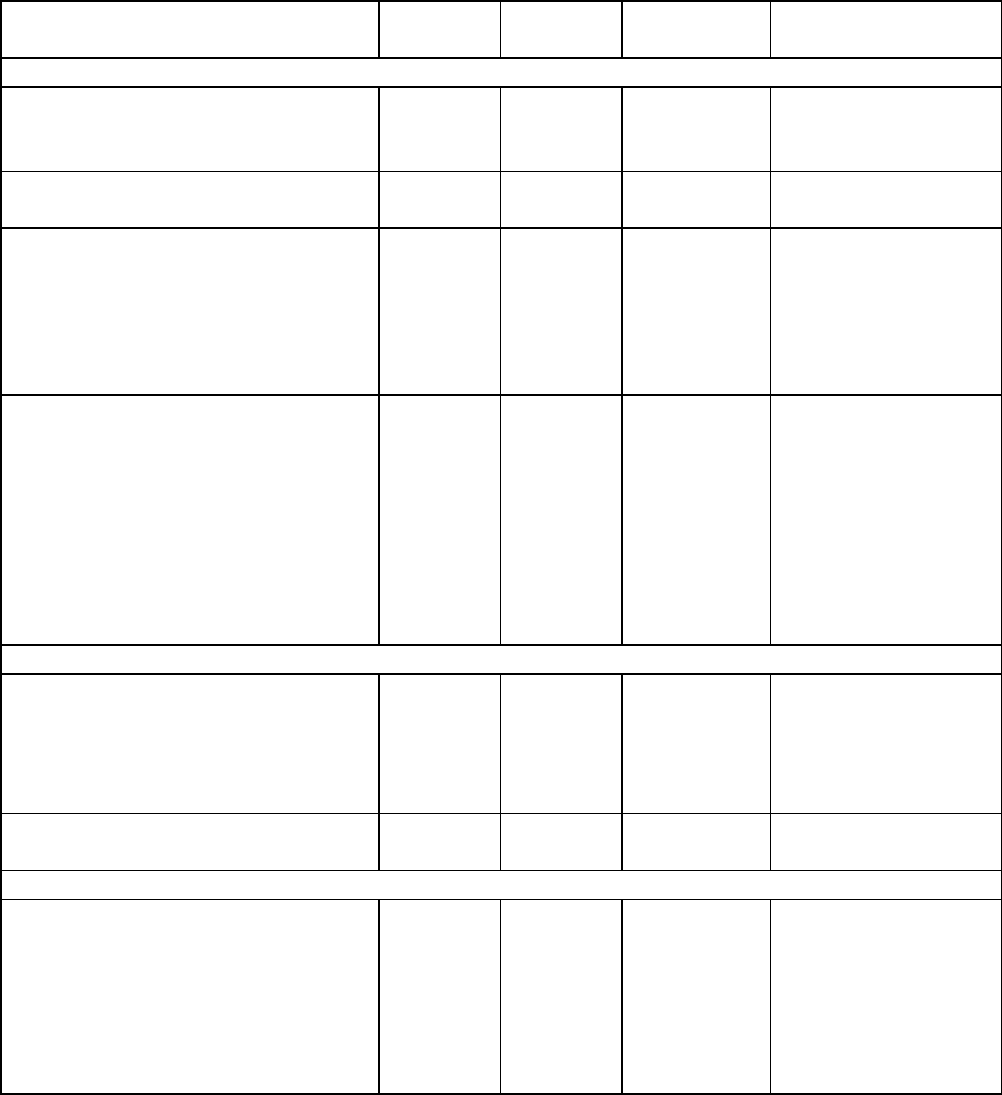

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне 2007 г.

Отражена задолженность

перед поставщиком за

приобретенные товары

41 60 100 000 Отгрузочные

документы

поставщика

Отражена сумма НДС по

приобретенным товарам

19 60 18 000 Счет-фактура

Отражена новация долга по

оплате приобретенных

товаров в заемное

обязательство

60 66-1 118 000 Соглашение

о новации долга

в заемное

обязательство,

Акт о приеме-

передаче векселя

Отражена сумма дисконта по

выданному векселю

(125 000 - 118 000)

97 66-2 7 000 Соглашение

о новации долга

в заемное

обязательство,

Акт о приеме-

передаче

векселя,

Бухгалтерская

справка-расчет

Бухгалтерские записи в июле и августе 2007 г.

Часть суммы причитающегося

векселедержателю дисконта

включена в состав прочих

расходов

(7000 / 62 x 31) <*>

91-2 97 3 500 Бухгалтерская

справка-расчет

Выплачены денежные средства

по векселю

66-1,

66-2

51 125 000 Выписка банка по

расчетному счету

Бухгалтерские записи в сентябре 2007 г.

Принят к вычету НДС по

приобретенным товарам

68 19 18 000 Счет-фактура,

Соглашение

о новации долга

в заемное

обязательство,

Выписка банка по

расчетному счету

--------------------------------