Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

11/58268, от 17.04.2003 N 24-11/21277, от 18.03.2003 N 24-11/14735, от 22.07.2002 N 24-

11/33403, УМНС России по Московской области от 19.12.2003 N 06-21/24036/АВ059).

Эта позиция нашла свое подтверждение в Правилах ведения журнала учета

полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по

налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от

02.12.2000 N 914 (далее - Правила). Так, в п. 16 Правил указано, что в книге продаж

регистрируются выписанные и выставленные счета-фактуры, в том числе при возврате

принятых на учет товаров.

Поэтому, если вы не желаете спорить с налоговыми органами, вам необходимо такой

возврат учтенного на балансе товара оформлять как обычную его реализацию и облагать

НДС независимо от причин его возврата. Тем более что такой подход признан

соответствующим нормам и налогового, и гражданского законодательства Решением ВАС

РФ от 30.09.2008 N 11461/08. Данная позиция нашла отражение также в Постановлении

ФАС Северо-Кавказского округа от 27.11.2007 N Ф08-7717/07-2891А (оставлено в силе

Определением ВАС РФ от 22.02.2008 N 1569/08), где возврат некачественного товара

признан "обратной реализацией".

Однако, как указывалось в предыдущих разделах и подтверждается рядом судебных

решений, не всякий возврат признается реализацией. Поэтому платить НДС при возврате

нужно только тогда, когда правовых оснований для возврата нет и, следовательно, факт

реализации налицо. Напомним, что это происходит в тех случаях, когда договор

надлежаще исполнен (см. Постановления ФАС Западно-Сибирского округа от 14.03.2005

N Ф04-1032/2005(9068-А27-35), от 22.11.2004 N Ф04-8234/2004(6358-А27-34)).

Следовательно, для того чтобы определить необходимость исчисления и уплаты

НДС в бюджет, вам надо разобраться, является ли возврат товара в вашей ситуации его

реализацией. Однако вы должны быть готовы отстаивать свою позицию в суде, поскольку,

как говорилось выше, налоговые органы всегда признают возврат товара реализацией,

если на дату возврата товар оприходован.

26.3.1. ЕСЛИ ВОЗВРАТ ТОВАРА НЕ ПРИЗНАЕТСЯ РЕАЛИЗАЦИЕЙ

26.3.1.1. ДЕЙСТВИЯ ПРОДАВЦА

Если на дату возврата товара вы перечислили в бюджет НДС, предъявленный

покупателю, то вы вправе принять его к вычету при одновременном соблюдении

следующих условий (п. 5 ст. 171, п. 4 ст. 172 НК РФ):

- в учете проведена корректировка в связи с возвратом;

- с момента возврата товара не прошло одного года.

Обращаем ваше внимание также на то, что в аналогичном порядке подрядчик

(исполнитель) сможет принять к вычету НДС, уплаченный при выполнении работ

(оказании услуг), в случае отказа заказчика от этих работ (услуг) (п. 5 ст. 171 НК РФ).

Как мы уже указывали выше, по мнению чиновников, нет реализации, если

покупатель возвращает товар, который не был принят на учет, т.е. собственником

которого покупатель не является. Поскольку в данной ситуации реализации товара не

происходит (ст. 475 ГК РФ, п. 3 ст. 168, п. 1 ст. 39 НК РФ), то счет-фактуру вам

покупатель выставлять не должен.

Отсутствие у вас счета-фактуры покупателя не влияет на ваше право заявить к

вычету НДС, уплаченный в бюджет при реализации товара (Постановления ФАС

Поволжского округа от 14.05.2008 N А55-15140/2007, ФАС Северо-Западного округа от

07.11.2008 N А56-6327/2008). Эту сумму НДС вы принимаете к вычету на основании

своего счета-фактуры. На это указали контролирующие органы в своих письмах (см. п. 2

Письма Минфина России от 07.03.2007 N 03-07-15/29, п. 2 Письма УФНС России по г.

Москве от 19.04.2007 N 19-11/36207).

Для этого вам необходимо:

1) на дату принятия на учет возвращенных товаров в экземпляры счетов-фактур

продавца и покупателя, выставленные при отгрузке этих товаров, внести исправления,

корректирующие количество и стоимость отгруженных товаров. Также в исправленном

счете-фактуре следует дополнительно указать количество и стоимость возвращенных

товаров.

Примечание

Образцы заполнения счетов-фактур при возврате товара приведены в приложениях

к настоящей главе;

2) зарегистрировать исправленный счет-фактуру в части возвращенного товара в

книге покупок в момент возникновения права на налоговый вычет.

Сумму НДС, принимаемую вами к вычету, необходимо отразить в графе 4 строки

320 разд. 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям по

реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по

налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса

Российской Федерации" налоговой декларации по НДС (форма по КНД 1151001),

утвержденной Приказом Минфина России от 07.11.2006 N 136н.

Если товар возвращен вам тогда, когда НДС уже исчислен, отражен в поданной в

налоговую инспекцию декларации, но еще не уплачен в бюджет, то вам необходимо

внести соответствующие изменения (корректировку) в бухгалтерский учет и в

декларацию в порядке, установленном ст. 81 НК РФ. Следует также внести исправления в

книгу продаж, оформив дополнительный лист книги продаж (п. 16 Правил).

ПРИМЕР

отражения в бухгалтерском учете продавца операции по возврату товара, не

признаваемой реализацией, в 2009 г.

Ситуация

Допустим, что организация "Альфа" в июне отгрузила товар стоимостью 118 000

руб. (в том числе НДС 18 000 руб.) организации "Бета" по договору купли-продажи.

Себестоимость отгруженного товара составляет 80 000 руб.

НДС по данной операции был исчислен организацией "Альфа" в июне и уплачен в

бюджет в июле.

В срок, установленный договором, товар покупателем не оплачен, поэтому

организация "Альфа" в августе направила организации "Бета" требование о

расторжении договора и возврате товара.

В августе того же года товар возвращен организации "Альфа".

Решение

Отразив в учете соответствующие операции по корректировке в связи с возвратом

товара, организация "Альфа" вправе в III квартале принять к вычету сумму НДС,

уплаченную с операции по реализации товаров.

В бухгалтерском учете это можно отразить в следующем порядке.

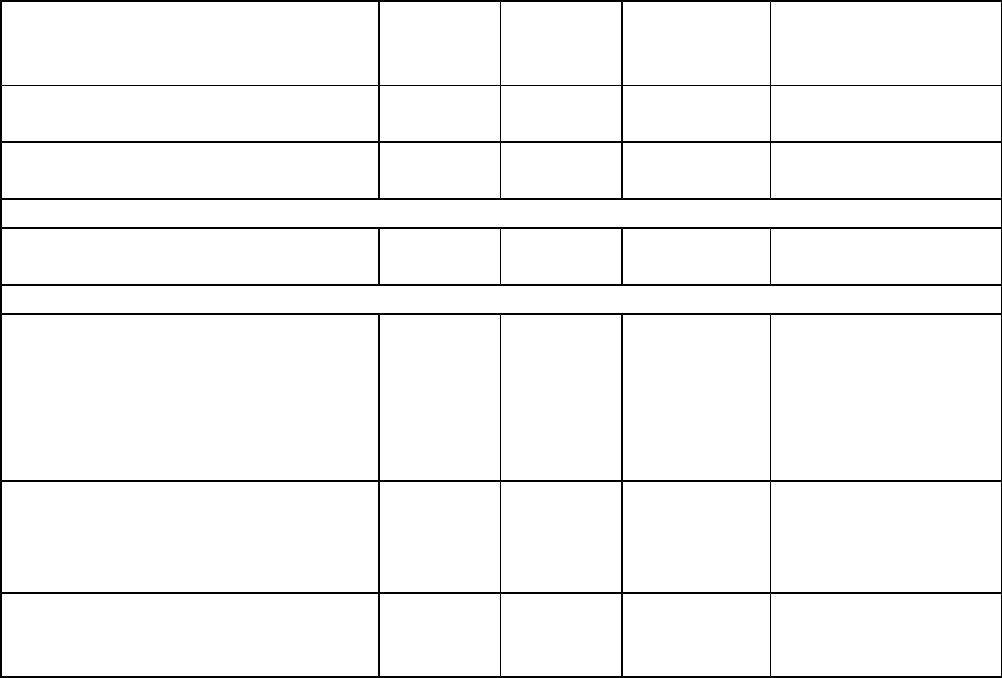

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Признана выручка от

реализации товара

62 90-1 118 000 Накладная

на отпуск

продукции

Начислен НДС при реализации

товара

90-3 68 18 000 Счет-фактура

Списана себестоимость

реализованного товара

90-2 41 80 000 Бухгалтерская

справка

Бухгалтерские записи в июле

Перечислен НДС в бюджет 68 51 18 000 Выписка банка по

расчетному счету

Бухгалтерские записи в августе

СТОРНО

На сумму выручки от продажи

возвращенного товара

62 90-1 118 000 Акт

о расторжении

договора

купли-продажи,

Бухгалтерская

справка

СТОРНО

На сумму фактической

себестоимости возвращенного

товара

90-2 41 80 000 Бухгалтерская

справка

СТОРНО

На сумму НДС по

возвращенному товару

90-3 68 18 000 Бухгалтерская

справка

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

26.3.1.2. ДЕЙСТВИЯ ПОКУПАТЕЛЯ

Так как возврат товара не является реализацией, вам не нужно исчислять НДС со

стоимости возвращаемого товара. Счет-фактуру также выставлять не требуется (п. 3 ст.

168 НК РФ).

Обратите внимание!

До 1 января 2009 г. для некоторых налогоплательщиков был актуальным вопрос, не

нужно ли при возврате товара перечислить сумму НДС, предъявленную до этого

продавцом, отдельным платежным поручением.

Минфин России в связи с этим разъяснял, что положения п. 4 ст. 168 НК РФ в

данном случае не применяются (Письма от 01.09.2008 N 03-07-11/292, от 12.08.2008 N

03-07-09/23).

Напомним, что с 1 января 2009 г. абз. 2 п. 4 ст. 168 НК РФ утратил силу (пп. "в" п.

5 ст. 2, ст. 9 Федерального закона от 26.11.2008 N 224-ФЗ "О внесении изменений в

часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные

законодательные акты Российской Федерации").

Что касается вычета "входного" НДС по возвращенным товарам, то отметим

следующее.

Если вы возвращаете товары, которые не успели принять на учет, то исходя из

позиции Минфина России в данном случае к вычету вы можете принять сумму "входного"

НДС по исправленному продавцом счету-фактуре. То есть сумму "входного" НДС,

уменьшенную на сумму налога по возвращенному товару (в том случае, если происходит

частичный возврат товаров). Если же вы возвращаете всю партию товара, то оснований

для вычета "входного" НДС по этим товарам у вас нет (п. 2 Письма Минфина России от

07.03.2007 N 03-07-15/29).

В случае если вы возвращаете товар по причине ненадлежащего исполнения условий

договора и не признаете такой возврат реализацией, то принятый к вычету "входной" НДС

по возвращенным товарам вам следует восстановить в периоде его возврата. Сумма

восстановленного НДС отражается в графе 6 строки 190 разд. 3 "Расчет суммы налога,

подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг),

передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным

пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации" налоговой

декларации по НДС (форма по КНД 1151001), утвержденной Приказом Минфина России

от 07.11.2006 N 136н.

В данном случае на полученном вами от продавца счете-фактуре вам следует сделать

отметку о возврате, на основании чего зарегистрировать его в книге продаж на сумму

восстановленного налога (п. 16 Правил).

ПРИМЕР

отражения в бухгалтерском учете покупателя операции по возврату товара, не

признаваемой реализацией, в 2009 г.

Ситуация

Предположим, что организация "Альфа" в июне приобрела у организации "Бета"

товар договорной стоимостью 118 000 руб. (включая НДС 18 000 руб.). Оплата товара

произведена также в июне, после его получения организацией "Альфа". Оприходовав

товар, организация "Альфа" приняла сумму НДС по этому товару к вычету.

В июле выявлены неустранимые недостатки товара, поэтому организация "Альфа"

возвращает товар поставщику и требует возврата уплаченных за товар денежных

средств. Денежные средства возвращены организации "Альфа" в июле того же года.

Решение

Так как товар возвращен поставщику, то сумму НДС, принятую к вычету,

необходимо восстановить к уплате в бюджет в периоде такого возврата, т.е. в III

квартале.

В бухгалтерском учете такую операцию необходимо отразить следующим образом.

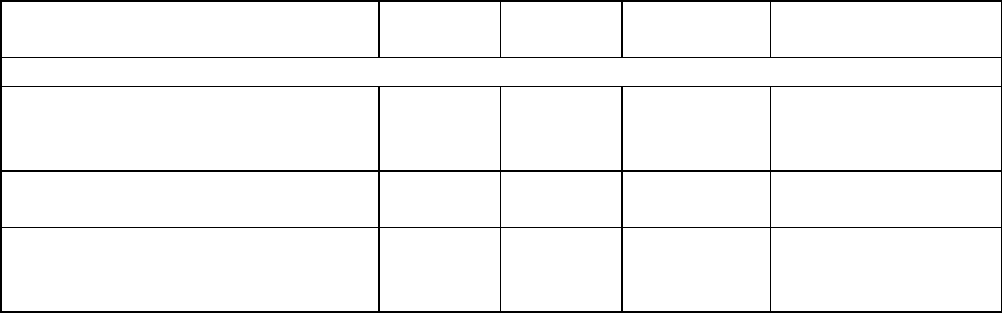

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Оприходован товар 41 60 100 000 Отгрузочные

документы

поставщика

Перечислена оплата

поставщику товара

60 51 118 000 Выписка банка по

расчетному счету

Отражена сумма НДС,

уплаченная поставщику

товара

19 60 18 000 Счет-фактура

Сумма НДС принята к вычету 68 19 18 000 Счет-фактура

Бухгалтерские записи в июле

Отражена стоимость

бракованного товара,

возвращенного поставщику

76-2 41 100 000 Акт о выявленных

недостатках ТМЦ,

Претензия

поставщику,

Накладная

СТОРНО

На сумму НДС, принятую к

вычету

68 19 18 000 Акт о выявленных

недостатках ТМЦ

Сумма НДС включена в сумму

претензии

76-2 19 18 000 Претензия

поставщику,

Накладная

Возвращены денежные

средства поставщиком товара

в связи с расторжением

договора

51 76-2 118 000 Выписка банка по

расчетному счету

В приведенном примере по балансовому счету 76 "Расчеты с разными дебиторами и

кредиторами" использовано следующее наименование субсчета: 76-2 "Расчеты по

претензиям".

26.3.2. ЕСЛИ ВОЗВРАТ ТОВАРА ПРИЗНАЕТСЯ РЕАЛИЗАЦИЕЙ

В данном случае бывший покупатель становится продавцом, а бывший продавец -

покупателем. Порядок уплаты НДС, а также порядок действий сторон договора такой же,

как и при обычной реализации, облагаемой НДС.

26.3.2.1. ДЕЙСТВИЯ ПРОДАВЦА (БЫВШЕГО ПОКУПАТЕЛЯ)

Бывший покупатель при возврате обязан исчислить и предъявить бывшему продавцу

сумму НДС к уплате, выставить счет-фактуру, зарегистрировав второй экземпляр в книге

продаж, и отразить эту операцию в учете как обычную реализацию (пп. 1 п. 1 ст. 146, п. п.

1, 3 ст. 168, п. 3 ст. 169 НК РФ, п. 16 Правил).

ПРИМЕР

отражения в бухгалтерском учете операции по возврату товара в 2009 г.

Ситуация

Предположим, что организация "Альфа" в июне приобретает у организации "Бета"

товар договорной стоимостью 118 000 руб. (включая НДС 18 000 руб.).

Товар оплачен полностью в июле.

Из-за отсутствия спроса в последний день июля организация "Альфа" возвращает

организации "Бета" 50% приобретенного товара. В связи с этим у организации "Бета"

возникает обязательство по его оплате.

В августе этого же года организация "Бета" перечислила на расчетный счет

организации "Альфа" 59 000 руб. (включая НДС).

Решение

В рассматриваемой ситуации возврат товара признается его обратной

реализацией. Поэтому организация "Альфа" должна исчислить и заплатить в бюджет

НДС со стоимости возвращенного товара.

В бухгалтерском учете такую операцию необходимо отразить следующим образом.

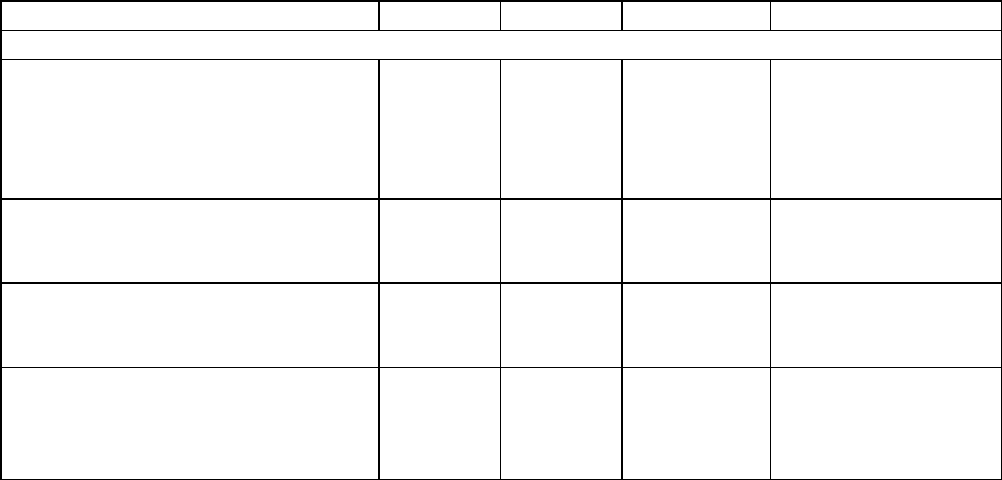

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Принят к учету товар

(118 000 - 18 000)

41 60 100 000 Отгрузочные

документы

продавца

Отражена сумма НДС,

уплаченная продавцу товара

19 60 18 000 Счет-фактура

Сумма НДС принята к вычету 68 19 18 000 Счет-фактура

Бухгалтерские записи в июле

Перечислена продавцу оплата

за товар

60 51 118 000 Выписка банка по

расчетному счету

Товар возвращен продавцу 62 90-1 59 000 Товарная

накладная

Списана фактическая

себестоимость возвращенного

товара

90-2 41 50 000 Бухгалтерская

справка

Начислен НДС, подлежащий

получению от покупателя

товара

90-3 68 9 000 Счет-фактура

Бухгалтерские записи в августе

Получена оплата за

возвращенный товар

51 62 59 000 Выписка банка по

расчетному счету

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

26.3.2.2. ДЕЙСТВИЯ ПОКУПАТЕЛЯ (БЫВШЕГО ПРОДАВЦА)

Получая товар обратно, вы отражаете эту операцию так же, как и при обычном

приобретении товара. Следовательно, вам необходимо оприходовать товар, получить от

продавца товара (бывшего покупателя) счет-фактуру и зарегистрировать его в книге

покупок, принять сумму НДС, предъявленную продавцом (бывшим покупателем) товара к

вычету, в порядке, установленном пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Таким образом, в данном случае сумму НДС по возвращенным товарам вы

принимаете к вычету на основании счета-фактуры бывшего покупателя.

ПРИМЕР

отражения в бухгалтерском учете операции по приобретению товара в 2009 г.

Ситуация

Допустим, что организация "Альфа" в июне принимает возвращенный организацией

"Бета" товар, ранее приобретенный организацией "Бета" по договору купли-продажи.

Договорная стоимость возвращенного товара 118 000 руб. (включая НДС 18 000 руб.).

Денежные средства за товар возвращены организации "Бета" тоже в июне.

Решение

После оприходования возвращенного организацией "Бета" товара организация

"Альфа" вправе принять к вычету сумму НДС по такому товару.

В бухгалтерском учете эта операция отражается следующим образом.

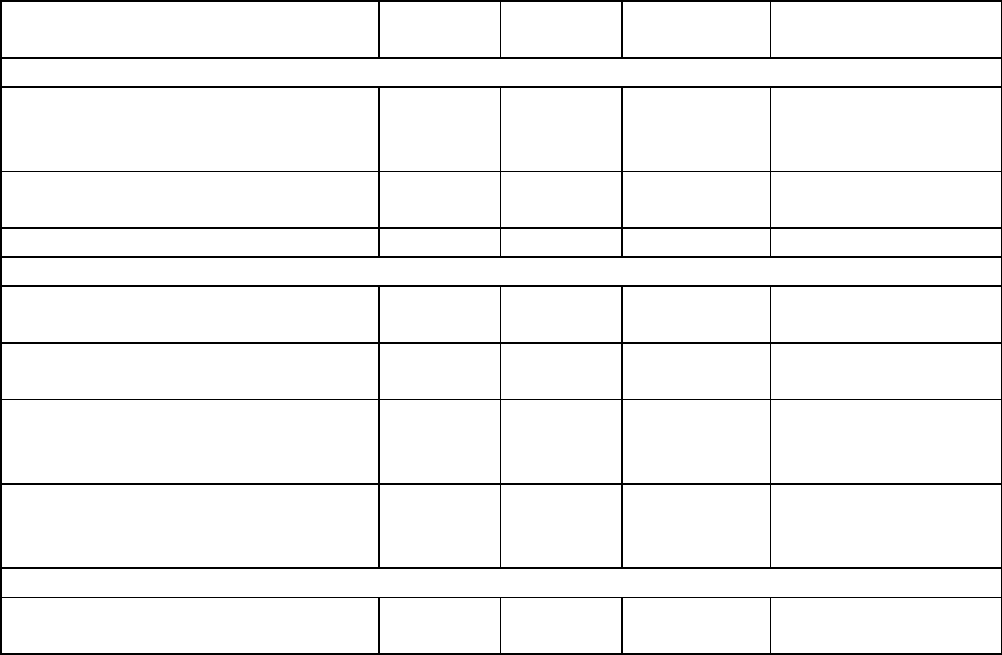

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Оприходован возвращенный

товар

41 60 100 000 Отгрузочные

документы

поставщика

Отражена сумма НДС по

возвращенному товару

19 60 18 000 Счет-фактура

Принята к вычету сумма НДС

по возвращенному товару

68 19 18 000 Счет-фактура

Перечислены покупателю

денежные средства за

возвращенный товар

60 51 118 000 Выписка банка по

расчетному счету

Приложение 1 к главе 26

Образец внесения исправлений в счет-фактуру

при частичном возврате некачественного товара

Ситуация

Организация "Альфа" в августе 2009 г. отгрузила организации "Бета" 1000 кг

сахара общей стоимостью 27 500 руб. (в том числе НДС 2500 руб.). В октябре

организация "Бета" возвратила организации "Альфа" 300 кг некачественного сахара

общей стоимостью 8250 руб. (в том числе НДС 750 руб.).

Решение

В момент оприходования возвращенного товара организация "Альфа" внесет

следующие исправления в оба экземпляра счета-фактуры, выставленного при отгрузке

товара. Один экземпляр исправленного счета-фактуры она передаст организации

"Бета".

38 31 августа 2009 г.

СЧЕТ-ФАКТУРА N --- от "--" --------------------- (1)

Общество с ограниченной ответственностью "Альфа"

(ООО "Альфа") <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

- -

К платежно-расчетному документу N --------- от ------------- (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

┌─────────────────┬─────┬──────┬───────┬─────────┬─────┬──────┬────────┬─────────┬──────┬────────┐

│ Наименование │Еди- │Коли- │Цена │Стоимость│В том│Нало- │ Сумма │Стоимость│Страна│Номер │

│ товара (описание│ница │чество│(тариф)│товаров │числе│говая │ налога │товаров │проис-│тамо- │

│ выполненных │изме-│ │за еди-│(работ, │акциз│ставка│ │(работ, │хожде-│женной │

│ работ, оказанных│рения│ │ницу │услуг), │ │ │ │услуг), │ния │деклара-│

│ услуг), │ │ │изме- │имущест- │ │ │ │имущест- │ │ции │

│ имущественного │ │ │рения │венных │ │ │ │венных │ │ │

│ права │ │ │ │прав, │ │ │ │прав, │ │ │

│ │ │ │ │всего без│ │ │ │всего с │ │ │

│ │ │ │ │налога │ │ │ │учетом │ │ │

│ │ │ │ │ │ │ │ │налога │ │ │

├─────────────────┼─────┼──────┼───────┼─────────┼─────┼──────┼────────┼─────────┼──────┼────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │

├─────────────────┼─────┼──────┼───────┼─────────┼─────┼──────┼────────┼─────────┼──────┼────────┤

│Сахар по договору│ кг │ 700│ 25 │ 17 500 │ - │ 10 │ 1 750 │ 19 250 │ - │ - │

│поставки N 97 от │ │ / │ │ / │ │ │ / │ / │ │ │

│31.12.2008. │ │ 1/000│ │ 25/000 │ │ │ 2/500 │ 27/500 │ │ │

│Возвращено 300 кг│ │ / │ │ / │ │ │ / │ / │ │ │

│сахара общей │ │ │ │ │ │ │ │ │ │ │

│стоимостью │ │ │ │ │ │ │ │ │ │ │

│8250 руб. (в том │ │ │ │ │ │ │ │ │ │ │

│числе НДС │ │ │ │ │ │ │ │ │ │ │

│750 руб.) │ │ │ │ │ │ │ │ │ │ │

├─────────────────┴─────┴──────┴───────┴─────────┴─────┴──────┼────────┼─────────┼──────┴────────┘

│Всего к оплате │ 1 750 │ 19 250 │

│ │ / │ / │

│ │ 2/500 │ 27/500 │

│ │ / │ / │

└─────────────────────────────────────────────────────────────┴────────┴─────────┘

Исправлено: в графе 3 - "1000" на "700"; в графе 5 - "25 000" на

"17 500"; в графе 8 - "2500" на "1750" (в строках таблицы 3 и 4); в

графе 9 - "27 500" на "19 250" (в строках таблицы 3 и 4).

14.10.2009

Иванов

Руководитель -------- И.И. Иванов

М.П.

Руководитель организации Иванов (Иванов И.И.) Главный бухгалтер Сидорова (Сидорова А.И.)

Индивидуальный предприниматель (подпись) (ф.и.о.) (реквизиты свидетельства о

государственной регистрации

индивидуального

предпринимателя)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и сокращенного наименования продавца

предусмотрена абз. 3 Приложения N 1 к Правилам. Соответствующие изменения внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из буквального толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-

фактуре должно указываться лишь одно наименование продавца. Кроме того, ФНС России заявила, что налоговые органы не будут считать

нарушением, если в строке 2 счета-фактуры будет указано только полное или только сокращенное наименование (Информационное

сообщение ФНС России от 23.06.2009).

Приложение 2 к главе 26

Образец внесения исправлений в счет-фактуру

при полном возврате некачественного товара

Ситуация

Воспользуемся условиями примера выше. Предположим, что в октябре организация "Бета" возвратила организации "Альфа" полную

партию некачественного товара (сахара) общей стоимостью 27 500 руб. (в том числе НДС 750 руб.).

Решение

В момент оприходования возвращенного товара организация "Альфа" внесет следующие исправления в оба экземпляра счета-

фактуры, выставленного при отгрузке товара. Один экземпляр исправленного счета-фактуры она передаст организации "Бета".

38 31 августа 2009 г.

СЧЕТ-ФАКТУРА N --- от "--" --------------------- (1)

Общество с ограниченной ответственностью "Альфа"

(ООО "Альфа") <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

- -

К платежно-расчетному документу N --------- от ------------- (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)