Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

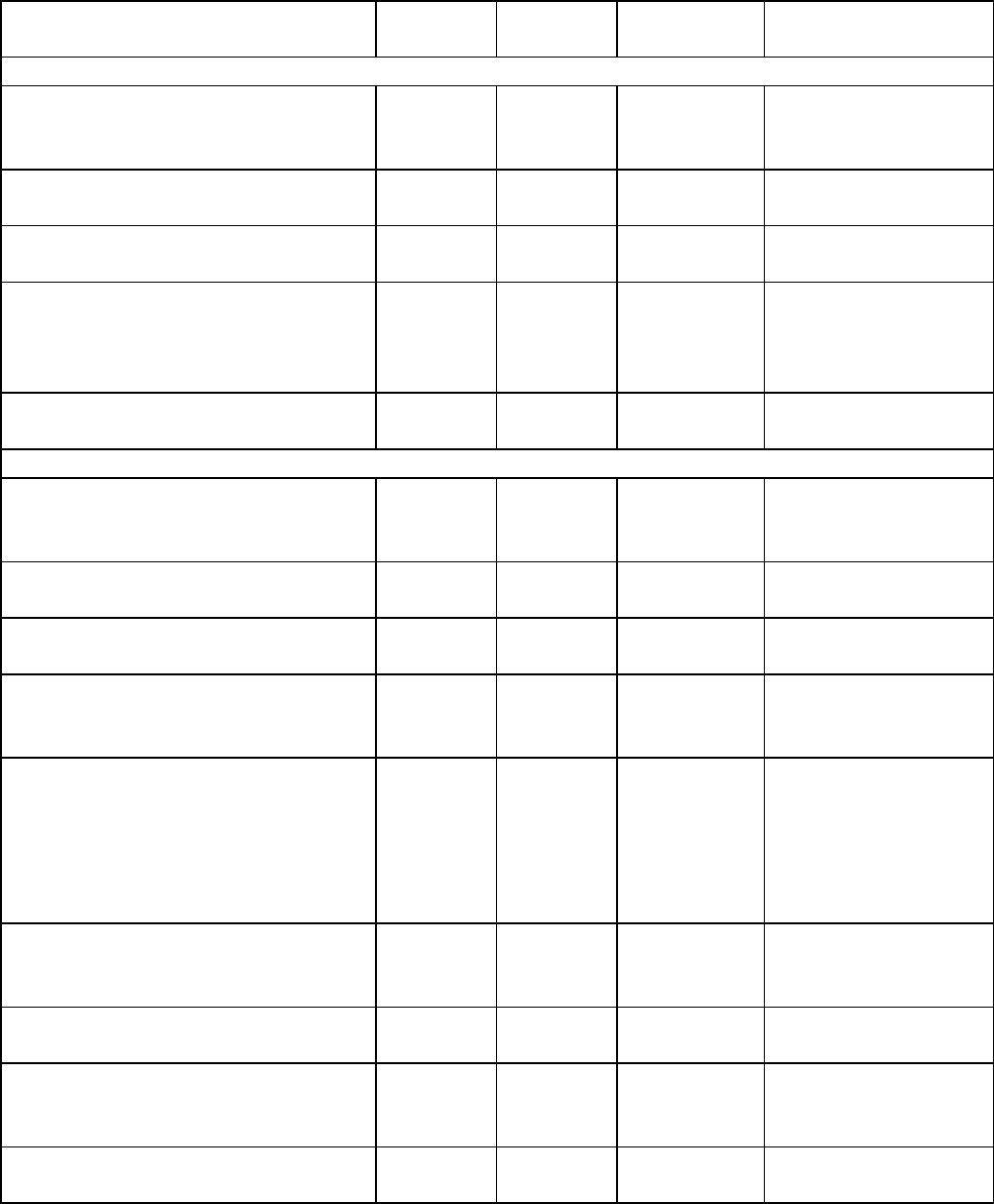

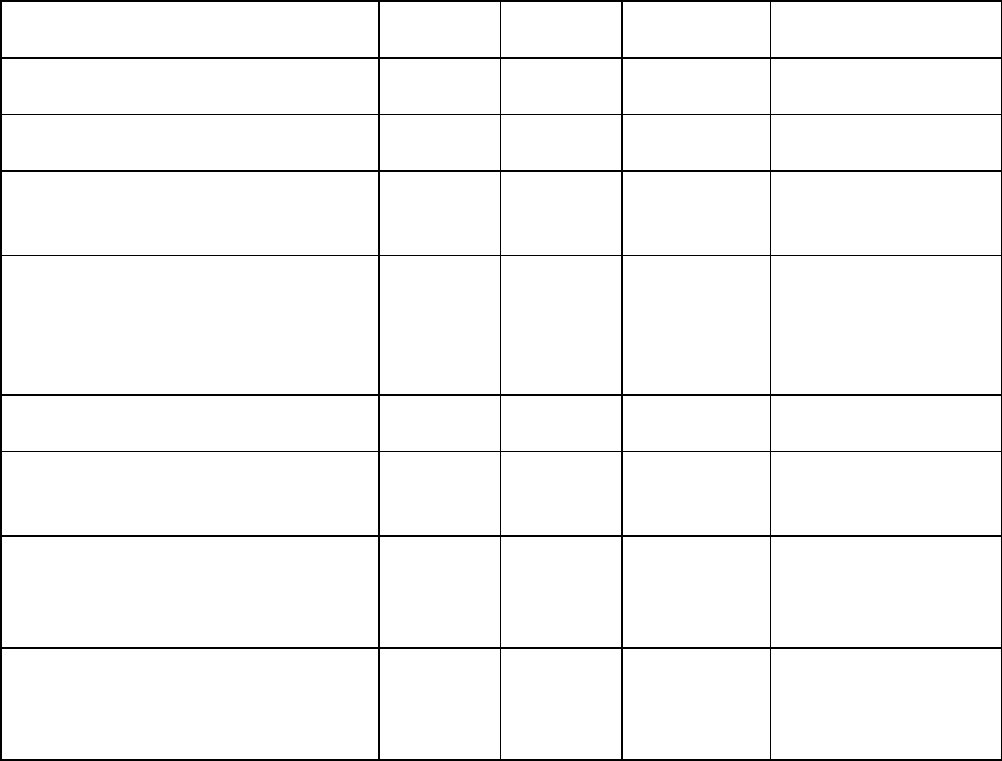

На основании счета-фактуры, полученного от организации "Бета", НДС по

приобретенным в результате мены товарам принимается к вычету в фактически

уплаченной сумме, равной 26 695 руб. (п. 2 ст. 172 НК РФ).

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

При приобретении товаров

Оприходованы приобретенные

товары

(118 000 - 18 000)

41 60 100 000 Отгрузочные

документы

поставщика

Отражен НДС, предъявленный

поставщиком

19 60 18 000 Счет-фактура

Принят к вычету НДС по

оприходованным товарам

68 19 18 000 Счет-фактура

Установлена наценка на

товары

41 42 50 000 Бухгалтерская

справка,

Реестр розничных

цен

Произведена оплата

поставщику за товары

60 51 118 000 Выписка банка по

расчетному счету

При обмене товарами

Отражена выручка от

реализации товаров по

договору мены

62 90-1 175 000 Товарная

накладная

Начислен НДС, подлежащий

уплате в бюджет

90-3 68 26 695 Счет-фактура

СТОРНО

Торговая наценка

41 42 50 000 Бухгалтерская

справка

Списана фактическая

себестоимость реализованных

товаров

90-2 41 100 000 Бухгалтерская

справка

Оприходованы приобретенные

при обмене товары

(175 000 - 26 695)

41 60 148 305 Сведения

о рыночной цене

товаров,

Отгрузочные

документы

поставщика

Отражен НДС, предъявленный

поставщиком по

приобретенным товарам

19 60 26 695 Счет-фактура

Уплачен поставщику НДС по

приобретенным товарам

60 51 26 695 Выписка банка по

расчетному счету

Произведен зачет

обязательств сторон по

договору мены (без НДС)

60 62 148 305 Договор мены

Принят к вычету НДС по

приобретенным товарам

68 19 26 695 Счет-фактура

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.3.5. ВЫЧЕТ СУММ "ВХОДНОГО" НДС ПРИ ОБМЕНЕ

НЕРАВНОЦЕННЫМИ ТОВАРАМИ (РАБОТАМИ, УСЛУГАМИ)

В случае, когда по условиям договора обмениваемые товары признаются

неравноценными, сторона, которая передает более дешевый товар в обмен на более

дорогой, должна оплатить разницу в ценах непосредственно до или после исполнения ее

обязанности передать товар, если иной порядок оплаты не предусмотрен договором (п. 2

ст. 568 ГК РФ).

Договор, согласно условиям которого обмениваются неравноценные товары (работы,

услуги), является смешанным, так как в нем есть признаки как договора мены, так и

договора купли-продажи.

В рассматриваемой ситуации покупатель примет к вычету всю сумму "входного"

НДС, предъявленную поставщиком.

ПРИМЕР

принятия к вычету сумм "входного" НДС при обмене неравноценными

товарами в 2009 г.

Ситуация

Для использования в рамках основного вида деятельности организация "Альфа" в

2009 г. приобретает по договору мены у индивидуального предпринимателя компьютер в

обмен на товары, приобретенные ранее за 11 800 руб. (в том числе НДС 1800 руб.).

Согласно договору мены цена компьютера составляет 35 400 руб. (в том числе НДС 5400

руб.), а цена товаров - 15 000 руб. (в том числе НДС 2288 руб.). Суммы НДС по

обмениваемому имуществу стороны перечисляют друг другу платежными поручениями.

Разницу в ценах обмениваемого имущества в размере 20 400 руб. (35 400 руб. - 15 000

руб.) (в том числе НДС 3112 руб.) организация "Альфа" выплачивает предпринимателю

из кассы. Передача обмениваемого имущества произведена сторонами одновременно.

Решение

Сумму "входного" НДС по компьютеру в размере 5400 руб. организация примет к

вычету в полном размере.

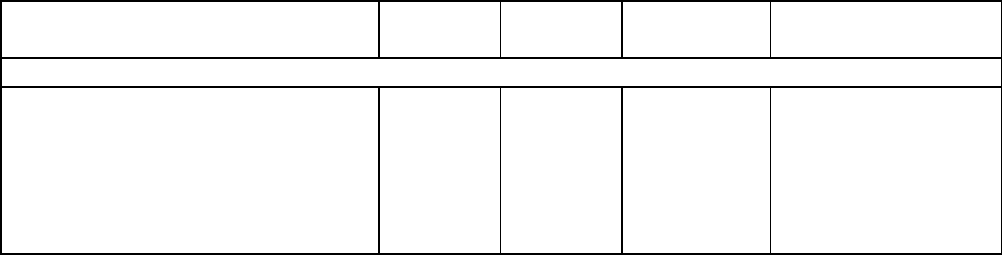

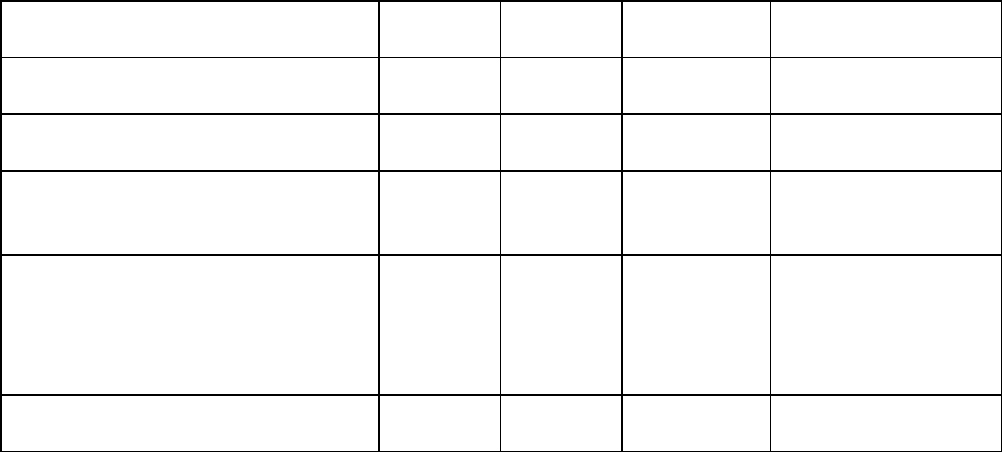

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражение операций по договору мены

Оприходован компьютер

(35 400 - 5400)

08 60 30 000 Договор мены,

Акт приемки-

передачи

имущества,

Бухгалтерская

справка

Отражен НДС по

приобретенному компьютеру

19 60 5 400 Счет-фактура

Отражена выручка от

реализации товаров по

договору мены

62 90-1 15 000 Товарная

накладная

Списана стоимость

переданного по договору

мены товара

90-2 41 10 000 Бухгалтерская

справка

Начислен НДС со стоимости

переданного по договору

мены товара

90-3 68 2 288 Счет-фактура

Выплачена предпринимателю

из кассы сумма доплаты за

приобретенный у него

компьютер (с НДС)

60 50 20 400 Расходный

кассовый ордер

Отражено исполнение

взаимных обязательств по

договору мены (с НДС)

60 62 15 000 Договор мены

Компьютер оприходован в

составе объектов основных

средств

01 08 30 000 Бухгалтерская

справка-расчет

Принята к вычету сумма НДС

по приобретенному

компьютеру

68 19 5 400 Счет-фактура,

Накладная,

Бухгалтерская

справка-расчет

В приведенном примере использованы следующие наименования субсчетов:

- по балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.3.5.1. ВЫЧЕТ СУММ "ВХОДНОГО" НДС ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. в случае, когда по условиям договора обмениваемые товары

признавались неравноценными, покупатель мог принять к вычету сумму "входного" НДС,

предъявленную поставщиком и фактически уплаченную на основании платежного

поручения (п. 4 ст. 168, п. 2 ст. 172 НК РФ).

ПРИМЕР

принятия к вычету в 2008 г. сумм "входного" НДС при обмене неравноценными

товарами

Ситуация

Для использования в рамках основного вида деятельности организация "Альфа" в

2008 г. приобрела по договору мены у индивидуального предпринимателя компьютер в

обмен на товары, приобретенные ранее за 11 800 руб. (в том числе НДС 1800 руб.).

Согласно договору мены цена компьютера составляет 35 400 руб. (в том числе НДС 5400

руб.), а цена товаров - 15 000 руб. (в том числе НДС 2288 руб.). Суммы НДС по

обмениваемому имуществу стороны перечислили друг другу платежными поручениями.

Разницу в ценах обмениваемого имущества в размере 17 288 руб. (30 000 руб. - 12 712

руб.) организация "Альфа" выплатила предпринимателю из кассы. Передача

обмениваемого имущества произведена сторонами одновременно.

Решение

Сумму "входного" НДС по компьютеру в размере 5400 руб. организация примет к

вычету в полном размере после его уплаты платежным поручением (п. 2 ст. 172 НК РФ).

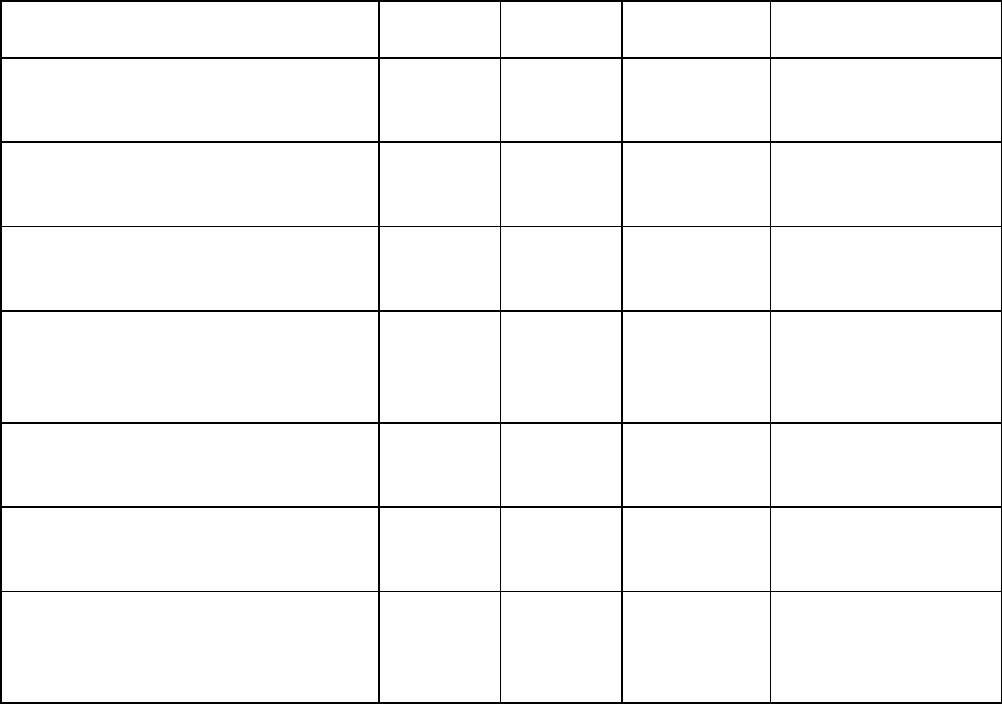

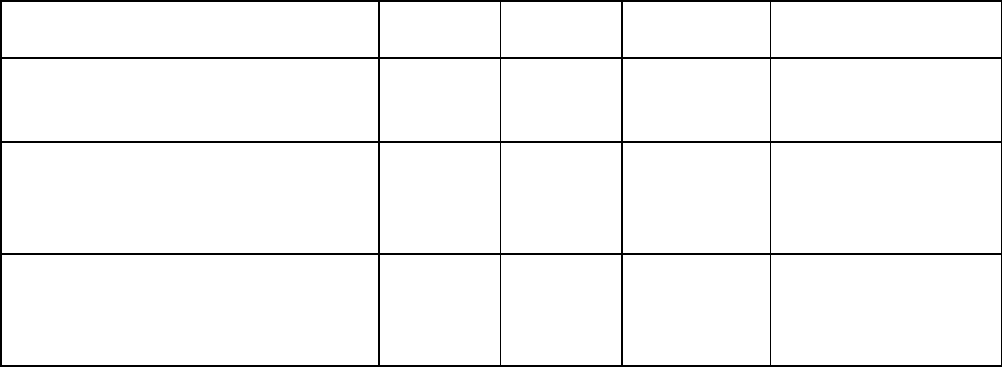

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражение операций по договору мены

Оприходован компьютер

(35 400 - 5400)

08 60 30 000 Договор мены,

Акт приемки-

передачи

имущества,

Бухгалтерская

справка

Отражен НДС по

приобретенному компьютеру

19 60 5 400 Счет-фактура

Уплачен НДС 60 51 5 400 Выписка банка по

расчетному счету

Отражена выручка от

реализации товаров по

договору мены

62 90-1 15 000 Товарная

накладная

Списана стоимость

переданного по договору

мены товара

90-2 41 10 000 Бухгалтерская

справка

Начислен НДС со стоимости

переданного по договору

мены товара

90-3 68 2 288 Счет-фактура

Получен НДС от

предпринимателя

51 62 2 288 Выписка банка по

расчетному счету

Выплачена предпринимателю

из кассы сумма доплаты за

приобретенный у него

компьютер

60 50 17 288 Расходный

кассовый ордер

Отражено исполнение

взаимных обязательств по

договору мены (без НДС)

60 62 12 712 Договор мены

Компьютер оприходован в

составе объектов основных

средств

01 08 30 000 Бухгалтерская

справка-расчет

Принята к вычету сумма НДС

по приобретенному

компьютеру

68 19 5 400 Счет-фактура,

Накладная,

Бухгалтерская

справка-расчет

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.3.5.2. ВЫЧЕТ "ВХОДНОГО" НДС ДО 1 ЯНВАРЯ 2008 Г.

Напомним, что до 1 января 2008 г. при определении суммы "входного" НДС,

принимаемой к вычету, нужно было учитывать балансовую стоимость передаваемого

имущества.

В связи с этим при обмене неравноценным имуществом сумма "входного" НДС

рассчитывалась следующим образом:

- в части стоимости передаваемого в счет оплаты покупаемых товаров (работ, услуг)

имущества - принимается к вычету исходя из балансовой стоимости передаваемого

имущества;

- в части денежных средств, направляемых покупателем товаров (работ, услуг) на

оплату возникающей разницы между стоимостью обмениваемых товаров (работ, услуг), -

подлежит принятию к вычету в полном размере.

Таким образом, по условиям предыдущего примера (разд. 25.3.5.1) организация

"Альфа" в части стоимости компьютера, оплаченного товаром, "входной" НДС могла

принять к вычету исходя из балансовой стоимости товара в размере 1525 руб. (10 000 руб.

x 18/118).

25.3.6. ВЫЧЕТ СУММ "ВХОДНОГО" НДС

ПРИ ОБМЕНЕ ТОВАРАМИ (РАБОТАМИ, УСЛУГАМИ),

РЕАЛИЗАЦИЯ КОТОРЫХ ОБЛАГАЕТСЯ НДС ПО РАЗНЫМ СТАВКАМ

Иногда встречаются ситуации, когда реализация обмениваемых товаров (работ,

услуг) облагается НДС по различным ставкам (10%, 18%).

С 1 января 2009 г. принять к вычету НДС по бартерным сделкам вы можете в той

сумме, которую вам предъявил контрагент, независимо от того, по какой ставке он

уплатил НДС в бюджет.

Дело в том, что теперь из Налогового кодекса РФ исключены все положения,

определяющие особенности принятия к вычету НДС при совершении товарообменных

операций (пп. "в" п. 5, пп. "а" п. 9 ст. 2, п. 12 ст. 9 Закона N 224-ФЗ).

Поэтому налогоплательщики, производящие товарообменные операции, вправе

заявлять к вычету полную сумму, предъявленную им контрагентом (по данным счета-

фактуры).

ПРИМЕР

принятия к вычету в 2009 г. сумм "входного" НДС при обмене товарами

(работами, услугами), реализация которых облагается НДС по разным ставкам

Ситуация

Организация "Альфа" в 2009 г. по договору мены реализовала организации "Бета"

детские кровати (собственную продукцию организации), фактическая себестоимость

которых 20 000 руб., в обмен на компьютер. Рыночная стоимость реализованных

детских кроватей составляет 33 000 руб. (в том числе НДС 3000 руб.). Обмениваемое

имущество признано сторонами равноценным, при этом цена сделки договором не

установлена.

Реализация детских кроватей облагается НДС по ставке 10%, а реализация

компьютера - по ставке 18% (пп. 2 п. 2, п. 3 ст. 164 НК РФ).

Организацией "Бета" был предъявлен организации "Альфа" счет-фактура с

указанием начисленной по ставке 18% суммы НДС в размере 5400 руб.

Решение

Согласно п. 1 ст. 172 НК РФ налоговые вычеты производятся на основании счета-

фактуры поставщика.

В данной ситуации организация "Альфа" вправе принять к вычету сумму "входного"

НДС, указанную в счете-фактуре организации "Бета". Таким образом, организация

"Альфа" примет к вычету НДС в сумме 5400 руб.

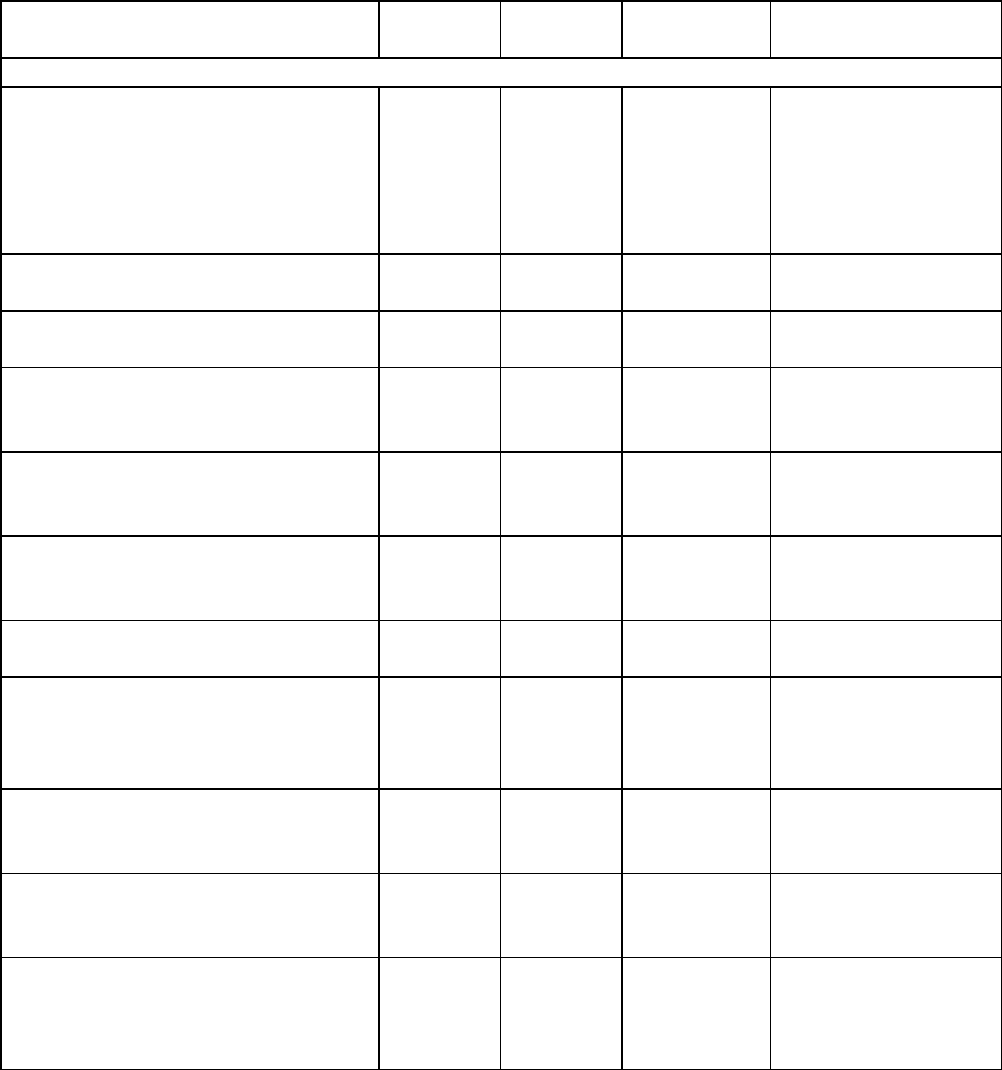

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Реализованы по договору

мены детские кровати

62 90-1 33 000 Товарная

накладная

Списана стоимость

реализованной продукции

90-2 43 20 000 Бухгалтерская

справка

Начислен НДС с выручки от

реализации продукции

(33 000 / 110 x 10)

90-3 68 3 000 Счет-фактура

Получен компьютер в обмен

на переданную по договору

мены продукцию

(35 400 - 5400)

08 60 30 000 Отгрузочные

документы

поставщика,

Бухгалтерская

справка-расчет

Отражен предъявленный

организацией "Бета" НДС

19 60 5 400 Счет-фактура

Отражено исполнение

сторонами обязательств по

договору мены (с НДС)

60 62 35 400 Договор мены,

Бухгалтерская

справка

Полученный компьютер принят

к учету в составе основных

средств

01 08 30 000 Акт о приеме-

передаче групп

объектов

основных средств

Принят к вычету НДС по

полученному компьютеру

68 19 5 400 Счет-фактура,

Накладная,

Бухгалтерская

справка-расчет

В приведенном примере использованы следующие наименования субсчетов:

- по балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.3.6.1. ВЫЧЕТ СУММ "ВХОДНОГО" НДС ДО 1 ЯНВАРЯ 2009 Г.

В 2008 г. при обмене товарами, реализация которых облагалась по разным ставкам,

можно было принимать к вычету "входной" НДС в той сумме, которую предъявил

поставщик и которую покупатель фактически уплатил ему на основании платежного

поручения.

Такая возможность появилась у налогоплательщиков с внесением изменений в п. 2

ст. 172 НК РФ, согласно которым при использовании в расчетах собственного имущества

вычетам подлежали суммы НДС, фактически уплаченные налогоплательщиком при

товарообменных операциях.

ПРИМЕР

принятия к вычету в 2008 г. сумм "входного" НДС при обмене товарами

(работами, услугами), реализация которых облагается НДС по разным ставкам

Ситуация

Организация "Альфа" в 2008 г. по договору мены реализовала организации "Бета"

детские кровати (собственную продукцию организации), фактическая себестоимость

которых 20 000 руб., в обмен на компьютер. Рыночная стоимость реализованных

детских кроватей составляет 33 000 руб. (в том числе НДС 3000 руб.). Обмениваемое

имущество признано сторонами равноценным, при этом цена сделки договором не

установлена.

Реализация детских кроватей облагается НДС по ставке 10%, а реализация

компьютера - по ставке 18% (пп. 2 п. 2, п. 3 ст. 164 НК РФ).

Организацией "Бета" был предъявлен организации "Альфа" счет-фактура с

указанием начисленной по ставке 18% суммы НДС в размере 5400 руб. Сумма НДС в

полном размере перечислена на расчетный счет организации "Бета".

Решение

Согласно п. 1 ст. 172 НК РФ налоговые вычеты производятся на основании счета-

фактуры поставщика.

В данной ситуации организация "Альфа" вправе принять к вычету сумму "входного"

НДС, указанную в счете-фактуре организации "Бета" и уплаченную на основании

платежного поручения (п. 2 ст. 172 НК РФ). Таким образом, организация "Альфа"

примет к вычету НДС в сумме 5400 руб.

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Реализованы по договору

мены детские кровати

62 90-1 33 000 Товарная

накладная

Списана стоимость

реализованной продукции

90-2 43 20 000 Бухгалтерская

справка

Начислен НДС с выручки от

реализации продукции

(33 000 / 110 x 10)

90-3 68 3 000 Счет-фактура

Получен компьютер в обмен

на переданную по договору

мены продукцию

(35 400 - 5400)

08 60 30 000 Отгрузочные

документы

поставщика,

Бухгалтерская

справка-расчет

Отражен предъявленный

организацией "Бета" НДС

19 60 5 400 Счет-фактура

Уплачен НДС 60 51 5 400 Выписка банка по

расчетному счету

Отражено исполнение

сторонами обязательств по

договору мены (без НДС)

60 62 30 000 Договор мены,

Бухгалтерская

справка

Полученный компьютер принят

к учету в составе основных

средств

01 08 30 000 Акт о приеме-

передаче групп

объектов

основных средств

Принят к вычету НДС по

полученному компьютеру

68 19 5 400 Счет-фактура,

Накладная,

Бухгалтерская

справка-расчет

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.3.6.2. ВЫЧЕТ СУММ "ВХОДНОГО" НДС ДО 1 ЯНВАРЯ 2008 Г.

До 1 января 2008 г. при обмене товарами, реализация которых облагалась по разным

ставкам, налоговые органы требовали от налогоплательщиков, которые отгружают

товары, облагаемые НДС по ставке 10%, в обмен на товары с налоговой ставкой 18%,

принимать к вычету НДС в сумме, соответствующей ставке 10%, а не 18%.

Однако арбитражные суды при рассмотрении подобных споров не всегда

соглашались с доводами налоговиков и выносили решения в пользу налогоплательщиков.

По мнению большинства судов, НДС нужно было принимать к вычету исходя из ставки,

указанной в счете-фактуре поставщика, и балансовой стоимости имущества, переданного

в оплату (см., например, Постановления Конституционного Суда РФ от 20.02.2001 N 3-П,

ФАС Центрального округа от 13.08.2008 N А64-5776/07-13, ФАС Восточно-Сибирского

округа от 18.05.2005 N А33-29632/04-С3-Ф02-2145/05-С1).

Однако встречаются единичные судебные решения с противоположным мнением

(см., например, Постановление ФАС Северо-Кавказского округа от 11.03.2008 N Ф08-

856/08-294А).

Примечание

Дополнительно о практике арбитражных судов по данному вопросу вы также

можете узнать в Энциклопедии спорных ситуаций по НДС.

ГЛАВА 26. ВОЗВРАТ ТОВАРОВ

Возврат товаров покупателем поставщику в хозяйственной практике встречается

довольно часто. Это происходит по различным причинам, которые напрямую влияют на

обложение НДС таких операций.

26.1. ПРИЧИНЫ ВОЗВРАТА ТОВАРОВ

26.1.1. ВОЗВРАТ ПРИ НЕИСПОЛНЕНИИ

(НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) УСЛОВИЙ ДОГОВОРА

Основные причины, по которым покупатель имеет право возвратить товар, а

продавец обязан принять такой товар обратно, перечислены в гл. 30 "Купля-продажа" ГК

РФ.

Вот некоторые из этих причин:

- продавцом не переданы в установленный срок принадлежности или документы,

относящиеся к товару (ст. 464 ГК РФ);

- продавцом передано меньшее количество товара, чем определено договором (п. 1

ст. 466 ГК РФ);

- продавцом переданы товары с нарушением условия об ассортименте (п. 2 ст. 468

ГК РФ);

- покупателем обнаружены недостатки товара (п. 2 ст. 475 ГК РФ);

- продавец в разумный срок не выполнил требования покупателя о

доукомплектовании товара (п. 2 ст. 480 ГК РФ);

- продавцом поставлен товар без надлежащей тары и упаковки (ст. 482 ГК РФ);

- нарушены иные требования, установленные договором.

Для возврата товара, приобретенного покупателем по договору розничной купли-

продажи, положения § 2 гл. 30 ГК РФ и Закона РФ от 07.02.1992 N 2300-1 "О защите прав

потребителей" устанавливают дополнительные основания возврата.

Во всех упомянутых случаях основанием для возврата товара продавцу является

неисполнение или ненадлежащее исполнение условий договора купли-продажи одной из

его сторон.

Следовательно, такой возврат представляет собой односторонний отказ стороны

договора от исполнения договорных обязательств.

Иными словами, это означает, что реализация товара не состоялась. Следовательно,

право собственности на товар от продавца к покупателю не переходит.

Поэтому в таком случае возврат товара не может квалифицироваться как его

обратная реализация.

26.1.2. ВОЗВРАТ ПРИ ИСПОЛНЕНИИ УСЛОВИЙ ДОГОВОРА

Покупатель может вернуть товар продавцу и тогда, когда условия договора

исполнены сторонами надлежащим образом.

Причиной для такого возврата может служить, например, отсутствие возможности у

покупателя его перепродать, так как на рынке сбыта упал спрос на этот товар, либо

намерение покупателя прекратить свою торговую деятельность.

Так как в рассматриваемой ситуации правовые причины для расторжения договора у

сторон отсутствуют, то такой возврат товара должен рассматриваться как его передача в

рамках нового договора купли-продажи.

При этом бывший продавец товара будет являться его покупателем, а бывший

покупатель - продавцом.

Этот возврат следует рассматривать как обратную реализацию.

26.2. ДОКУМЕНТООБОРОТ ПРИ ВОЗВРАТЕ ТОВАРОВ

26.2.1. ЕСЛИ УСЛОВИЯ ДОГОВОРА НЕ ИСПОЛНЕНЫ

(ИСПОЛНЕНЫ НЕНАДЛЕЖАЩИМ ОБРАЗОМ)

Если причиной для возврата товаров является неисполнение (ненадлежащее

исполнение) сторонами договора его условий, то продавцу и покупателю необходимо

оформить соответствующим соглашением, актом или другим документом факт

расторжения договора.

Кроме того, если товар не соответствует по качеству и количеству

сопроводительным документам поставщика, покупатель должен составить акт о

несоответствии товара по качеству и количеству по сравнению с данными

сопроводительных документов поставщика по форме N ТОРГ-2 (N ТОРГ-3 для

импортных товаров), утвержденной Постановлением Госкомстата России от 25.12.1998 N

132. Этот документ является юридическим основанием для предъявления претензии

поставщику.

Покупатель также должен выписать расходную накладную на возврат товара и

передать ее поставщику (п. 2.1.9 Методических рекомендаций по учету и оформлению

операций приема, хранения и отпуска товаров в организациях торговли, утвержденных

Письмом Роскомторга от 10.07.1996 N 1-794/32-5). Так как на сегодняшний день форма

расходной накладной не утверждена, следовательно, она может быть разработана

покупателем самостоятельно с учетом требований п. 2 ст. 9 Федерального закона от

21.11.1996 N 129-ФЗ "О бухгалтерском учете". В качестве образца вы можете

использовать товарную накладную (N ТОРГ-12).

Продавец оформляет прием возвращаемого товара накладной. Данная накладная

составляется продавцом в двух экземплярах, один из которых прикладывается к

товарному отчету, другой передается покупателю (п. 10.3 Методических рекомендаций по

учету и оформлению операций приема, хранения и отпуска товаров в организациях

торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5).

26.2.2. ЕСЛИ УСЛОВИЯ ДОГОВОРА ИСПОЛНЕНЫ

НАДЛЕЖАЩИМ ОБРАЗОМ

Если же товар возвращается поставщику при надлежащем исполнении сторонами

договора его условий, то в такой ситуации необходимо учитывать следующее.

Так как такой возврат товара рассматривается как его обратная реализация, то

бывший покупатель товара становится его продавцом. Следовательно, при передаче

товара его бывшему продавцу бывший покупатель должен выписать товарную накладную

по форме N ТОРГ-12, утвержденной Постановлением Госкомстата России от 25.12.1998 N

132.

Товарная накладная должна быть составлена в двух экземплярах. Первый экземпляр

остается у бывшего покупателя, возвращающего товар, и является основанием для его

списания. Второй экземпляр передается бывшему продавцу и является основанием для

оприходования этого товара.

Поскольку возврат в такой ситуации признается реализацией, бывший покупатель,

возвращающий товар, обязан выставить бывшему продавцу счет-фактуру с выделенной в

нем суммой НДС (п. 3 ст. 168, п. 3 ст. 169 НК РФ).

26.3. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДС ОПЕРАЦИЙ

ПО ВОЗВРАТУ ТОВАРОВ

Передача права собственности на товар является объектом налогообложения по НДС

(п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Согласно позиции налоговых и финансовых органов возврат покупателем товара

всегда признается реализацией, если на дату возврата товар оприходован (т.е. покупатель

является собственником товара). И здесь неважно, по каким причинам товар

возвращается. При таком возврате покупатель должен выставить бывшему продавцу

счета-фактуры (см. Письма Минфина России от 03.04.2007 N 03-07-09/3, от 07.03.2007 N

03-07-15/29, УФНС России по г. Москве от 19.04.2007 N 19-11/36207, от 10.09.2007 N 19-

11/085977, УМНС России по г. Москве от 27.11.2003 N 24-11/66327, от 16.10.2003 N 24-