Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

191

1575-1500 = 75 руб. — эта сумма включается в совокупный доход

работника и облагается налогом на доходы физических лиц.

При получении налогоплательщиком дохода в виде материаль-

ной выгоды от приобретения товаров (работ, услуг) у физических

лиц в соответствии с гражданско-правовым договором, а также у

организаций и индивидуальных предпринимателей, являющихся

взаимозависимыми по отношению к налогоплательщику, налого-

вая база определяется как превышение цены идентичных (однород-

ных) товаров (работ, услуг), реализуемых лицами, являющимися

взаимозависимыми по отношению к налогоплательщику; в обыч-

ных условиях лицам, не являющимся взаимозависимыми, над це-

нами реализации идентичных (однородных) товаров (работ, услуг)

налогоплательщику.

Пример.

Предприятие купило бытовые холодильники по цене 18 тыс. руб.

для последующей продажи своим работникам. Свободная розничная

цена (рыночная) аналогичной модели холодильника составляла на день

продажи холодильников 23 тыс. руб. Предприятие продало холодиль-

ники по цене 20 тыс. руб. В этом случае разница 23-20=3 (тыс. руб.)

подлежит включению в состав совокупного дохода физических лиц,

приобретших холодильники по цене ниже рыночной.

При получении налогоплательщиком дохода в виде материаль-

ной выгоды от приобретения ценных бумаг налоговая база опреде-

ляется как разница между суммами доходов, полученными от реа-

лизации ценных бумаг и документально подтвержденными расхо-

дами налогоплательщика на их приобретение, хранение и реализа-

цию. К числу документально подтвержденных расходов относятся

и суммы, с которых при приобретении данных ценных бумаг был

исчислен и уплачен налог.

С 1 января 2002 г. при продаже ценных бумаг можно приме-

нять имущественные вычеты.

Такой способ уменьшения налоговой базы удобен для тех, кто

не может документально подтвердить расходы, связанные с про-

ведением сделки. Если держатели владели проданными ценными

бумагами менее трех лет, то вычет представляется в пределах

125 000 руб., если более трех лет — в полном размере сделки.

192

Пример.

В августе 2004 г. предприниматель Петров продал два пакета ак-

ций, обращающихся на организованном рынке ценных бумаг:

• ОАО «Эмпилс» — приобретены в 2004 г., проданы за 150 000 руб.;

• ОАО «Тавр» — приобретены в 1998 г., проданы за 350 000 руб.

Расходы, связанные с приобретением акций, их хранением и реа-

лизацией, предприниматель документально подтвердить не может.

Поскольку акции ОАО «Эмпилс» находились в собственности Пет-

рова менее трех лет, он имеет право на имущественный налоговый

вычет в размере 125 000 руб. Налогооблагаемый доход от этой сдел-

ки составит (250 000 - 125 000) =125 000 руб. По сделке с акциями

ОАО «Тавр» предприниматель имеет право на вычет в полном разме-

ре сделки. Общий облагаемый доход от продажи двух пакетов акций

составит 125 000 руб. [(250 000 - 125 000) + (350 000 - 350

000)1.

При определении базы обложения налогом на доходы физи-

ческих лиц по договорам страхования и договорам негосударствен-

ного пенсионного обеспечения налоговым агентам следует учиты-

вать следующее. Суммы страховых взносов, уплаченные работода-

телями за своих работников в обязательном порядке, не учитыва-

ются при определении налоговой базы.

Налогом не будут облагаться только взносы по договорам;

• обязательного страхования;

• добровольного долгосрочного страхования жизни (на срок не

менее 5 лет), которое предусматривает возмещение вреда жиз-

ни и здоровью застрахованного, а также оплату медицинских

услуг. Начиная с 1 января 2003 г. суммы страхового обеспече-

ния в виде рент или аннуитетов (текущих выплат), выплачива-

емые по договорам добровольного долгосрочного страхования

жизни, заключенным на срок не менее 5 лет и предусматриваю-

щим текущие выплаты в период действия договора страхова-

ния, подлежат налогообложению по ставке 13% (для резиден-

тов) или 30% (для нерезидентов);

• взносы по договорам негосударственного пенсионного страхо-

вания не облагаются НДФЛ, если договор заключен с негосу-

дарственным пенсионным фондом или страховой организаци-

ей, у которых есть лицензия, а исключительным видом дея-

тельности является страхование жизни и пенсий.

193

Если же работодатель заключил договор с иной организацией

или фондом, то взносы по нему не облагаются НДФЛ в пределах

5000 руб. в год (до 1 января 2004 г. было в пределах 2000 руб. в год).

Страховые компании должны удерживать налог со всей суммы

страховых (пенсионных) выплат работникам. Исключение состав-

ляют:

• страховые выплаты по обязательному страхованию;

• страховые выплаты по договорам добровольного долгосрочно-

го страхования жизни и возмещение вреда жизни и здоровью,

а также медицинские расходы страхователей или застрахован-

ных (кроме оплаты санаторно-курортных путевок);

• страховые выплаты по договорам добровольного пенсионного

страхования;

• пенсионные выплаты по договорам добровольного пенсионно-

го обеспечения, заключенным с негосударственным пенсион-

ным фондом, если такие выплаты осуществляются при наступ-

лении оснований, по которым начисляются пенсии (наступле-

ние пенсионного возраста, инвалидность, выслуга лет).

Пример.

В 2004 г. в рамках договора о негосударственном пенсионном обес-

печении, заключенного с негосударственным пенсионным фондом,

организация внесла за своего работника взносы в сумме 22 000 руб.

В доход работника, полученный им в 2004 г., следует включить

17 000 руб. (22 000 руб. - 5000 руб.).

Налог должен быть в сумме

Суммы налога на доходы от долевого участия в деятельности

организаций, полученные в виде дивидендов, определяются следу-

ющим образом.

Организация должна рассчитать разницу между суммой диви-

дендов, которые она собирается выплатить, и суммой дивидендов,

которые она получила в отчетном периоде. Затем эта разница ум-

ножается на 6%. После этого у каждого получателя дивидендов

налог удерживается пропорционально полученной им доле общего

дохода. Такой порядок прописан в ст. 275 гл. 25 НК РФ.

Пример.

Предприниматель Иванов является одним из учредителей ОАО

«Век». В свою очередь ОАО «Век» — один из учредителей ЗАО «Ори-

7. Зак. 565

194

он». По результатам 2003 г. ОАО «Век» начислило своим учредите-

лям дивиденды в сумме 350 000 руб., в том числе Иванову 50 000 руб.

В свою очередь от ЗАО «Орион» организация получила дивиденды в

сумме 160 000 руб.

Разница между дивидендами, которые ОАО «Век» начислило сво-

им учредителям, и дивидендами, полученными от ЗАО «Орион»,

равна 190 000 руб. (350 000 - 160 000). Эта сумма является для ОАО

«Век» налоговой базой по налогу на прибыль. Умножив ее на ставку

6%, получим сумму налога, которую нужно удержать из дивиден-

дов учредителей, эта сумма равна 11 400 руб. (190 000 • 6% /100%).

В итоге Иванов получит от ОАО «Век» дивиденды в сумме 48 420 руб.

[(350 000 -11 400) • (50 000 • 100% / 350 000)].

Может случиться, что налоговый агент получит от других орга-

низаций больше дивидендов, чем начислит сам. В такой ситуации

налоговая база по дивидендам признается равной нулю и налог на

невыплаченные дивиденды не начисляется.

6.4. Особенности исчисления сумм налога

индивидуальными предпринимателями

и другими лицами, занимающимися

частной практикой

Согласно ст. 227 НК РФ указанные плательщики самостоятель-

но исчисляют сумму налога с доходов, полученных от осуществляе-

мой ими деятельности.

Частные нотариусы должны исчислять налоговую базу с уче-

том невзысканных сумм тарифов за совершение нотариальных дей-

ствий в отношении лиц, которым законодательством предоставле-

ны льготы по государственной пошлине.

Если невзысканные суммы тарифов в отчетном налоговом пе-

риоде превышают сумму доходов, подлежащих налогообложению

за этот же налоговый период, то налоговая база принимается рав-

ной нулю. Разница между суммой налоговых вычетов нотариусов

и суммой доходов, подлежащих налогообложению, на следующий

период не переносится.

При исчислении налоговой базы расходы индивидуальных пред-

принимателей и лиц, занимающихся частной практикой (нотариу-

сов, детективов, охранников), должны быть обоснованы. Для этого

195

вместе с налоговой декларацией необходимо сдать документы, под-

тверждающие затраты (накладные на покупку товаров, акты об ока-

зании услуг и т. д.).

Если расходы предпринимателя меньше 20% доходов, то све-

дения о затратах лучше не сообщать. В этом случае предпринима-

телю автоматически предоставляется профессиональный вычет в

размере 20% от суммы доходов.

6.5. Доходы, не подлежащие

налогообложению

Статьей 217 НК РФ установлен перечень выплат, которые не

облагаются налогом на доходы физических лиц. В частности, осво-

бождены от налогообложения:

1. Государственные пособия, полученные в соответствии с рос-

сийским законодательством. Исключение составляют лишь посо-

бия по временной нетрудоспособности, включая пособие по уходу

за больным ребенком. Не подлежат налогообложению также посо-

бия по безработице и пособие по беременности и родам.

2. Не являются объектом обложения все виды государственных

пенсий, назначаемых в порядке, установленном действующим за-

конодательством (по инвалидности, по возрасту).

3. Не включаются в облагаемый доход все виды установленных

действующим законодательством, законодательными актами

субъектов Российской Федерации, решениями представительных

органов местного самоуправления компенсационных выплат (в пре-

делах норм, установленных в соответствии с законодательством РФ),

связанных:

• с возмещением вреда, причиненного увечьем или иным повреж-

дением здоровья;

• бесплатным предоставлением жилых помещений и коммуналь-

ных услуг;

• оплатой стоимости и (или) выдачей полагающегося натураль-

ного довольствия, а также с выплатой денежных средств вза-

мен этого довольствия;

• оплатой стоимости питания, спортивного снаряжения, обору-

дования, спортивной и парадной формы, получаемых спорт-

сменами и работниками физкультурно-спортивных организа-

7*

196

ций для учебно-тренировочного процесса и участия в спортив-

ных соревнованиях;

• увольнением работников;

• гибелью военнослужащих, а также возмещением других подоб-

ных расходов;

• от налога освобождаются суммы полной или частичной ком-

пенсации стоимости путевок в российские санаторно-курортные

и оздоровительные учреждения, выплачиваемые работодателя-

ми своим работникам и (или) членам их семей за счет чистой

прибыли и средств Фонда социального страхования РФ;

• при оплате работодателем налогоплательщику расходов на ко-

мандировки как внутри страны, так и за ее пределами в доход,

подлежащий налогообложению, не включаются суточные, вы-

плачиваемые в пределах норм, установленных в соответствии

с действующим законодательством, а также фактически произ-

веденные и документально подтвержденные целевые расходы

на проезд до места назначения и обратно, сборы за услуги аэро-

портов, комиссионные сборы, расходы по найму жилого поме-

щения (в пределах норм по действующему законодательству),

оплате услуг связи, получению виз, получению и регистрации

служебного заграничного паспорта;

• с 1 января 2001 г. не облагается налогом компенсация факти-

чески произведенных и документально подтвержденных коман-

дировочных расходов работника на проезд в аэропорт или на

вокзал, оплата стоимости проездных билетов;

Многие организации приобретают для своих сотрудников, ра-

бота которых связана с необходимостью проезда на транспорте обще-

ственного пользования, проездные билеты.

Если руководителем предприятия утвержден перечень работ-

пиков, трудовые обязанности которых предполагают соверше-

ние поездок на общественном транспорте, то стоимость проезд-

ных билетов, выданных на основании такого списка, не должна

облагаться налогом на доходы физических лиц;

• компенсации работникам за использование ими легковых ав-

томобилей в служебных целях

Таким образом, не подлежат налогообложению в соответствии

сп. 3 ст. 217 НК РФ суммы компенсации за использование личных

автомобилей в служебных целях, выплаченные в следующих пре-

делах (табл. 5):

197

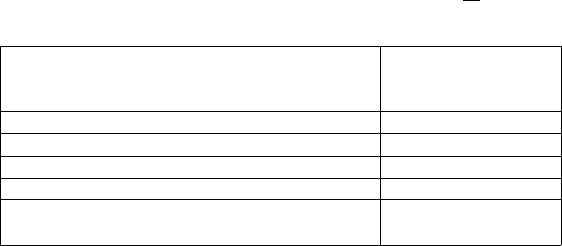

Таблица 5

Марка автомобиля

ЗАЗ

ВАЗ (кроме ВАЗ-2121)

АЗЛК, ИЖ

ГАЗ,УАЗ,ВАЗ-2121

Мотоциклы (для работников органов местного

самоуправления сельской местности)

Предельные нормы

компенсации в месяц

(руб.)

116

148

173

221

91

• оплата стоимости форменной одежды.

В настоящее время многие предприятия и организации вводят

для работников форменную одежду. Если форменная одежда пере-

дается работникам в собственность, то считается, что работниками

получен доход в натуральной форме (пп. 2 п. 2 ст. 211 НК РФ).

Таким образом, стоимость форменной одежды, предназначен-

ной для ношения в период выполнения служебных (должностных)

обязанностей, числящейся на балансе организации в составе средств

в обороте, оплаченной за счет средств организации и не передавае-

мой в личное пользование работников, не является их доходом, под-

лежащим налогообложению;

• если организация заключает договоры на обучение своих ра-

ботников с учебными заведениями, имеющими лицензии на

ведение образовательной деятельности, и это обучение связано

с производственной необходимостью, входит в подготовку кад-

ров для организации и не предусматривает обучения вторым

профессиям, то в этом случае стоимость оплаты обучения за

своего работника как компенсационная выплата не является

объектом обложения налогом на доходы физических лиц.

4. В соответствии с п. 8 ст. 217 НК РФ налогом на доходы

физических лиц не облагается независимо от предельного разме-

ра та материальная помощь, которая выдана по следующим обсто-

ятельствам:

• суммы единовременной материальной помощи, оказываемой

налогоплательщикам в связи со стихийным бедствием или дру-

гим чрезвычайным обстоятельством в целях возмещения при-

чиненного им материального ущерба или вреда их здоровью.

При этом она должна быть выплачена на основании решения

органов законодательной (представительной) и (или) исполни-

198

тельной власти либо представительных органов местного са-

моуправления.

Кроме того, такую помощь могут оказывать иностранные госу-

дарства, специальные фонды, созданные органами государствен-

ной власти или иностранными государствами, правительственные

и неправительственные межгосударственные организации, создан-

ные в соответствии с международным договором, одной из сторон

которого является Российская Федерация.

В случае, если материальная помощь выплачивается в связи со

стихийным бедствием или другим чрезвычайным обстоятельством

(пожаром, хищением имущества и др.), работник должен предста-

вить в бухгалтерию организации соответствующие документы (на-

пример, справку из правоохранительных органов о факте хищения,

справку органов пожарной охраны о пожаре и т. д.);

• работодателями членам семьи умершего работника или работ-

нику в связи со смертью члена (членов) его семьи — без огра-

ничения предельного размера.

При выплате материальной помощи в связи со смертью члена

семьи работника в бухгалтерию представляется копия свидетель-

ства о смерти. Если материальная помощь выплачивается родствен-

никам работника в связи с его смертью, то в бухгалтерию также

должна быть представлена копия свидетельства о смерти работника;

• российскими и иностранными благотворительными организа-

циями (фондами, объединениями) в виде гуманитарной помо-

щи (содействия), а также в виде благотворительной помощи (в

денежной и натуральной формах). Однако налогом на доходы

физических лиц не будет облагаться материальная помощь, по-

лученная не от всех таких организаций. Для этого нужно, что-

бы благотворительная организация была зарегистрирована в ус-

тановленном порядке и внесена в перечень российских и ино-

странных благотворительных организаций, утвержденный Пра-

вительством Российской Федерации. Только при этом условии

гуманитарная или благотворительная помощь, оказываемая

физическим лицам российскими и иностранными благотвори-

тельными организациями, зарегистрированными в установлен-

ном порядке, не будет облагаться налогом на доходы физичес-

ких лиц.

Однако до настоящего времени этот перечень еще не разрабо-

тан;

• выплаченная работнику в связи с его выходом на пенсию по

инвалидности или по возрасту;

199

• выплаченная работникам, членам их семей, а также бывшим

работникам в возмещение стоимости приобретенных ими ме-

дикаментов, назначенных лечащим врачом;

• не будут облагаться налогом призы и подарки, если получен-

ный таким образом доход не превышает 2000 руб. в год.

5. От налогообложения освобождены также:

• суммы, выплачиваемые организациями, физическими лицами

на обучение детей-сирот в возрасте до 24 лет, если образова-

тельное учреждение имеет соответствующую лицензию;

• вознаграждения, выплачиваемые за передачу в государствен-

ную собственность кладов;

• выплаты членам профсоюзов за счет членских взносов на по-

крытие расходов, связанных с проведением культурно-массо-

вых, физкультурных и спортивных мероприятий.

6. Вознаграждения донорам за сданную донорскую кровь, ма-

теринское молоко или иную донорскую помощь.

7. Алименты, получаемые налогоплательщиками.

8. Не подлежат налогообложению:

• стипендии учащихся, студентов, аспирантов, ординаторов, адъ-

юнктов или докторантов учреждений высшего профессиональ-

ного образования и послевузовского профессионального обра-

зования, учащихся учреждений начального профессионально-

го и среднего профессионального образования, слушателей ду-

ховных учебных учреждений, выплачиваемые указанным ли-

цам этими учреждениями; стипендии, учрежденные Президен-

том РФ, органами законодательной или исполнителей власти

РФ, органами субъектов Российской Федерации, благотвори-

тельными фондами; стипендии, выплачиваемые из Государ-

ственного фонда занятости населения РФ налогоплательщикам,

обучающимся по направлению органов службы занятости.

Однако суммы доходов учащихся общеобразовательных учреж-

дений, слушателей духовных учебных заведений, аспирантов, ор-

динаторов и интернов, получаемых ими в связи с учебно-производ-

ственным процессом, за работы на уборке сельскохозяйственных

культур и заготовке кормов, а также за работы, выполняемые в

период каникул, облагаются налогом.

9. Не облагаются налогом доходы налогоплательщиков, полу-

чаемые от продажи выращенных в личных подсобных хозяйствах,

расположенных на территории РФ, скота, кроликов, нутрий, пти-

цы, диких животных и птиц (как в живом виде, так и продуктов их

200

убоя в сыром и переработанном виде), продукции животноводства,

растениеводства, цветоводства и пчеловодства как в натуральном,

так и переработанном виде.

Указанные доходы освобождаются от налогообложения при

условии представления налогоплательщиком документа, выданно-

го соответствующим органом местного самоуправления, правлени-

ями садового и садово-огородного товарищества, подтверждающе-

го, что продаваемая продукция произведена налогоплательщиком

на принадлежащем ему или членам его семьи земельном участке,

используемом для ведения личного подсобного хозяйства, дачного

строительства, садоводства и огородничества.

10. Не подлежат налогообложению:

• доходы членов крестьянского (фермерского) хозяйства, полу-

чаемые в этом хозяйстве от производства и реализации сель-

скохозяйственной продукции, а также ее переработки и реали-

зации — в течение пяти лет, считая с года регистрации указан-

ного хозяйства.

Настоящая норма применяется в отношении доходов тех чле-

нов крестьянского (фермерского) хозяйства, которые ранее не

пользовались такой нормой, как члены другого полного хозяйства;

• доходы, получаемые от сбора и сдачи лекарственных растений,

дикорастущих ягод, орехов и иных плодов, грибов, другой ди-

корастущей продукции организациями и (или) индивидуальным

предпринимателем, имеющим разрешение (лицензию) на про-

мысловую заготовку (закупку) указанной продукции.

11. Не облагаются доходы, получаемые индивидуальными пред-

принимателями от осуществления ими тех видов деятельности, по

которым они являются плательщиками единого налога

на

вменен-

ный доход.

12. Нововведением является освобождение от налогообложе-

ния сумм, уплаченных работодателями, оставшихся в их распоря-

жении после уплаты налога на доходы организаций, за лечение и

медицинское обслуживание своих работников, их супругов, их ро-

дителей и их детей при условии наличия у медицинских учрежде-

ний соответствующих лицензий, а также наличия документов, под-

тверждающих фактические расходы на лечение и медицинское об-

служивание.

13. Льгота по освобождению от налогообложения военнослу-

жащих теперь распространяется только на солдат, матросов, сер-

жантов и старшин срочной военной службы, призванных на учеб-

ные или поверочные сборы, в виде денежного довольствия, суточ-