Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

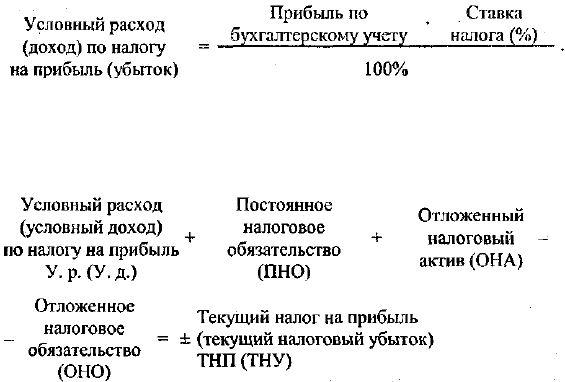

Сумма налога на прибыль по бухгалтерскому учету

Величина условного расхода (условного дохода) по налогу на

прибыль для целей определения текущего налога на прибыль (те-

кущего налогового убытка), корректируется по следующей схеме:

Пример.

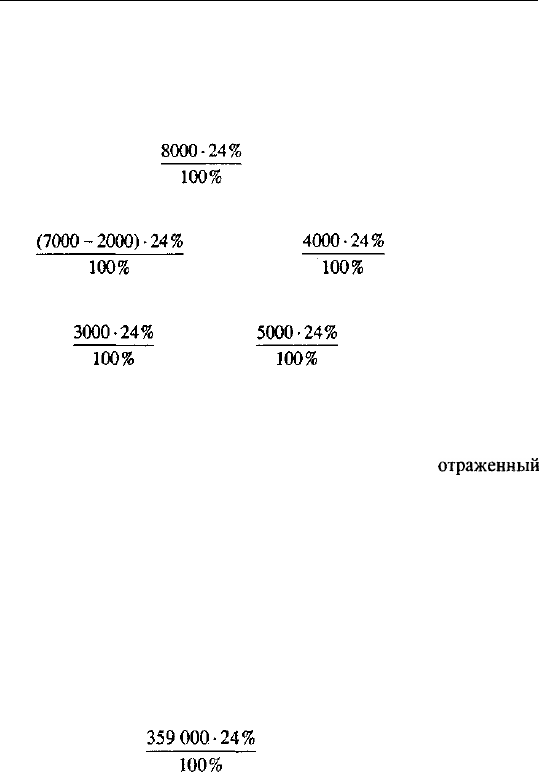

ООО «Вега» в отчете о прибыли и убытках отразила прибыль до

налогообложения (бухгалтерская прибыль) в размере 350 000 руб.,

ставка налога на прибыль 24 %.

Отклонения налогооблагаемой прибыли от бухгалтерской прибы-

ли произошли за счет следующих факторов:

1. Представительские расходы превысили ограничения по предста-

вительским расходам, принимаемым для целей налогообложения,

на 8000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгал-

терского учета, составили 7000 руб. Из этой суммы для целей на-

логообложения к вычету принимаются 2000 руб.

3. Убыток прошлого периода не был использован в этом году и пере-

несен на будущее в размере 4000 руб.

4. В текущем году фирма получила рассрочку по уплате налога на

прибыль 3000 руб.

5. Начислен, но не получен процентный доход в виде дивидендов от

долевого участия в деятельности организации ОАО «Надежда» в

размере 5000 руб.

Используя приведенные данные, произведем необходимые рас-

четы по налогу на прибыль с целью определения текущего налога

на прибыль.

Вопросы для самопроверки

1. Какова роль налога на прибыль организаций в экономике и в

финансах?

2. Какими законодательными актами регулируется налог на при-

быль?

182

1. Условный расход по налогам на прибыль составляет

350 000-24%

100% =84 000 руб.

2. Постоянное налоговое обязательство составляет

= 1920 руб.

3. Отложенный налоговый актив составляет

= 1200 руб.; = 960 руб.

4. Отложенное налоговое обязательство составляет

=720 руб., = 1200 руб.

5. Текущий налог на прибыль:

84 000 + 1920 + 1200 + 960 -720 - 1200 = 86 160 руб.

Размер текущего налога на прибыль, сформированного в системе

бухгалтерского учета и подлежащего уплате в бюджет,

отраженный

в отчете о прибылях и убытках и в налоговой декларации по налогу

на прибыль, составит 86 160 руб.

Для проверки рассчитаем налог на прибыль, подлежащий уплате в

бюджет, используя способ корректировки бухгалтерских данных в

целях налогообложения:

1. Налогооблагаемая прибыль, рассчитанная способом корректиров-

ки бухгалтерской прибыли:

350 000 руб. + 8000 руб. + (7000 руб. - 2000 руб.) +

+ 4000 руб. - 3000 руб. - 5000 руб. = 359 000 руб.

2. Налог на прибыль, подлежащий уплате в бюджет:

= 86 160 руб.

183

3. Кто является плательщиком налога на прибыль?

4. Кто не платит налог на прибыль?

5. Что является объектом обложения налогом на прибыль?

6. Как рассчитывается налоговая база по налогу на прибыль?

7. Какие доходы учитываются при формировании налоговой базы ?

8. Какие расходы учитываются при формировании налоговой

базы ?

9. Какие доходы не учитываются при формировании налоговой

базы ?

10. Что входит в понятие «внереализационые доходы»?

11. Что входит в понятие «внереализационные расходы»?

12. Каковы ставки налога на прибыль?

13. Что относится к амортизируемому имуществу ?

14. Что не подлежит амортизации ?

15. Каковы методы амортизации?

16. Каковы ставки налога на прибыль?

17. Каков порядок уплаты в бюджет налога на прибыль?

18. В какие сроки уплачивается налог на прибыль в бюджет?

19. В какие сроки представляется декларация по налогу на при-

быль в налоговые органы?

Глава 6

Налог на доходы

физических лиц

Налог на доходы физических лиц (НДФЛ) — наиболее тради-

ционный налог, взимаемый на протяжении всего исторического

развития отечественной и зарубежной экономики.

В годы советской власти, когда практически отсутствовала на-

логовая система, единственным налогом был подоходный налог с

физических лиц. Подоходное налогообложение характеризовалось

в это время отсутствием основополагающего принципа налогооб-

ложения — равенства всех плательщиков перед законом.

Впервые в истории России подоходный налог был установлен в

начале 1916 г. и должен был быть введен в действие с 1917 г. Но

Февральская, а затем и Октябрьская революции отменили ранее

принятые законы, и закон от 6 апреля 1916 г. о подоходном налоге

фактически не вступил в действие. В СССР подоходный налог не

имел особого фискального значения, поскольку основная масса

поступлений в бюджеты всех уровней обеспечивалась за счет жест-

ко регламентированных сумм отчислений от доходов предприятий

и организаций.

Основы современного подоходного налогообложения физичес-

ких лиц были заложены в России с принятием Федерального зако-

на № 1998-1 от 07.12.1991 г. «О подоходном налоге с физических

лиц». С введением этого закона в действие с 1 января 1992 г. в

России была создана принципиально иная, чем действовавшая в

Советском Союзе, система подоходного обложения физических лиц.

Она стала базироваться на определенных принципах, отличных

от действовавших в системе централизованного государственного

регулирования экономики, которые со временем изменялись и уточ-

нялись, пока наконец не приобрели относительно законченный вид

в Налоговом кодексе Российской Федерации.

185

Важнейшим принципом ныне действующей системы налого-

обложения физических лиц является равенство налогоплательщи-

ков вне зависимости от социальной или иной принадлежности. Это

означает, что все налогоплательщики равны перед законом, отсут-

ствуют категории налогоплательщиков, которые были бы освобож-

дены от налогообложения по полученным ими доходам. Ставки

налога едины для всех налогоплательщиков, получивших доход.

Большое значение налог с доходов физических лиц имеет для

регулирования доходов бюджетов разных уровней.

Преимущество этого налога заключается в том, что его пла-

тельщиками является практически все трудоспособное население

страны, вследствие чего его поступления могут без перераспреде-

ления зачисляться в любой бюджет: or местного до федерального.

Этот налог — достаточно стабильный и устойчивый доходный ис-

точник бюджетов, благодаря чему он в основном зачисляется в

бюджеты муниципальных образований, из которых финансируют-

ся основные расходы, связанные с жизнеобеспечением населения.

С 2001 г. в Российской Федерации с принятием ч. II Налогового

кодекса РФ введена совершенно новая система налогообложения

доходов физических лиц. Она значительно отличается от ранее дей-

ствовавшей системы подоходного налогообложения. Отличие за-

ключается не только в новом названии налога, но и в новой концеп-

ции налогообложения доходов. Новая система налогообложения

ориентирована на снижение налогового бремени путем расшире-

ния налоговых льгот, отказа от прогрессивного налогообложения

совокупного годового дохода и введений минимальной налоговой

ставки к большой части доходов налогоплательщиков.

Различные особенности установлены как в определении нало-

говой базы, так и в исчислении суммы подлежащего уплате нало-

гового платежа.

По-прежнему сохраняются два способа уплаты налога с дохо-

дов, получаемых физическим лицом:

• у источника получения дохода — путем удержания из дохода

налогоплательщика причитающейся к уплате суммы налога;

• на основании декларации о доходах, представляемой налого-

плательщиком в налоговый орган.

Налог на доходы физических лиц регламентируется гл. 23 ч. II

Налогового кодекса РФ (с изм. и доп. от 29.05.2002 г. №57-ФЗ и от

24.07.2002 г. №110-ФЗ «О внесении изменений и дополнений в часть

вторую НК РФ и отдельные законодательные акты Российской

Федерации»; от 07.07.2003 г. №117-ФЗ «О внесении изменений и

186

дополнений в часть вторую НК РФ и отдельные законодательные

акты Российской Федерации, а также признание утратившими силу

некоторых законодательных актов»; от 08.12.2003 г. №163-Ф3 «О

внесении изменений в некоторые законодательные акты РФ о на-

логах и сборах»; от 29.06.2004 г. №58-93 «О внесении изменений в

некоторые законодательные акты Российской Федерации и призна-

нии утратившими силу некоторых законодательных актов Россий-

ской Федерации в связи с осуществлением мер по совершенствова-

нию государственного управления»).

6.1. Налогоплательщики

Плательщиками налога на доходы физических лиц признаются

физические лица, являющиеся налоговыми резидентами Россий-

ской Федерации, а также физические лица, не являющиеся налого-

выми резидентами Российской Федерации, получающие доходы от

источников, расположенных в Российской Федерации. Физические

лица — это граждане Российской Федерации, иностранные гражда-

не и лица без гражданства. К физическим лицам — налоговым ре-

зидентам РФ — относятся физические лица, фактически находя-

щиеся на территории Российской Федерации не менее 183 дней в

календарном году.

Доказательство принадлежности к гражданству Российской

Федерации подтверждается паспортом, удостоверением личности,

а до их получения — свидетельством о рождении или иным доку-

ментом, содержащим указание на российское гражданство лица.

Принадлежность к гражданству иностранного государства под-

тверждается иностранным паспортом.

Лицом без гражданства признается лицо, не принадлежащее к

гражданству Российской Федерации и не имеющее документов при-

надлежности к гражданству другого государства.

Уточнение статуса налогоплательщика должно производиться:

• на дату фактического завершения пребывания иностранного

гражданина (лица без гражданства) на территории РФ в теку-

щем календарном году;

• на дату отъезда гражданина РФ на постоянное местожитель-

ство за ее пределы;

• на дату, следующую после истечения 183 дней пребывания в

РФ российского или иностранного гражданина либо лица без

187

гражданства. Даты отъезда и даты прибытия физических лиц в

РФ устанавливаются по отметкам пропускного контроля в до-

кументе, удостоверяющем личность гражданина (паспорт или

иной документ).

6.2. Объект налогообложения

Объектом налогообложения признается доход, полученный

налогоплательщиками:

• от источников в РФ и за ее пределами — для физических лиц,

являющихся налоговыми резидентами РФ;

• от источников в РФ — для физических лиц, не являющихся

резидентами РФ.

Перечень доходов, подлежащих налогообложению, от источ-

ников в Российской Федерации и за пределами РФ:

• дивиденды и проценты, которые выплачиваются налогоплатель-

щику российской или иностранной организацией;

• страховые выплаты при наступлении страхового случая;

• доходы, полученные от предоставления в аренду, а также ино-

го использования имущества;

• доходы, полученные от использования РФ прав на объекты

интеллектуальной собственности;

• доходы от реализации:

— недвижимого имущества, находящегося в РФ;

— акций или иных ценных бумаг, а также долей участия в устав-

ном капитале организаций;

• вознаграждения за выполнение трудовых или иных обязаннос-

тей, выполненную работу, оказанную услугу, совершение дей-

ствия в Российской Федерации;

• пенсии, пособия, стипендии и иные аналогичные выплаты, со-

вершенные в соответствии с действующим российским законо-

дательством или законодательством иностранных государств;

• доходы от использования любых транспортных средств.

Не относятся к доходам, полученным от источников в Россий-

ской Федерации, доходы физического лица, полученные им в ре-

зультате проведения внешнеторговых операций (включая товаро-

обменные), но для этого необходимо жесткое соблюдение следую-

щих условий:

188

• поставка товара осуществляется физическим лицом не из мест

хранения, расположенных на территории Российской Федерации;

• товар не продается через постоянное представительство в Рос-

сийской Федерации;

• цена товара должна соответствовать рыночным ценам.

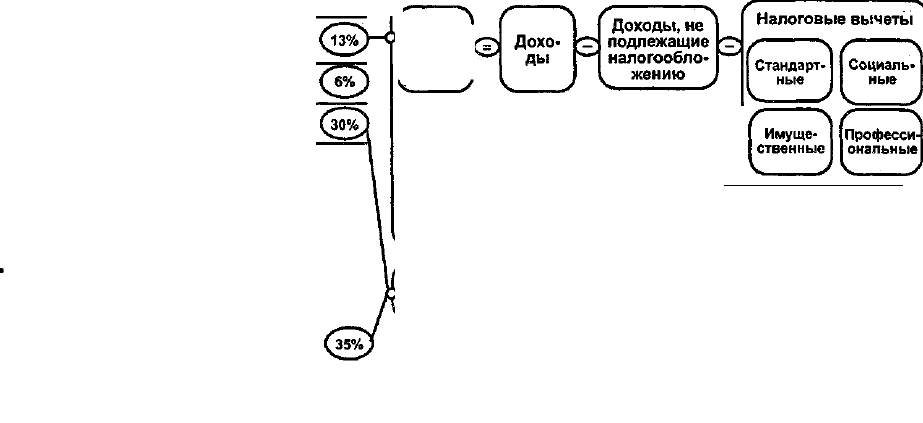

6.3. Налоговая база

Налоговая база представляет собой стоимостную (денежную),

физическую (в натуральной форме) или иную характеристику

объекта налогообложения (доходы в виде материальной

выгоды).

Налоговая база должна определяться отдельно по каждому виду

доходов, в отношении которых установлены различные налоговые

ставки (рис. 4).

При получении налогоплательщиком дохода от организаций и

индивидуальных предпринимателей в натуральной форме в виде

товара (работ, услуг), а также имущественных прав налоговая база

определяется как стоимость этих товаров (работ, услуг) или прав,

исчисленная исходя из цены, указанной сторонами сделку (рыноч-

ной цены).

К доходам, полученным налогоплательщиком в натуральной

форме, относятся:

• оплата за него организациями или индивидуальными предпри-

нимателями товаров (работ, услуг) или имущественных прав, в

том числе коммунальных услуг, питания, отдыха, обучения в

интересах налогоплательщика;

• оплата труда в натуральной форме.

Налоговая база определяется как стоимость выданной работни-

ку продукции (выполненных в его интересах работ, оказанных ус-

луг) по рыночным (государственным регулируемым) ценам. При

этом из их стоимости не исключаются НДС, акциз.

Налоговые органы могут проверить правильность применения

цен по сделкам между взаимозависимыми лицами, а также в слу-

чае, если цены отклоняются более чем на 20% от уровня цен, при-

меняемых организацией по идентичным товарам.

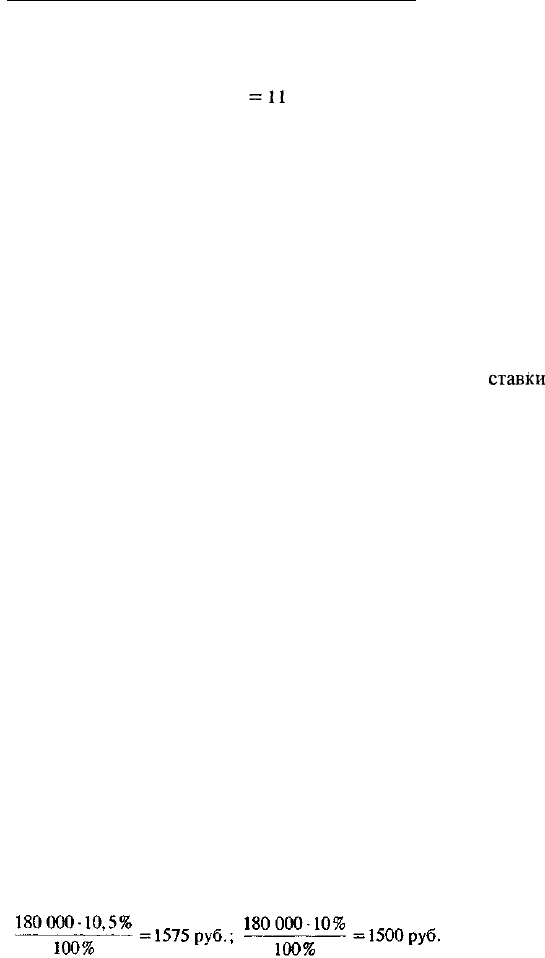

Пример.

В январе организация начислила работнику заработную плату в раз-

мере 10 000 руб. Работник получил 3000 руб. деньгами, а на оставшу-

Вид дохода

Доходы от источников на территории РФ и за

ее пределами, кроме приведенных ниже

Дивиденды

Доходы, получаемые физическими лицами, не

являющимися налоговыми резидентами РФ

> Стоимость выигрышей и призов, получаемых

в конкурсах, играх и других мероприятиях в

целях рекламы товаров, работ и услуг (свыше

2000 руб.)

• Страховые выплаты по договорам

добровольного страхования сверх

установленного размера

1

Доходы по вкладам в банках сверх доходов,

исчисленных исходя из ставки

рефинансирования ЦБ РФ по рублевым

вкладам х 9% годовых— по валютным

• Суммы экономии на процентах при получении

заемных средств в случае, если сумма

процента по условиям договора меньше 3/4

ставки рефинансирования ЦБ РФ на дату

получения средств (9% годовых— по валютным

заемным средствам)

Налог

Нало-

говая

база

Если сумма налоговых вычетов в налоговом

периоде окажется больше суммы доходов, на-

логовая база принимается равной нулю на этот

налоговый период. На следующий налоговый

период разница между суммой налоговых выче-

тов в этом налоговом периоде и суммой доходов

не переносится, кроме специально оговоренных случаев, в частности, при

вычете расходов на строительство или приобретение жилья

Налоговая база определяется как денежное выражение доходов, подлежащих

налогообложению по этим ставкам (налоговые вычеты не применяются)

При определении налоговой базы учитываются:

• все доходы налогоплательщика, полученные им в любой форме, или право на

распоряжение которыми у него возникло;

• доходы в виде материальной выгоды.

Рис. 4. Определение облагаемой базы налога на доходы физических лиц

190

юся сумму взял продукцию своего предприятия — комплект мебели

«Кухня». Рыночная стоимость «Кухни» составила 8300 руб. с НДС.

Налоговая база для данного физического лица составит

3000 + 8300

=

11

300 (руб.).

К доходам, полученным налогоплательщиком в виде матери-

альной выгоды, относятся:

• экономия на процентах за пользование налогоплательщиком

заемными средствами;

• выгода, полученная от приобретения товаров (работ, услуг) у

физических лиц, организаций и индивидуальных предприни-

мателей, которые являются взаимозависимыми лицами по от-

ношению к налогоплательщику;

• выгода, полученная от приобретения ценных бумаг;

• процентные доходы по вкладам в банки действующей

ставки

рефинансирования Центрального Банка РФ (до 28 июня 2003 г.

было исходя из трех четвертых действующей ставки рефинан-

сирования), в течение периода, за который начислены процен-

ты, по рублевым вкладам (за исключением срочных пенсион-

ных вкладов, внесенных на срок не менее шести месяцев) и 9%

годовых по вкладам в иностранной валюте.

Если материальная выгода получена в виде экономии на про-

центах, налоговая база определяется как превышение суммы про-

центов за пользование рублевыми заемными средствами, исчис-

ленными исходя из трех четвертых ставки, рефинансирования ЦБ

РФ над суммой процентов, исчисленных по условиям договора.

Пример.

В мае работник взял ссуду в размере 180 000 руб. под 10% годо-

вых.

По условиям договора работник ежемесячно уплачивает процен-

ты по заемным средствам. В мае ставка рефинансирования ЦБ РФ

была 14% годовых. Три четверти ставки рефинансирования состав-

3

ляют 14 • - =10,5%.

4

Сумма материальной выгоды, которую получит работник в виде эко-

номии на процентах за пользование заемными средствами, составит: