Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

451

Налог исчисляется ежегодно по ставкам, устанавливаемым нор-

мативными правовыми актами представительных органов местно-

го самоуправления в зависимости от суммарной инвентаризацион-

ной стоимости. Представительные органы местного самоуправле-

ния могут определять дифференциацию ставок в установленных

пределах, в зависимости от суммарной инвентаризационной сто-

имости, типа и по иным критериям.

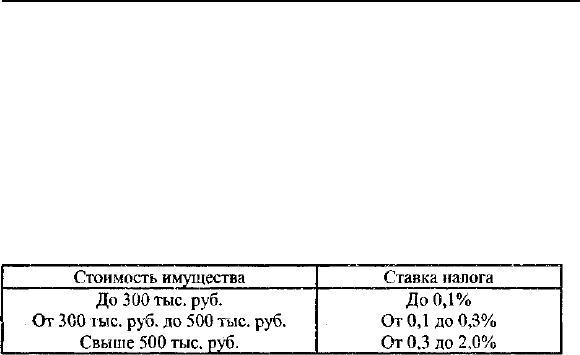

Ставки налога на строения, помещения, сооружения представ-

лены в табл. 14.

Таблица 14

Налог зачисляется в местный бюджет по месту нахождения (ре-

гистрации) объекта налогообложения.

Льготы по налогу

Федеральное законодательство установило широкий перечень

льгот по налогам на имущество физических лиц, обязательных для

применения на всей территории Российской Федерации.

В частности, от уплаты налогов на все виды имущества осво-

бождаются следующие категории граждан:

• Герои Советского Союза и Герои Российской Федерации, лица,

награжденные орденом Славы трех степеней;

• инвалиды I и II групп, инвалиды с детства;

• участники гражданской и Великой Отечественной войн, других

боевых операций по защите СССР из числа военнослужащих,

проходивших службу в воинских частях, штабах и учреждениях,

входивших в состав действующей армии, и бывших партизан;

• граждане, подвергшиеся воздействию радиации вследствие ка-

тастрофы на Чернобыльской АЭС, в том числе пострадавшие

от катастрофы, и участники ликвидации ее последствий, пере-

селившиеся с территорий Украины, Республики Беларусь и

15*

452

других государств на территорию Российской Федерации для

постоянного проживания, независимо от того, являются ли они

гражданами Российской Федерации в соответствии с междуна-

родными договорами;

• граждане, ставшие инвалидами, получившие или перенесшие

лучевую болезнь и другие заболевания вследствие аварии в

1957 г. на производственном объединении «Маяк» и сбросов ра-

диоактивных отходов в р. Теча;

• лица, принимавшие непосредственное участие в составе под-

разделений особого риска в испытаниях ядерного и термоядер-

ного оружия, ликвидации аварий ядерных установок на сред-

ствах вооружения и военных объектах;

• члены семей военнослужащих, потерявших кормильца;

• военнослужащие, а также граждане, уволенные с военной служ-

бы по достижении предельного возраста пребывания на воен-

ной службе, по состоянию здоровья или в связи с организаци-

онно-штатными мероприятиями, имеющие общую продолжи-

тельность военной службы 20 лет и более;

• лица, пострадавшие от радиационных воздействий. К ним, в

частности, относятся:

— лица, получившие или перенесшие лучевую болезнь или став-

шие инвалидами вследствие радиационных аварий и их по-

следствий на других (кроме Чернобыльской АЭС) атомных

объектах гражданского или военного назначения в результате

испытаний, учений и иных работ, связанных с любыми вида-

ми ядерных установок, включая ядерное оружие и космичес-

кую технику;

— лица из числа летно-подъемного, инженерно-технического со-

става гражданской авиации и служебных пассажиров, выпол-

нявших в составе экипажей воздушных судов и их служебных

пассажиров в период с 1958 по 1990 г. полеты с целью радиаци-

онной разведки с момента ядерного выброса (взрыва) с после-

дующим свечением и сопровождением радиоактивного облака,

его исследованиями, регистрацией мощности доз в эпицентре

взрывов (аварий) и по ядерно-радиационному следу при испы-

таниях ядерного оружия, ликвидации последствий ядерных и

радиационных аварий на объектах гражданского и военного

назначения.

453

Кроме того, по налогу на строения, помещения и сооружения

федеральным законодательством установлены дополнительные

льготы следующим категориям налогоплательщиков в виде полно-

го освобождения от уплаты налога:

• пенсионерам, получающим пенсии, назначаемые в порядке,

установленном пенсионным законодательством Российской Фе-

дерации;

• гражданам, уволенным с военной службы или призывавшим-

ся на военные сборы, выполнявшим интернациональный долг

в Афганистане или других странах, где велись боевые действия;

• родителям и супругам военнослужащих и государственных слу-

жащих, погибших при исполнении служебных обязанностей;

• деятелям культуры, искусства и народным мастерам по принад-

лежащим им на праве собственности специально оборудованным

сооружениям, строениям, помещениям (включая

жилье)

и ис-

пользуемым исключительно в качестве творческих мастерских,

ателье, студий, а также с жилой площади, используемой ука-

занными лицами для организации открытых для посещения не-

государственных музеев, галерей, библиотек и других организа-

ций культуры (на период такого их использования).

Налог не взимается также с расположенных на участках в садо-

водческих и дачных некоммерческих объединениях граждан жило-

го строения жилой площадью до 50 кв. м и хозяйственных строе-

ний и сооружений общей площадью до 50 кв. м.

Основанием для применения льгот по налогу являются доку-

менты установленного образца, выданные представительными орга-

нами исполнительной власти, либо справки и удостоверения, вы-

данные соответствующими министерствами и ведомствами.

Кроме этого в соответствии с федеральным законодательством

органы государственной законодательной (представительной) вла-

сти автономной области, автономных округов и местного самоуп-

равления районов, городов (кроме городов районного подчинения),

районов в городах имеют право уменьшать размеры ставок и уста-

навливать дополнительные льготы по налогам как для категории

плательщиков, так и для отдельных плательщиков.

Городские (городов районного подчинения), поселковые, сель-

ские органы местного самоуправления могут предоставлять льготы

по налогам только отдельным плательщикам.

454

Если в течение года у налогоплательщиков возникает право на

льготу по налогам на строения, помещения, сооружения, то они

освобождаются от указанных платежей начиная с того месяца, в

котором возникло право на льготу.

При утрате в течение года права на льготу обложение указан-

ными налогами производится, начиная с месяца, следующего за

утратой этого права.

Граждане, имеющие право на льготы, должны подтвердить его

необходимыми документами.

Налог на имущество физических лиц в отличие от

большинства

действующих в России налогов исчисляется не самим налогопла-

тельщиком, а налоговым органом по месту нахождения или регист-

рации объектов налогообложения. При этом налоговый орган обязан

выписать платежное извещение и вручить его плательщику налога.

В том случае, когда физическое лицо не проживает по месту нахож-

дения строения, помещения, сооружения или по месту регистрации

транспортного средства, платежное извещение на уплату исчислен-

ного налога должно быть направлено в налоговый орган по месту

жительства физического лица для взыскания налога.

Налоговое уведомление считается полученным по истечении

шести дней с даты направления заказного письма.

Налоговое уведомление может быть передано непосредственно

физическому лицу (его законному или уполномоченному предста-

вителю) лично под расписку или иным способом, подтверждаю-

щим факт и дату его получения.

Если физическое лицо имеет в собственности несколько строе-

ний, помещений и сооружений, которые находятся на территории

одного органа местного самоуправления, то и этом случае налог

исчисляется с суммарной инвентаризационной стоимости всех этих

объектов (при единой ставке налога).

Пример.

Мужу, жене и дочери на праве общей совместной собственности при-

надлежат в районе одного органа местного самоуправления две кварти-

ры и гараж. Одна квартира по инвентаризационной стоимости составля-

ет 300 тыс. руб., другая — 400 тыс. руб., гараж — 100 тыс. руб.

Ставка налога на квартиры общей инвентаризационной стоимос-

тью 700 тыс. руб. установлена в размере 0,5%, на гараж — 0,1%.

455

К уплате со стоимости двух квартир сумма налога составляет

3500 руб. (700 тыс. руб. • 0.5%). К уплате сумма налога с гаража

составляет 100 руб. (100 тыс. руб. • 0,1%). Сумма налога к уплате

3600 руб. (3500 руб. + 100 руб.).

Если на территории органа местного самоуправления установ-

лены различные налоговые ставки в зависимости от типа их ис-

пользования (жилого или нежилого назначения, используемые для

личных или коммерческих целей и т. п.) или иных критериев, на-

лог будет исчисляться с суммарной инвентаризационной стоимос-

ти каждого типа объектов.

Важно подчеркнуть, что за строения, помещения, сооружения

налог должен уплачиваться независимо от того, эксплуатируется

это имущество или нет.

Налоговые органы, исчислившие налог на строения, помеще-

ния и сооружения, вручают гражданам платежные извещения на

уплату указанных налогов не позднее 1 августа.

Уплата налогов производится равными долями в два срока: не

позднее 15 сентября и 15 ноября. По желанию плательщика налог

может быть уплачен в полной сумме по первому сроку уплаты,

т. е. не позднее 15 сентября.

Если граждане не были своевременно привлечены к уплате на-

логов, исчисление им налогов может быть произведено не более

чем за три предшествующих года. За такой же период налоговое

законодательство допускает пересмотр неправильно произведенно-

го обложения.

В этих случаях дополнительные суммы налогов с имущества

уплачиваются в следующие сроки:

• суммы, дополнительно причитающиеся за текущий год, — рав-

ными долями в остающиеся до конца года сроки, но с тем, что-

бы на уплату соответствующей суммы было не менее 15 дней;

• суммы, начисленные на текущий год по истечении всех сроков

уплаты или за предшествующие годы, — равными долями в

два срока: через месяц после начисления сумм (после вручения

извещения) и через месяц после первого срока уплаты. По же-

ланию плательщика налог может быть уплачен в полной сум-

ме по первому сроку уплаты, т.е. через месяц после начисле-

ния сумм и вручения платежного извещения.

456

Такие же сроки устанавливаются и при перерасчете платежей и

доначислении сумм за текущий год в связи с неправильным опре-

делением стоимости строения, помещения или сооружения, с не-

правильным применением ставок налога и по другим причинам.

Налоговое законодательство допускает, что начисленные ранее

суммы налога могут быть снижены или отменены в связи с воз-

никновением права на льготы, утратой права собственности и по

другим причинам. В таких случаях при понижении исчисленных

на текущий год сумм в связи с пересмотром обложения или воз-

никновением у плательщика права на льготу с начала года суммы

налога, подлежащие снижению, исключаются равными долями по

всем срокам уплаты. Если сумма налога по истекшим ко дню сни-

жения налоговой суммы срокам полностью уплачена, то приходя-

щиеся на эти сроки сложенные суммы исключаются из суммы,

начисленной к очередному сроку уплаты. Пеня, уплаченная по этим

срокам, уменьшается на ту же долю, на которую уменьшена перво-

начальная сумма платежа, а излишне уплаченная пеня засчитыва-

ется в погашение платежа по очередному сроку.

Если ко времени понижения первоначально исчисленных сумм

налога все сроки уплаты истекли и налог полностью уплачен, то

сумма переплаты должна быть возвращена плательщику, а при

наличии за плательщиком недоимки по другим налоговым плате-

жам переплата должна быть зачислена по заявлению плательщика

в погашение этой недоимки.

Пересмотр неправильно исчисленных налогов за прошлые годы

производится не более чем за три предыдущих года в таком же

порядке.

За просрочку платежей налогов гражданами начисляется пеня

в размере одной трехсотой ставки рефинансирования Банка России

с суммы недоимки за каждый день просрочки.

Сведения, необходимые для исчисления налога на строения,

помещения и сооружения, в налоговые органы, обязаны бесплатно

представлять органы коммунального хозяйства, осуществляющие

оценку строений, помещений и сооружений, а также страховые,

нотариальные и другие органы, в сроки, установленные налоговы-

ми органами.

За непредставление данных, необходимых для исчисления на-

логовых платежей, на должностных лиц этих организаций в соот-

457

ветствии с федеральным законодательством налагается штраф в

размере пятикратной установленной законом минимальной месяч-

ной оплаты труда.

В том случае, если в течение года произошло отчуждение стро-

ений, помещений или сооружений одним гражданином — платель-

щиком налогов в пользу другого гражданина в форме купли-прода-

жи, мены, дарения и т. д., налог на строения, помещения или со-

оружения должен исчисляться и предъявляться к уплате первона-

чальному владельцу с 1 января текущего года до начала того меся-

ца, в котором он утратил право собственности на указанное имуще-

ство, а каждому новому собственнику налог должен быть предъяв-

лен с момента вступления в право собственности на строение, по-

мещение или сооружение до момента его отчуждения.

Если отдельные граждане и другие указанные выше лица, име-

ющие строения, помещения и сооружения, на протяжении года воз-

вели на месте нахождения этих строений, помещений и сооруже-

ний новые постройки (гаражи, сараи и др.) или произвели пристрой-

ки, надстройки к основным строениям, то за такие постройки, при-

стройки и надстройки налог взимается также с начала года, следу-

ющего за их возведением.

В случае уничтожения, полного разрушения строения, поме-

щения, сооружения или транспортного средства взимание налога

прекращается, начиная с месяца, в котором они были уничтожены

или разрушены.

За строения, помещения и сооружения, не имеющие собствен-

ника, или собственник которых неизвестен, или взятых налоговы-

ми органами на учет как бесхозные, налог не должен взиматься.

За строения, помещения и сооружения, находящиеся в общей

совместной собственности нескольких собственников без опреде-

ления долей, налог уплачивается одним из указанных собственни-

ков по соглашению между ними. В случае несогласованности на-

лог уплачивается каждым из собственников в равных долях.

Вопросы для самопроверки

1. Каковы права местных органов власти в области установле-

ния и взимания налога на имущество физических лиц ?

458

2. Кто является плательщиком налога на имущество физических

лиц?

3. Какие группы имущества физических лиц определены в Феде-

ральном законе от 17.07.1999 г. № 168-ФЗ и каковы причины

их выделения?

4. Каковы особенности исчисления и уплаты налога на строения,

помещения и сооружения ?

5. Какие льготы существуют по налогу на имущество физичес-

ких лиц

?

6. В чем состоят особенности исчисления и уплаты налога на

имущество физических лиц ?

7. Каковы сроки уплаты налога на имущество физических лиц?

Примеры расчета

налоговых вычетов

(Письмо МНС России от 30.01.2004 г.

№ЧД-6-27/100)

Особенности предоставления стандартных

налоговых вычетов

1. Стандартные налоговые вычеты предоставляются налогопла-

тельщику в соответствии со ст. 218 НК РФ при определении нало-

говой базы в отношении полученных им в налоговом периоде до-

ходов, подлежащих налогообложению по налоговой ставке 13%.

Если налогоплательщик в течение налогового периода имеет

право одновременно более чем на один из стандартных налоговых

вычетов, установленных пп.. 1-3 п. 1 ст. 218 НК РФ, ему предостав-

ляется лишь один из указанных вычетов, но максимальный по раз-

меру.

При определении налоговой базы доход налогоплательщиков,

перечисленных в пп. 1 п. 1 ст. 218 НК РФ, уменьшается за каждый

месяц налогового периода на сумму стандартного налогового выче-

та в размере 3000 руб.

Пример 1.

Работник организации, инвалид из числа военнослужащих III груп-

пы вследствие ранения, полученного при защите Российской Феде-

рации, ежемесячно получает заработную плату в сумме 6000 руб.

Работником представлено заявление на стандартный вычет, предус-

мотренный в размере 3000 руб. пп. 1 п. 1 ст. 218 НК РФ.

4

460

При определении налоговой базы доход работника ежемесячно

уменьшается на 3000 руб. с января по декабрь включительно.

Общая сумма стандартного вычета, предоставленного за год, со-

ставляет 36 000 руб. (3000 руб. • 12 мес).

При определении налоговой базы доход налогоплательщиков, пе-

речисленных в пп. 2 п. 1 ст. 218 НК РФ, уменьшается за каждый

месяц налогового периода на сумму стандартного налогового вычета

в размере 500 руб.

Пример 2.

Налогоплательщик является инвалидом из числа военнослужащих

III группы вследствие ранения, полученного при защите Российской

Федерации. Он работает по трудовому договору в организации, где

ежемесячно получает заработную плату в сумме 6000 руб.

Налогоплательщик имеет право ежемесячно на предоставление

стандартного налогового вычета на основании пп. 1 п. 1 ст. 218 НК

РФ в размере 3000 руб. и на основании пп. 2 п. 1 ст. 218 НК РФ — в

размере 500 руб.

Однако при определении налоговой базы этому налогоплательщи-

ку согласно п. 2 ст. 218 НК РФ может быть предоставлен макси-

мальный стандартный налоговый вычет — 3000 руб.

При определении налоговой базы доход налогоплательщиков,

не перечисленных

впп.

1 и 2 п. 1 ст. 218 НК РФ, уменьшается за

каждый месяц налогового периода на сумму стандартного налого-

вого вычета в размере 400 руб. и действует до месяца, в котором их

доход, исчисленный нарастающим итогом с начала налогового

пе-

риода (в отношении которого предусмотрена налоговая ставка

13%),

превысил 20 000 руб. Начиная с месяца, в котором указанный до-

ход превысил 20 000 руб., налоговый вычет, предусмотренный на-

стоящим подпунктом, не применяется.

Пример 3.

Работнику организации, в которой заявлен стандартный налого-

вый вычет, ежемесячно начисляется по 3500 руб. Работник имеет

право на стандартный налоговый вычет в размере 400 руб., предус-

мотренный пп. 3 п. 1 ст. 218 ч. II НК РФ.

Для определения налоговой базы начисленный работнику доход в

течение января—мая уменьшается на сумму стандартного вычета в