Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

431

ствлял свою деятельность без привлечения наемных работников, а в

марте численность работников (включая самого предпринимателя)

составила 8 человек.

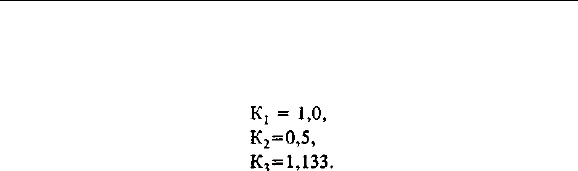

Значения коэффициентов базовой доходности:

Налоговая база по итогам налогового периода (февраль—март 2003 г.)

составит: ВД = 25 493 руб. (5000 руб.(1 + 8) • 1,0 • 0,5 • 1,133).

Налоговый период

Налоговым периодом по единому налогу признается квартал.

Налоговая ставка

Ставка единого налога на вмененный доход устанавливается в

размере 15% вмененного дохода.

21.4. Порядок исчисления единого налога

на вмененный доход

При применении ст. 346.32 Налогового кодекса следует иметь

в виду, что единый налог на вмененный доход (ЕНВД) исчисляется

налогоплательщиками по итогам каждого налогового периода по

ставке 15% вмененного дохода но следующей формуле:

ЕН = ВД • 15/100,

где ВД — вмененный доход за налоговый период; 15/100 — на-

логовая ставка.

При этом сумма исчисленного за налоговый период единого

налога уменьшается налогоплательщиками (но не более чем на 50%)

на сумму уплаченных за этот же налоговый период страховых взно-

сов при выплате налогоплательщиками вознаграждений своим ра-

ботникам, занятым в тех сферах деятельности налогоплательщика,

по которым уплачивается единый налог на вмененный доход, а так-

432

же на сумму страховых взносов в виде фиксированных платежей,

уплаченных индивидуальными предпринимателями за свое стра-

хование, и на сумму выплаченных указанным работникам пособий

по временной нетрудоспособности (с изм. и доп., утв. Приказом

МНС РФ от 03.04.2003 г. № БГ-3-22/164).

При применении данного положения следует иметь в виду, что

в соответствии со ст. 2 Федерального закона от 31.12.2002 г.

№ 190-ФЗ «Об обеспечении пособиями по обязательному социаль-

ному страхованию граждан, работающих в организациях и у инди-

видуальных предпринимателей, применяющих специальные нало-

говые режимы, и некоторых других категорий граждан» лицам, ра-

ботающим по трудовым договорам, заключенным с организация-

ми или индивидуальными предпринимателями, перешедшими на

упрощенную систему налогообложения либо являющимися платель-

щиками единого налога на вмененный доход для отдельных видов

деятельности или единого сельскохозяйственного налога (далее —

работодатели), пособие по временной нетрудоспособности (за ис-

ключением пособий по временной нетрудоспособности в связи с

несчастным случаем на производстве или профессиональным забо-

леванием) выплачивается за счет средств Фонда социального стра-

хования Российской Федерации, поступающих от единого сельско-

хозяйственного налога, единого налога на вмененный доход для

отдельных видов деятельности, единого налога для организаций и

индивидуальных предпринимателей, применяющих упрощенную

систему налогообложения, — в части суммы пособия, не превыша-

ющей за полный календарный месяц одного минимального разме-

ра оплаты труда, установленного федеральным законом, и средств

работодателей — в части суммы пособия, превышающей один ми-

нимальный размер оплаты труда; установленный федеральным

законом.

Таким образом, в целях исчисления единого налога на вменен-

ный доход под суммой выплаченных пособий по временной нетру-

доспособности следует понимать сумму средств, израсходованную

налогоплательщиком в течение налогового периода на выплату ра-

ботникам, занятым в сферах деятельности налогоплательщика,

облагаемых единым налогом на вмененный доход, пособий по вре-

менной нетрудоспособности в сумме, превышающей за полный

календарный месяц один минимальный размер оплаты труда, ус-

тановленный законодательством Российской Федерации.

Пример 1.

Налогоплательщиком — индивидуальным предпринимателем, осу-

ществляющим деятельность в сфере розничной торговли, по итогам

налогового периода исчислен единый налог на вмененный доход в

сумме 6000 руб., а также уплачены страховые взносы на обязатель-

ное пенсионное страхование работников, занятых в этой деятельнос-

ти, в сумме 3800 руб., и страховые взносы в виде фиксированного

платежа в сумме 600 руб. Кроме того, налогоплательщиком в тече-

ние налогового периода были выплачены пособия по временной не-

трудоспособности в сумме 1500 руб.

В этом случае налогоплательщик уменьшает сумму исчисленного

единого налога лишь на 3000 руб. уплаченных им страховых взносов

на обязательное пенсионное страхование [(6000 руб. • 50/100) <

< 4400 руб.], а также на всю сумму выплаченных пособий по вре-

менной нетрудоспособности. Общая сумма платежей за налоговый

период составит 5750 руб., в том числе:

единый налог на вмененный доход — 1500 руб. (6000 - 3000 - 1500);

сумма уплаченных взносов на обязательное пенсионное страхова-

ние — 4400 руб.

Пример 2.

Предприниматель Иванов занимается развозной розничной торгов-

лей в регионе, где введен ЕНВД. Товары продаются непосредствен-

но из автомобиля, который оснащен дополнительным торговым обо-

рудованием. Торговое место одно — Иванов сам стоит за прилавком.

Рассчитаем сумму единого налога за I квартал 2004 г.

Базовая доходность одного торгового места равна 6000 руб. в ме-

сяц. Значения корректирующих коэффициентов составляют: К

2

— 0,8;

К

3

-1,133.

За I квартал 2004 г. Иванов уплатил взносы на пенсионное страхо-

вание в общей сумме 450 руб.

Сумма вмененного дохода составит:

6000 руб. • 1 место • 0,8 • 1,133 • 3 мес. = 16 315 руб.

Сумма налога за I квартал равна:

16 315 руб.*15% =2447 руб.

Пенсионные взносы могут уменьшить сумму начисленного налога

не больше чем вдвое. «Контрольная» цифра составляет 1223,5 руб.

(2447 руб. • 50%). Перечисленные платежи в ПФР не превышают этой

величины, поэтому они в полном объеме исключаются из суммы

налога.

434

Сумма ЕНВД, которую Иванов должен будет платить в бюджет по

итогам I квартала, составит:

2447 руб. - 450 руб. = 1997 руб.

Разносной торговлей называется продажа товаров на улице, на

дому, в транспорте, а также в организациях. Торговать вразнос

можно с помощью тележек, лотков, корзин и других подсобных

приспособлений. ЕНВД при разносной торговле исчисляется исхо-

дя из количества работников, занятых продажей товаров. При этом

сам предприниматель тоже включается в их число.

Пример 1.

Предприниматель Петрова занимается разносной розничной тор-

говлей в регионе, где введен ЕНВД. В I квартале 2004 г. у Петровой

постоянно работали по найму пять человек. Рассчитаем сумму еди-

ного налога за этот период.

Базовая доходность одного человека равна 3000 руб. в месяц.

Значения корректирующих коэффициентов составляют:

К

2

-0.9;К

3

-1,133.

За I квартал 2004 г. взносы на пенсионное страхование уплачены в

общей сумме 5800 руб.

Сумма вмененного дохода равна:

3000 руб. • (5 чел. + 1 чел.) • 0,9 • 1,133 • 3 мес. = 55 064 руб.

Сумма налога за I квартал составляет:

55 064 руб. *15% = 8260 руб.

Предприниматель имеет право уменьшить сумму исчисленного

налога не более чем на 4130 руб. (8260 руб. • 50%).

Сумма налога, которую Петрова должна заплатить в бюджет по

итогам I квартала, составляет:

8260 руб. - 4130 руб. = 4130 руб.

Пример 2.

Налогоплательщиком — индивидуальным предпринимателем, осу-

ществляющим деятельность в сфере розничной торговли, по итогам

налогового периода исчислен единый налог на вмененный доход в

сумме 5100 руб., а также уплачены страховые взносы на обязатель-

ное пенсионное страхование работников, занятых в этой деятельнос-

ти, в сумме 1500 руб., и страховые взносы в виде фиксированного

платежа в сумме 600 руб. Кроме того, налогоплательщиком в тече-

ние налогового периода были выплачены пособия по временной не-

трудоспособности в сумме 1100 руб.

435

В этом случае налогоплательщик вправе уменьшить сумму исчис-

ленного им единого налога на вмененный доход на всю сумму упла-

ченных страховых взносов на обязательное пенсионное страхование

[(5100 • 50/100) >2100 руб.], а также на всю сумму выплаченных

пособий по временной нетрудоспособности.

Общая сумма платежей за налоговый период составит 3000 руб., в

том числе:

единый налог на вмененный доход — 1900 руб. (5100 - 2100 - 1100);

сумма уплаченных страховых взносов на обязательное пенсионное

страхование — 2100 руб.

21.5. Сроки уплаты налога

Уплата единого налога на вмененный доход производится на-

логоплательщиком по итогам налогового периода не позднее 25-го

числа первого месяца следующего налогового периода.

Суммы налога зачисляются на счета органов федерального каз-

начейства для

их

последующего распределения в бюджеты всех

уровней и бюджеты государственных внебюджетных фондов в со-

ответствии с бюджетным законодательством Российской Федера-

ции по следующим нормативам отчислений:

1) в федеральный бюджет — 30%;

2) в бюджеты субъектов Российской Федерации — 15%;

3) в местные бюджеты — 45%;

4) в бюджет федерального Фонда обязательного медицинского

страхования — 0,5%;

5) в бюджеты территориальных Фондов обязательного медицин-

ского страхования — 4,5%;

6) в бюджет Фонда социального страхования Российской Федера-

ции — 5 %.

Вопросы для самопроверки

1. Кто является плательщиком налога?

2. Что такое вмененный доход?

436

3. Что такое базовая доходность ?

4. Что является объектом обложения ЕНВД?

5. Каков порядок исчисления уплаты налога?

6. Какова налоговая ставка ЕНВД?

7. Каковы сроки уплаты налога?

8. В какие бюджеты и внебюджетные фонды зачисляется на-

лог?

Раздел V

МЕСТНЫЕ НАЛОГИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Глава 22

Плата за землю

Плата за землю была введена в России с целью стимулирова-

ния рационального использования, охраны и освоения земель, и

повышения плодородия почв, выравнивания социально-экономи-

ческих условий хозяйствования на землях разного качества, обес-

печения развития инфраструктуры в населенных пунктах, а также

формирования специальных фондов финансирования указанных

мероприятий.

Доход от налога на землю (включая строения на ней) составля-

ет основную часть поступлений от налогов в местные бюджеты.

Порядок взимания земельного налога в настоящее время регла-

ментируется Законом РФ от 11.10.1991 г. № 1738-1 «О плате за зем-

лю» (в ред. от 27.12.1995 г.).

Земельный кодекс РФ, принятый Федеральным законом от

25.10.2001 г. № 136-ФЗ, также подтвердил, что использование зем-

ли в Российской Федерации является платным.

Формами платы за использование земли являются земельный

налог и арендная плата.

Собственники земли, землевладельцы (лица, владеющие и

пользующиеся участками на праве пожизненного наследуемого

владения) и землепользователи (владеют и пользуются участками

на праве постоянного (бессрочного) пользования или безвозмезд-

ного срочного пользования) облагаются ежегодным земельным

налогом, за земли же, переданные в аренду, взимается арендная

плата.

Порядок исчисления и уплаты земельного налога устанавли-

вается законодательством Российской Федерации, за земли, пере-

данные в аренду, взимается арендная плата. Размер арендной пла-

ты является существенным условием договора аренды земельного

участка.

Для целей налогообложения и в иных случаях устанавливается

кадастровая стоимость земельного участка. Для установления ка-

439

дастровой стоимости земельных участков проводится государствен-

ная кадастровая оценка земель.

Для покупки и выкупа земельных участков используется ры-

ночная стоимость, устанавливаемая в соответствии с федеральным

законом об оценочной деятельности.

В случаях определения рыночной стоимости земельного участ-

ка кадастровая стоимость земельного участка устанавливается в

процентах от его рыночной стоимости.

Размер земельного налога не зависит от результатов хозяйствен-

ной деятельности собственников земли, землевладельцев, земле-

пользователей и устанавливается в виде стабильных платежей за

единицу земельной площади в расчете на год.

Согласно Инструкции МНС РФ от 21.02.2000 г. № 56 по приме-

нению Закона РФ «О плате за землю», плательщиками земельного

налога признаются:

• организации (юридические лица, образованные в соответствии

с законодательством Российской Федерации);

• иностранные юридические лица, компании и другие корпора-

тивные образования, обладающие гражданской правоспособно-

стью, созданные в соответствии с законодательством иностран-

ных государств, международные организации, их филиалы и

представительства, созданные на территории Российской Фе-

дерации;

• физические лица — граждане РФ, иностранные граждане, лица

без гражданства;

• индивидуальные предприниматели, которым предоставлена

земля в собственность, владение, пользование на территории

РФ, Филиалы и иные обособленные подразделения российских

организаций исполняют обязанности головных организаций по

уплате земельного налога по месту нахождения этих филиалов

и иных обособленных подразделений в порядке, предусмотрен-

ном НК РФ.

Согласно Приказу МНС от 21.04.2003 г. № БГ-3-21/204 «О вне-

сении изменений и дополнений в Инструкцию МНС России от

21.02.2000 г. № 56, по применению Закона РФ «О плате за землю»

организации, индивидуальные предприниматели, перешедшие на

упрощенную систему налогообложения и применяющие ее в по-

рядке, установленном гл. 26.2 ч. II НК РФ, являются плательщика-

ми земельного налога.

440

В соответствии с гл. 26. 3 ч. II НК РФ не освобождаются от

уплаты земельного налога плательщики единого налога на вменен-

ный доход для отдельных видов деятельности.

22.1. Объект обложения

Объектами обложения земельным налогом являются земель-

ные участки, части земельных участков, земельные доли (при об-

щей долевой собственности на земельный участок), предоставлен-

ные юридическим лицам и гражданам в собственность, владение

или пользование.

Земельный налог взимается в расчете на год с облагаемой на-

логом земельной площади.

Земельный налог взимается за земли сельскохозяйственного и

несельскохозяйственного назначения.

В облагаемую налогом площадь включаются:

• земельные участки, занятые строениями и сооружениями, уча-

стки, необходимые для их содержания, а также санитарно-за-

щитные зоны объектов, технические и другие зоны, если они

не предоставлены в пользование другим юридическим лицам и

гражданам;

• земельные участки, предназначенные для обслуживания стро-

ения, находящегося в раздельном пользовании нескольких юри-

дических лиц или граждан, земельный налог начисляется от-

дельно каждому пропорционально площади строения, находя-

щегося в их раздельном пользовании.

За земельные участки, не используемые или используемые

не по целевому назначению, ставка земельного налога устанав-

ливается в двукратном размере.

22.2. Льготы по взиманию платы за землю

и порядок их предоставления

От уплаты земельного налога полностью освобождаются:

• заповедники, национальные и дендрологические парки, бота-

нические сады;

• предприятия, граждане, занимающиеся традиционными про-

мыслами в местах проживания и хозяйственной деятельности