Кочинев Ю.Ю. Аудит

Подождите немного. Документ загружается.

она может быть определена количественно (в долях единицы либо процентах).

Указанные выше стандарты предусматривают также возможность качественной

оценки, исходя, по крайней мере, из трех градаций (низкий риск, средний риск,

высокий риск). Для того чтобы обоснованно выбрать способ оценки, надо

уяснить себе природу аудиторского риска.

Очевидно, что аудиторский риск для отчетности в целом, равно как и

аудиторский риск на уровне сальдо и оборотов по счетам при применении

процедур сплошной проверки, либо выборочных процедур, основанных на

нестатистических (содержательных) методах, – это субъективная вероятность,

т. е. вероятность, основанная не на статистическом или классическом ее

определении, а на суждении экспертов (аудиторов), учитывающих имеющийся

опыт, влияние различных факторов и т. д.

Если же говорить об аудиторском риске на уровне сальдо и оборотов по

счетам при применении выборочных процедур, основанных на статистических

методах, то в этом случае аудиторский риск – это статистическая вероятность,

которая может быть численно определена исходя из закона распределения

случайной величины (размера ошибок либо количества ошибок в выборке).

Рассмотрим вопросы оценки аудиторского риска для отчетности в целом

как субъективной вероятности.

3.4.2. Качественная оценка аудиторского риска для отчетности в целом.

Компоненты аудиторского риска

Вопросам оценки аудиторского риска как субъективной вероятности

посвящен ряд федеральных аудиторских стандартов (№ 3 «Планирование

аудита»; № 4 «Существенность в аудите»; № 8 «Понимание деятельности

аудируемого лица, среды, в которой она осуществляется, и оценка рисков

существенного искажения аудируемой финансовой (бухгалтерской)

отчетности»; № 16 «Аудиторская выборка»). Стандарты вводят понятия

компонентов аудиторского риска: неотъемлемого риска, контрольного риска и

риска необнаружения. На уровне бухгалтерской отчетности в целом

неотъемлемый риск (обозначим его R

НТ

) – это вероятность события (назовем

его событием 1), заключающегося в том, что бухгалтерия организации может

допустить существенную ошибку (Q > S) хотя бы в одной статье бухгалтерской

отчетности. Контрольный риск (обозначим его R

К

) – это вероятность события

(назовем его событием 2), заключающегося в том, что система внутреннего

контроля (СВК) организации может не выявить существенную ошибку при

условии, что последняя допущена бухгалтерией. Риск необнаружения

(обозначим его R

НО

) – это вероятность события (назовем его событием 3),

заключающегося в том, что аудитор не обнаружит существенную ошибку при

условии, что последняя допущена бухгалтерией и не выявлена СВК. Тогда

поскольку R

К

– это условная вероятность события 2 в предположении, что

произошло событие 1, а R

НО

– условная вероятность события 3 в

предположении, что произошли события 1 и 2, то в силу теоремы умножения

вероятностей аудиторский риск (обозначим его R

A

) будет равен произведению

вероятности события 1 на условную вероятность события 2 и на условную

вероятность события 3:

R

A

= R

НТ×

R

К

×R

НО

(3.1)

Эту формулу и приводит федеральный стандарт. Далее стандарт

рекомендует оценивать аудиторский риск путем оценки его компонентов (R

НТ

,

R

К

, R

НО

). Как мы указали выше, эта оценка должна осуществляться на уровне

бухгалтерской отчетности, а также на уровне сальдо и оборотов по счетам

бухгалтерского учета.

Рассмотрим оценку аудиторского риска и его компонентов на уровне

бухгалтерской отчетности. Эта оценка согласно стандарту может быть либо

количественной (в долях единицы либо процентах), либо качественной.

Качественная оценка при этом должна исходить по крайней мере из трех

градаций: низкий риск, средний риск, высокий риск.

Количественная оценка компонентов аудиторского риска, в принципе,

возможна, но при этом неизбежно возникает ряд методологических проблем, в

частности, трудность перевода лингвистических характеристик параметров,

определяющих уровень риска (например, «опыт и квалификация главного

бухгалтера»), в количественные; необходимость специальных знаний для

построения регрессионных моделей компонентов аудиторского риска и др.

Вследствие этого на практике в большинстве случаев аудиторы применяют

качественную оценку рисков, которая, как правило, базируется на анализе

определяющих эти риски факторов.

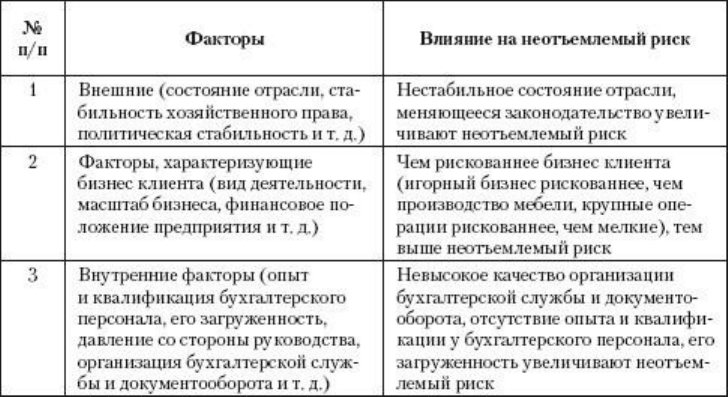

Рассмотрим возможность качественной оценки компонентов аудиторского

риска. Начнем с неотъемлемого риска R

НТ

И федеральные стандарты, и ряд

литературных источников указывают, что неотъемлемый риск R

НТ

(вероятность

события 1) обусловлен рядом факторов, представленных в табл. 3.6.

Таблица 3.6. Факторы, влияющие на неотъемлемый риск

Анализируя факторы, представленные в табл. 3.6, аудитор может

осуществить качественную оценку неотъемлемого риска для отчетности в

целом. При этом обычно используют заранее заготовленные формы, которые

могут быть разработаны в соответствующем внутрифирменном стандарте.

Возможный пример такой формы приведен в приложении 4.

Теперь рассмотрим контрольный риск R

К

Для его оценки часто

используют понятие надежности системы внутреннего контроля P

К

(P

К

= 1 –

R

К

)

Вопросы оценки надежности системы внутреннего контроля рассмотрены

в федеральном аудиторском стандарте № 8 «Понимание деятельности

аудируемого лица, среды, в которой она осуществляется, и оценка рисков

существенного искажения аудируемой финансовой (бухгалтерской)

отчетности». В соответствии со стандартом система внутреннего контроля

представляет собой процесс, организованный и осуществляемый

представителями собственника, руководством, а также другими сотрудниками

аудируемого лица, для того чтобы обеспечить достаточную уверенность в

достижении целей с точки зрения надежности финансовой (бухгалтерской)

отчетности, эффективности и результативности хозяйственных операций и

соответствия деятельности аудируемого лица нормативным правовым актам.

Это означает, что организация системы внутреннего контроля и ее

функционирование направлены на устранение каких-либо рисков

хозяйственной деятельности, которые угрожают достижению любой из этих

целей.

Система внутреннего контроля включает следующие элементы:

• информационная система, в том числе связанная с подготовкой

финансовой (бухгалтерской) отчетности;

• контрольная среда;

• процесс оценки рисков аудируемым лицом;

• контрольные действия;

• мониторинг средств контроля. Рассмотрим эти составляющие.

Под информационной системой (в том числе связанной с подготовкой

бухгалтерской отчетности) следует понимать те же самые внутренние факторы,

которые влияют на неотъемлемый риск (организацию работы бухгалтерии;

организацию документооборота; опыт и квалификацию бухгалтерских

работников и др.). Очевидно, что в хорошо организованной бухгалтерии с

опытными работниками и отлаженным документооборотом всегда

присутствует и надежная система внутреннего контроля. Но она зависит не

только от работников бухгалтерии, но и от руководства организации. Это

обстоятельство учитывает группа факторов, объединяемых понятием

контрольной среды.

Контрольная среда включает позицию, осведомленность и действия

представителей собственника и руководства относительно системы

внутреннего контроля организации, а также понимание значения такой системы

для деятельности организации.

Контрольная среда является основой для эффективной системы

внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

Контрольная среда включает следующие элементы:

• доведение до всеобщего сведения и поддержание принципа честности и

других этических ценностей с помощью распоряжений руководства, кодекса

поведения, а также личного примера;

• требования руководства к профессионализму (компетентности)

сотрудников, наличие в организации системы квалификационных требований;

• участие собственников в надзоре за эффективностью и

работоспособностью системы внутреннего контроля организации, привлечение

внимания и принятие необходимых мер в случае обнаружения серьезных

недостатков этой системы;

• компетентность и стиль работы руководства, которые могут проявляться

в подходе руководства к выявлению рисков хозяйственной деятельности и

управлению ими; в позиции руководства в отношении составления финансовой

(бухгалтерской) отчетности (осмотрительность при выборе принципов учета и

разумный подход к подготовке оценочных показателей); в подходе руководства

к обработке информации, учетным функциям и кадровой политике;

• организационная структура аудируемого лица, соответствие ее характеру

и масштабам его деятельности;

• наделение ответственностью и полномочиями. Этот элемент

предполагает разделение ответственности и полномочий в ходе осуществления

деятельности и установление иерархии подотчетности сотрудников;

• кадровая политика и практика, которые подразумевают набор, адаптацию

(инструктаж при приеме на работу), подготовку, обучение, продвижение по

службе, вознаграждение сотрудников.

Оценка рисков аудируемым лицом представляет собой процесс

выявления и, по возможности, устранения рисков хозяйственной деятельности,

а также их возможных последствий. Для аудитора важен вопрос, каким образом

руководство выявляет риски, имеющие отношение к бухгалтерской отчетности,

благодаря чему, например, предотвращается возможность неотражения в учете

хозяйственных операций. Риски могут возникать или изменяться вследствие

следующих обстоятельств:

• изменения в окружении аудируемого лица (макроэкономические

изменения, в том числе связанные с изменениями в нормативной среде, могут

привести к изменениям в конкурентном давлении и к значительным

изменениям рисков);

• новый персонал (новые сотрудники могут иметь иную точку зрения на

систему внутреннего контроля или иные приоритеты);

• внедрение новых или изменение уже применяемых информационных

систем (значительные и быстрые изменения в информационных системах могут

изменить и риски, связанные с системой внутреннего контроля);

• быстрый рост и развитие аудируемого лица (действующие средства

контроля могут не справиться с возросшим объемом операций и

способствовать росту риска их несоответствия новым условиям деятельности);

• новые технологии (внедрение новых технологий в производственные

процессы или информационные системы может изменить риск, связанный с

системой внутреннего контроля);

• новые подходы к ведению хозяйственной деятельности, новые виды

товаров, работ, услуг (освоение новых видов деятельности, продукции, в

отношении которых аудируемое лицо имеет небольшой опыт, может стать

причиной появления новых рисков, связанных с системой внутреннего

контроля);

• реорганизация аудируемого лица может сопровождаться сокращением

численности персонала и изменениями в распределении обязанностей, а также

в выполняемых сотрудниками контрольных функциях, которые также могут

повлиять на риск, связанный с системой внутреннего контроля;

• расширение операций за рубежом (расширение объема хозяйственных

операций за рубежом и открытие дочерних предприятий, филиалов, инвестиции

в зарубежные предприятия влекут за собой новые и, как правило, необычные

риски, которые могут оказать влияние на систему внутреннего контроля,

например дополнительные или изменившиеся риски в результате

осуществления операций с иностранной валютой, дополнительные или

изменившиеся риски в связи с особенностями зарубежного, в том числе

налогового, законодательства);

• новые принципы, стандарты, положения, инструкции в области ведения

бухгалтерского учета и подготовки отчетности (принятие новых учетных

принципов или их изменение может повлиять на риски, связанные с

подготовкой финансовой (бухгалтерской) отчетности).

Контрольные действия включают политику и процедуры, которые

помогают удостовериться, что распоряжения руководства выполняются.

Обычно контрольные действия, которые могут иметь отношение к целям

аудита, могут быть сгруппированы по следующим категориям методов и

процедур:

• проверка выполнения;

• проверка наличия и состояния активов;

• разделение обязанностей. Наделение разных сотрудников полномочиями

санкционирования операций (выдачи разрешения на совершение операции),

регистрации операций в учете и хранения активов имеет целью уменьшить

возможность совершения и утаивания ошибки или недобросовестных действий

в процессе обычного выполнения персоналом своих обязанностей.

Примерами разделения обязанностей является разделение обязанностей по

подготовке отчетов, их просмотру, согласованию и утверждению, а также по

утверждению и проверке документов.

Мониторинг средств контроля включает наблюдение за тем,

функционируют ли они и были ли они изменены надлежащим образом в случае

необходимости, и может включать такие мероприятия, как наблюдение

руководства за тем, своевременно ли подготавливаются выверки расчетов с

банками, оценка внутренними аудиторами соответствия действий персонала,

занимающегося продажами, политике аудируемого лица в отношении

определенных условий договоров с покупателями, осуществление надзора за

соответствием действий персонала политике аудируемого лица в области этики

или деловой практики.

Оценив надежность информационной системы, контрольной среды и

прочих составляющих, аудитор получает возможность оценить надежность

системы внутреннего контроля (Р

К

) на уровне бухгалтерской отчетности в

целом. Из оценки надежности системы внутреннего контроля вытекает оценка

контрольного риска R

К

(R

К

= 1 – Р

К

). При качественной оценке контрольного

риска (низкий, средний или высокий риск) целесообразно использование

указанных выше рабочих документов, приведенных в приложении 5.

Далее рассмотрим осуществление оценки риска необнаружения R

НО

. Из

федеральных стандартов и литературных данных следует, что риск R

НО

определяется следующими факторами:

• профессионализмом и квалификацией аудитора;

• информированностью аудитора о проверяемой организации;

• видом источников аудиторских доказательств;

• объемом выборки;

• видом аудиторских процедур.

При качественной оценке (риск низкий, средний или высокий) риск

необнаружения для отчетности в целом может быть оценен с помощью анализа

указанных выше факторов путем использования рабочих документов,

приведенных в приложении 6.

Осуществив оценку компонентов (неотъемлемого риска, контрольного

риска и риска необнаружения), аудитор далее получает возможность оценить

аудиторский риск с помощью формулы (3.1).

Практика показывает, что при осуществлении описанных выше оценок

перед аудитором неизбежно встают вопросы: как соотнести полученные

качественные оценки факторов с качественной оценкой анализируемого риска?

Как соотнести качественную оценку аудиторского риска с качественной

оценкой его компонентов?

Например, аудитор оценивает неотъемлемый риск R

НТ

исходя из трех

градаций (низкий, средний, высокий риск). Для осуществления этой оценки

аудитор проанализировал ряд влияющих на неотъемлемый риск факторов

(опыт и квалификация главного бухгалтера, его загруженность, масштаб

бизнеса, сложность хозяйственных операций, стабильность нормативной базы и

т. д.). Несколько факторов получили низкую оценку, несколько – среднюю,

несколько – высокую. Как оценить неотъемлемый риск?

Другой пример: по оценке аудитора неотъемлемый риск – средний,

контрольный риск – средний, риск необнаружения – низкий. Как оценить

аудиторский риск?

Ответы на эти вопросы можно получить, осуществив качественную оценку

компонентов аудиторского риска с помощью метода, основанного на теории

нечетких множеств. Рассмотрим его.

3.4.3. Качественная оценка аудиторского риска с помощью метода

нечетких множеств

Процедуры рассмотренных выше оценок могут быть формализованы

применением метода, основанного на теории нечетких множеств. Рассмотрим

возможность подобной формализации на примере оценки неотъемлемого риска

R

НТ

Полное множество значений риска R

НТ

разобьем на три подмножества:

• низкий риск;

• средний риск;

• высокий риск.

Введем понятие показателя степени риска G, принимающего значения от

нуля до единицы.

Соответствующее множеству R

НТ

множество G также разобьем на три

подмножества:

• низкая степень риска;

• средняя степень риска;

• высокая степень риска.

Далее построим классификацию текущего значения g показателя степени

риска G, соответствующую разбиению этого множества на подмножества (табл.

3.7).

Построение указанной выше классификации осуществляется путем

экспертной оценки (оценки аудитора) и в зависимости от его

профессионального суждения может отличаться от варианта, предложенного в

табл. 3.7.

Таблица 3.7. Классификация текущих значений показателя степени

неотъемлемого риска

Далее введем следующие обозначения: X – анализируемый фактор,

определяющий значение степени риска; N – количество факторов; i – текущий

номер фактора (1 ≤ i ≤ N).

Рассмотрим какой-либо фактор X (например, «опыт и квалификация

главного бухгалтера»). Принадлежность элементов нечеткого множества X.

определенному интервалу значений g (низкой, средней или высокой степени

риска) установим с помощью функции принадлежности, областью определения