Кочинев Ю.Ю. Аудит

Подождите немного. Документ загружается.

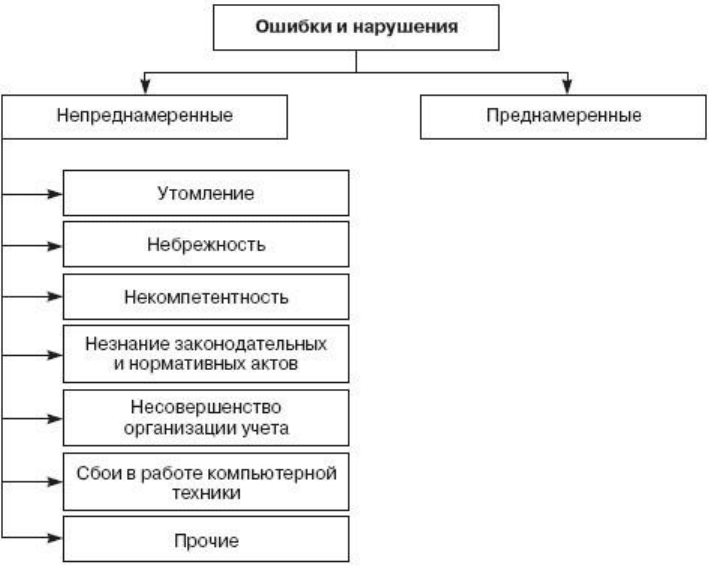

Рис. 3.2. классификация ошибок и нарушений по причине возникновения

Систематические ошибки в первую очередь обусловлены следующими

причинами:

• незнание или неправильное понимание законодательных и нормативных

актов (непреднамеренные ошибки и нарушения);

• давление со стороны руководства (преднамеренные искажения и

нарушения).

Причинами возникновения как случайных, так и систематических ошибок

и нарушений могут быть:

• недостаточная квалификация (некомпетентность);

• несовершенство организации бухгалтерского учета;

• несовершенство законодательных и нормативных актов;

• сбои в работе компьютерной техники;

• прочие причины.

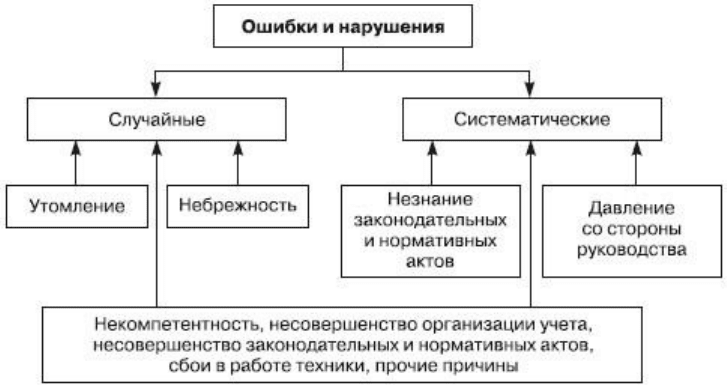

Рассматриваемая классификация приведена на рис. 3.3.

Рис. 3.3. классификация ошибок и нарушений по распределению в

бухгалтерской информации

Случайные ошибки вследствие отсутствия закономерности в причинах

своего появления проявляются случайным образом. Систематические ошибки

распределены в бухгалтерской информации определенным образом,

вытекающим из причины их появления.

Например, бухгалтер не знает, что при списании испорченных товаров за

счет собственных источников предприятия следует вернуть бюджету

предъявленный ранее НДС. Тогда он будет систематически повторять эту

ошибку при каждом списании товаров.

Другой причиной систематических ошибок может быть, как указано выше,

давление на работников бухгалтерии со стороны руководства. Например, при

заполнении декларации по НДС руководство из желания уменьшить платежи

ежеквартально требует от бухгалтера предъявлять бюджету НДС по

неоприходованным товарам. В этом случае систематическая ошибка

(искажение) будет присутствовать в каждой налоговой декларации по НДС в

соответствующей графе.

Разделение ошибок на случайные и систематические, анализ причин их

появления позволит в дальнейшем обоснованно применять выборочные

аудиторские процедуры: либо основанные на вероятностно-статистических

методах (при преобладании случайных ошибок), либо основанных на

содержательных методах (при преобладании систематических ошибок). Если

аудитор убежден в отсутствии причин, обусловливающих систематические

ошибки, то оправданно применение вероятностно-статистических выборочных

методов. Если у аудитора имеются доказательства присутствия таких причин,

то оправданно применение содержательных методов выборочных проверок.

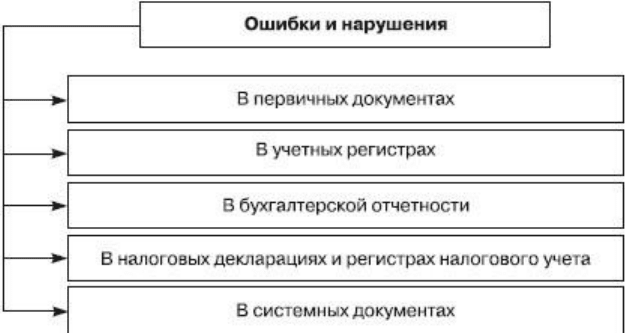

По месту возникновения ошибки можно подразделить на (рис. 3.4):

• ошибки в первичных документах;

• ошибки в учетных регистрах;

• ошибки в бухгалтерской отчетности;

• ошибки в налоговых декларациях и регистрах налогового учета;

• ошибки в системных документах.

Рис. 3.4. Классификация ошибок и нарушений по месту возникновения

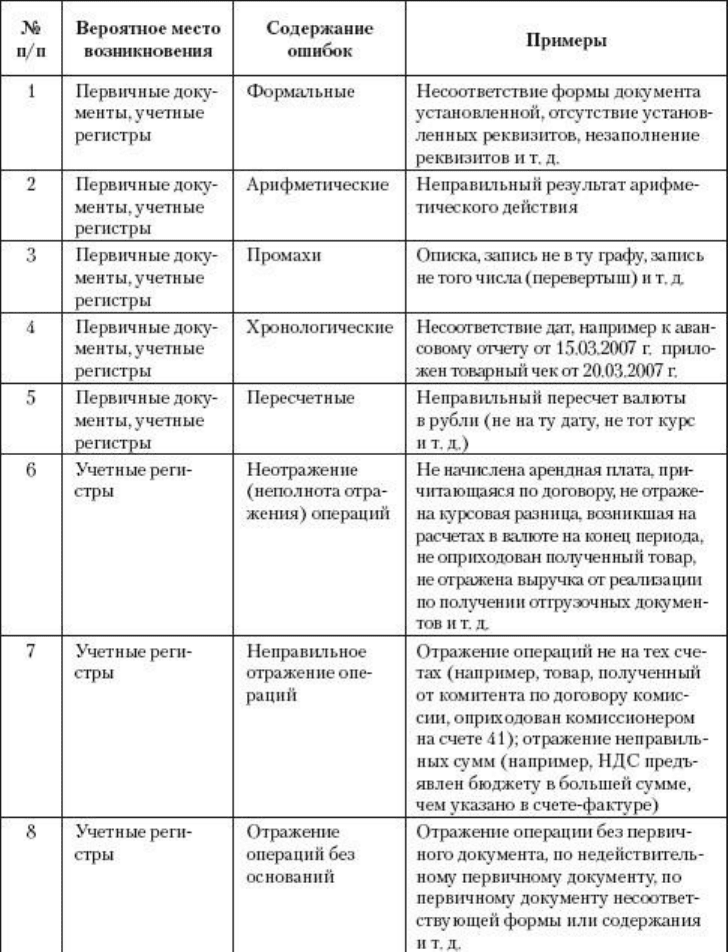

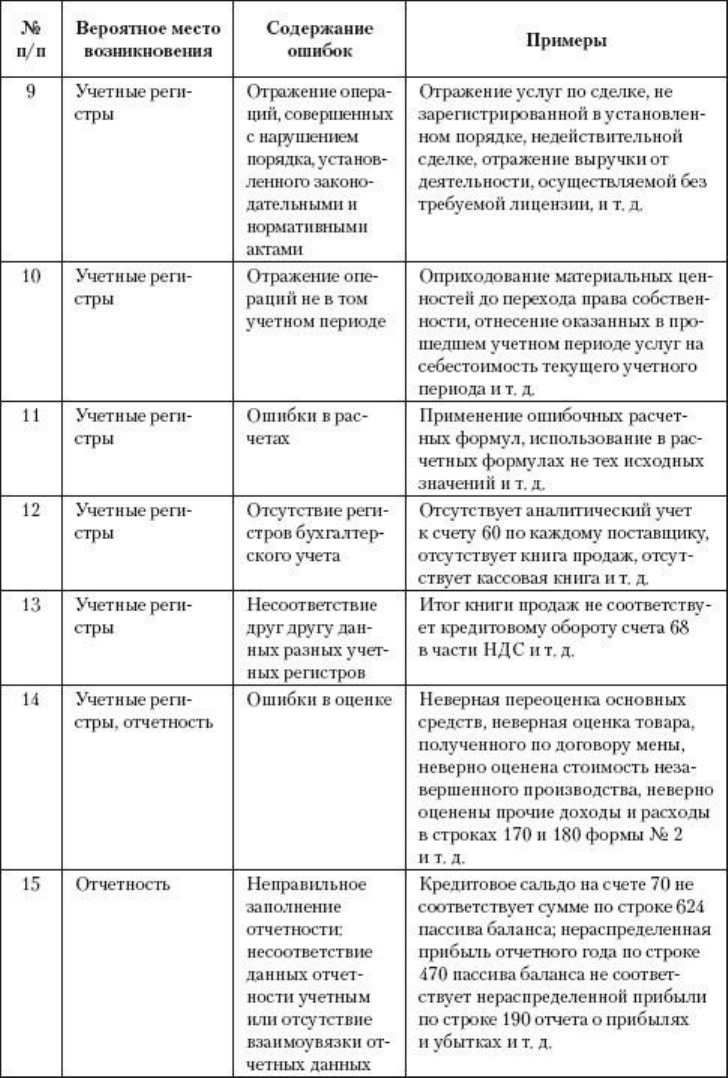

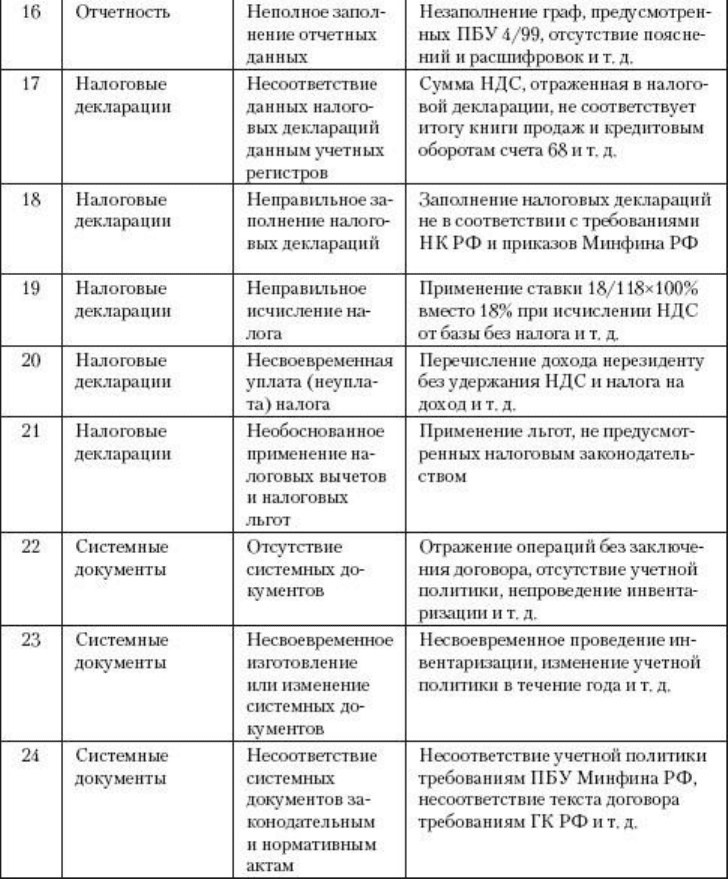

По содержанию ошибки и нарушения можно классифицировать

следующим образом (табл. 3.1).

Таблица 3.1. Классификация ошибок по содержанию

Содержание ошибок и нарушений коррелирует с их распределением в

бухгалтерской информации. Как показывают результаты экспериментальных

исследований, эта связь проявляется следующим образом: ошибки и нарушения

всех содержаний проявляют себя и как случайные, и как систематические.

Систематические проявляют себя гораздо чаще, чем случайные ошибки

следующего содержания:

• неправильное отражение операций;

• отражение операций без оснований.

Очевидно, что объяснение этому кроется в том, что причинами указанных

выше ошибок являются незнание нормативных актов, несовершенство

организации учета и документооборота, которые и обусловливают их

систематичность.

Знание возможного содержания ошибок и нарушений и связи содержания

с их возможным распределением в бухгалтерской отчетности позволит

аудитору обоснованно выбирать вид, объем, метод применения аудиторских

процедур.

По своему характеру ошибки и нарушения могут быть (рис. 3.5):

• количественными;

• качественными.

Рис. 3.5. классификация ошибок и нарушений по их характеру

Количественные ошибки и нарушения имеют стоимостное выражение (в

рублях) и непосредственно искажают бухгалтерскую отчетность.

Качественные ошибки и нарушения не имеют стоимостного выражения и

проявляются в отклонении от требований действующих законодательных и

нормативных актов.

Большинство ошибок и нарушений, перечисленных в табл. 3.1, являются

количественными, например:

• арифметические;

• пересчетные;

• не отражение операций;

• неправильное отражение операций и пр.

Качественными являются, например, следующие ошибки и нарушения,

указанные в табл. 3.1:

• отражение операций по сделкам, совершенным с нарушением

действующих законодательных и нормативных актов;

• отсутствие регистров бухгалтерского учета;

• неуплата налога;

• отсутствие системных документов;

• совершение хозяйственных операций с нарушением действующих

законодательных и нормативных актов.

Некоторые ошибки и нарушения, приведенные в табл. 3.1, могут быть как

количественными, так и качественными. Например, формальная ошибка в

обязательном реквизите счета-фактуры – количественная ошибка (она делает

ошибочной всю сумму НДС, проведенного по такому счету-фактуре).

Формальная ошибка в накладной на отпуск товара является качественной

ошибкой (нарушение ст. 9 Закона «О бухгалтерском учете»). Но Закон не

предусматривает, что формальная ошибка в первичном документе делает его

недействительным, а сумму, проведенную в соответствии с этим первичным

документом, ошибочной.

Качественные ошибки и нарушения непосредственно не искажают

бухгалтерскую отчетность. Но они должны находиться в поле внимания

аудитора, поскольку наличие качественных нарушений может:

• лишить аудитора доказательств достоверности бухгалтерской отчетности

(например, отсутствие акта инвентаризации);

• явиться причиной нежелательных событий после отчетной даты

(например, возможного штрафа за валютную операцию, совершенную с

нарушением установленного порядка).

Разделение ошибок и нарушений на количественные и качественные

необходимо потому, что наличие или отсутствие количественных ошибок

устанавливается с помощью аудиторских процедур «по существу»,

качественных – с помощью процедур «на соответствие», осуществляемых

иными методами, чем процедуры «по существу».

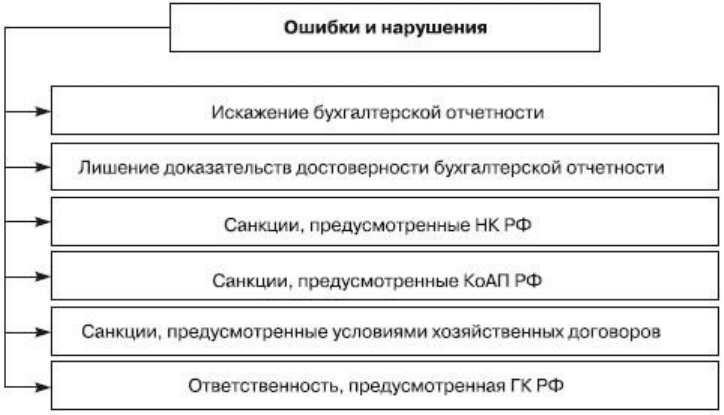

По возможным последствиям ошибки и нарушения могут быть

классифицированы следующим образом (рис. 3.6) – ошибки и нарушения,

вызывающие:

• искажение бухгалтерской отчетности;

• лишение бухгалтерской отчетности доказательств ее достоверности;

• санкции, штрафы, пени, предусмотренные Налоговым кодексом РФ (НК

РФ);

• санкции (штрафы), предусмотренные Кодексом об административных

правонарушениях РФ (КоАП РФ), иными законодательными актами;

• санкции (штрафы, пени, неустойки), предусмотренные условиями

хозяйственных договоров;

• возмещение убытков, предусмотренное Гражданским кодексом РФ (ГК

РФ).

Рис. 3.6. классификация ошибок и нарушений по возможным

последствиям

Искажение бухгалтерской отчетности вызывают количественные ошибки,

в частности такие, как арифметические, пересчетные, неотражение операций,

неправильное отражение операций и пр.

Лишение бухгалтерской отчетности доказательств ее достоверности

вызывают такие качественные нарушения, как отсутствие регистров

бухгалтерского учета, отсутствие системных документов и пр.

Штрафы и пени, предусмотренные НК РФ, могут быть последствиями

таких ошибок и нарушений, как:

• отсутствие первичных документов, учетных регистров, неправильное

отражение операций, неправильное заполнение отчетности;

• неуплата налога, нарушение срока уплаты налога;

• нарушение срока постановки на учет в налоговом органе;

• нарушение срока уведомления налогового органа об открытии или

закрытии счета в банке.

Штрафы, предусмотренные КоАП РФ, могут быть последствиями

следующих нарушений:

• нарушение порядка совершения валютных операций;

• нарушение порядка совершения операций с ценными бумагами;

• нарушение порядка совершения кассовых операций;

• нарушение прав работников, установленных Трудовым кодексом РФ;

• нарушение авторских и патентных прав;

• нарушение установленного порядка осуществления лицензируемой

предпринимательской деятельности;

• нарушение правил, установленных Таможенным кодексом РФ.

При нарушении хозяйственных договоров последствиями могут быть

санкции, предусмотренные условиями договора (неустойка, штраф, пени).

При причинении убытков другому лицу на организацию в соответствии с

ГК РФ возлагается обязанность по возмещению причиненных убытков

(реального ущерба, расходов по восстановлению нарушенного права,

упущенной выгоды).

Последствия, которые могут возникнуть в силу требований НК РФ, КоАП

РФ, ГК РФ, хозяйственных договоров, должны анализироваться аудитором, так

как могут стать событиями после отчетной даты, которые аудитор должен

принимать во внимание, поскольку таково требование федерального

аудиторского стандарта № 10 «События после отчетной даты».

По связи со стоимостью документа количественные ошибки могут быть

разделены на две группы (рис. 3.7):