Косарев В.П., Еремин Л.В. Экономическая информатика: Учебник

Подождите немного. Документ загружается.

Введение

в

экономическую информатику

11

основе Интернета будет развиваться наиболее быстрыми темпа-

ми,

и в

2001

г. ее оборот составит 350 млрд долл., т.е.

3%

ВНП, а к

2005 г. этот показатель возрастет уже до

7

- 10% ВНП. Для Евро-

пы,

по прогнозу Forrest Research, оборот Интернет-экономики к

2001 г. составит максимум 200 млрд долл.

1.2. ИНФОРМАЦИОННЫЕ ОСНОВЫ СИСТЕМ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОГО

УПРАВЛЕНИЯ

Научно-техническая революция XX в. вызвала появление но-

вого объекта исследований в области управления, получившего

название

"большие

системы".

При этом хотя точного общеприня-

того определения понятия "большие системы" не существует, при-

надлежность к большим системам того или иного объекта связы-

вают главным образом со степенью его сложности, а не с реаль-

ными физическими размерами. Из множества определений

понятия "система" наиболее удачным, по нашему мнению, явля-

ется следующее:

система

- это

организованное

множество, обра-

зующее

целостное

единство,

направленное

на достижение опреде-

ленной цели.

Сложность изучения больших систем обусловлена необходи-

мостью анализа огромного количества разнообразных взаимосвя-

зей,

элементов и явлений, присущих этим системам, необходимо-

стью учитывать различный характер взаимодействия частей и

целого, неопределенностью поведения системы, а также ее связей

и взаимодействия с окружающей (внешней) средой. Проблема со-

здания больших систем и управления ими стала центральной про-

блемой в обеспечении развития общества на современном этапе.

Возникло целое направление в науке, занимающееся изучением

особенностей создания и функционирования больших систем.

Один из наиболее значительных классов больших систем объе-

диняет системы административного, или организационного, уп-

равления, т.е. системы, в основе функционирования которых ле-

жат задачи управления отношениями, возникающими между людь-

ми в процессе их производственно-хозяйственной деятельности.

Главным при создании подобных систем является определение

целей (цели) функционирования организации, что предполагает

12

Глава 1

анализ ее деятельности и выбор решений, направленных на дос-

тижение поставленных

целей.

В

зависимости от объекта (предмет-

ной области) организационного управления эти системы могут

преследовать различные цели, а значит, решать разные по харак-

теру задачи. Так, если целью

системы организационного

(админис-

тративного) управления является

обеспечение максимальной

эко-

номической эффективности ее функционирования в рамках конк-

ретной сферы деятельности,

т.е.

достижение максимума в разнице

между доходами и затратами (расходами), то такие системы на-

зываются

системами

организационно-экономического

управления

(в

отличие, например, от систем

организационного

управления в ар-

мии, в здравоохранении, в народном образовании и т.п., где глав-

ными считаются другие цели: обеспечение необходимой оборо-

носпособности, обеспечение высокой продолжительности жизни

и здоровья населения, качественного уровня образования и т.д.).

Всем без исключения системам организационного управления в

той или иной степени присущи элементы систем организацион-

но-экономического управления (т.е. в них наряду с основными

задачами управления решаются задачи достижения локального

экономического эффекта, например, минимизации затрат на про-

изводство какой-либо продукции: мебели, одежды, медикаментов,

медицинского оборудования и т.п.). Кроме того, часто основные

задачи, решаемые в таких системах, по своей математической по-

становке представляются однотипными или даже идентичными с

задачами организационно-экономического управления (напри-

мер,

задача эффективного распределения целей противника в ра-

кетных войсках представляет собой классическую "транспортную

задачу" оптимального распределения поставщиков между потре-

бителями).

Конечная цель функционирования системы организационно-

экономического управления в ряде случаев может не совпадать, а

иногда и противоречить локальным целям функционирования

отдельных подразделений организации. Например, производ-

ственный отдел предприятия заинтересован в возможно более

длительном и непрерывном (серийном, а лучше массовом) выпус-

ке продукции, так как в этом случае сокращаются затраты на на-

ладку и переналадку технологического оборудования, а значит,

появляются объективные возможности роста производительнос-

ти труда, что влечет за собой снижение себестоимости продукции

Введение

в

экономическую информатику

13

и повышение прибыли. Отдел сбыта заинтересован как в доста-

точно общем количестве продукции, так и в ее ассортиментном

разнообразии, причем для него предпочтительнее, чтобы произ-

водственный отдел обеспечивал более гибкое реагирование на

изменение потребностей рынка. Финансовый отдел заинтересо-

ван к сведению до минимума запасов сырья, полуфабрикатов и

незавершенного производства, а также запасов готовой продук-

ции на складах, т.е. в снижении процента капиталовложений, не

дающих прибыли в общей структуре затрат на производство. Одна

из его целей - ускорение оборачиваемости капитала. С точки зре-

ния производственного отдела и отдела сбыта эти запасы долж-

ны обеспечивать соответственно, с одной стороны, непрерывность

производственного процесса, а с другой - потребности рынка.

Такое расхождение локальных целей отдельных подразделе-

ний организации

не

является нетерпимым недостатком - это впол-

не естественное явление. Если большая группа людей пытается

реализовать определенную цель, то они все, как правило, не мо-

гут действовать так, как на их месте поступил бы один человек.

Единственным способом решения сложной проблемы в системе

организационно-экономического управления служит перенесение

глобальной цели на отдельные локальные функции с последую-

щей их детализацией до конкретных задач, решаемых отдельны-

ми исполнителями.

Таким образом, задачи организационного управления воз-

никают как результат необходимости разукрупнения функций

управления внутри организации. Функции управления в систе-

мах организационно-экономического управления могут выде-

ляться:

• по стадиям (этапам) управления. Например, долгосрочное

планирование, или прогнозирование; перспективное, или средне-

срочное, планирование; текущее, или краткосрочное, планирова-

ние;

оперативно-календарное планирование; оперативное управ-

ление; анализ производственно-хозяйственной деятельности; бух-

галтерский учет и аудит;

• по видам производственно-хозяйственной деятельности.

Обычно этот способ выделения соответствует функциональному

построению аппарата управления, отражая, например, основное

производство, вспомогательное производство, капитальное стро-

ительство, материально-техническое снабжение, транспорт, фи-

нансирование, учет, социальное развитие и т.п.;

14

Глава 1

• по

иерархии

(уровням)

управления:

например, министерство -

объединение (фирма) - предприятие (организация) - цех (отдел) и

т.д.

вплоть до отдельного рабочего места исполнителя.

Функции управления при этом формируются с учетом трех

основных признаков функциональной спецификации. Для произ-

водственной сферы деятельности выделение функций управления

обычно соответствует элементам производственного процесса:

• управлению материальными ресурсами;

• управлению трудовыми ресурсами;

• управлению финансовыми ресурсами и т.д.

Реализация функций управления предполагает решение ряда

задач, под которыми обычно понимают получение (формирова-

ние) документов, содержащих сведения, необходимые специалис-

ту управления для принятия обоснованных управленческих реше-

ний.

Как правило, для формулирования задач заимствуются харак-

теристики соответствующих функций управления, к которым до-

бавляются три признака, характеризующие непосредственно дан-

ную задачу:

• принадлежность к конкретному объекту управления;

• технологический способ (тип или вид) решения задачи;

• результат управленческой деятельности.

Например, функции материально-технического снабжения

реализуются в результате решения следующих задач:

• планирования потребности материальных ресурсов;

• заключения договоров с поставщиками;

• оперативного контроля за выполнением договоров поставки;

• учета поставок и расчетов с поставщиками и т.д.

Важным в определении "система организационно-экономи-

ческого управления" является понятие "управление". Исходя из

вышеизложенного можно сделать вывод, что управление - это

целенаправленное воздействие органов управления на управля-

емый объект. В теории управления принято более строгое опре-

деление этого понятия: управление - функция

системы,

ориенти-

рованная либо на сохранение ее основного качества (т.е. совокуп-

ности свойств, утеря которых влечет разрушение системы) в

условиях изменения

среды,

либо на

выполнение

некоторой целевой

программы, призванной обеспечить устойчивость ее функциони-

рования (свойство

"гомеостаза ")

при достижении определенной

заданной цели.

Введение

в

экономическую информатику

15

Управление

- функция организованных систем (биологических,

технических, социальных),

обеспечивающая

сохранение их струк-

туры,

поддержание режима

деятельности,

реализацию ее

програм-

мы,

цели.

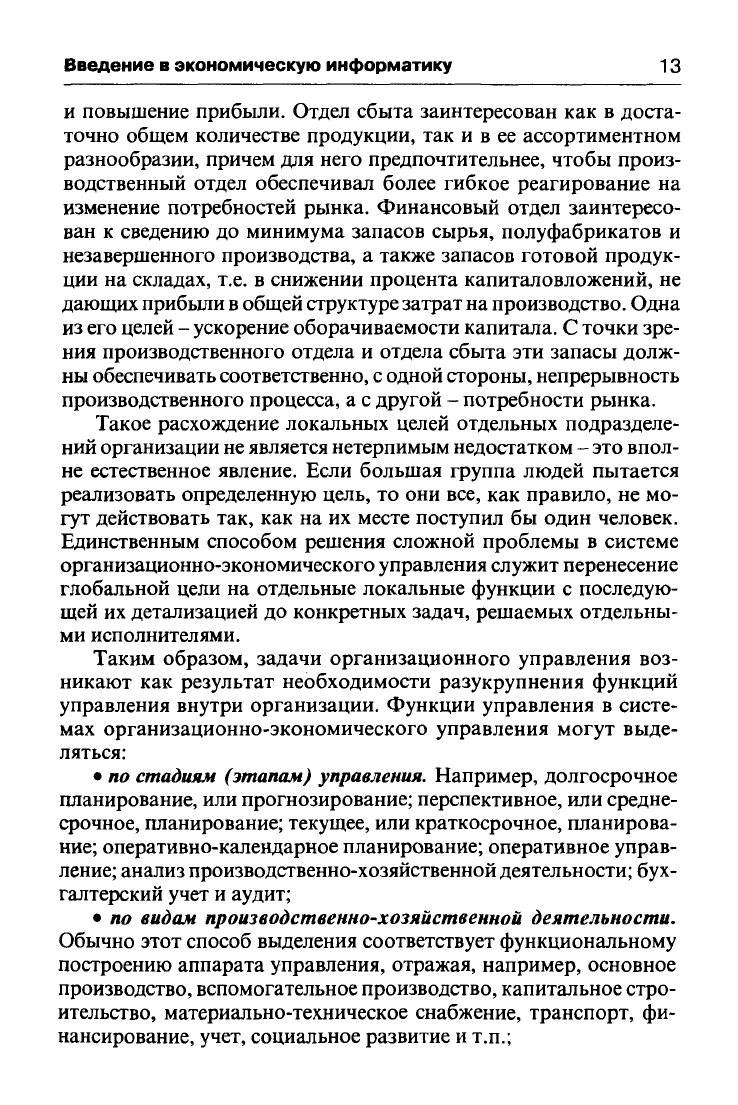

Как уже отмечалось выше, современные объекты управления

(предприятия, организации) представляют собой сложные боль-

шие системы, что требует адекватных по сложности систем уп-

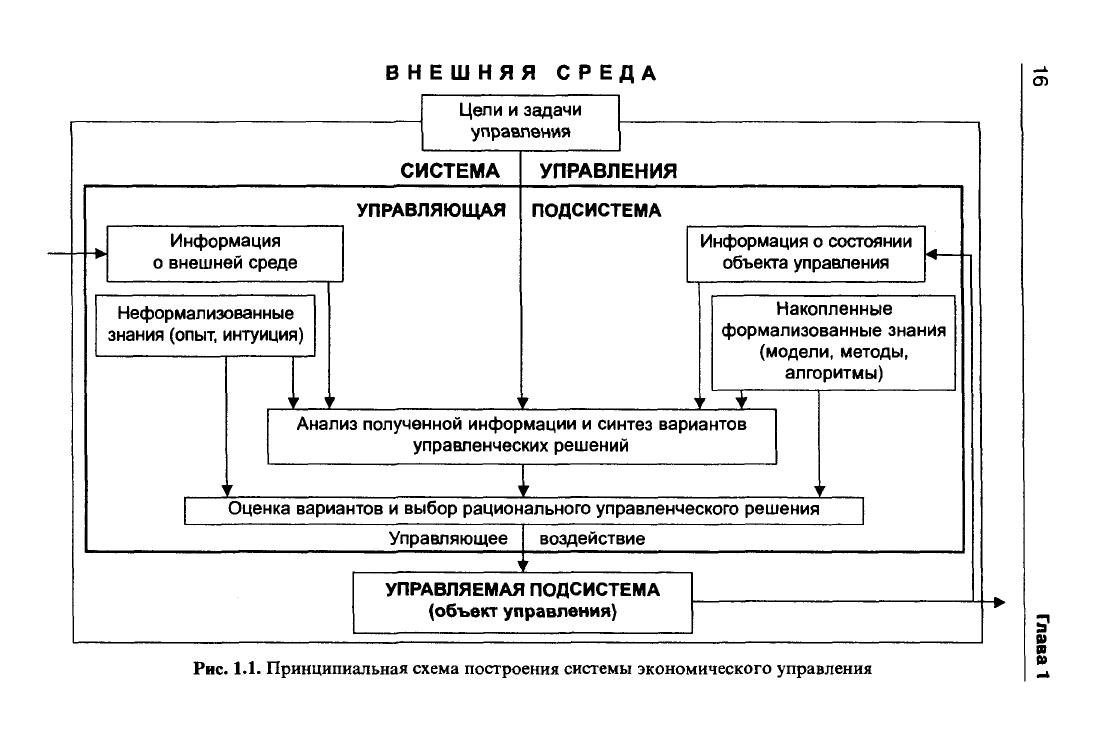

равления этими объектами. Вместе с тем любая

система

управле-

ния может быть представлена в виде двух компонентов: управля-

ющей и управляемой подсистем

1

(иногда говорят об управляющей

и управляемой

системах).

Взаимосвязь и взаимодействие этих ком-

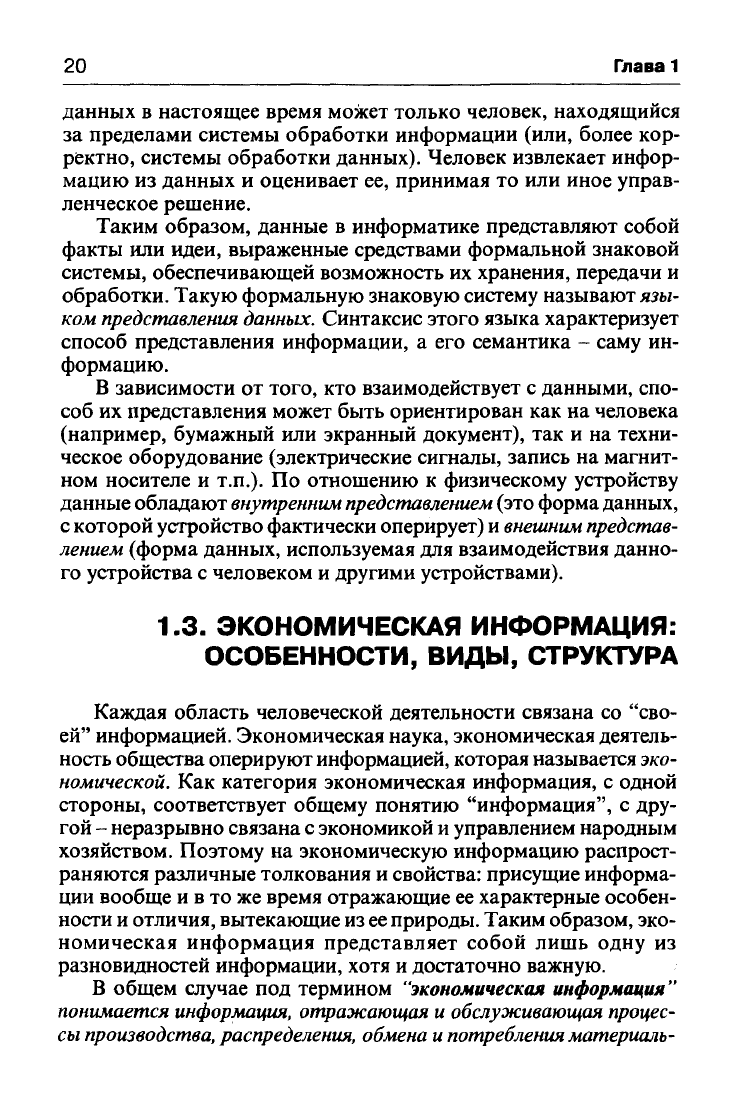

понентов системы управления представлена в виде схемы

(рис.

1.1).

Управляющая подсистема осуществляет функции управления,

управляемая подсистема является объектом управления. При этом

ПОД

управляющей

подсистемой

понимается комплекс средств

и

ме-

тодов,

обеспечивающих процессы

сбора,

обработки, хранения и пе-

редачи

информации,

формирования

управленческих воздействий.

Любая система, в которой реализуются функции управления,

обычно называется

системой

управления.

Система управления функционирует благодаря взаимодей-

ствию управляющей и управляемой подсистем между собой и с

внешней средой через каналы связи (прямой и обратный). По ка-

налам связи управляющая подсистема получает информацию и

после ее обработки, исходя из целей управления и правил приня-

тия (выработки) управленческих решений, формирует и передает

в виде результатной информации управляющее воздействие.

В итоге этого воздействия объект управления изменяет (или

сохраняет) свое состояние, что фиксируется управляющей подси-

стемой, которая анализирует это изменение и либо вырабатывает

новое управленческое решение, либо сохраняет "пассивное" со-

стояние. Такое функционирование управляющей подсистемы яв-

ляется наиболее рациональным, так как реализует принцип "уп-

равление

по

отклонениям", не перегружая излишней информацией

систему управления.

Следует иметь в виду, что управление

динамическими

система-

ми (к которым относится как экономика в целом, так и ее отдель-

ные компоненты) подвергается воздействиям изменчивой внеш-

1

В некоторых случаях строгое разделение этих подсистем весьма зат-

руднено.

ВНЕШНЯЯ СРЕДА

Цели и задачи

управления

СИСТЕМА УПРАВЛЕНИЯ

УПРАВЛЯЮЩАЯ

ПОДСИСТЕМА

Информация

о внешней среде

Неформализованные

знания (опыт, интуиция)

Информация о состоянии

объекта управления

Накопленные

формализованные знания

(модели,

методы,

алгоритмы)

Анализ полученной информации и синтез вариантов

управленческих решений

Оценка вариантов и выбор рационального управленческого решения

Управляющее | воздействие

УПРАВЛЯЕМАЯ ПОДСИСТЕМА

(объект управления)

Рис.

1.1. Принципиальная схема построения системы экономического управления

Введение

в

экономическую информатику

17

ней среды, что сопряжено с привлечением и обработкой огром-

ных объемов информации. Ее обработка в одном центре стано-

вится практически нереализуемой задачей. Управление из одного

центра всеми элементами объекта управления, даже если оно в

принципе реализуемо, не может быть эффективным. Поэтому на

практике структура управляющей подсистемы, как правило, стро-

ится по иерархическому многоступенчатому принципу.

В

правиль-

но организованной управляющей подсистеме низший уровень

управления предстает перед высшим как "черный ящик", инфор-

мирующий вышестоящий уровень лишь о результатах своей

деятельности, но не о внутренних процессах, связанных с ее реа-

лизацией.

Н. Винер в своей книге "Кибернетика, или управление и связь

в животном и машине" подчеркнул, что связь (или передача ин-

формации) и управление являются основными

процессами,

харак-

теризующими

любую организацию.

Таким образом, управление - это прежде всего информацион-

ный процесс, предполагающий выполнение функций по сбору,

передаче, хранению, обработке и анализу информации, необхо-

димых для выработки соответствующих управленческих решений.

Подчеркивая важность информационной составляющей про-

цессов управления, специалисты в области информатики, говоря

об управляющей системе, чаще всего употребляют понятия «ин-

формационная

управляющая система»,

«информационная

система

управления»,

«информационная

система».

В современных условиях принятие эффективных решений в

области управления требует переработки больших объемов ин-

формации. Качественная неоднородность такой информации и

сложность

ее

обработки в условиях оперативности получения тре-

буют разделения функций по получению, передаче, хранению и

обработке информации между человеком и техническими сред-

ствами, среди которых центральное место отводится вычислитель-

ным машинам.

Все

процессы управления, протекающие

в

системе управления,

отражаются в виде информационных процессов. Но что такое

информация? В обьщенной жизни информацию отождествляют с

понятиями "сообщение", "сведения", "данные", "знания". Такое

соотношение допустимо лишь до некоторой степени, так как

у

всех

этих понятий есть одно общее важное свойство - они обозначают

нечто, являющееся отображением реальных объектов и процес-

18

Глава 1

сов.

Однако, как только ставится вопрос о совершенствовании

информационных процессов, подобное понимание термина "ин-

формация" обнаруживает ряд недостатков. Так, практически оче-

видным является то, что целью функционирования информаци-

онных систем не может быть выдача возможно большего количе-

ства информации (показателей, документов). Один лаконичный,

грамотно составленный документ чаще всего полезнее, "инфор-

мативнее", чем несколько документов. Взяв ряд исходных пока-

зателей, можно получить множество различных производных, но

увеличение числа последних необязательно будет отражать при-

рост полезных сведений (знаний).

Следовательно, данные или сообщения содержат нечто такое,

от чего зависит их

сравнительная

ценность,

ради чего они собира-

ются, передаются и обрабатываются. Именно поэтому под тер-

мином "информация" чаще всего понимают содержательный ас-

пект данных, проводя таким образом различие между информа-

цией и данными'.

В строго научном плане понятие "информация" связывается с

вероятностью осуществления того или иного события. Чем выше

вероятность конкретного исхода (результата) этого события, тем

меньшее количество информации возникает после его осуществ-

ления и наоборот. Следовательно,

информация

- это

мера

устра-

нения неопределенности в отношении исхода интересующего нас

события. Причем характерным является то обстоятельство, что

информативность сообщения (количество информации в нем) не

всегда пропорциональна объему (длине) этого сообщения. Так,

если вероятность свершения или несвершения какого-либо собы-

тия одинакова (равновероятна),

т.е.

равна

0,5,

то для передачи ин-

формации о нем достаточно одного двоичного разряда, или

1 бита (от английских слов binary digit), принятого за минималь-

ную информационную единицу.

Информация не существует сама по себе, она подразумевает

наличие объекта (источника), отражающего (воспроизводящего)

информацию, и субъекта (приемника, потребителя), воспринимаю-

щего ее.

1

Напомним, что термин "данные" происходит от латинского слова

"data" - факт, а термин "информация" - от латинского слова "informatio",

что означает разъяснение, изложение.

Введение

в

экономическую информатику

19

Поскольку информацию можно хранить, передавать и преоб-

разовывать, то в качестве материальной составляющей этого про-

цесса должны выступать носители информации, передатчики, ка-

налы связи и приемники.

Сказанное выше позволяет провести более четкое различие

между терминами "информация" и "данные".

Данные -

это материальные объекты произвольной

формы,

вы-

ступающие в качестве средства предоставления

информации.

Пре-

образование и обработка данных позволяют извлечь

информацию,

т.е.

знание о том или ином

предмете,

процессе или

явлении. Други-

ми словами, данные служат исходным "сырьем" для получения

информации. Отсюда следует важное положение, что одни и те

же данные могут нести различную информацию для разных по-

требителей. Так, данные об анатомическом строении человека

несут различную информацию для портного (количество необхо-

димого материала для одежды, особенности его раскроя), для вра-

ча (отклонения от норм в пропорциях фигуры и возможные при-

чины этого), для спортивного тренера (пригодность или непри-

годность для профессионального занятия тем или иным видом

спорта) и т.д.

Фиксация информации в виде данных осуществляется с помо-

щью конкретных средств общения (языковых, изобразительных и

т.п.) на конкретном физическом носителе.

В связи с вышеизложенным (одни и те же данные могут нести

различную информацию, и данные фиксируются на материаль-

ных носителях) следует важное положение о том, что данные мо-

гут обрабатываться с помощью различных технических средств,

причем эта обработка не зависит от конкретного смыслового со-

держания данных (т.е. может осуществляться формализованны-

ми методами). Обработка данных не всегда является обработкой

содержания, а трансформация-данных в информацию предпола-

гает наличие соответствующего механизма интерпретации.

Из всех технических средств обработки данных решающую

роль играют электронные вычислительные машины, однако сле-

дует иметь в виду, что современные ЭВМ не обладают способ-

ностью выполнять интеллектуальные действия (хотя и могут "иг-

рать"

в шахматы). Данные в ЭВМ обрабатываются формально,

без учета их смыслового содержания, а лишь с использованием

математических операций и операций булевой алгебры (фор-

мальной алгебры логики). Оценивать смысловое содержание

20

Глава 1

данных в настоящее время может только человек, находящийся

за пределами системы обработки информации (или, более кор-

ректно, системы обработки данных). Человек извлекает инфор-

мацию из данных и оценивает ее, принимая то или иное управ-

ленческое решение.

Таким образом, данные в информатике представляют собой

факты или идеи, выраженные средствами формальной знаковой

системы, обеспечивающей возможность их хранения, передачи и

обработки. Такую формальную знаковую систему называют

язы-

ком

представления

данных.

Синтаксис этого языка характеризует

способ представления информации, а его семантика - саму ин-

формацию.

В зависимости от того, кто взаимодействует с данными, спо-

соб их представления может быть ориентирован как на человека

(например, бумажный или экранный документ), так и на техни-

ческое оборудование (электрические сигналы, запись на магнит-

ном носителе и т.п.). По отношению к физическому устройству

данные обладают

внутренним представлением

(это форма данных,

с которой устройство фактически оперирует) и

внешним

представ-

лением (форма данных, используемая для взаимодействия данно-

го устройства с человеком и другими устройствами).

1.3. ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИЯ:

ОСОБЕННОСТИ, ВИДЫ, СТРУКТУРА

Каждая область человеческой деятельности связана со "сво-

ей"

информацией. Экономическая наука, экономическая деятель-

ность общества оперируют информацией, которая называется

эко-

номической. Как категория экономическая информация, с одной

стороны, соответствует общему понятию "информация", с дру-

гой - неразрывно связана с экономикой и управлением народным

хозяйством. Поэтому на экономическую информацию распрост-

раняются различные толкования и свойства: присущие информа-

ции вообще и в то же время отражающие ее характерные особен-

ности и отличия, вытекающие из

ее

природы. Таким образом, эко-

номическая информация представляет собой лишь одну из

разновидностей информации, хотя и достаточно важную.

В общем случае под термином

"экономическая

информация"

понимается

информация,

отражающая

и

обслуживающая

процес-

сы

производства,

распределения,

обмена

и

потребления

материаль-