Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

18 Часть первая. Стоимость компании и задачи менеджера

Таблица 1.1. Распределение активов пенсионных фондов, 1996 г.

Похоже, акционерная культура укореняется во многих европейских

странах. Отчасти этому способствовала приватизация крупных государст-

венных монополий в таких сферах экономики, как, например, телеком-

муникации, где правительства превратились в активных продавцов акций

приватизируемых фирм. Примечательна в этом смысле развернувшаяся в

Германии кампания в поддержку приватизации Deutsche Telekom, получив-

шая выразительное название «Deutschland Aktienland» («Германия — страна

акций»). Великолепная динамика, демонстрируемая в дальнейшем акциями

приватизированных фирм, сильно прибавила популярности инвестициям в

акции в этих странах.

Таблица 1.2 показывает значительное развитие рынка акций в

Соединенных Штатах (она отражает как прямые вложения в акции, так и

косвенные вложения через взаимные фонды, пенсионные счета либо иные

формы паевого участия). Если в 1975 г. акциями владели 25 млн человек,

или 12% населения США, то к 1995 г. это число увеличилось до 69 млн, или

26% соответственно. В таких обстоятельствах прежнее противопоставление

труда капиталу утрачивает актуальность. Отныне акционер — это не кто-то

сторонний, отныне акционер — это я и ты, это мы с вами. Как следствие,

идеологический накал, питающий дебаты на тему антагонизма между акцио-

нерами и остальными заинтересованными группами, потихоньку ослабева-

ет. Чем больше людей пополняют ряды акционеров, тем большее признание

получает стоимость для акционеров как естественная цель корпорации.

Таблица 1.2. Владение акциями в США

Денежные

средства

Облигации

Акиии

Прочее

США

в млрд дол. в %

225 5

1130 25

2618 58

546 12

Франция

в млрд дол. в %

8 12

36 54

16 24

7 10

Германия

в млрд дол. в % в :

9 7

61 47

10 8

49 38

Италия

млрд дол. е %

12 17

21 29

2 3

38 52

Нидерланды

в млрд дол. в %

8 2

105 30

107 31

130 37

Великобритания

в млрд дол. в %

43 4

142 14

784 76

61 6

Япония

В МЛрД ДОЛ. В %

112 10

538 46

360 31

155 13

Источник: Investment Company Institute.

Источник: New York Stock Exchange «Share ownership» (выпуски отдельных лет).

Год

1975

1980

1985

1990

1995

Число людей

(в

млн)

25,3

30,2

47,0

51,4

69,3

Доля населения

(в

%)

11,9

13,5

20,1

21,1

26,3

1. Почему стоит ценить стоимость? 19

Несостоятельность пенсионных систем

Четвертый фактор, под воздействием которого заметно возросло значение

стоимости для акционеров, — это бомба с часовым механизмом, заложен-

ная под государственные пенсионные системы большинства экономически

развитых стран. В этих странах официальная государственная пенсия со-

ставляет основную часть дохода пенсионеров (лидируют здесь Германия

и Швеция, где государственная пенсия обеспечивает пенсионерам соот-

ветственно 95 и 91% дохода). Большинство государственных пенсионных

систем устроено по распределительному принципу «заработал—заплатил»,

смысл которого в том, что взносы работающих сегодня идут на выплату

пенсий сегодняшним пенсионерам. Этот принцип замечательно подходил

к ситуации, когда количество пенсионеров было относительно невелико по

сравнению с численностью работающих, чьими взносами обеспечиваются

пенсионные выплаты. Но сейчас положение меняется.

В 1990 г., например, в Германии на одного пенсионера приходилось

примерно два работающих. К 2035 г. это соотношение составит уже один

к одному. Следовательно, если не принять никаких мер, в 2035 г. средняя

ставка обязательного пенсионного сбора с работающего в Германии повы-

сится до 34,1% валовой заработной платы — против 19,7% в 1996 г. Именно

в таких условиях и свершаются революции!

Избежать пенсионного кризиса можно, хотя это и нелегко. Большинство

аналитиков сходится во мнении, что у этих стран нет другого выбора, кроме

внедрения в той или иной форме накопительной (фондовой) пенсионной

системы, когда хотя бы часть взноса, собираемого с работника, отклады-

вается на выплату пенсии ему самому. Проблема в том, как перейти от рас-

пределительной системы «заработал—заплатил» в чистом виде к частично

или полностью накопительной системе. Накопительная пенсионная система

имеет несколько разновидностей, но все они сводятся к одному: необходимо,

гтобы сбережения в накопительной гасти системы обеспегивали привлека-

тельную доходность.

С учетом всего этого одно из решений состоит в повышении пенсионно-

го взноса на достаточную величину, чтобы образовался излишек, который

можно реинвестировать; тогда взносы вкупе с доходами от инвестиций по-

крыли бы будущий дефицит. Вот простенький пример того, как это могло

бы работать в Германии. Если добавочные взносы инвестировать в герман-

ские правительственные облигации, которые традиционно обеспечивают

реальную доходность около 4%, то пенсионный взнос нужно увеличить до

3103 марок, что равнозначно сокращению чистого (остающегося в распоря-

жении работника) дохода на 13%. Если же эти сбережения инвестировать в

германский частный сектор, где реальная долгосрочная доходность в период

с 1974 по 1993 г. составляла в среднем 7,4%, то взнос с учетом необходи-

мой прибавки сокращается до 2068 марок. А если бы германский частный

сектор действовал настолько же успешно, как и американский, где реаль-

2 - 1719

20 Часть первая. Стоимость компании и задачи менеджера

ная долгосрочная доходность в тот же период составляла 9,1%, то годовой

пенсионный взнос уменьшился бы уже до 1706 марок, то есть остающийся

в распоряжении работника доход сократился бы только на 7%.

Стало быть, подобное решение в сочетании с другими мерами, такими

как постепенное повышение пенсионного возраста, позволяет уменьшить

бремя пенсионных выплат до уровня, когда в обществе достижим полити-

ческий консенсус, при условии, конечно, что инвестиционные фонды обес-

печивают приличную доходность. Обезвреживание «пенсионной бомбы»

требует, чтобы частный сектор соответствовал определенному стандарту,

в котором первостепенное значение придается способности поддерживать

высокую доходность инвестированного капитала и создавать возможности

для вложения дополнительного капитала тоже с высокой доходностью.

Отсюда понятно, почему Калифорнийский пенсионный фонд является

одним из самых ярых поборников стоимости для акционеров в США и

недвусмысленно декларирует свою уверенность в том, что стоимость для

акционеров должна стать приоритетной целью также и на других рынках.

Коль скоро существует объективная потребность в переходе к накопи-

тельным пенсионным программам и устранении «соперничества» между

поколениями — неважно, в Германии или в любой другой развитой стра-

не, — компании просто с необходимостью должны испытывать постоянное

давление, понуждающее их к созданию стоимости для акционеров.

ЭКОНОМИКА, ОРИЕНТИРОВАННАЯ НА АКЦИОНЕРОВ,

РАБОТАЕТ ЛУЧШЕ

Мы сомневаемся, что заметное укрепление экономики США, длящееся с

середины 1980-х годов, осуществилось бы без дисциплины акционерного

капитализма и без растущей заинтересованности участников экономики в

создании стоимости для акционеров.

Нацеленность корпоративной Америки на стоимость для акционеров

способствует ограничению инвестиций в устаревшие стратегии — и даже сво-

рачиванию таких инвестиций — в большей степени, нежели любая альтерна-

тивная модель. Именно стремление овладеть рычагами влияния на конечный

результат экономической деятельности вызвало к жизни Шумпетеровскую

концепцию «созидательного разрушения». Более того, едва ли есть основа-

ния утверждать (как делают многие, хотя чаще всех — менеджеры отстающих

компаний), что рынок капитала отличается большей недальновидностью,

чем другие корпоративные «суверены», — свидетельством тому рост числа

и стоимости высокотехнологичных и интернет-компаний, акционировав-

шихся в последние годы. Бестолковый — пожалуй, так еще можно сказать

про рынок капитала, но недальновидный?... Наверняка нет.

Теперь о фактических экономических показателях. Большинство эконо-

мистов сходятся во мнении, что главным критерием благополучия экономи-

Рисунок 1.2. ВВП на душу населения

ки служит величина валового внутреннего продукта (ВВП) в расчете на душу

населения. Как показывает рисунок 1.2, США — самая капиталистическая и

дружественная к акционерам экономика в мире — опережает по этому пара-

метру другие развитые страны более чем на 20%. Вплоть до 1975 г. другие

страны наверстывали упущенное, сокращая свое отставание, но с тех пор

сближение прекратилось. Скорее, отрыв США только увеличился.

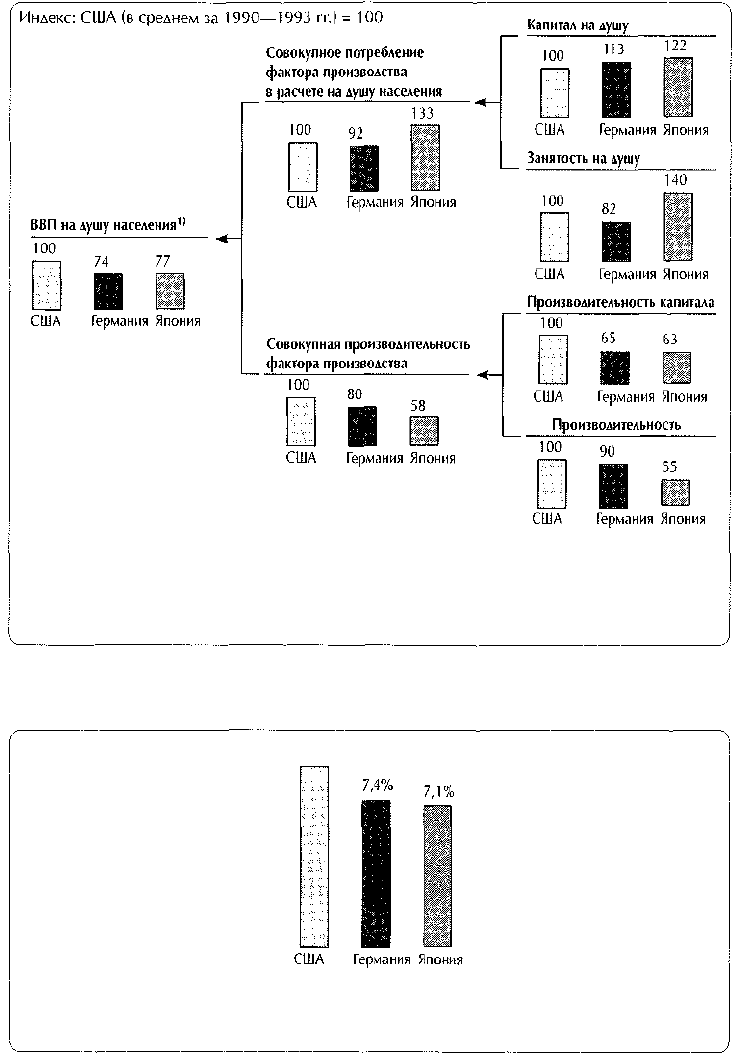

С 1994 по 1997 г. исследовательский центр компании McKinsey

(McKinsey Global Institute) провел серию исследований с общей целью: про-

анализировать причины различий между США и другими странами по ВВП

на душу населения. Согласно результатам этих исследований, охвативших

Соединенные Штаты, Германию и Японию, своим преимуществом США

обязаны гораздо более высокой продуктивности факторов производства,

особенно капитала (см. рис. 1.3). Каким образом США сумели обойти ос-

тальных, имея норму сбережения, которую часто клеймят как совершенно

недостаточную? Ответ на этот вопрос заключается в том, что происходит с

этими сбережениями. В США они инвестируются в более производитель-

ные (т. е. экономически выгодные или, другими словами, создающие сто-

имость) проекты, нежели в Германии или Японии. Как явствует из рисун-

ка 1.4, финансовая отдача в корпоративном секторе США в период с 1974

по 1993 г. была значительно выше, чем в Германии и Японии.

Из всего этого вовсе не следует, что система стоимости для акционеров

всегда воспринималась как справедливая. Реструктуризация лишила работы

многих людей и покалечила немало жизней. В то же время можно сказать,

что способность экономики создавать рабочие места — или хотя бы умень-

шать их нехватку — есть лучшая мера справедливости. По этому критерию

достижения США в сравнении с другими странами говорят сами за себя.

22 Часть первая. Стоимость компании и задачи менеджера

Рисунок 1.3. Истоки различий между странами по ВВП рыночного сектора

в расчете на душу населения

Рисунок 1.4. Головая финансовая отдача в корпоративном секторе,

1974—1993 гг.

1

>

9,1%

" Оценка ВВП рыночного сектора — по паритету покупательной способности.

21

Опенка нерезидентных структур и оборудования — по паритету покупательной способности.

31

С поправкой на различия в продолжительности рабочего времени (количестве рабочих часов).

Источник: McKinsey Global Institute.

" Рассчитано как реальная внутренняя норма доходности всех инвестиций (долговых бумаг и акций)

в корпоративном секторе после вычета корпоративного налога, но до вычета подоходного налога инвесторов.

Источник: McKinsey Global Institute.

1. Почему стоит ценить стоимость? 23

Примерно два столетия назад Адам Смит утверждал, что самые про-

изводительные и новаторские компании приносят наивысший доход со-

владельцам и привлекают наилучших работников, которые в свою очередь

оказываются еще более производительными и еще больше увеличивают

доход, — одним словом, образуется благодатный замкнутый круг. С другой

стороны, компании, разрушающие стоимость, вовлекают себя в порочный

круг и неминуемо гибнут.

Если говорить современным языком, компания, нацеленная на преум-

ножение стоимости для акционеров, лучше отвечает своему назначению,

будучи достойным корпоративным гражданином общества. Почему? Да

просто потому, что такая компания создает все больше стоимости для ак-

ционеров. Давайте посмотрим на ситуацию с точки зрения одной из заин-

тересованных сторон — работников. Компания, которая старается во что

бы то ни стало наращивать прибыль, пренебрегая ради этого улучшением

условий труда, недоплачивая работникам и экономя на поощрениях, непре-

менно столкнется с трудностями в привлечении и сохранении высококва-

лифицированных кадров. Сегодня, когда рабочая сила становится все более

мобильной и все более образованной, компания такого типа в конце концов

окажется низкоприбыльной. Вот тут-то и выясняется со всей очевидностью,

что хорошее отношение к людям — это еще и хороший бизнес.

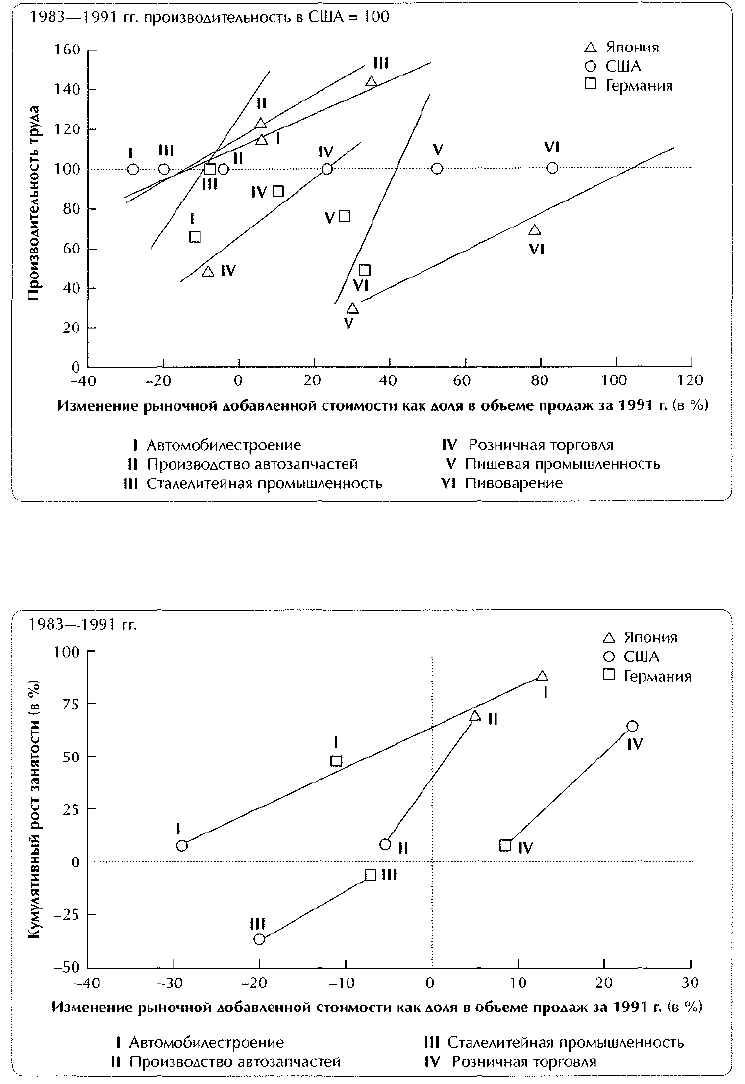

Эмпирические наблюдения тоже вполне наглядно подтверждают наш

вывод, что увеличение богатства акционеров не наносит ущерб другим

заинтересованным группам. В предыдущем издании этой книги мы ана-

лизировали взаимосвязь между производительностью труда, благосостоя-

нием акционеров и уровнем занятости на примере нескольких отраслей в

США, Японии и Германии. Результаты того анализа воспроизведены здесь

на рисунках 1.5 и 1.6. Мы пришли к заключению, что компании, отличаю-

щиеся более высокой производительностью труда, как правило, создают и

больше стоимости, нежели фирмы с низкой производительностью труда,

причем эта прибавка в стоимости достигается не за счет работников в целом.

Компании, способные создавать больше стоимости, создают также больше

рабочих мест.

РЕЗЮМЕ

С увеличением числа и влиятельности акционеров в экономически разви-

тых странах неуклонно пополняются ряды менеджеров, которые отводят

стоимости роль важного мерила результатов корпоративной деятельности.

Хорошо ли это? Как показывает практика, нацеленность на стоимость для

акционеров идет на пользу не только самим акционерам (группе, куда вхо-

дит большинство из нас), но и экономике в целом и всем остальным заин-

тересованным группам.

24 Часть первая. Стоимость компании и задачи менеджера

Рисунок 1.5. Рыночная добавленная стоимость и производительность труда

Рисунок 1.6. Рыночная добавленная стоимость и рост занятости

ГЛАВА 2

Менеджер,

ориентированный

на стоимость

В

главе 1 мы говорили о том, что созданная стоимость — важнейший

критерий результатов деятельности менеджеров. В этой главе на кон-

кретном примере объясняется, что означает управление, направленное на

максимизацию стоимости; иными словами, что значит — быть менеджером,

ориентированным на стоимость.

КАК СТАТЬ МЕНЕДЖЕРОМ,

ОРИЕНТИРОВАННЫМ НА СТОИМОСТЬ

Превращение в менеджера, ориентированного на стоимость, не есть некое

таинство, доступное лишь избранным. Вместе с тем это требует совершен-

но иного мышления, отличного от того, какое присуще нынче множеству

менеджеров. Необходимо сменить приоритеты и сосредоточиться на дол-

госрочных денежных потоках, а не на ежеквартальных изменениях при-

были на акцию. Кроме того, нужно научиться беспристрастно, исходя из

стоимостных показателей, оценивать результаты деятельности корпорации

и видеть в ее предприятиях именно то, что они представляют собой на са-

мом деле — инвестиции в производственные мощности, которые либо дают

прибыль сверх альтернативных издержек привлечения капитала, либо не

25

26 Часть первая. Стоимость компании и задачи менеджера

дают. Менеджера, ориентированного на стоимость, отличают способность

оценивать свое предприятие глазами стороннего наблюдателя и готов-

ность использовать любую возможность для преумножения стоимости.

И наконец, что самое важное, надо выработать и привить всем звеньям

организации философию управления стоимостью. Возведение стоимости

для акционеров в ранг приоритетной задачи — это не единовременное ме-

роприятие, к которому понуждает лишь давление со стороны акционеров

или угроза возможного поглощения. Это должно стать постоянным образом

действий.

По сути, переход на стоимостные принципы управления имеет два раз-

ных аспекта. Первый — это структурная перестройка, которая позволила

бы высвободить стоимость, заключенную в недрах компании. Ближайшие

последствия этой меры могут колебаться в весьма широком диапазоне — от

весьма скромных до ошеломляющих: например, двукратный, а то и трех-

кратный рост цены акций всего за несколько месяцев. Однако подобные

результаты иногда обходятся слишком дорого. Порой они достигаются

лишь ценой массовых увольнений и отказа компании от некоторых своих

подразделений. Но менеджерам удастся избежать таких катаклизмов в бу-

дущем, если они усвоят второй аспект управления на основе стоимости, а

именно стоимостный подход к руководству компанией и ведению бизнеса

после реструктуризации. Это предполагает выбор приоритетов по критерию

создания стоимости; переориентацию систем планирования, оценки резуль-

татов деятельности и материального поощрения на показатель стоимости

для акционеров; общение с инвесторами на языке стоимости.

Совершив эти шаги, которые превращают управление стоимостью в

обыденную часть повседневного процесса принятия решений и всей де-

ятельности компании, менеджеры смогут до минимума сократить разрыв

между свойственным компании потенциалом создания стоимости и ее

реальной способностью делать это. Следовательно, в дальнейшем едва ли

потребуются серьезные структурные перестройки, нужда в которых обыч-

но возникает тогда, когда такой разрыв чрезмерно велик. Те менеджеры,

кто хорошо освоил практику управления стоимостью, способны через ряд

мелких преобразований вывести свои компании на такой высокий уровень

эффективности, какого не всегда удается достичь даже путем самых все-

объемлющих реструктуризации.

В оставшейся части этой главы мы на реальном примере, почерпнутом

из опыта наших клиентов, покажем, как принципы управления стоимостью

преломляются в практической деятельности. Наша цель — продемонстри-

ровать процесс преобразования компании в свете стоимости для акционеров

и соответствующей философии управления. Этот пример является своего

рода предварительным обзором методов стоимостной оценки и общей

схемы их применения, подробному описанию которых посвящен основной

материал нашей книги.

2. Менеджер, ориентированный на стоимость 27

КОРПОРАЦИЯ EG: ПРИМЕР

ЧАСТЬ 1: ОБШАЯ ХАРАКТЕРИСТИКА

В начале 1999 г. Ральф Демски возглавил корпорацию EG в качестве пред-

седателя совета директоров и генерального директора. Предшествующие 10 лет

Ральф был президентом компании Consumerco, самого крупного подразделения

корпорации EG, с которого, собственно, и начиналась ее деятельность, прежде

чем она взялась осваивать прочие сферы бизнеса, поглотив ряд других

компаний. К сожалению, некоторое время назад основные институциональные

держатели акций EG стали выказывать недовольство результатами работы

корпорации.

Чем занимается EG

В 1998 г. объем продаж EG чуть превысил 3,5 млрд дол. Компания занималась

главным образом тремя видами бизнеса — производством товаров массового

потребления, общественным питанием и производством мебели — и соот-

ветственно имела три подразделения: Consumerco, Foodco и Woodco.

Consumerco специализировалась на производстве потребительских товаров

и продавала их напрямую продовольственным магазинам и аптекам по всей

территории США. Компания имела преобладающую долю (более 40%) на

рынках большинства товаров своего ассортимента, целиком состоящего из

лицензионных (франшизных) продуктов известных торговых марок.

Woodco — компания средних размеров — конкурировала за свою долю

в чрезвычайно фрагментарном мебельном бизнесе. Она была образована

путем поглощений и теперь состояла из восьми небольших самостоятельных

предприятий, присоединенных на протяжении десяти лет. Все они обслуживали

низко- и среднеиеновой сегмент рынка взаимодополняющих (сопутствующих)

товаров. Предприятия Woodco продавали свои продукты под собственными

оригинальными торговыми марками. В начале 1999 г. предприятия все еще

действовали как автономные единицы, однако EG начала объединять их в одно

структурное целое, стремясь по возможности консолидировать разрозненные

административные, торговые и производственные функции. Корпорация

планировала также создать общую торговую марку, которая связала бы

воедино широкий ассортимент товаров Woodco и могла бы служить базой для

пополнения этого ассортимента.

До описываемого времени подразделения Woodco демонстрировали

очень неровные финансовые результаты. Руководители каждого из восьми

предприятий сильно различались своими управленческими возможностями

и эффективностью. Более того, коммерческий успех этих предприятий в

разной степени зависел от их способности следовать за последними веяньями