Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

5) на стратегічному рівні КС підприємства характери

зується інвестиційною привабливістю, критерієм якої є зрос

тання вартості бізнесу.

411

Ðîçä³ë 11. ̳æíàðîäíà êîíêóðåíòîñïðîìîæí³ñòü ï³äïðèºìñòâà

Ê

îí

ê

ó

ð

å

í

ò

î

ñ

ï

ð

î

ì

î

æ

í³

ñ

ò

ü

ï

³

ä

ï

ð

è

º

ì

ñ

ò

â

à

ÊËÞ×β ÕÀÐÀÊÒÅÐÈÑÒÈÊÈ ÑÒÀÍÓ

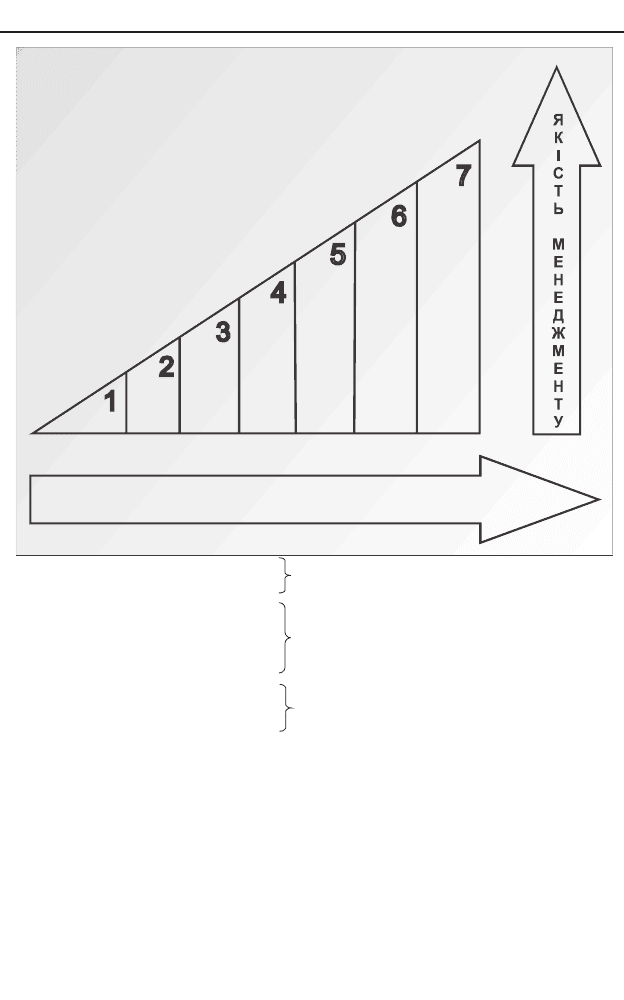

1. Ïëàòîñïðîìîæí³ñòü

2. Ïðèáóòêîâ³ñòü

3. Ñòðàòåã³÷í³ñòü óïðàâë³ííÿ

4. Àäàïòèâí³ñòü ñèñòåìè

óïðàâë³ííÿ

5. Ô³íàíñîâà òà óïðàâë³íñüêà

ïðîçîð³ñòü

6. Êåðîâàí³ñòü á³çíåñó

7. ²íâåñòèö³éíà

ïðèâàáëèâ³ñòü

Îïåðàòèâíèé ð³âåíü óïðàâë³ííÿ ÊÑ

ÊÑ ïðîäóêö³¿

Òàêòè÷íèé ð³âåíü óïðàâë³ííÿ ÊÑ

²íòåãðàëüíèé ïîêàçíèê ô³íàíñîâî -

ãîñïîäàðñüêîãî ñòàíó ï³äïðèºìñòâà

Ñòðàòåã³÷íèé ð³âåíü óïðàâë³ííÿ ÊÑ

Çðîñòàííÿ âàðòîñò³ ï³äïðèºìñòâà

Рис. 11.4. Ключові характеристики стану підприємства

Конкурентоспроможність продукції є важливим показни

ком КС підприємства, тому що виробництво і збут конкурент

носпроможної продукції забезпечують наявність грошового

потоку.

Існуючі методики комплексного оцінювання фінансово

господарської діяльності підприємства дозволяють характери

зувати КС підприємства на тактичному рівні. Але, як відміча

ють дослідники, немає єдиних стандартів оцінювання і єдиної

методики. На Заході немало підприємств користуються вла

сними методиками оцінювання.

У методології вартісного підходу до забезпечення конку

рентоспроможності важливу роль відіграє власне оцінювання

412

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Êîíêóðåíòîñïðîìîæí³ñòü

ïðîäóêö³¿

Çàãàëüíèé ñòàí

ï³äïðèºìñòâà

²íâåñòèö³éíà

ïðèâàáëèâ³ñòü

Êðèòåð³é: ïîêàçíèê ÊÑ

ïðîäóêö³¿

Êðèòåð³é: êîìïëåêñíèé

ïîêàçíèê ñòàíó

ï³äïðèºìñòâà

Êðèòåð³é: çðîñòàííÿ

âàðòîñò³ ï³äïðèºìñòâà

Ìåòîäè îö³íþâàííÿ:

x Åâðèñòè÷íèé

(åêñïåðòíèé) ìåòîä

x Êâàë³ìåòðè÷íèé

(ê³ëüê³ñíå

îö³íþâàííÿ ÿêîñò³)

ìåòîä

x Êîìïëåêñíèé

(³íòåãðàëüíèé) ìåòîä

Ìåòîäè îö³íþâàííÿ:

Ìåòîäèêè êîìïëåêñíèõ

îö³íîê ô³íàíñîâî -

ãîñïîäàðñüêî¿ ä³ÿëüíîñò³

ï³äïðèºìñòâà

ϳäõîäè äî îö³íþâàííÿ:

x Ïîð³âíÿëüíèé

x Çàòðàòíèé

x Äîõîäíèé

x Îïö³îííèé

Çàáåçïå÷åííÿ ÊÑ

ï³äïðèºìñòâà

Òàêòè÷íèé ð³âåíü Ñòðàòåã³÷íèé ð³âåíü Îïåðàòèâíèé ð³âåíü

Рис. 11.5. Критерії та показники конкурентоспроможності підприємства

вартості підприємства (бізнесу). Як у теорії, так і на практиці

існує три підходи до оцінювання бізнесу:

доходний;

порівняльний (ринковий);

затратний (на підставі активів).

У зарубіжній практиці поширений ще один підхід, який

грунтується на оцінюванні майнових (реальних) опціонів.

Вважається, що найбільш адекватним підходом до оціню

вання вартості бізнесу є доходний. Цей підхід грунтується на

допущенні того, що вартість підприємства може бути визначе

на як сума доходів, які воно приносить своєму власникові.

Таким чином, головним завданням і результатом

функціонування системи забезпечення конкурентоспромож

ності повинно бути збільшення вартості підприємства [69, с.

59–67].

Вирішальні чинники високої конкурентоспроможності

фірми:

переваги її товару над товарами конкурентів;

нижчі витрати і, відповідно, ціни;

переваги над конкурентами щодо рівня управління

маркетингом — швидкість реагування на зміни попиту,

виходу на ринок і доставки споживачеві.

Усі ці чинники в сукупності визначають лідируючу конку

рентну позицію фірми серед конкурентів у просторі ємності

ринку [64, с. 66].

11.5. Îñíîâí³ íàïðÿìè ³ ïðîãðàìè ï³äâèùåííÿ

ì³æíàðîäíî¿ êîíêóðåíòîñïðîìîæíîñò³ ï³äïðèºìñòâà

Для того щоб зберегти і зміцнити свої позиції на міжна

родному ринку, підприємству необхідно не тільки підтримува

ти високу конкурентоспроможність, а й постійно її підвищува

ти, оскільки конкуренти не “дрімають”.

413

Ðîçä³ë 11. ̳æíàðîäíà êîíêóðåíòîñïðîìîæí³ñòü ï³äïðèºìñòâà

Для вирішення цієї проблеми необхідно насамперед виз

начити чинники, які сприяють підвищенню міжнародної кон

курентоспроможності.

Якщо фірмавиробник сприяє одержанню інституційним

споживачем прибутку, то таким чином вона добивається висо

кої конкурентоспроможності своєї продукції.

Прибуток — це різниця між валовим доходом і валовими

витратами. Іншими словами, це — сума всіх грошових надход

жень, які одержані в результаті діяльності компанії, за відра

хуванням тих витрат, яких ця діяльність потребувала. А тому

прибуток і разом з тим конкурентоспроможність можуть бути

підвищені за рахунок двох чинників: зниженням витрат або за

допомогою підвищення доходу.

Витрати споживача можуть бути знижені внаслідок:

1) зниження ціни на товар, який споживається;

2) зменшення вартості його доставки, установки, налагод

ження та ін.;

3) скорочення вартості експлуатації продукту.

Витрати на більшість видів складного устаткування і на

деяку просту продукцію не завершуються в момент її купівлі.

Наприклад, автомобіль потребує догляду, обслуговування, ре

монту, може зношуватися з різною швидкістю та ін. Якщо ви

робник поставляє товар, який знижує витрати при експлуа

тації то тим самим він знижує витрати фірмиспоживача;

4) зниження ризику виготовлення неякісної кінцевої про

дукції. За рахунок високої якості комплектуючих може бути

послаблена небезпека випуску неякісної продукції і знижені

спричинені цим витрати на гарантійний ремонт та зміну браку.

Такий самий важливий вплив, як витрати на рівень при

бутковості фірмиспоживача, має підвищення валового дохо

ду внаслідок використання даного товару.

Зокрема, доход споживача може зрости:

1) через підвищення цін на його готову продукцію, якщо

використані комплектуючі:

414

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

дали можливість підвищити якість. Наприклад, нові

властивості шин поліпшили якісні характеристики

велосипеда і створили передумови для підвищення

його ціни;

дали можливість випустити принципово нову про

дукцію. Так, поштовх до створення нового типу

літаків дуже часто дає появу (і відповідно закупку)

більш досконалих двигунів, яких авіабудівельні

фірми зазвичай не виробляють;

дозволили виробити продукт, який більше відповідає

запитам споживачів. Наприклад, завдяки викорис

танню нових надлегких акумуляторів з’явилася мож

ливість випустити портативні комп’ютери (ноутбуки)

із вбудованим обладнанням електронного зв’язку , що

зробило їх більш зручними для споживачів, зокрема

бізнесменів;

підвищили престижність продукції. Цю функцію, на

приклад, виконують написи “Інтел інсайд” на

комп’ютерах. Вони засвідчують, що при виробництві

цих машин було використано високоякісний мікро

процесор американської фірми “Інтел”, що піднімає

довіру до всього комп’ютера;

2) через зростання кількості продаваних товарів (послуг).

Так, поява банкоматів дозволила їх покупцям — банкам роз

ширити обсяг операцій за рахунок цілодобового надання по

слуг своїм клієнтам [92, с. 54–57].

В умовах формування ринкової економіки виникають спе

цифічні проблеми щодо визначення основних напрямів підви

щення міжнародної конкурентоспроможності вітчизняних

підприємств, які увійшли в цей період реформ зовсім непідго

товленими до конкурентної боротьби. А тому насамперед не

обхідно навести елементарний ринковий порядок на

підприємстві: відновити трудову дисципліну, запровадити

прості заходи щодо підвищення якості продукції та контроль

за фінансовими показниками.

415

Ðîçä³ë 11. ̳æíàðîäíà êîíêóðåíòîñïðîìîæí³ñòü ï³äïðèºìñòâà

Головною причиною збереження низької дисципліни є

слабка мотивізація праці через низьку і несвоєчасну оплату в

поєднанні із стихійним характером скорочення персоналу.

Справа в тому, що дирекції приватизованих фірм воліють за

краще очікувати, поки зайві робітники звільняться самі, не ви

тримавши низької і нерегулярно виплачуваної зарплати. В ре

зультаті відбувається погіршення якості персоналу тому, що

першими звільняються кращі — їм легше знайти гарну роботу,

а залишаються гірші, яким ні на що більше розраховувати.

Вихід полягає в тому, щоб зробити процес звільнення ке

рованим. Звільняти тих, хто того заслуговує. Таку політику

можна реалізувати лише в тому випадку, якщо рядовим

робітникам стає зрозумілою перспектива розвитку фірми і

доцільність жорстких дисциплінарних заходів.

Друга типова проблема — нехтування якістю продукції.

Мається на увазі не проблема підвищення якісних характери

стик продукції у всій її повноті і складності, а усунення відвер

того браку. Відсутність елементарного рівня якості просто ви

кидає виробника за межі ринку.

Велику користь у первинному поліпшенні якості прино

сить проста процедура порівняння власної продукції з ана

логічними товарами конкурентів. Також проблема

вирішується за рахунок переходу на нові, більш якісні ком

плектуючі, зміни дизайну, більш точного додержання норм

технологій, тобто практично без додаткових витрат. Конку

рентоспроможність неможлива без встановлення у фірмі духу

боротьби з браком.

Ще одним загальнопоширеним джерелом низької конку

рентоспроможності вітчизняних підприємств є відношення до

бухгалтерії як до чогось другорядного, необхідного лише “для

звіту”, ніж для вирішення життєво важливих завдань фірми.

Поперше, на багатьох заводах зберігається старий підхід

до управління фінансами, який зовсім не пристосований до

ринкових умов (вільних цін, різноманітних норм платежу, ко

416

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

мерційних ризиків тощо). Наприклад, продовжуються постав

ки неплатоспроможним клієнтам, ціни встановлюються на од

ному рівні незалежно від форми оплати, не контролюється ви

користання тимчасово вільних коштів тощо. Це призводить до

повного безладдя, величезних зловживань у фінансах

підприємств і, як наслідок, надмірно високих затрат.

Оздоровлення фінансів починається тоді, коли директор

починає особисто слідкувати за раціональністю фінансових

потоків.

Подруге, на більшості підприємств бухгалтерія не націле

на на допомогу управлінню, не дає керівництву даних про еко

номічну ефективність тих чи інших видів діяльності. Між тим,

при правильній постановці справа бухгалтерський облік доз

воляє відповісти на найважливіші питання: випуск яких типів

виробів на даний момент збитковий, а яких — виключно

вигідний? На яких стадіях виробництва підприємство несе ос

новні витрати? Які закуповувані ресурси обходяться особливо

дорого? Можуть бути й інші критерії.

Маючи таку інформацію, керівництво легше зможе прий

мати правильні рішення і, тим самим, значно поліпшити ста

новище фірми [92, с. 343–348].

Крім того, треба мати на увазі, що сьогодні на світовому

ринку поступальні процеси пошуку нових машин і технологій,

досконаліших товарів не припиняються ні на мить. А тому ук

раїнським підприємцям, щоб не відстати від цього стрімкого

руху, необхідно постійно підвищувати рівень своїх конкурент

них можливостей. Цього можна досягти шляхом одержання

згоди провідних міжнародних фірм не тільки придбавати у

них продукцію, а й активно співробітничати з ними на взаємо

вигідних умовах. Саме так формується сучасний потенціал

підприємства і підвищуються його конкурентні можливості.

Наявність таких можливостей, їх розвиток по горизонталі

і якісні характеристики по вертикалі створюють новий рівень

конкурентоспроможності підприємства, який у стратегічному

417

Ðîçä³ë 11. ̳æíàðîäíà êîíêóðåíòîñïðîìîæí³ñòü ï³äïðèºìñòâà

плані й забезпечує необхідні, реальні та важливі передумови

для стабільної роботи на рівні світових стандартів.

Вважається, що в сучасних умовах не конкуренція, а коо

перація і співробітництво є фундаментальним джерелом при

бутку компаній та економічного добробуту суспільства.

Для підтримання високого рівня конкурентних переваг

використовується такий напрям як державний вплив на про

цес забезпечення високого рівня конкурентоспроможності

підприємств і галузей національної економіки.

Конкурентний статус фірми (підприємства) формується

за рахунок внутрішніх і зовнішніх чинників. Про використан

ня внутрішніх чинників фірма повинна потурбуватися сама. А

створення умов для виникнення і підтримки конкурентних

переваг національної економіки в цілому — найважливіше за

вдання держави, її законодавчої та виконавчої влади.

Це повинно вирішуватися на основі державної програми

забезпечення конкурентоспроможності національної еко

номіки. Основні зусилля держави повинні бути спрямовані на

пошук та “витягування” потенційно конкурентоспроможних

галузей і підприємств, тобто таких підприємств, які більше,

ніж інші, мають необхідних умов для досягнення (за допомо

гою державної підтримки) в короткі строки конкурентних пе

реваг як на внутрішньому, так і на зовнішньому ринках.

Державна програма повинна бути орієнтована на вирішен

ня трьох основних проблем:

1) створення сприятливих передумов для досягнення

конкурентних переваг у всіх детермінантах “національного

конкурентного ромбу”;

2) пошук конкурентноспроможних галузей

(підприємств);

3) організація процесу раціонального використання

коштів державного бюджету на поетапне перетворення цих га

лузей у галузі, які володіють реальними конкурентними пере

вагами [88, с.67].

418

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Прикладом такої програми можуть бути “Основні напря

ми конкурентної політики на 2002–2004 роки”, схваленої Ука

зом Президента України 19 листопада 2001 р.

Çàïèòàííÿ äëÿ ñàìîêîíòðîëþ

1. У чому полягають особливості міжнародного конкурентного

середовища підприємства?

2. Які основні чинники конкурентного середовища

підприємства?

3. Які умови визначають силу впливу споживачів на інтен

сивність конкуренції?

4. Як само впливають постачальники на інтенсивність конку

ренції?

5. Як визначається коефіцієнт рентабельності ринку?

6. Якими принципами керуються при визначенні конкурентос

проможності товару?

7. Як визначається конкурентоспроможність товару та фірми?

8. Які ключові характеристики стану підприємства?

9. Які основні принципи концепції забезпечення конкурентос

проможності підприємства?

10.Які критерії та показники конкурентоспроможності

підприємства?

11.Які чинники сприяють підвищенню міжнародної конкурен

тоспроможності підприємства?

12.Які основні проблеми покликана вирішувати державна про

грама забезпечення конкурентоспроможності національної

економіки?

419

Ðîçä³ë 11. ̳æíàðîäíà êîíêóðåíòîñïðîìîæí³ñòü ï³äïðèºìñòâà

Ðîçä³ë 12. Êîíêóðåíòîñïðîìîæí³ñòü

óêðà¿íñüêèõ ï³äïðèºìñòâ íà ì³æíàðîäíèõ

ðèíêàõ

Ключові терміни: радикальна трансформація українсько1

го суспільства; лібералізація зовнішньоекономічних відносин;

інтернаціоналізація української економіки; внутрішні та

зовнішні умови міжнародної конкурентоспроможності ук1

раїнських підприємств (організацій); національні конкурентні

переваги.

12.1. Ìîäèô³êàö³ÿ ôîðì ³ ìåòîä³â êîíêóðåíö³¿ ó

òðàíñôîðìàö³éíèé ïåð³îä

З утвердженням України як самостійної, незалежної дер

жави були створені необхідні передумови для формування в

країні національної економіки і органічного включення її в

міжнародний економічний простір.

Разом з тим успішна перебудова національної економіки

як складової частини світового господарства неможлива без

радикальної трансформації всього суспільного життя країни

на основі лібералізації і створення сприятливого інвес

тиційного клімату.

Відбувається перехід від командноадміністративної сис

теми господарювання до системи відкритої економіки.

Внаслідок цього ліквідується монополія держави, і фор

мується система зовнішньоекономічних відносин на основі

принципу свободи конкуренції.

Усе це потребує відповідної модифікації форм і методів

конкуренції українських підприємств (організацій), які висту

пають на міжнародному ринку.

Модифікація означає зміну, появу нових якостей у тому

чи іншому явищі. У трансформаційний період, в якому знахо

420

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ