Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

Почетверте. Розвиток біологічної галузі, яка має унікаль

ний науковотехнічний потенціал. За умов державної підтрим

ки та розвитку відповідної інфраструктури Україна зможе за

безпечити вихід на світовий ринок зі зразками конкурентос

проможної біологічної продукції, яка не має аналогів у світі

(наприклад, впровадження нових біотехнологій).

Поп’яте. Утворення фінансовопромислових груп, у тому

числі транснаціональних, а також горизонтальних та верти

кальних холдингових компаній, науковотехнічних центрів,

технополісів, технопарків тощо. У перспективі ці структури

мають утворити основний стрижень науковотехнологічного

та інноваційного процесу. Окремі з них можуть розвиватися

через механізм вільних економічних та офшорних зон.

Пошосте. Здійснення заходів щодо стимулювання екс

портної орієнтації високотехнологічних виробництв.

Посьоме. Інституційне забезпечення інноваційної політи

ки, в тому числі сприяння міжнародному співробітництву в

інноваційній сфері, її інформаційному та консалтинговому за

безпеченню, розвиток трансферту технологій.

Для вирішення проблеми енергозабезпечення потрібно:

послідовно проведити приватизацію енергетичної га

лузі та надати їй належне правове забезпечення;

подолати неплатежі та платежі в немонетарній формі;

скасувати податкові пільги, передбачені для окремих

енергетичних ресурсів;

розвивати власну паливноенергетичну базу, розширю

вати розвідку та видобуток нафти та газу.

Потрібно забезпечити розвиток атомної енергетики, а та

кож нетрадиційних і відновлюваних джерел енергії та малої

гідроенергетики.

Щодо реформ в аграрному секторі, то зусилля держави

консервуватимуться на відродженні села, перетворенні АПК

на лідируючий, експортоспроможний сектор економіки.

У питаннях реформування АПК важливим є, зокрема, за

провадження ефективних механізмів регулювання експортно

441

Ðîçä³ë 12. Êîíêóðåíòîñïðîìîæí³ñòü óêðà¿íñüêèõ ï³äïðèºìñòâ ...

імпортної операції, недопущення імпорту неякісної продукції

та продовольчих товарів, виробництво яких у необхідних об

сягах може здійснювати національний АПК.

Важливою умовою реалізації національних конкурентних

переваг є виконання Комплексної програми утвердження Ук

раїни як транзитної держави. Передбачається створення

відповідно до міжнародних стандартів національної мережі

міжнародних транспортних коридорів та інтегрування її в

транспортні країни Європи і Азії, Балтійського та Чорно

морського регіону (Урядовий кур’єр. — 2000. — 28 січ.).

В Концептуальних засадах стратегії економічного та

соціального розвитку України на 2002–2011 рр. визначено, що

стрижнем стратегії економічного та соціального розвитку на

найближчі десять років має стати створення реальних переду

мов основного геополітичного завдання нашої держави — вступ

України до Європейського Союзу. Для успішного вирішення

цього завдання передбачалося здійснити такі кроки:

2002–2003 рр. — набуття Україною членства в СОТ. Це

слід розглядати як один з пріоритетів зовнішньоеко

номічної політики України, системний чинник розвит

ку національної економіки, підвищення її конкурентос

проможності, лібералізація зовнішньої торгівлі, ство

рення сприятливого середовища для залучення інозем

них інвестицій;

2003–2004 рр. — проведення переговорного процесу та

підписання Угоди про асоціацію України та ЄС. Зміна

Угоди про партнерство та співробітництво на євро

пейську Угоду про асоціацію України та ЄС визначати

ме новий формат відносин, який відповідав би довгост

роковим інтересам –України, і наближатиме її до кінце

вої мети — утворення передумов набуття повноправно

го членства в Євросоюзі;

2003–2004 рр. — проведення переговорного процесу

щодо створення зони вільної торгівлі між Україною та

442

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

ЄС, яка передбачала б функціонування ринкових

інститутів, гарантування правових норм у діловій

сфері, стабільні та недискримінаційні правові рамки,

чітко визначені права власності, застосування

відповідних правил проходження товарів, належну ор

ганізацію прикордонної інфраструктури тощо;

2002–2007 рр. — приведення законодавства у

відповідність до вимог законодавства ЄС у пріоритет

них сферах;

2004– 2007 рр. — виконання процедур, необхідних для

набуття чинності Угоди про асоціацію між Україною та

ЄС.

Отримавши такий асоційований статус, Україна зможе бу

ти краще інформованою щодо внутрішніх перетворень у Євро

союзі, брати неформальну участь у переговорах стосовно

різних питань загальноєвропейського масштабу і значення, от

римати полегшений та в більших обсягах доступ до фінансо

вих ресурсів ЄС;

2005–2007 рр. — проведення переговорного процесу та

створення Митного союзу між Україною та ЄС, метою

якого має стати поступове усунення митних і техно

логічних перепон у цій сфері;

2007–2011 рр. — повне виконання Угоди про асоціацію

між Україною і ЄС та копенгагенських критеріїв член

ства в Євросоюзі;

2011 р. — створення реальних передумов для вступу

України до ЄС.

Крім того, органічно узгоджуються з євроінтеграційним

курсом нашої держави економічні відносини з Росією, іншими

країнами СНД, країнами Центральної та ПівденноСхідної

Європи, з країнами, що розвиваються.

Зовнішньоекономічна активність на ринках країн Азії,

Африки, Латинської Америки повинна бути цілеспрямова

ною, системною і динамічною, органічно вписуватись у стра

443

Ðîçä³ë 12. Êîíêóðåíòîñïðîìîæí³ñòü óêðà¿íñüêèõ ï³äïðèºìñòâ ...

тегію економічного зростання та євроінтеграційного курсу

України.

Процеси інтернаціоналізації та глобалізації господарсько

го життя, відкритий характер економіки України зумовлюють

необхідність продовження і поглиблення співпраці з міжна

родними фінансовими інституціями на усталених принципах

міжнародного права, поваги взаємних інтересів і позицій

(Урядовий кур’єр. — 2002. — 4 черв.).

Успішне виконання усіх цих завдань сприятиме створен

ню стійких та прозорих міжнародних перспектив реалізації

національних конкурентних переваг.

Çàïèòàííÿ äëÿ ñàìîêîíòðîëþ

1. Що означає модифікація форм і методів конкуренції у транс

формаційний період?

2. Які кількісні межі монополізації встановлені Законом Ук

раїни “Про захист економічної конкуренції”?

3. Які основні завдання Антимонопольного комітету України?

4. Які дії вважаються недобросовісною конкуренцією?

5. Які ви знаєте види добросовісної конкуренції?

6. Якими даними характеризується експортний потенціал Ук

раїни?

7. Визначте основні напрями формування стратегії ук

раїнських підприємств на міжнародних ринках?

8. З яких етапів повинна складатися методика розроблення

стратегії виходу підприємства на світовий ринок?

9. Які зовнішні чинники ускладнюють цілеспрямовану інтег

рацію української економіки?

10.Які можуть бути стратегічні пріоритети української еко

номіки?

11.Який рівень міжнародної конкурентоспроможності можна

вважати достатнім?

12.У чому полягають сприятливі умови для досягнення міжна

родної конкурентоспроможності українських підприємств?

444

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

13.Які Ви знаєте зовнішні умови міжнародної конкурентоспро

можності українських підприємств?

14.Визначте основні напрями конкурентної політики України у

2002–2004 рр.

15.Які кроки повинні бути зроблені у 2002–2011 рр. для ство

рення реальних передумов вирішення основного геополітич

ного завдання — вступу України до Європейського Союзу?

445

Ðîçä³ë 12. Êîíêóðåíòîñïðîìîæí³ñòü óêðà¿íñüêèõ ï³äïðèºìñòâ ...

×ÀÑÒÈÍÀ ²V

ÔÓÍÊÖ²ÎÍÀËÜÍÅ ÇÀÁÅÇÏÅ×ÅÍÍß

ÇÎÂͲØÍÜÎÅÊÎÍÎ̲×Íί IJßËÜÍÎÑÒ²

ϲÄÏÐȪÌÑÒÂÀ

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà

³ìïîðòíèõ îïåðàö³é

Ключові терміни: митний контроль; об’єкти та суб’єкти

митного контролю; митна вартість товарів; країна походжен1

ня товару; митне оформлення; процедура оформлення; митний

режим; вантажна митна декларація; митні платежі.

13.1. Ñóòí³ñòü ìèòíîãî êîíòðîëþ

Усі експортовані, імпортовані товари та інші предмети пе

реміщуються через митний кордон України під митним кон

тролем.

Митний контроль — це сукупність заходів, що здійсню

ються митними органами з метою забезпечення додержання

норм українських нормативноправових актів з питань митної

справи, а також міжнародних договорів України [16].

Митний контроль здійснюється посадовими особами мит

них органів шляхом:

перевірки документів та відомостей, необхідних для та

кого контролю;

митного огляду (огляду та переогляду товарів: транс

портних засобів, особистого огляду громадян);

446

обліку товарів і транспортних засобів, що переміщу

ються через митний кордон України;

усного опитування громадян та посадових осіб

підприємств;

перевірки системи звітності та обліку товарів, що пе

реміщуються через митний кордон України, а також

своєчасності, достовірності, повноти нарахування та

сплати податків і зборів, які справляються при пе

реміщенні товарів через митний кордон України;

огляду територій та приміщень складів тимчасового

зберігання, митних ліцензійних складів, спеціальних

митних зон, магазинів безмитної торгівлі та інших

місць, де знаходяться товари і транспортні засоби, що

підлягають митному контролю, чи проводиться

діяльність, контроль за якою покладено на митні орга

ни законом (на митному складі товари зберігаються під

митним контролем без застосування до них заходів не

тарифного регулювання);

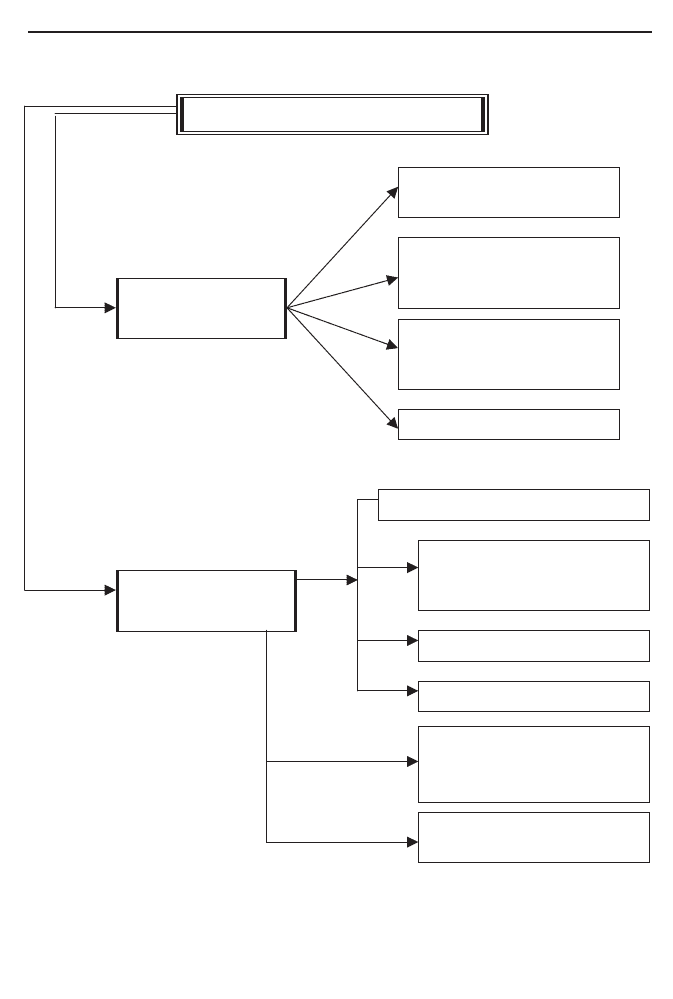

використання інших форм з питань митної справи (рис.

13.1).

13.2. Âèçíà÷åííÿ ìèòíî¿ âàðòîñò³ òîâàð³â

Важливим моментом митного оформлення експортно

імпортних операцій є визначення митної вартості товару, яка

є основою для установлення розміру мита.

Використання державою того чи іншого порядку розра

хунку мита може збільшити чи зменшити суму митних пла

тежів.

Митна вартість товарів — це заявлена декларантом або

визначена митним органом вартість товарів, що переміщують

ся через митний кордон України, і обчислюється на момент

перетинання товарами митного кордону України.

447

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

448

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Ñêëàäîâ³ ìèòíîãî êîíòðîëþ

Îá’ºêòè ìèòíîãî

êîíòðîëþ

Òîâàðè, ùî ïåðåì³ùóþòüñÿ

÷åðåç ìèòíèé êîðäîí

Òðàíñïîðòí³ çàñîáè äëÿ

ïåðåâåçåííÿ ÷åðåç ìèòíèé

êîðäîí Óêðà¿íè òîâàð³â òà

Äîêóìåíòè, ÿê³ íåîáõ³äí³

äëÿ ïåðåì³ùåííÿ òîâàð³â òà

òðàíñïîðòíèõ çàñîá³â

Âàëþòà

Äåêëàðàíòè

Ô³çè÷í³ îñîáè, ùî

ïåðåì³ùóþòü òîâàðè ÷åðåç

ìèòíèé êîðäîí Óêðà¿íè

Ïîñàäîâ³ îñîáè ìèòíèõ

îðãàí³â Óêðà¿íè

Þðèäè÷í³ îñîáè, ó÷àñíèêè

Ìèòí³ áðîêåðè

Îñîáè ÿê³ ñïðèÿþòü

ïðîâåäåííþ åêñïåðòèç òà

äîñë³äæóâàííþ òîâàð³â

Ñóá’ºêòè ìèòíîãî

êîíòðîëþ

Рис. 13.1. Складові митного контролю

Принципи визначення митної вартості товарів в ук

раїнському законодавстві розроблені з урахуванням міжна

родної практики і, насамперед, правил ГАТТ про визначення

вартості товарів для митних цілей, що містяться в Угоді про

митну оцінку (повна назва — Угода про застосування Статті

VII ГАТТ 1994). Передбачена Угодою система оцінки ба

зується на критерії, при застосуванні якого береться до уваги

комерційна практика. Гармонізація національного законодав

ства на основі правил Угоди має метою уніфікацію їх застосу

вання таким чином, щоб імпортери могли впевнено поперед

ньо оцінити суму мита, яку необхідно буде сплатити.

Митна вартість визначається як для товарів, що імпорту

ються в Україну, так і товарів, що експортуються з України.

Для визначення митної вартості товарів, що

імпортуються в Україну, використовують

шість методів [16, гл.47]:

1) за ціною угоди щодо товарів, які імпорту

ються;

2) за ціною угоди щодо ідентичних товарів;

3) за ціною угоди щодо подібних (аналогічних) товарів;

4) на основі віднімання вартості;

5) на основі додавання вартості;

6) резервного.

Основним методом визначення митної вартості товарів є

метод за ціною угоди щодо товарів, які імпортуються.

Якщо основний метод не може бути використаний, засто

совується послідовно кожний з названих. При цьому кожний

наступний метод застосовується, якщо митна вартість товарів

не може бути визначена шляхом застосування попереднього

методу.

Митною вартістю за методом 1 є ціна угоди, фактично

сплачена, чи яка підлягає сплаті за товари, які імпортуються за

призначенням в Україну, на момент перетинання ними митно

го кордону України.

449

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

Митна вартість

товарів, що

імпортуються

Для визначення митної вартості товарів до ціни угоди при

цьому додаються, якщо вони не були раніше до неї включені,

такі витрати:

витрати на доставку товарів до аеропорту, порту чи

іншого місця ввезення товарів на митну територію Ук

раїни (вартість транспортування, витрати на наванта

ження, вивантаження, перевантаження і перевалку то

варів, страхові суми, витрати, понесені покупцем

(комісійні та брокерські винагороди, за винятком

комісійних за закупівлю товару; вартість контейнерів

та іншої багатообробної тари, якщо відповідно до то

варної номенклатури вони розглядаються як одне ціле

з товарами, що оцінюються; вартість пакування, вклю

чаючи вартість пакувальних матеріалів та робіт,

пов’язаних з пакуванням);

відповідна частина вартості таких товарів та послуг, які

прямо чи побічно надаються покупцеві безплатно або

за зниженою ціною, для використання у зв’язку з ви

робництвом або продажем (відчуженням) на вивезення

товарів, що оцінюються, якщо відповідна частина не бу

ла включена до заявленої ціни (сировини, матеріалів,

деталей, напівфабрикатів та інших комплектуючих ви

робів, які є складовою частиною товарів, що оцінюють

ся; інструментів, штампів, форм та інших подібних

предметів, використаних на виробництво товарів, що

оцінюються; матеріалів, витрачених на виробництво то

варів, що оцінюються (мастильних матеріалів, палива

тощо); інженерної проробки, дослідноконструкторсь

ких робіт, дизайну, художнього оформлення, ескізів та

креслень, виконаних за межами митної території Ук

раїни і безпосередньо необхідних для виробництва то

варів, що оцінюються);

ліцензійні та інші платежі за використання об’єктів

права інтелектуальної власності, які покупець (імпор

450

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ