Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

ми заходами регулювання зовнішньоекономічної діяль

ності;

якщо не передбачено міжнародними договорами Ук

раїни, а також законодавством України в галузі охоро

ни довкілля, здоров’я населення, захисту прав спожи

вачів, громадського порядку, державної безпеки тощо;

у випадках, коли в документах, які подаються для мит

ного оформлення, немає відомостей про походження

товарів або у митного органу є достатні підстави вважа

ти, що декларуються недостовірні відомості про поход

ження товарів.

Сертифікат про походження товару повинен однозначно

свідчити про те, що зазначений товар походить з відповідної

країни, і має містити:

письмову заяву експортера про країну походження то

вару;

письмове посвідчення компетентного органу країни ви

везення, який видав сертифікат, про те, що наведені в

сертифікаті відомості відповідають дійсності.

Залежно від сфери застосування сертифікати бувають:

загальної форми;

спеціальної форми [70, с.11–14].

Сертифікат про походження загальної форми оформ

ляється на товари, перевезення яких не регулюється міжна

родними угодами, а також у випадках відсутності або тимчасо

вого зупинення пільг на такі товари. Ця форма, як правило, не

надає пільг.

Сертифікат про походження за спеціальною формою

містить більш детальну інформацію та спеціальне формулю

вання для декларування походження товару. Спеціальні фор

ми сертифікатів, як правило, використовуються в країнах —

учасницях багатосторонніх договорів, що передбачають надан

ня преференційних ставок мита. До таких сертифікатів відно

сяться:

461

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

1) сертифікат про походження форми А — сертифікат, що

використовується за програмою Загальної системи префе

ренцій і засвідчує походження товарів з країни, що розви

вається, на яку поширюється преференційний режим, при їх

експорті в розвинуті країни. Форма сертифіката розроблена

Конференцією ООН з торгівлі та розвитку.

Сертифікат форми А потрібний для товарів походженням

з України, що підпадають під преференційний режим у

країнах ЄС;

2) сертифікат про походження форми APR — сертифікат,

що видається на товари українського походження. Такі сер

тифікати оформляються для товарів, на які поширюється пре

ференційний тариф під час експорту в країни ЄС, і видаються

Торговопромисловою палатою України та її регіональними

відділеннями;

3) сертифікат про походження форми TEXTILE — сер

тифікат, що видається відповідно до візової домовленості між

урядом України та урядом США щодо текстилю і текстильних

товарів і Угоди про торгівлю текстилем і предметами одягу

між урядом України та урядом США;

4) сертифікат про походження форми СТ1 — сертифікат,

що застосовується при здійсненні торгових операцій між

країнами СНД, який видається торговопромисловими пала

тами державиекспортера. Термін його дії — 12 місяців з дня

видачі. Сертифікат оформлюється на кожне окреме постачан

ня товару, здійснюване одним або декількома транспортними

засобами одному вантажоодержувачу від одного відправника

вантажу;

5) сертифікат про походження форми ESCS — сер

тифікат, що оформляється при торгівлі деякими сталевими

виробами, і є дійсним на експорт товарів походженням з Ук

раїни в країни ЕС.

462

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

13.4. Ïîðÿäîê ìèòíîãî îôîðìëåííÿ òîâàð³â ³

òðàíñïîðòíèõ çàñîá³â

Митне оформлення — це виконання митним органом дій

(процедур), які пов’язані із закріпленням результатів митного

контролю товарів і транспортних засобів, що переміщуються

через митний кордон України [16, гл.10].

Метою митного оформлення є засвідчення відомостей,

одержаних під час митного контролю товарів і транспортних

засобів, що переміщуються через митний кордон України, та

оформлення результатів такого контролю, а також статистич

ного обліку ввезення на митну територію України, вивезення

за її межі і транзиту через її територію товарів і транспортних

засобів.

Митне оформлення здійснюється посадовими особами

митного органу.

Митне оформлення здійснюється в місцях розташування

відповідних підрозділів митних органів і, як правило, протя

гом однієї доби з часу пред’явлення товарів і транспортних за

собів та всіх необхідних документів.

Процедура оформлення складається з двох частин:

попередні операції;

основне оформлення.

Попередні операції — це дії, що виконуються до початку

митного оформлення товарів і транспортних засобів.

Метою попередніх операцій є сприяння прискоренню ос

новного митного оформлення товарів і транспортних засобів,

поміщенню їх під визначений митний режим, здійсненню мит

них процедур.

При попередньому митному оформленні проводиться:

прийняття повідомлень про перетинання кордону при

ввезенні товарів і транспортних засобів на митну тери

торію України;

прийняття повідомлення про намір вивезти товари і

транспортні засоби за межі митної території України;

463

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

прийняття повідомлень про прибуття товарів та транс

портних засобів у місця доставки;

контроль за розміщенням товарів і транспортних за

собів на складах тимчасового зберігання;

прийняття попередньої митної декларації;

взяття проб та зразків товарів, що перебувають під мит

ним контролем, контроль за взяттям проб та зразків то

варів іншими органами державного контролю;

передавання оформлених документів та відомостей по

садовим особам, які здійснюють основне митне оформ

лення.

При ввезенні товарів і транспортних засобів України пе

ревізник заздалегідь повідомляє митний орган про намір ввез

ти ці товари. При вивезенні товарів за межі митної території

України особа, що переміщує ці товари, попередньо повідо

мляє митними органами про намір вивезти їх. Митний орган

після реєстрації повідомлення визначає час і місце доставки

названих товарів для здійснення подальшого митного оформ

лення.

Відомості про місця доставки товарів, що ввозяться в Ук

раїну, повинні бути вказані у вантажних документах, а якщо

це не вказано, то товари повинні бути доставлені в місця, які

визначають митні органи.

Товари та документи на них доставляються без будьякої

зміни їх стану і перебувають у визначеному місці до прибуття

посадових осіб митного органу.

У місці доставки товари і транспортні засоби пред’явля

ються, а документи на них передаються митному органу. За

ява про пред’явлення товарів і транспортних засобів для мит

ного контролю та передавання документів на них здійсню

ються в мінімально можливий строк після їх прибуття (не

пізніше 30 хв).

Товари і транспортні засоби з моменту пред’явлення мит

ному органу і до їх випуску можуть перебувати на тимчасово

464

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

му зберіганні під митним контролем. Місцем тимчасового

зберігання є склади тимчасового зберігання, в якості яких мо

жуть використовуватися відповідно облаштовані складські

приміщення, резервуари, криті чи відкриті майданчики.

Склад тимчасового зберігання засновується за наявності

належним чином оформленого дозволу відповідного митного

органу — ліцензії митниці.

Склади тимчасового зберігання можуть бути закритого та

відкритого типів.

Склади закритого типу призначаються виключно для

зберігання власником складу товарів, що належать йому, а

склади відкритого типу призначаються для використання

будьякими особами.

Взаємовідносини власника складу тимчасового зберігання

з особами, які розміщують товари і транспортні засоби на

складі, базуються на договірній основі.

Для розміщення товарів і транспортних засобів на складі

тимчасового зберігання митним органам подаються докумен

ти, що дають змогу ідентифікувати ці товари і транспортні за

соби та підтверджують законні підстави їх знаходження в осо

би, яка бажає користуватися послугами складу. Це — вантажні

та товаросупроводжуючі документи (накладні, рахунокфак

тура, специфікації, страхові, транспортні документи тощо).

Основне митне оформлення товарів і транспортних за

собів включає такі етапи:

1) прийняття, реєстрація та облік митних декларацій;

2) контроль правильності визначення коду товару

відповідно до товарної номенклатури ЗЕД та країни поход

ження, а також за додержанням заходів нетарифного регулю

вання;

3) валютний контроль та контроль митної вартості това

ру.

4) контроль митних платежів;

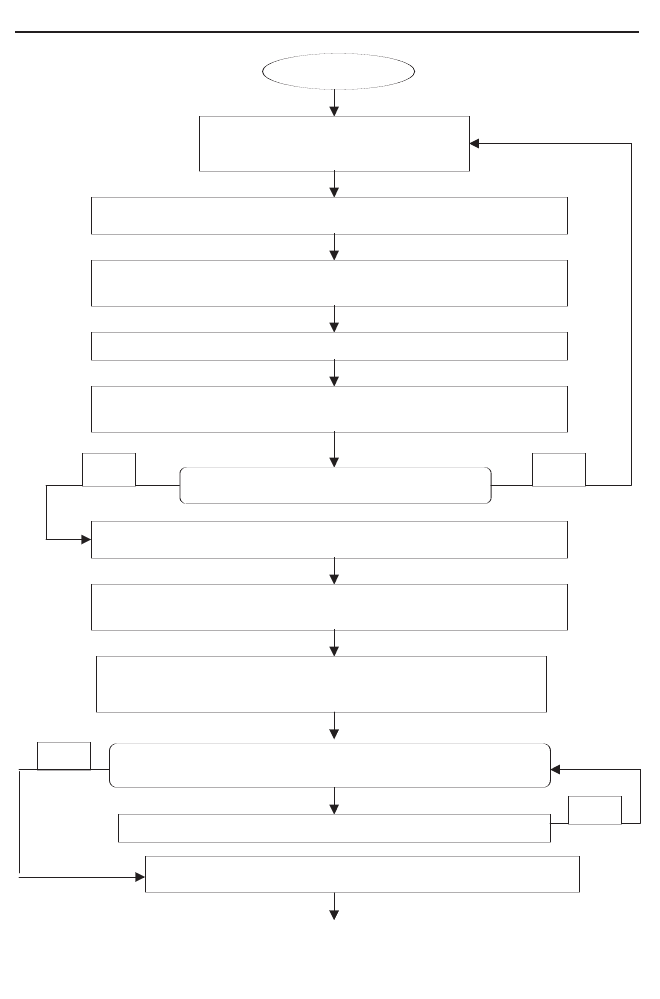

5) огляд і випуск товарів (рис. 13.2).

465

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

466

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Ïî÷àòîê

Åòàï 1. Ïðèéíÿòòÿ, ðåºñòðàö³ÿ òà

îáë³ê ìèòíèõ äåêëàðàö³é

1.1. Ïåðåâ³ðêà äîäåðæàííÿ óñ³õ óìîâ ïðèéíÿòòÿ ÂÌÄ

1.2. Ïðèéíÿòòÿ ÂÌÄ, åëåêòðîííî¿ êîﳿ ÂÌÄ òà ïàêåòà

äîêóìåíò³â äî íå¿

1.3. Ðåºñòðàö³ÿ ÂÌÄ

1.4. Çàãàëüíà ïåðåâ³ðêà ÂÌÄ òà åëåêòðîííî¿ êîﳿ, çâ³ðåííÿ ¿õ

â³äïîâ³äíîñò³

1.6. Çá³ð ÂÌÄ ç â³äïîâ³äíèìè äîêóìåíòàìè ï³ñëÿ çàâåðøåííÿ ìèòíîãî

îôîðìëåííÿ, ïåðåäàâàííÿ â àðõ³â

1.5. Ôîðìóâàííÿ ìèòíî¿ ñïðàâè

Òàê

ͳ

Åòàï 2. Êîíòðîëü ïðàâèëüíîñò³ âèçíà÷àííÿ êîäó òîâàðó, êðà¿íè

ïîõîäæåííÿ, äîäåðæàííÿ çàõîä³â íåòàðèôíîãî ðåãóëþâàííÿ

²í³ö³þâàííÿ ïðîâåäåííÿ ìèòíîãî îãëÿäó

Åòàï 3. Âàëþòíèé êîíòðîëü òà êîíòðîëü ìèòíî¿ âàðòîñò³ òîâàðó

×è â³äïîâ³äàþòü äîêóìåíòè âèìîãàì çàïîâíåííÿ,

êîìïëåêòíîñò³?

ͳ

Òàê

×è â³äïîâ³äຠÂÌÄ êîíêðåòíèì âèìîãàì?

467

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

4.1. Ïåðåâ³ðêà â³äïîâ³äíîñò³ äàíèõ ïðî áàíê³âñüê³ ðåêâ³çèòè ñóá’ºêòà

ÇÅÄ

4.2. Ïåðåâ³ðêà íàäõîäæåííÿ êîøò³â íà äåïîçèòíèé ðàõóíîê ìèòíîãî

îðãàíó

4.3. Ïåðåâ³ðêà ï³äñòàâ äëÿ íàäàííÿ ï³ëüã òà ïðåôåðåíö³é, ïðàâèëüíîñò³ ¿õ

çàñòîñóâàííÿ

4.4. Ïåðåâ³ðêà ïðàâèëüíîñò³ íàðàõóâàííÿ ìèòíèõ ïëàòåæ³â òà êîíòðîëü

çà ïðàâèëüí³ñòþ çàñòîñóâàííÿ ï³ëüã ó ñïëàò³ öèõ ïëàòåæ³â

4.5. Êîíòðîëü çà íàäàííÿì â³äñòðî÷åíü òà ðîçñòðî÷åíü ³ ñâîº÷àñí³ñòþ

ñïëàòè ìèòíèõ ïëàòåæ³â

Å

òàï 5. Îãëÿä ³ âèïóñê òîâàð³â

5.1. Ïåðåâ³ðêà ïîõîäæåííÿ ïîïåðåäí³õ åòàï³â

5.2. Ïðèéíÿòòÿ ð³øåííÿ ùîäî îãëÿäó

5.3. Îãëÿä òîâàð³â òà òðàíñïîðòíèõ çàñîá³â

ʳíåöü

5.4. Óïîâíîâàæåíèé ³íñïåêòîð ïðèéìຠð³øåííÿ ïðî âèïóñê òîâàð³â òà

òðàíñïîðòíèõ çàñîá³â ³ ïðîñòàâëÿº íà äîêóìåíòàõ øòàìï „ï³ä ìèòíèì

êîíòðîëåì”

Åòàï 4. Êîíòðîëü ìèòíèõ ïëàòåæ³â

Рис. 13.2. Етапи основного митного оформлення

Найважливішою частиною основного митного оформлен

ня є декларування органу України товарів і транспортних за

собів, які переміщуються через митний кордон України

відповідно з вибраним режимом [16, гл.11].

Залежно від мети переміщення товарів через митний кор

дон України чинним законодавством запроваджено 13 видів

митного режиму:

1) імпорт (випуск у вільний обіг) — товари ввозяться на

митну територію України для вільного обігу без обмеження

строку їх перебування на цій території та можуть використо

вуватися без будьяких митних обмежень;

2) експорт — товари вивозяться за межі митної території

України для вільного обігу без зобов’язання про їх повернен

ня на цю територію та без установлення умов їх використання

за межами митної території України;

3) реімпорт — товари, що походять з України та вивезені

за межі митної території України згідно з митним режимом ек

спорту, не пізніше ніж у встановлений законодавством строк

ввозяться на митну територію України для вільного обігу на

цій території;

4) реекспорт — товари, що походять з інших країн, не

пізніше, ніж у встановлений законодавством строк з моменту

їх ввезення на митну територію України вивозяться з цієї те

риторії в режимі експорту;

5) транзит — товари і транспортні засоби переміщуються

під митним контролем між двома митними органами або в ме

жах зони діяльності одного митного органу без будьякого ви

користання таких товарів і транспортних засобів на митній те

риторії України;

6) тимчасове ввезення (вивезення) — товари можуть вво

зитися на митну територію України чи вивозитися за межі

митної території України з обов’язковим наступним повер

ненням цих товарів без будьяких змін, крім природного зно

шення чи витрат за нормальних умов транспортування;

468

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

7) митний склад — ввезені зза меж митної території Ук

раїни товари зберігаються під митним контролем без справ

ляння податків і зборів і без застосування до них заходів нета

рифного регулювання та інших обмежень у період зберігання,

а товари, що вивозяться за межі митної території України,

зберігаються під митним контролем після митного оформлен

ня митними органами до фактичного їх вивезення за межі

митної території України;

8) спеціальна митна зона — до товарів, які ввозяться на те

риторії відповідних типів спеціальних (вільних) економічних

зон ізза меж митної території України, а також до товарів, які

вивозяться з території зазначених зон за межі митної території

України, не застосовуються заходи тарифного і нетарифного

регулювання, якщо інше не передбачено законом;

9) магазин безмитної торгівлі — товари, а також супутні то

варам роботи, не призначені для споживання під митним кон

тролем у пунктах пропуску на митному кордоні України,

відкритих для міжнародного сполучення, інших зонах митного

контролю, визначених митними органами України, без справ

ляння мита, податків, установлених на експорт та імпорт таких

товарів, та без застосування заходів нетарифного регулювання;

10) перероблення на митній території України — ввезені

на митну територію України товари, що походять з інших

країн, піддаються у встановленому законодавством порядку

переробленню без застосування до них заходів нетарифного

регулювання, за умови вивезення за межі митної території Ук

раїни продукції перероблення відповідно до митного режиму

експорту;

11) перероблення за межами митної території України —

товари, що перебувають у вільному обігу на митній території

України, вивозяться без застосування заходів тарифного та

нетарифного регулювання з метою їх перероблення за межами

митної території України та наступного повернення в Ук

раїну;

469

Ðîçä³ë 13. Ìèòíå îôîðìëåííÿ åêñïîðòíèõ òà ³ìïîðòíèõ îïåðàö³é

12) знищення або руйнування — товари, ввезені на митну

територію України, знищуються під митним контролем чи

приводяться у стан, який виключає їх використання, без

справляння податків, установлених на імпорт, а також без за

стосування заходів нетарифного регулювання до товарів, що

знищуються або руйнуються;

13) відмова на користь держави — власник відмовляється

від товарів, що перебувають під митним контролем, без будь

яких умов на свою користь. У режимі відмови на користь дер

жави на товари не нараховуються і не справляються податки

та збори, а також не застосовуються заходи нетарифного регу

лювання [16, гл. 29–41].

Декларування здійснюється шляхом заяви за встановле

ною формою (письмовою, усною, шляхом вчинення дій) точ

них відомостей про товари і транспортні засоби, мету їх пе

реміщення через митний кордон України, а також відомостей,

необхідних для здійснення їх митного контролю та митного

оформлення.

Основним документом, який використовується для декла

рування товарів і транспортних засобів, є вантажна митна дек

ларація (ВМД).

Форма ВМД, порядок її надання, оформлення та викорис

тання регламентується Положенням про вантажну митну дек

ларацію [22].

Згідно з даним Положенням, вантажна митна декла

рація — це письмова заява встановленої форми, що подається

митному органу і містить відомості про товари та транспортні

засоби, які переміщуються через митний кордон України, мит

ний режим, у який вони заявляються, а також іншу інфор

мацію, необхідну для здійснення митного контролю, митного

оформлення, митної статистики, нарахування податків, зборів

та інших платежів.

Прийняття ВМД для оформлення — це процедура попе

редньої перевірки відповідності відомостей, зазначених у

470

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ