Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

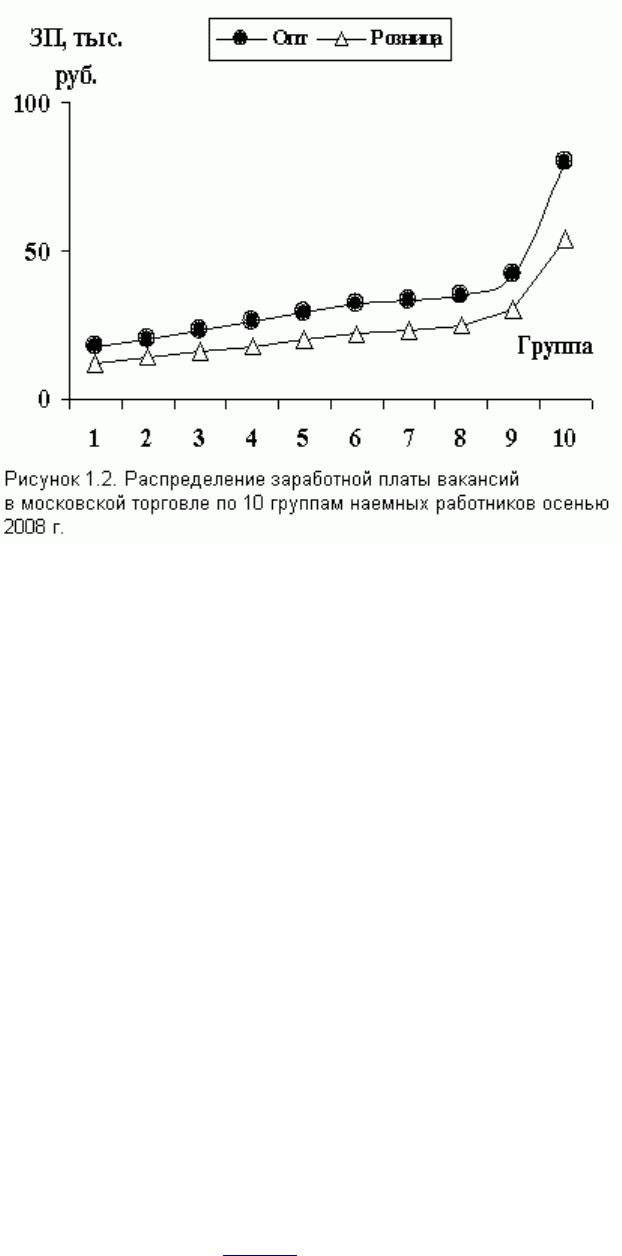

Рисунок 1.2. Распределение

заработной платы вакансий в московской торговле по 10 группам наемных работников осенью 2008 г.

Материалы рис. 1.2 показывают, что в розничной торговле такое же распределение, как и в

оптовой торговле, только сам уровень оплаты несколько ниже (примерно 70% от оплаты труда

работников оптовой торговли).

В условиях возникшего финансово-экономического кризиса кадровая ситуация в России

претерпевает некоторые изменения. Сведения о них представлены в приложении.

Глава 2. Учет доходов, расходов и

определение базы по налогу на прибыль

Основным источником развития торговых предприятий, повышения благосостояния их

учредителей и наемных работников служит прибыль. Она формируется в виде разницы между доходами

и расходами за один и тот же период. Из-за различной трактовки элементов прибыли (доходов, расходов

и периода их признания) финансовыми и налоговыми специалистами появилась необходимость

осуществлять два вида ее учета: налоговый и бухгалтерский.

2.1. Формирование налоговой базы по прибыли

Ключевым звеном налогового учета является формирование налоговой базы по прибыли, т.е.

выявление и сопоставление доходов и расходов по торговым операциям.

В соответствии со ст. 248 НК РФ в налоговом учете доходы и расходы подразделяются на два

основных вида:

- по реализации товаров, приобретенных для продажи, и других активов торговых организации,

которые согласно ст. 38 НК РФ относятся к категории товаров;

- по операциям, не связанным с реализацией материальных и нематериальных активов (т.е. по

внереализационным операциям).

При этом доходы и расходы конкретизируются специальными перечнями.

Как отмечено в главе 1, в автономном налоговом учете предполагается использование для

описания процессов отражения доходов, расходов и выявления финансовых итогов, связанных с

проведением различных хозяйственных операций, двойной записи на основе Плана счетов

бухгалтерского учета.

Торговая отрасль имеет свою специфику, поэтому в ней для составления проводок применяются

не все рекомендуемые законодательством счета, а только их часть:

- по операциям с внеоборотными активами - 01 "Основные средства", 02 "Амортизация основных

средств", 04 "Нематериальные активы", 05 "Амортизация нематериальных активов";

- по хозяйственным действиям, связанным с оборотными активами, - 10 "Материалы", 41

"Товары", 42 "Торговая наценка", 44 "Расходы на продажу", 45 "Товары отгруженные", 50 "Касса", 51

"Расчетные счета", 58 "Финансовые вложения", 59 "Резервы под обесценение финансовых вложений". А

также: 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 63

"Резервы по сомнительным долгам", 97 "Расходы будущих периодов";

- по операциям, связанным с капиталом и резервами, - 80 "Уставный капитал", 82 "Резервный

капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)", 90

"Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки";

- по хозяйственным действиям, связанным с процессами долгосрочного кредитования и

заимствования, - 67 "Расчеты по долгосрочным кредитам и займам";

- по операциям с заемными краткосрочными средствами - 60 "Расчеты с поставщиками и

подрядчиками", 66 "Расчеты по краткосрочным кредитам и займам", 68 "Расчеты по налогам и сборам". А

также: 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате

труда", 76 "Расчеты с разными дебиторами и кредиторами";

- по хозяйственным действиям, связанным с материальными ценностями, не принадлежащими

торговому предприятию, - забалансовые счета: 004 "Товары, принятые на комиссию", 008 "Обеспечения

обязательств и платежей полученные", 009 "Обеспечения обязательств и платежей выданные".

2.1.1. Доходы от реализации

В соответствии со ст. 249 НК РФ доходом от реализации товаров, приобретенных для

перепродажи, у торговых предприятий является выручка, определяемая на основании первичных

документов и регистров налогового учета. (Налоговая проводка Д 62 - К 90, где: счет 62 "Расчеты с

покупателями и заказчиками", счет 90 "Продажи".) Для целей налогообложения она уменьшается на

величину налогов, уплачиваемых покупателями (налог на добавленную стоимость - НДС, акцизы), и на

покупную стоимость реализованных товаров.

Покупная стоимость товаров списывается на реализацию по одному из принятых в налоговой

учетной политике методов (см. главу 1 - п. 1.3).

Доходом от реализации амортизируемого имущества (основных средств и нематериальных

активов) служит выручка, за вычетом сумм упомянутых налогов, предъявляемых к уплате покупателям, а

также остаточной стоимости реализуемого имущества.

Доходом от продажи прочих активов (исключая ценные бумаги) является выручка, уменьшенная

на суммы НДС и акцизов, а также на покупную стоимость данных активов. (При реализации ценных

бумаг их стоимость и купонный доход, который ранее не учитывался при определении

налогооблагаемой базы, непосредственно включаются в состав расходов на их продажу).

Покупная стоимость материальных запасов списывается на реализацию по одному из принятых

методов включения их в издержки обращения (см. п. 2.1.2).

Покупная стоимость ценных бумаг включается в состав расходов на их продажу, исходя из

одного принятого в учетной политике метода (см. главу 1, п. 1.3 и главу 2, п. 2.1.2).

Выручка в иностранной валюте и условных денежных единицах учитывается в совокупности с

выручкой, выраженной в рублях. Она пересчитывается в рубли по курсу Банка России, установленного

на дату признания доходов.

Признание доходов осуществляется либо методом начисления, либо кассовым методом.

Как было сказано в главе 1, кассовый метод имеют право применять только торговые

организации, у которых за четыре предыдущих квартала хозяйственной деятельности выручка от

продажи товаров без НДС в среднем не превышала сумму в 1 млн. руб. (ст. 273 НК РФ). Для остальных

обязателен метод начисления.

2.1.2. Порядок признания доходов от реализации

При методе начисления, согласно ст. 271 НК РФ, доходы от реализации покупных товаров

признаются на день передачи права собственности на конкретные товары, независимо от того, была ли

получена за них плата или нет. В случае комиссионной торговли и торговли в соответствии с агентскими

договорами комитент или принципал признает в налоговом учете доходы на дату реализации товаров,

указанную в извещении комиссионера или агента.

Если цена реализуемых товаров выражена в валюте иностранного государства или в условных

единицах, сумма выручки от реализации пересчитывается в рубли по курсу, установленному

Центральным банком России на дату реализации. При этом положительные курсовые или суммовые

разницы включаются в состав внереализационных доходов (а отрицательные - в состав

внереализационных расходов).

В соответствии со ст. 316 НК РФ если расчеты между покупателем и продавцом осуществляются

на условиях товарного кредита, в состав выручки от реализации товаров включается сумма процентов

за пользование кредитом, начисленная до момента перехода права собственности на товар. Остальная

часть процентов (от момента перехода права собственности до полного расчета по обязательствам)

включается в состав внереализационных доходов.

Для комиссионера не являются доходами средства, поступившие на его счет в пользу комитента,

в том числе положительная курсовая разница.

При кассовом методе датой признания доходов торговой организации является день

поступления денежных средств, имущества и имущественных прав в оплату за отгруженные товары.

Если по условиям сделки обязательства сторон выражены в условных денежных единицах,

возникающие суммовые разницы у контрагентов в целях налогообложения при кассовом методе в

составе доходов и расходов не учитываются.

2.1.3. Расходы, связанные с реализацией

Согласно ст. 253 НК РФ, расходы торговых предприятий по реализации товаров подразделяются

на следующие:

- материальные;

- на оплату труда;

- амортизационные отчисления по основным средствам и нематериальным активам;

- прочие.

В отличие от бухгалтерского учета в налоговом учете расходы на социальное страхование и

обеспечение не выделены в самостоятельную категорию: они числятся в составе затрат на оплату

труда.

Материальные расходы

Состав материальных расходов представлен в ст. 254 НК РФ. В него не входят затраты торговых

предприятий на покупные товары. Они отражаются в составе выручки и вычитаются из нее при

определении налоговой базы по прибыли. Такая трактовка обусловлена двойственностью торговой

деятельности, которая, с точки зрения перехода права собственности на товары, может осуществляться

в двух различных формах:

1) когда торговое предприятие выступает в качестве посредника, не внося плату за товар и не

становясь его собственником, а принимая его на реализацию или комиссию;

2) когда торговое предприятие выступает в роли купца, приобретая товар в собственность, а

затем продавая его с наценкой.

Очевидно, что действующий Налоговый кодекс представляет торговлю преимущественно как

посредническую деятельность, поэтому в нем стоимость товаров выведена за пределы материальных

расходов торговой компании. Нам же ближе позиция толкования этого вида деятельности в ее

традиционном (т.е. купеческом) виде. Поэтому стоимость покупных товаров мы отражаем в составе

материальных затрат.

Материальные расходы включают в себя следующие позиции (в скобках представлены типовые

проводки налогового учета):

- покупную стоимость товаров (Д 90 - К 41);

- расходы на материалы, тару, упаковку, спецодежду (Д 44 - К 10, 41);

- расходы на содержание и эксплуатацию основных средств (в том числе собственного

транспорта), проведение контроля качества товаров, на другие торгово-производственные и

хозяйственные цели (Д 44 - К 10, 69, 70, 76);

- затраты на инструменты, приспособления, инвентарь, оборудование и другое имущество, не

относящееся к разряду амортизируемых активов (Д 44 - К 10, 76);

- расходы на приобретение топлива, воды и всех необходимых видов энергии, используемых для

осуществления торговых операций (Д 44 - К 60, 76);

- затраты на приобретение услуг торгово-производственного характера (Д 44 - К 60, 76);

- потери и недостачи материальных ценностей в пределах норм естественной убыли (Д 44 - К

94).

При отражении тары для всех видов товарно-материальных ценностей, включая товары для

перепродажи, принимается следующие условия (см. ст. 254 НК РФ):

1) если стоимость возвратной тары, включена в цену поступивших товарно-материальных

ценностей, то из суммы расходов на их приобретение она исключается по цене ее возможного

использования или реализации;

2) стоимость невозвратной тары и упаковки товарно-материальных ценностей включается в

сумму расходов на их приобретение.

Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта)

на приобретение товарно-материальных ценностей.

Стоимость товарно-материальных ценностей, отражаемых в составе материальных расходов,

рассчитывается исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов,

за исключением случаев, предусмотренных НК РФ). В нее включаются также комиссионные

вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы,

расходы на доставку и иные затраты, связанные с приобретением товарно-материальных ценностей.

Расходы на доставку товаров (РДТ), связанные с приобретением, временным хранением на

промежуточных складах и их транспортировкой до собственных торговых точек или до складов

покупателей, согласно ст. 254 и 320 НК РФ, в налоговом учете торговых предприятий могут включаться

или не включаться в их стоимость.

При реализации товаров и при отпуске материалов, полуфабрикатов, тары и т.п. для нужд

профессиональной торговой деятельности их стоимость равномерно списывается на реализацию или на

издержки обращения одним из принятых методов, закрепленных в учетной политике и упомянутых в

главе 1 (п. 1.3).

Так как стоимость товаров можно формировать с учетом расходов на их доставку, то при

определении отпускных цен на реализуемые товары торговое предприятие может использовать два

следующих варианта:

- вариант N 1, при котором РДТ включаются в стоимость покупных товаров;

- вариант N 2, при котором РДТ отражаются в составе издержек обращения предприятия.

Системы проводок по поступлению товаров для этих вариантов в налоговом учете,

осуществляемом с применением двойной записи, будут выглядеть следующим образом (см. табл. 2.1).

Таблица 2.1. Система налоговых проводок по операциям приобретения товаров

┌──┬────────────────────┬────────────────────┬──────────────────────────────────────┐

│N │ Вариант N 1 │ Вариант N 2 │ Содержание хозяйственной операции │

│п/├─────────┬──────────┼─────────┬──────────┤ │

│п │ Дебет │ Кредит │ Дебет │ Кредит │ │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│1 │ 60 │ 51 │ 60 │ 51 │Оплачены покупные товары │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│2 │ 41 │ 60 │ 41 │ 60 │Учтена стоимость покупных товаров без │

│ │ │ │ │ │НДС │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│3 │ 19 │ 60 │ 19 │ 60 │Отражена сумма НДС по покупным товарам│

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│4 │ 76 │ 51 │ 76 │ 51 │Оплачены расходы по доставке товаров │

├──┼─────────┼──────────┼─────────┴──────────┼──────────────────────────────────────┤

│5 │ 41 │ 76 │ - │Включены РДТ в стоимость товаров │

│ ├─────────┴──────────┼─────────┬──────────┼──────────────────────────────────────┤

│ │ - │ 44 │ 76 │Включены РДТ в издержки обращения │

├──┼─────────┬──────────┼─────────┼──────────┼──────────────────────────────────────┤

│6 │ 19 │ 76 │ 19 │ 76 │Учтена сумма НДС по РДТ │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│7 │ 68 │ 19 │ 68 │ 19 │Предъявлены к вычету суммы входных НДС│

└──┴─────────┴──────────┴─────────┴──────────┴──────────────────────────────────────┘

При реализации товаров, согласно ст. 320 НК РФ, расходы текущего периода подразделяются на

прямые расходы и косвенные. К прямым расходам относятся: стоимость покупных товаров,

реализованных в текущем периоде, а также не включенные в нее соответствующие суммы РДТ, в том

числе суммы расходов на доставку реализованных товаров до складов покупателей. Все остальные

затраты относятся к косвенным. Системы проводок по реализации товаров в налоговом учете будут

выглядеть следующим образом (см. табл. 2.2).

Таблица 2.2. Система налоговых проводок по операциям реализации товаров

┌──┬────────────────────┬────────────────────┬──────────────────────────────────────┐

│N │ Вариант N 1 │ Вариант N 2 │ Содержание хозяйственной операции │

│п/├─────────┬──────────┼─────────┬──────────┤ │

│п │ Дебет │ Кредит │ Дебет │ Кредит │ │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│1 │ 62 │ 90 │ 62 │ 90 │Предъявлен счет покупателю товаров │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│2 │ 90 │ 41 │ 90 │ 41 │Списана на реализацию стоимость│

│ │ │ │ │ │товаров │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│3 │ 90 │ 44-К │ 90 │ 44-К │Списаны на реализацию косвенные│

│ │ │ │ │ │расходы │

├──┼─────────┴──────────┼─────────┼──────────┼──────────────────────────────────────┤

│4 │ - │ 90 │ 44-П │Списаны на реализацию прямые расходы│

│ │ │ │ │(доля РДТ, приходящаяся на│

│ │ │ │ │реализованные товары) │

├──┼─────────┬──────────┼─────────┼──────────┼──────────────────────────────────────┤

│5 │ 90 │ 68 │ 90 │ 68 │Начислен НДС от реализации │

├──┼─────────┼──────────┼─────────┼──────────┼──────────────────────────────────────┤

│6 │ 90 │ 99 │ 90 │ 99 │Определена сумма прибыли от реализации│

└──┴─────────┴──────────┴─────────┴──────────┴──────────────────────────────────────┘

В табл. 2 счет 44 "Расходы на продажу" представлен двумя субсчетами: 44-П "Прямые расходы"

и 44-К "Косвенные расходы".

Если РДТ не включаются в стоимость товаров, то в налоговом учете следует отражать две доли

РДТ, которые относятся:

- к стоимости товаров, списываемых на реализацию;

- к стоимости остатков товаров на складах и в торговых залах.

Согласно ст. 320 НК доли РДТ, приходящиеся на объем реализованных товаров и к их остатку

(относящиеся к прямым расходам торговой организации), распределяются пропорционально среднему

процентному соотношению. В качестве примера в табл. 2.3 и 2.4 приведены общие схемы

распределения РДТ в налоговом и бухгалтерском учете хозяйственной деятельности торгового дома

"Феникс", о котором речь пойдет ниже п. 2.5.

Таблица 2.3. Распределение РДТ в налоговом учете

торгового дома "Феникс" в IV квартале 2008 г.

┌───┬────────────────────────────────────────────┬────────────────┬──────────────┐

│ N │ Показатель │ Сумма товаров, │ Сумма РДТ, │

│п/п│ │ тыс. руб. │ тыс. руб. │

├───┼────────────────────────────────────────────┼────────────────┼──────────────┤

│ 1 │Остаток на начало квартала │ 31 049 │ 3415,1 │

├───┼────────────────────────────────────────────┼────────────────┼──────────────┤

│ 2 │Поступило в течение квартала │ 36 000 │ 3792 │

├───┼────────────────────────────────────────────┼────────────────┼──────────────┤

│ 3 │Общее количество │ 67 049 │ 7207,1 │

├───┼────────────────────────────────────────────┼────────────────┼──────────────┤

│ 4 │В процентах к общему количеству товаров │ 100% │ 10,75% │

├───┼────────────────────────────────────────────┼────────────────┼──────────────┤

│ 5 │Реализовано в течение квартала │ 42 852 │ 4605,9 │

├───┼────────────────────────────────────────────┼────────────────┼──────────────┤

│ 6 │Остаток на конец квартала │ 24197 │ 2601,2 │

└───┴────────────────────────────────────────────┴────────────────┴──────────────┘

Механизм проведения расчетов состоит в следующем.

Если известны остатки товаров и приходящаяся на них сумма РДТ на начало текущего периода

(месяца, квартала), то к ним прибавляются суммы поступлений товаров и РДТ, зафиксированные в

сопроводительных документах. Общее количество товаров и РДТ соотносятся в процентном отношении

к общему количеству товаров (см. показатели N 3 и N 4 в табл. 2.3 и 2.4). Исходя из полученной

величины процентов и объема товаров (в денежном выражении), реализованных в течение текущего

периода, определяются величины прямых расходов (РДТ) и их остатков на конец текущего периода. Эти

остатки затем переносятся на начало следующего периода.

В налоговом учете по процентному соотношению (показатель N 4) рассчитывается сумма РДТ,

приходящаяся на остаток реализованных товаров (показатель N 6), а объем, приходящийся на

реализованные в течение квартала товары (показатель N 5), вычисляется путем вычитания из общего

количества (показатель N 3) их остатка на конец периода (показатель N 6).

В бухгалтерском учете по процентному соотношению (показатель N 4) рассчитывается сумма

РДТ, приходящаяся на количество реализованных в течение квартала товаров (показатель N 5), а

остаток на конец периода (показатель N 6) вычисляется путем вычитания из общего количества РДТ

(показатель N 3) объема, приходящегося на реализованные товары (показатель N 5).

Таблица 2.4. Распределение РДТ в бухгалтерском учете

торгового дома "Феникс" в IV квартале 2008 г.

┌───┬────────────────────────────────────────┬────────────────┬──────────────┐

│ N │ Показатель │ Сумма товаров, │ Сумма РДТ, │

│п/п│ │ тыс. руб. │ тыс. руб. │

├───┼────────────────────────────────────────┼────────────────┼──────────────┤

│ 1 │Остаток на начало квартала │ 31 049 │ 3415,1 │

├───┼────────────────────────────────────────┼────────────────┼──────────────┤

│ 2 │Поступило в течение квартала │ 36 000 │ 3792 │

├───┼────────────────────────────────────────┼────────────────┼──────────────┤

│ 3 │Общее количество │ 67 049 │ 7207,1 │

├───┼────────────────────────────────────────┼────────────────┼──────────────┤

│ 4 │В процентах к общему количеству товаров │ 100% │ 10,75% │

├───┼────────────────────────────────────────┼────────────────┼──────────────┤

│ 5 │Реализовано в течение квартала │ 42 852 │ 4606,6 │

├───┼────────────────────────────────────────┼────────────────┼──────────────┤

│ 6 │Остаток на конец квартала │ 24 197 │ 2600,5 │

└───┴────────────────────────────────────────┴────────────────┴──────────────┘

Из сопоставления табл. 2.3 и 2.4 следует, что налицо незначительное различие, обусловленное

порядком исчисления остатка, которое необходимо устранить законодательно.

Расходы на оплату труда

На торговых предприятиях в современных условиях чаще всего применяются три следующие

формы оплаты труда: повременная, повременно-комиссионная и комиссионная.

При повременной форме продавцам устанавливаются средние оклады, гарантирующие им

некоторую финансовую безопасность, но почти не стимулирующие напряженный труд. Она используется

применительно к работе, имеющей характер обслуживания и консультаций.

При повременно-комиссионной форме продавцам назначаются небольшие оклады и

одновременно выплачиваются средние комиссионные в процентах от объемов продаж. Эта форма

применяется в традиционной торговой деятельности.

При комиссионной форме продавцам выплачиваются большие комиссионные в процентах от

объемов продаж. Она используется при продаже дорогостоящих товаров длительного пользования,

реализация которых требует высокой квалификации и больших усилий.

В понятие расходов на оплату труда сотрудников торговых предприятий с позиций налогового

учета обычно включают такие основные элементы (см. ст. 255 НК РФ):

суммы окладов, тарифных ставок, сдельных расценок и других традиционных форм оплаты (Д 44

- К 70);

размеры премий и других стимулирующих трудовой процесс выплат (Д 44 - К 70);

стоимость бесплатной фирменной одежды и обуви, остающейся в личном пользовании

работников (Д 44 - К 70 и Д 70 - К 41);

оплата отпусков (Д 44, 96 - К 70);

денежные компенсации за неиспользованные отпуска при увольнении сотрудников (Д 44 - К 70);

оплата труда на время учебных отпусков (Д 44 - К 70);

оплата рабочего времени при вынужденных прогулах (Д 44 - К 70);

доплата работникам при временных утратах ими работоспособности (Д 44 - К 70);

суммы взносов в пользу работников на обязательное и добровольное страхование (последние в

пределах 12% от сумм расходов на оплату труда) - (Д 44 - К 69);

оплата труда по договорам гражданско-правового характера (Д 44 - К 70, 76);

другие виды расходов.

Обобщая информацию о затратах на оплату труда торговых работников в налоговом учете,

необходимо выделить следующие проводки:

Д 44 - К 70 - начислена оплата труда сотрудников предприятия;

Д 44 - К 69 - определена сумма ЕСН от оплаты труда работников;

Д 44 - К 69 - начислены платежи по обязательному страхованию персонала от несчастных

случаев и профессиональных заболеваний;

Д 96 - К 70 - начислена зарплата работникам за счет резерва, созданного на оплату отпусков и

вознаграждений за выслугу лет;

Д 96 - К 69 - определена сумма ЕСН от оплаты труда работников за счет резерва, созданного на

оплату отпусков и вознаграждений за выслугу лет.

Порядок создания резерва на оплату отпусков и вознаграждений за выслугу лет представлен в

ст. 324.1 НК РФ. Его главная особенность состоит в том, что величина резерва должна быть обоснована

и контролируема. Отчисления в резерв на оплату отпусков и вознаграждений за выслугу лет

фиксируются в налоговом учете следующей проводкой:

Д 44 - К 96 - отражен процесс создания резерва на оплату отпусков и вознаграждений за выслугу

лет работников торговых предприятий.

Амортизационные отчисления

К амортизируемому имуществу торговых предприятий в налоговом учете (как и в бухгалтерском)

относят две категории долгосрочных активов: основные средства и нематериальные активы.

Основные средства

В соответствии со ст. 256 и 257 НК РФ единица имущества торгового предприятия

идентифицируется в качестве объекта основных средств по следующим признакам:

1) это объект со сроком полезного использования более 12 месяцев и первоначальной

стоимостью более 20 000 рублей;

2) это вещь, применяемая в качестве средств труда для реализации покупных товаров или для

управления предприятием;

3) это средство, находящееся у налогоплательщика на праве собственности, используемое для

извлечения дохода, стоимость которого погашается путем начисления амортизации.

К нему относятся также капитальные вложения арендаторов или безвозмездных пользователей

имущества в форме его неотделимых улучшений, произведенных с согласия арендодателей или

ссудодателей.

Не включаются в номенклатуру амортизируемого имущества: земля, объекты

природопользования, материалы, товары, объекты незавершенного капитального строительства,

ценные бумаги и финансовые инструменты срочных сделок. Не являются амортизируемыми основными

средствами приобретенные издания (книги, брошюры), а также произведения искусства. Из состава

амортизируемых основных средств исключается имущество, находящееся в режиме консервации (на

срок свыше трех месяцев) или на реконструкции (модернизации), продолжающейся свыше 12 месяцев.

После расконсервации объектов амортизация на них начисляется в том же порядке, что и до

консервации, а срок их полезного использования увеличивается на время консервации.

Первоначальная стоимость основных средств определяется по сумме расходов на их

приобретение, сооружение и доводку до рабочего состояния, за исключением тех налогов, которые

согласно НК РФ учитываются в составе расходов.

Сроки полезного использования основных средств устанавливаются по их классификации,

утвержденной Правительством РФ. (Срок полезного использования отдельного объекта - это период, в

течение которого он служит для выполнения целей деятельности коммерческого предприятия.)

Для объектов, не попадающих в общий классификационный перечень (см. ниже табл. 2.5), сроки

полезного использования устанавливаются торговой фирмой, исходя из технических условий и

рекомендаций предприятий-изготовителей. Для арендуемых основных средств сроки полезного

использования определяются соответствующим договором.

Процесс амортизации основных средств отражается в налоговом учете следующими

проводками:

Д 44, 97 - К 02 - начислена амортизация основных средств торговых предприятий.

Нематериальные активы

В соответствии со ст. 256 НК РФ к нематериальным активам, применяемым на торговых

предприятиях, относятся исключительные права на приобретенные или созданные объекты

интеллектуальной собственности при условии, что они используются в ходе профессиональной

деятельности по закупке и продаже товаров и управлении торгово-производственным процессом в

течение срока, превышающего 12 месяцев, а их стоимость превышает величину 20 тыс. руб.

На торговых предприятиях чаще всего встречаются следующие виды нематериальных активов:

1) исключительное право патентообладателя на изобретение, промышленный образец,

полезную модель;

2) исключительное право автора или иного правообладателя на использование программы для

ЭВМ и (или) базы данных;

3) исключительное право на товарный знак и знак обслуживания, наименование места

происхождения товаров и фирменное наименование;

4) владение "ноу-хау", секретной формулой или процессом, информацией в отношении

коммерческого опыта.

Не включаются в состав нематериальных активов:

- интеллектуальные работы, не давшие положительного результата;

- интеллектуальные и деловые качества работников, их квалификация и способность к труду;

- объекты интеллектуальной собственности, стоимостью до 20 тыс. руб.;

- права на результаты интеллектуальной деятельности, если они оплачиваются периодическими

платежами в течение всего срока действия договора на их создание и приобретение.

Первоначальная стоимость амортизируемых нематериальных активов определяется в

налоговом учете как сумма расходов на их приобретение (создание) и доведение до рабочего состояния,

исключая суммы налогов, учитываемых согласно НК РФ в составе расходов.

Сроки полезного использования нематериальных активов в налоговом учете определяются

исходя из сроков действия патентов, свидетельств, лицензионных договоров и других договоров. По тем

нематериальным активам, по которым срок полезного использования установить не удается, он

принимается равным 10 годам.

Операции по начислению амортизации нематериальных активов отражаются в налоговом учете

с помощью проводок:

Д 44, 97 - К 05 - начислена амортизация нематериальных активов торговых предприятий.

Группы амортизируемого имущества

Амортизируемое имущество распределяется по 10 группам в зависимости от сроков полезного

использования (согласно ст. 258 НК РФ и постановлению Правительства РФ от 01.01.2002 г. N 1 "О

классификации основных средств, включаемых в амортизационные группы" в редакции от 12.09.2008 г.) -

см. табл. 2.5.

Таблица 2.5. Группы амортизируемого имущества по срокам полезного использования

┌────────────┬──────────────────────────────────────────────────────────┐

│ N группы │ Срок полезного использования │

├────────────┼──────────────────────────────────────────────────────────┤

│ 1 │ От 1 года до 2 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 2 │ Свыше 2 лет до 3 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 3 │ Свыше 3 лет до 5 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 4 │ Свыше 5 лет до 7 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 5 │ Свыше 7 лет до 10 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 6 │ Свыше 10 лет до 15 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 7 │ Свыше 15 лет до 20 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 8 │ Свыше 20 лет до 25 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 9 │ Свыше 25 лет до 30 лет включительно │

├────────────┼──────────────────────────────────────────────────────────┤

│ 10 │ Свыше 30 лет │

└────────────┴──────────────────────────────────────────────────────────┘

Срок полезного использования каждого конкретного актива определяется налогоплательщиком

самостоятельно и может быть увеличен, если объект был реконструирован, модернизирован или

прошел техническое перевооружение. Это увеличение возможно только в пределах сроков,

установленных для соответствующих амортизационных групп.

Амортизируемое имущество принимается на учет по первоначальной стоимости. При этом до

10% этой стоимости (а в случае объектов основных средств, относящихся к третьей-седьмой

амортизационным группам, - до 30%) может быть включено в издержки обращения текущего месяца, а

оставшаяся часть идентифицируется в качестве первоначальной стоимости:

Д 01, 04 - К 08 - принята на учет в качестве первоначальной стоимости объекта сумма затрат на

него в размере свыше 70-90%;

Д 44 - К 08 - списана в издержки обращения сумма затрат на амортизируемый объект в размере

до 10-30%.

Нормы амортизационных отчислений устанавливаются в зависимости от сроков полезного

использования объектов, при этом могут применяться повышающие и понижающие коэффициенты.

Условия их использования определены в ст. 259.3 НК РФ.

Амортизация основных средств и нематериальных активов в налоговом учете производится

двумя методами: линейным и нелинейным.

Линейный метод используется исключительно для единичных объектов, а нелинейный - для

целой амортизационной группы (подгруппы) объектов. Поэтому в нем используется понятие общей

стоимости объектов, включенных в ту или иную амортизационную группу (подгруппу).

Предприятия имеют право менять способ начисления амортизации с начала очередного

налогового периода, но не чаще одного раза в течение 5 лет. Для зданий, сооружений, передаточных

устройств, нематериальных активов, входящих в состав восьмой-десятой амортизационных групп,

применяется только линейный метод амортизации.

Линейный метод начисления амортизации, совпадает с линейным методом, применяемым в

бухгалтерском учете. Месячная норма отчислений вычисляется в процентах от первоначальной

стоимости по формуле (2.1):

k =

1

N

х100% (2.1)

где:

k - месячная норма амортизации в процентах к первоначальной (восстановительной) стоимости

актива;

N - полное количество месяцев полезного использования.

Следует обратить внимание, что в налоговом учете законодательство оперирует не годовыми, а

месячными нормами амортизационных отчислений, что для линейного метода значения не имеет, но

для нелинейного метода является существенным.

Нелинейный метод начисления амортизации в налоговом учете близок к методу уменьшаемого

остатка (УО), используемому в бухгалтерском учете. Он состоит в том, что месячная норма

амортизационных отчислений устанавливается с 01.01.2009 г. законодательно в процентах от

остаточной стоимости актива по формулам (2.2):

S

n

= S

o

×

n

(

1 − 0,01 × k

o

)

, (2.2)

k = k

o

×

n

(

1 − 0,01 × k

o

)

,

где:

Sn - остаточная стоимость актива;

So - первоначальная (восстановительная) стоимость актива;

k - месячная норма амортизации в процентах к первоначальной (восстановительной) стоимости

актива;

ko - законодательно установленная месячная норма амортизации в процентах к остаточной

стоимости актива;

n - текущее количество месяцев полезного использования.

Законодательно установленные месячные нормы амортизации для каждой группы активов

приведены в табл. 2.6.

Таблица 2.6. Нормы амортизации для амортизационных групп (подгрупп)

┌────────────────────────────────┬───────────────────────────────────┐

│ N группы │ Доля, % │

├────────────────────────────────┼───────────────────────────────────┤

│ 1 │ 14,1 │

├────────────────────────────────┼───────────────────────────────────┤

│ 2 │ 8,8 │

├────────────────────────────────┼───────────────────────────────────┤

│ 3 │ 5,6 │

├────────────────────────────────┼───────────────────────────────────┤

│ 4 │ 3,8 │

├────────────────────────────────┼───────────────────────────────────┤

│ 5 │ 2,7 │

├────────────────────────────────┼───────────────────────────────────┤

│ 6 │ 1,8 │

├────────────────────────────────┼───────────────────────────────────┤

│ 7 │ 1,3 │

├────────────────────────────────┼───────────────────────────────────┤

│ 8 │ 1,0 │

├────────────────────────────────┼───────────────────────────────────┤

│ 9 │ 0,8 │

├────────────────────────────────┼───────────────────────────────────┤

│ 10 │ 0,7 │

└────────────────────────────────┴───────────────────────────────────┘

Нелинейный метод заимствован из международных стандартов бухгалтерского учета, который

предполагает по истечении срока полезного использования объекта наличие у него некой

ликвидационной стоимости, по которой тот может быть реализован на сторону. Остаточная стоимость

такого актива включает в себя стоимость материальных ценностей, которые могут быть извлечены при

разборке объекта. (В этой связи вызывает некоторое недоумение применение в современной России

данного метода для нематериальных активов.)

В бухгалтерском учете советского периода понятие ликвидационной стоимости тоже

существовало. Например, балансовая стоимость основных средств определялась следующим

соотношением (2.3):

Бс = Пс + Кр + М - Л, (2.3)

где:

Бс - балансовая стоимость объекта;

Пс - первоначальная стоимость объекта;

Кр - стоимость капитального ремонта (за весь срок службы);

М - стоимость модернизации объекта (за весь срок службы);

Л - ликвидационная стоимость объекта.

Затраты на капитальный ремонт отражали совокупность расходов на замену или восстановление

базовых деталей, конструктивных элементов и узлов, которые быстрее изнашиваются по сравнению с

объектом в целом.

Затраты на модернизацию оборудования и транспортных средств включали в себя расходы,

связанные с техническим совершенствованием объекта, проводимого для повышения его

производительности.