Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

Ликвидационная стоимость определялась как разность между выручкой от продажи изношенного

объекта и затратами на его демонтаж.

Как отмечено выше, нелинейный метод отныне используется для целой группы (подгруппы)

объектов. Однако прежде чем дать его краткое описание, рассмотрим на двух примерах, как выглядят

нормы амортизационных отчислений на единичные объекты, входящие в эти группы (подгруппы).

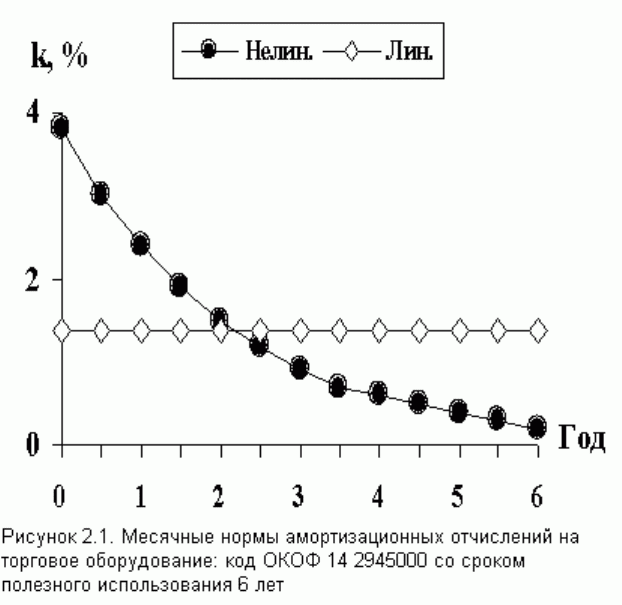

На рис. 2.1 приведен пример расчета нелинейным методом месячных норм амортизационных

отчислений на торговое оборудование (код ОКОФ 14 2945000) в процентах к балансовой стоимости

данного объекта, имеющего срок полезного использования 6 лет.

Рисунок 2.1. Месячные нормы

амортизационных отчислений на торговое оборудование: код ОКОФ 14 2945000 со сроком полезного

использования 6 лет

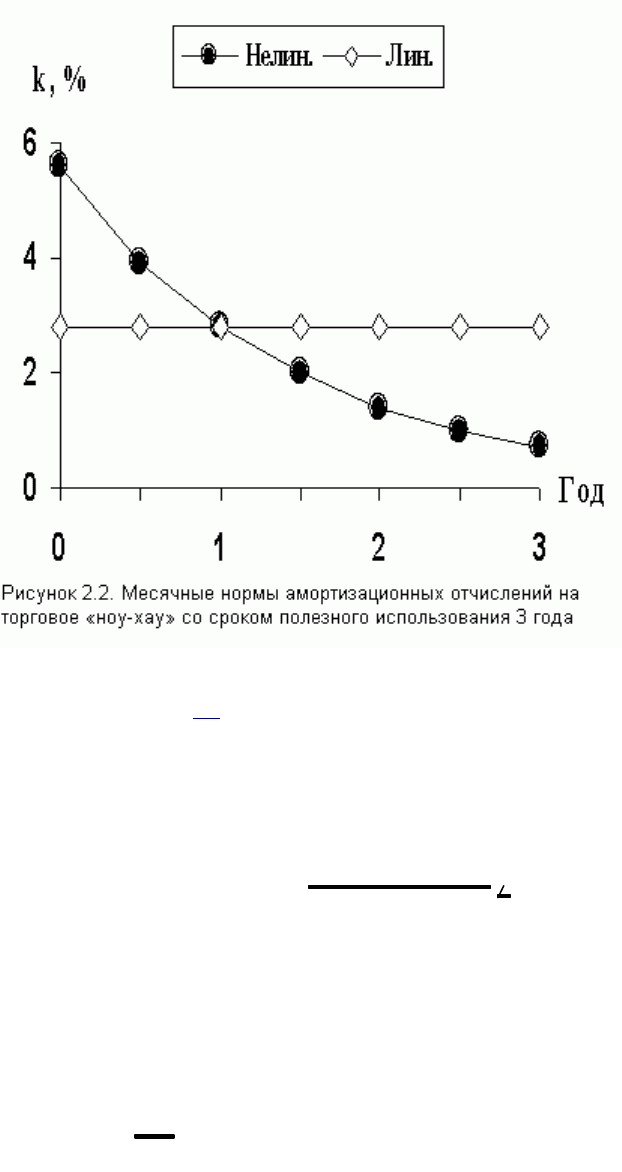

На рис. 2.2 представлен пример расчета ежемесячных норм амортизационных отчислений на

торговый нематериальный актив, классифицируемый в качестве "ноу-хау" со сроком полезного

использования 3 года.

Рисунок 2.2. Месячные нормы

амортизационных отчислений на торговое "ноу-хау" со сроком полезного использования 3 года

Вид формул (2.2) и характер кривых на рис. 2.1 и 2.2 свидетельствует о том, что нелинейный

метод предполагает наличие остаточной стоимости объектов по истечении сроков их полезного

использования.

В этом легко убедиться, если рассмотреть интеграл по норме амортизации на протяжении всего

срока полезного использования, который при полной амортизации объекта должен составить 100%.

Анализ показывает, что:

N

0

∫

k

o

x

(

1 − 0,01 × k

o

)

dx = k

o

N

(

1 − 0,01 × k

o

)

− 1

ln

(

1 − 0,01 × k

o

)

100

%(2.4)

Как отмечено выше, нелинейный метод с 01.01.2009 г. применяется не для конкретного объекта,

а для целой группы (подгруппы) объектов. Его суть состоит в следующем (см. ст. 259.2 и 322 НК РФ).

На первое число налогового периода определяется суммарный баланс (т.е. суммарная

стоимость) амортизируемого имущества, входящего в состав соответствующей амортизационной группы

(подгруппы) объектов, амортизируемых нелинейным методом. Этот баланс ежемесячно уменьшается на

суммы амортизации, начисленной по данной группе (подгруппе) в соответствии с формулой (2.5):

A = B×

k

0

100

,(2.5)

где:

A - ежемесячная сумма амортизационных отчислений для соответствующей группы (подгруппы)

объектов;

B - суммарный баланс соответствующей группы (подгруппы).

Поступление новых объектов и их последующая амортизация отражаются в налоговом учете с

помощью следующих проводок:

Д 01, 04 - К 08 - принято на учет имущество, амортизируемое нелинейным методом;

Д 44 - К 02, 05 - начислена амортизация на сумму остаточной стоимости объектов одной

амортизационной группы (подгруппы);

Д 02, 05 - К 01, 04 - списана сумма амортизации объектов одной амортизационной группы

(подгруппы).

При выбытии объектов суммарный баланс соответствующей амортизационной группы

(подгруппы) уменьшается на их остаточную стоимость. Если при этом ее суммарный баланс

уменьшается до нуля, то группа ликвидируется.

Если суммарный баланс группы (подгруппы) становится меньше 20 тыс. руб., то такая группа

тоже ликвидируется (Д 91 - К 01, 04). Если срок полезного использования конкретного объекта истек, то

он может исключаться из соответствующей амортизационной группы (подгруппы) без изменения ее

суммарного баланса.

Конструктивное предложение по налоговому учету амортизации

Налоговый учет должен способствовать выполнению предприятием своих обязательств перед

бюджетом в заданные сроки и с исчерпывающей полнотой. Поэтому нормативные акты,

регламентирующий данный процесс (в первую очередь НК РФ), должны быть понятны и просты для

исполнения.

Изменения, внесенные в НК РФ Федеральным законом от 22.06.2008 г. N 158-ФЗ в области учета

амортизации основных средств и нематериальных активов, к сожалению, неудачны и нелогичны.

Ниже мы приводим иной, более приемлемый вариант, отдавая себе отчет в том, что, как и в

советское время, сегодня решение принимают не те лица, которые лучше знают проблему и могут ее

решить, а те, которым это предписано по должности.

Смысл двух методов амортизации активов (линейного и нелинейного) состоит в том, что

нелинейный метод предназначен для более точного отражения реальной картины эксплуатации

объекта. Если линейный метод предполагает равномерное снижение технических и иных характеристик

актива в течение всего срока его предполагаемой эксплуатации, то нелинейный - их повышенное

расходование в первую половину этого срока и пониженное - во вторую. Поэтому терминология

"линейный и нелинейный метод" не точна. Ее следует заменить следующей терминологией:

"равномерный и неравномерный метод". Равномерный метод начисления амортизации, изложенный

выше, сомнений не вызывает. Его месячная норма амортизационных отчислений вычисляется в

процентах от первоначальной стоимости объекта по формуле (2.1).

Неравномерный метод начисления амортизации в налоговом учете может быть как нелинейным,

так и линейным. Его предназначение - отражать реальную хозяйственную обстановку и не находиться в

противоречии с равномерным методом. А отныне такое противоречие существует. Оно состоит в том,

что равномерный метод предполагает полную амортизацию актива по истечении срока его полезного

использования, а неравномерный - нет. Это не логично.

По аналогии со способом равномерным можно предложить следующую формулу (2.6) расчета

месячной нормы амортизационных отчислений для неравномерного способа, и тоже в процентах от

первоначальной (восстановительной) стоимости объекта:

k =

N

2

N − 1

×

(

1 −

n − 1

N

)

× 200

%(2.6)

По экономическому смыслу месячная норма амортизационных отчислений, рассчитанная по

формуле (2.6), составляет величину, равную удвоенным процентам от остаточной стоимости актива.

Формула (2.6) предполагает линейную зависимость нормы амортизационных отчислений от

срока полезного использования, а также полное погашение стоимости объекта по исчерпании срока его

полезного использования. Последнее утверждение подтверждается следующим интегралом (2.7):

N

1

∫

N

2

N − 1

×

(

1 −

x − 1

N

)

× 200% × dx = 100

% ,(2.7)

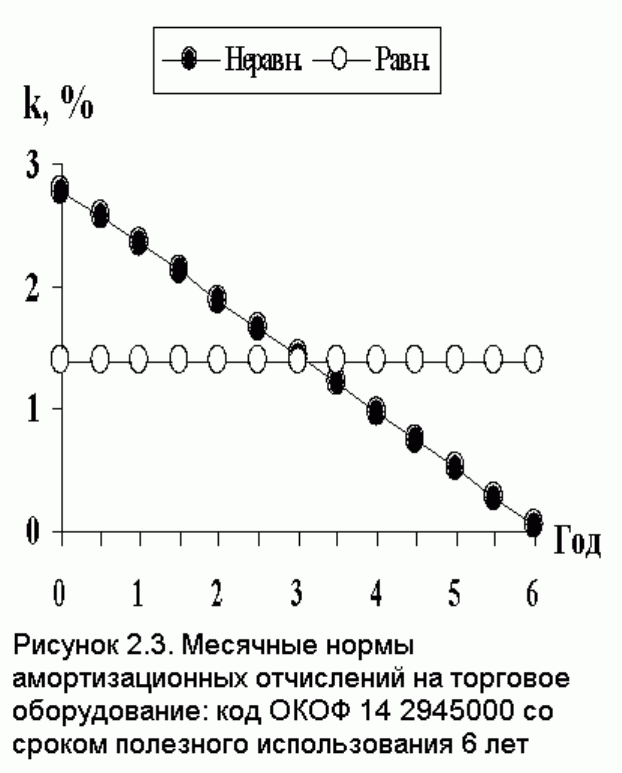

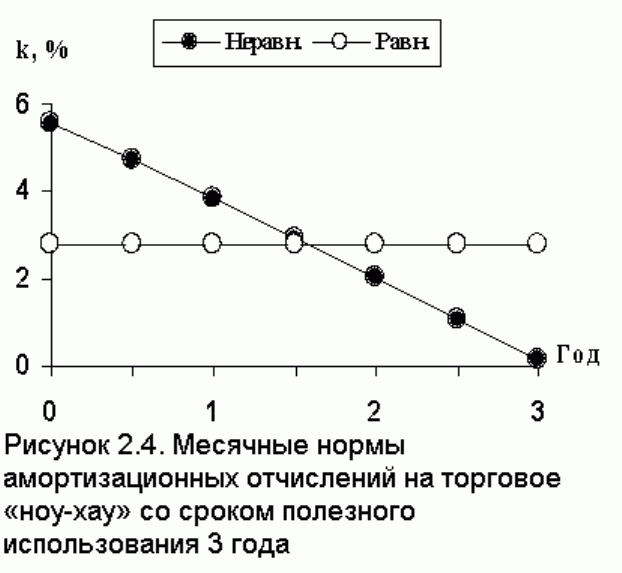

В качестве доказательных примеров используем те же объекты, о которых речь шла выше (см.

рис. 2.3 и 2.4).

Рисунок 2.3. Месячные нормы

амортизационных отчислений на торговое оборудование: код ОКОФ 14 2945000 со сроком полезного

использования 6 лет

Что касается использования неравномерного метода исключительно для целых групп объектов,

то, на наш взгляд, не надо делать это требование обязательным. Целесообразно предоставить выбор

ответственным работникам торговых предприятий.

Рисунок 2.4. Месячные нормы

амортизационных отчислений на торговое "ноу-хау" со сроком полезного использования 3 года

Сопоставление материалов рис. 1 и 3, 2 и 4 показывает, что предлагаемый нами неравномерный

метод амортизации внеоборотных активов обладает рядом очевидных преимуществ, связанных с его

линейностью и отсутствием остаточной стоимости объектов при исчерпании сроков их полезного

использования, а следовательно, отсутствием дополнительной (не обоснованной) базы по налогу на

имущество.

Желательно эти предложения учесть при формировании новых нормативных документов,

посвященных проблеме амортизации внеоборотных активов.

Прочие расходы

Совокупность прочих расходов, относящихся к процессам реализации товаров, другого

имущества и имущественных прав, для оптовых и розничных торговых предприятий при определении

налогооблагаемой базы по прибыли включает следующие позиции (см. ст. 264 НК РФ):

1) суммы налогов и сборов, таможенных пошлин и сборов за исключением тех, которые

оплачиваются покупателями (НДС, акцизы и т.п.), а также санкции в бюджет (Д 44 - К 68);

2) расходы на сертификацию торговых услуг (Д 44 - К 76);

3) суммы комиссионных сборов, уплачиваемых комиссионерам и субкомиссионерам (Д 44 - К 76);

4) суммы портовых и аэродромных сборов (Д 44 - К 76);

5) расходы на обеспечение пожарной безопасности, охраны имущества и затраты по

обслуживанию охранно-пожарной сигнализации (Д 44 - К 76);

6) затраты на обеспечение нормальных условий труда и техники безопасности (Д 44 - К 10, 76);

7) расходы по набору персонала торговой организации, включая затраты на услуги кадровых

агентств (Д 44 - К 76);

8) платежи за арендуемое и лизинговое имущество, а также концессионная плата, т.е. плата за

объект концессионного соглашения (Д 44 - К 76);

9) затраты по содержанию служебного транспорта и на компенсацию использования личного

транспорта для служебных целей по нормам, установленным законодательством (Д 44 - К 73, 76);

10) командировочные расходы за исключением стоимости некоторых поименованных

дополнительных услуг (Д 44 - К 71);

11) затраты на консультационные, информационные, юридические, аудиторские и аналогичные

услуги (Д 44 - К 76);

12) платежи государственному или частному нотариусу в пределах государственных тарифов (Д

44 - К 76);

13) затраты на управление торговой организацией и на услуги, оказанные другими

предприятиями в этой сфере деятельности (Д 44 - К 10, 69, 70, 71, 73, 76);

14) расходы других организаций и предприятий, участвующих в процессе продажи товаров (Д 44

- К 76);

15) представительские расходы в пределах 4% от расходов на оплату труда персонала за

налоговый период (Д 44 - К 71);

16) затраты на обучение по основным и дополнительным профессиональным образовательным

программам, профессиональную подготовку и переподготовку работников (Д 44 - К 76);

17) канцелярские расходы (Д 10 - К 60, 71 и Д 44 - К 10);

18) почтовые, телефонные, телеграфные и информационные затраты (Д 44 - К 76);

19) расходы, связанные с приобретением исключительных прав на программы для ЭВМ

стоимостью менее 20 тыс. руб. и на использование программ для ЭВМ и баз данных и с их обновлением

(Д 97 - К 76 и Д 44 - К 97);

20) затраты на изучение конъюнктуры рынка (Д 44 - К 76);

21) расходы в сумме фактических затрат на рекламу товаров, товарного знака и знака

обслуживания, включая затраты на участие в выставках, ярмарках, а также затраты (в размере до 1%

выручки от реализации) на призы во время рекламных кампаний и иные виды рекламы (Д 44 - К 76);

22) взносы в международные организации, без которых невозможно осуществление

деятельности налогоплательщика (Д 44 - К 76);

23) расходы на услуги организаций по содержанию и реализации предметов залога и заклада на

время нахождения их у залогодержателя (Д 44 - К 76);

24) затраты некапитального характера по совершенствованию организации торгового процесса и

управления им (Д 44 - К 10, 69, 70, 71, 73, 76);

25) затраты сторонних организаций по ведению бухгалтерского учета (Д 44 - К 76);

26) периодические платежи за использование нематериальных активов других организаций (Д 44

- К 76);

27) платежи за регистрацию прав на недвижимое имущество (Д 44 - К 76);

28) затраты на взаимодействие с индивидуальными предпринимателями по договорам

гражданско-правового характера (Д 44 - К 76);

29) расходы на замену бракованной периодической печатной продукции, потерявшей товарный

вид в процессе перевозки, и суммы недостач периодических изданий в упаковках (в размере до 7%

стоимости тиража) (Д 44 - К 41, 76, 94);

30) потери печатной (в том числе книжной) продукции, утратившей вид или морально устаревшей

в пределах до 10% стоимости тиража (Д 44 - К 94);

31) взносы на обязательное страхование от несчастных случаев на производстве и

профессиональных заболеваний (Д 44 - К 69);

32) расходы, связанные с содержанием помещений объектов общественного питания,

обслуживающих трудовые коллективы (включая суммы амортизационных отчислений, расходы на

проведение ремонта помещений, оплату освещения, отопления водоснабжения, электроснабжения и

топлива для приготовления пищи) (Д 44 - К 02, 05, 10, 69, 70, 76);

33) иные расходы, связанные с подработкой и реализацией товаров (Д 44 - К 71, 73, 76).

Упомянутые затраты относятся к категории косвенных расходов.

2.1.4. Порядок признания расходов на реализацию

При использовании метода начисления в налоговом учете расходы признаются таковыми в том

отчетном (налоговом) периоде, к которому они относятся, независимо от времени и формы оплаты. Если

условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода

и не предусмотрена поэтапная отгрузка товаров, расходы торговым предприятием распределяются

самостоятельно с учетом принципа равномерности признания доходов и расходов. При возникновении

трудностей отнесения расходов на конкретные виды товаров или хозяйственных действий они могут

распределяться пропорционально объему доходов.

Даты признания расходов определяются следующим образом:

- по реализации товаров - дата передачи прав собственности покупателям;

- по списанию материалов - день их передачи со склада в помещения, в которых они будут

использованы;

- на оплату труда - ежемесячно;

- амортизационные отчисления - ежемесячно;

- на ремонт основных средств - в том периоде, когда он осуществлялся;

- по обязательному и добровольному страхованию - день перечисления средств (при

единовременном платеже за несколько периодов - равномерно);

- по налогам и сборам - дата их начисления;

- на командировки, выплату компенсаций за использование личного транспорта, на

представительские расходы, на содержание служебного транспорта и т.п. - дата утверждения авансовых

отчетов;

- по выплате комиссионных, арендных (лизинговых) и т.п. платежей - дата расчетов в

соответствии с условиями договоров или дата принятия документов, необходимых для проведения

расчетов, либо последний день отчетного (налогового) периода;

- для сумм отчислений в резервы - дата начисления;

- по оплате сторонним организациям за выполненные ими работы (оказанные услуги) - дата

расчетов в соответствии с условиями договоров или дата принятия документов, необходимых для

проведения расчетов, либо последний день отчетного (налогового) периода.

При использовании кассового метода датой признания расходов является срок фактической

оплаты, т.е. прекращения встречных обязательств. Материальные расходы и расходы на оплату труда

признаются в момент списания денежных средств. Объем материальных расходов включается в

издержки обращения по мере их передачи на производственные и хозяйственные нужды.

Амортизационные отчисления признаются только по оплаченному имуществу. Налоги и сборы

признаются расходами только после перечисления денежных средств.

2.1.5. Доходы от внереализационных операций

Кроме хозяйственных операций и действий, связанных с продажей товаров, другого имущества и

нематериальных активов, торговые организации могут или вынуждены осуществлять комплекс

внереализационных операций. По ним необходимо проводить учет доходов и расходов для определения

их вклада в налогооблагаемую базу по прибыли, который отражается по кредиту счета 91 "Прочие

доходы и расходы".

Основными внереализационными доходами торговых предприятий являются следующие

поступления и выгоды (см. ст. 250 НК РФ):

1) от долевого участия в других организациях за исключением направленных на оплату

дополнительных акций, размещаемых среди участников (акционеров) (Д 76 - К 91);

2) в виде положительной курсовой разницы, возникающей при купле-продаже иностранной

валюты на дату перехода права собственности (Д 57 - К 91);

3) полученные или признанные должниками пени, штрафы и суммы упущенных выгод (Д 62, 76 -

К 91);

4) от сдачи имущества, включая земельные участки, в аренду (субаренду) (Д 76 - К 91);

5) от предоставления в пользование другой организации прав на интеллектуальную

собственность (Д 76 - К 91);

6) доходы прошлых лет, выявленные в текущем году (Д 84 - К 91);

7) проценты, полученные по договорам займа, банковского вклада, а также по ценным бумагам и

другим обязательствам (Д 66, 67, 76, 97 - К 91);

8) суммы восстановленных резервов по сомнительным долгам (Д 63 - К 91);

9) стоимость книжной и подобной продукции, подлежащей замене при возврате или списании в

соответствии с установленными нормами (Д 41 - К 91);

10) доходы от операций с финансовыми инструментами (Д 90 - К 91);

11) стоимость имущества, полученного для благотворительных целей и использованного не по

назначению (Д 10, 41 - К 91);

12) положительные курсовые разницы, возникающие при дооценке валютных активов, а также в

ходе операций и расчетов с контрагентами в иностранной валюте (Д 60, 62, 66, 67, 76 - К 91);

13) положительные суммовые разницы, возникающие при расчетах с контрагентами по

договорам, заключенным в условных денежных единицах (Д 60, 62, 76 - К 91);

14) безвозмездно полученное имущество и имущественные права (Д 01, 04 - К 91);

15) стоимость полученных материалов и другого имущества при демонтаже и разборке

выбывающих из эксплуатации основных средств (Д 10 - К 91);

16) доходы от участия в простом товариществе (Д 76 - К 91);

17) суммы списанных кредиторских задолженностей по истечении сроков исковой давности (Д 60,

76 - К 91);

18) стоимость излишек товаров и других материальных ценностей, выявленных при

инвентаризации (Д 10, 41 - К 91);

19) иные внереализационные доходы.

2.1.6. Порядок признания внереализационных доходов

Сроки признание доходов по методу начисления определяются следующим образом:

- по поступившему имуществу или выполненным работам (оказанным услугам) - дата подписания

акта приемки-передачи или приемки-сдачи, соответственно;

- по дивидендам от долевого участия в деятельности других организаций - дата поступления

денежных средств на расчетный счет или в кассу;

- по безвозмездно полученным денежным средствам - дата их поступления на расчетный счет

или в кассу;

- от сдачи имущества в аренду, уступки прав пользования объектами интеллектуальной

собственности (включая роялти) по лицензионному договору - дата совершения расчетов по условиям

договора или предъявления документов для осуществления расчетов, либо последний день отчетного

(налогового) периода;

- по суммам штрафов, пени и иных санкций за нарушение договорных или долговых

обязательств, а также суммам возмещений убытков (ущерба) - дата признания должником либо дата

вступления в силу решения суда;

- по суммам восстановленных резервов - последний день отчетного (налогового) периода;

- по доходам прошлых лет - дата выявления;

- по доходам от купли-продажи иностранной валюты и драгоценных металлов - дата перехода

права собственности;

- по положительным курсовым валютным разницам, связанным с оценкой имущества и

обязательств, выраженных в иностранной валюте - дата совершения операций и последний день

отчетного (налогового периода);

- по положительной переоценке стоимости драгоценных металлов - последний день текущего

месяца;

- доходы от участия в простом товариществе - последний день отчетного (налогового) периода;

- поступление материальных ценностей в результате ликвидации основных средств - дата

подписания акта;

- при уступке продавцом товара права требования долга третьему лицу - день подписания акта, а

кредитором - день последующей уступки или дата исполнения обязательства должником;

- по договорам займа и другим аналогичным договорам (иным обязательствам, включая ценные

бумаги), срок действия которых превышает один отчетный период - конец соответствующего отчетного

периода;

- по поступившему имуществу целевого назначения - дата, когда получатель использовал его не

по назначению;

- по положительным суммовым разницам, возникающим у продавца, - дата погашения

дебиторской задолженности за реализованные товары, другие активы и имущественные права, а в

случае предварительной оплаты - дата реализации товаров, других активов и имущественных прав;

- по положительным суммовым разницам, возникающим у покупателя, - дата погашения

кредиторской задолженности за приобретенные товары, другие активы и имущественные права, а в

случае предварительной оплаты - дата приобретения товаров, других активов и имущественных прав.

Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в

рубли по официальному курсу, установленному Центральным Банком России на дату признания

соответствующего дохода. Обязательства и требования, выраженные в иностранной валюте, имущество

в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному

Центральным Банком России на дату перехода права собственности и (или) на последний день

отчетного (налогового) периода в зависимости от того, что произошло раньше.

При кассовом методе доходы признаются на момент поступления денежных средств в кассу или

на банковские счета. Если торговое предприятие осуществляет расчеты с другими организациями по

договорам, которые оформлены в условных денежных единицах, то при кассовом методе

положительные суммовые разницы в составе внереализационных расходов не учитываются.

2.1.7. Расходы по внереализационным операциям

В соответствии со ст. 265 НК РФ в составе внереализационных расходов торговых предприятий

необходимо выделить следующие затраты и убытки, которые отражаются в дебете счете 91 "Прочие

доходы и расходы":

расходы на содержание имущества, переданного по договору аренды или лизинга, включая его

амортизацию (Д 91 - К 02, 10, 44, 69, 70, 76);

проценты за пользование кредитами и займами и проценты по иным долговым обязательствам

(Д 91 - К 66, 67, 76);

расходы, связанные с выпуском собственных ценных бумаг и с их обслуживанием, а также с

обслуживанием приобретенных ценных бумаг, в том числе оплата услуг депозитария (Д 91 - К 76);

суммы отрицательных курсовых разниц по счетам, на которых ведется учет валютных расчетов

(Д 91 - К 60, 62, 66, 67, 76);

расходы в виде отрицательной суммовой разницы, возникающей при осуществлении расчетов с

контрагентами по договорам, заключенным в условных денежных единицах (Д 91 - К 66, 67, 60, 62, 76);

расходы на формирование резервов по сомнительным долгам (Д 91 - К 63);

затраты, обусловленные ликвидацией выводимых из эксплуатации основных средств, которые

могут быть описаны следующей совокупностью проводок (см. ст. 250 и 254 НК РФ):

- Д 02 - К 01 - погашена сумма начисленной амортизации;

- Д 91 - К 01 - списана остаточная стоимость ликвидируемых основных средств;

- Д 10 - К 91 - учтен доход в размере оценочной стоимости извлеченных материалов;

- Д 91 - К 10 - отражен расход на величину разницы между оценочной стоимостью материалов и

суммой налога на прибыль от величины оценочной стоимости материалов;

расходы, обусловленные консервацией и расконсервацией торгового оборудования (Д 91 - К 02,

10, 44, 69, 70, 76);

судебные расходы и арбитражные сборы (Д 91 - К 76);

затраты, связанные с аннулированными торговыми заказами (Д 91 - К 44);

расходы по операциям с тарой (Д 91 - К 41);

признанные предприятием санкции за нарушения договорных обязательств (Д 91 - К 76);

суммы налогов, относящихся к товарам, кредиторские задолженности по которым списаны по

истечении сроков исковой давности (Д 91 - К 68);

расходы на услуги банков (Д 91 - К 76);

затраты на проведение собраний акционеров (Д 91 - К 10, 41, 44, 76);

расходы в виде премий покупателям за превышение объема покупок (Д 91 - К 62);

суммы убытков прошлых лет, выявленные в текущем периоде (Д 91 - К 84);

суммы безнадежных долгов, не покрытые за счет резерва по сомнительным долгам (Д 91 - К 62,

76);

потери от простоев по внутренним причинам (Д 91 - К 10, 44, 60, 68, 69, 70, 76);

некомпенсируемые виновниками потери от простоев по внешним причинам (Д 91 - К 10, 44, 60,

68, 69, 70, 76);

потери от стихийных бедствий и чрезвычайных ситуаций (Д 91 - К 10, 41, 44, 60, 68, 69, 70, 76).

2.1.8. Порядок признания расходов по внереализационным операциям

Признание расходов по методу начисления осуществляется следующим образом:

- на содержание имущества, переданного в аренду - ежемесячно в течение всего срока аренды;

- арендные (лизинговые) платежи за арендуемое имущество - день расчетов в соответствии с

договорами или дата поступления документов, служащих основанием для расчетов, либо последний

день отчетного (налогового) периода;

- суммы процентов по долговым обязательствам любого вида - в соответствии с договорами

либо на основании решений суда;

- по договорам займа и иным долговым обязательствам, срок действия которых превышает один

отчетный период - конец соответствующего отчетного периода;

- по отрицательной курсовой разнице - дата совершения операции и конец текущего месяца;

- по отрицательной курсовой разнице по обязательствам и требованиям, стоимость которых

выражена в иностранной валюте - последний день текущего месяца;

- для расходов от покупки-продажи иностранной валюты - дата перехода права собственности на

нее;

- на обслуживание ценных бумаг - день расчетов в соответствии с договорами или дата

поступления документов, служащих основанием для расчетов, либо последний день отчетного

(налогового) периода;

- расходы по методу начисления на формирование резервов по сомнительным долгам -

последний день налогового периода;

- для сумм отчислений в иные резервы - дата начисления;

- по ликвидации основных средств, выводимых из эксплуатации - ежемесячно (для расходов

внутреннего характера), день утверждения авансовых отчетов, дата расчетов или поступления

расчетных документов либо последний день отчетного (налогового) периода (для расчетов внешнего

характера);

- судебные расходы и арбитражные сборы - дата начисления или уплаты;

- по операциям с тарой - день расчетов в соответствии с договорами или дата поступления

документов, служащих основанием для расчетов, либо последний день отчетного (налогового) периода;

- суммы штрафов за нарушение договорных обязательств - дата начисления или уплаты (дата

признания предприятием либо вступления в силу решения суда);

- суммы налогов, относящиеся к товарам, кредиторские задолженности по которым списаны по

истечении сроков исковой давности, - даты списания кредиторских задолженностей;

- на оплату услуг банков - последний день отчетного периода;

- суммы комиссионных сборов - день расчетов в соответствии с договорами или дата

поступления документов, служащих основанием для расчетов, либо последний день отчетного

(налогового) периода;

- на проведение собрания акционеров - дата составления протокола;

- по операциям с финансовыми инструментами - конец отчетного (налогового) периода;

- убытки прошлых налоговых периодов - дата выявления;

- суммы дебиторских задолженностей, по которым истекли сроки исковой давности - дата

списания;

- потери от простоев по внутренним причинам - день подписания акта;

- не компенсируемые потери от простоев по внешним причинам - дата подписания акта или

вступление в силу решения суда;

- недостачи ценностей при отсутствии виновных лиц или отказе суда во взыскании - дата

выявления или вступления в силу решения суда;

- по отрицательной суммовой разнице у предприятия-продавца - дата погашения дебиторской

задолженности за реализованные товары и имущественные права, а в случае предварительной оплаты -

дата их реализации;

- по отрицательной суммовой разнице у предприятия-покупателя - дата погашения кредиторской

задолженности за приобретенные товары и имущественные права, а в случае предварительной оплаты -

дата их приобретения;

- потери от стихийных бедствий и чрезвычайных ситуаций - дата подписания акта.

При кассовом методе расходы признаются только после их оплаты. Если торговое предприятие

осуществляет расчеты с контрагентами по договорам, которые оформлены в условных денежных

единицах, то при кассовом методе отрицательные суммовые разницы в составе внереализационных

расходов не учитываются.

2.1.9. Доходы, не учитываемые при определении базы по налогу на прибыль

В соответствии со ст. 251 НК РФ при формировании налоговой базы по налогу на прибыль

торговыми предприятиями не учитываются следующие доходы:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от покупателей в

порядке предварительной оплаты товаров (работ, услуг) - для торговых предприятий, определяющих

доходы и расходы по методу начисления, что можно оформить проводками:

- Д 10, 41, 44, 50, 51, 52 - К 76 - поступила предоплата;

- Д 62 - К 90 - отражен факт перехода права собственности на товар;

- Д 76 - К 62 - произведен зачет предоплаты;

2) в виде имущества и имущественных прав, которые получены в форме залога или задатка в

качестве обеспечения обязательств покупателей (Д 10, 41, 50, 51, 52 - К 62 и Д 008);

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную

оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) торгового

предприятия (Д 08, 10, 41, 50, 51, 52 - К 75 и Д 01, 04 - К 08), в том числе сумма превышения цены

размещения акций (долей) над их номинальной стоимостью (первоначальным размером) (Д 75 - К 83);

4) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса)

участником торгового хозяйственного общества или товарищества (его правопреемником или

наследником) (Д 08, 10, 41, 50, 51 - К 58 и Д 01, 04 - К 08):

- при выходе (выбытии) из торгового хозяйственного общества или товарищества;