Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

270

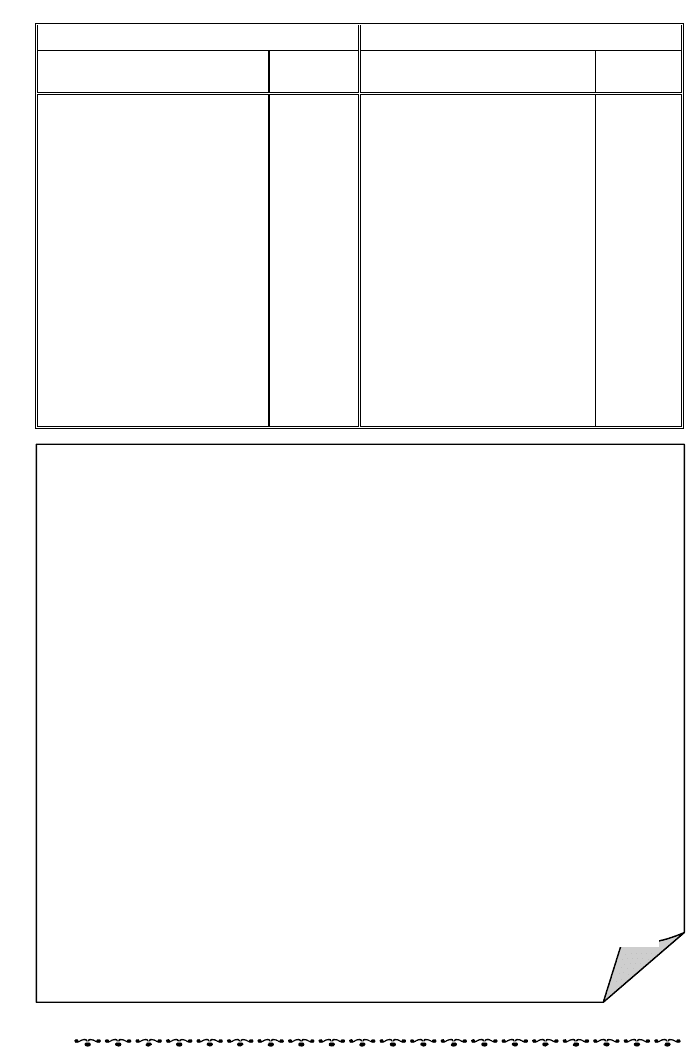

Таблиця 9.12. Баланс фірми на 31 грудня 2006 р.

Актив Пасиви і оплачений капітал

Стаття балансу

Млн

грн

Стаття балансу

Млн

грн

Грошові кошти 10 Рахунки до сплати 40

Дебітори 85 Облігації до сплати 10

Товарно-матеріальні

запаси

100 Нарахована заробітна

плата і податки

25

Поточні активи, всього 195 Поточні пасиви, всього 75

Іпотечні цінні папери

(під забезпечення неру-

хомим майном)

72

Звичайні акції 150

Основний капітал за

остаточною вартістю

150

Нерозподілений прибуток 48

Усього активів 345

Продаж 500

Чистий дохід 20

Розділ 9

Виплачені дивіденди 8

Усього пасивів 345

Розрахунок додаткових джерел з урахуванням обмежників.

По-перше, обмежник зростання заборгованості фірми дає змогу позичи-

ти у кредиторів додаткові суми розміром до 79 млн грн. Цю суму визна-

чають так: максимально допустима сума боргу 259 млн грн (50 % ×

× 518 : 100); борг фірми на 31 грудня 2007 р. — 180 млн грн (108 + 72).

Отже, фірма може вдатися до нових позичок лише на суму, що не

перевищує 79 млн грн (259 – 180).

По-друге, обмежник зростання поточних пасивів встановлює їх гра-

ничне збільшення — 9 млн грн. Цю суму визначають так: максимальна

сума поточних пасивів — 117 млн грн (293 : 2,5); сума поточних паси-

вів, що прогнозується на 31 грудня 2007 р. — 108 млн грн. Отже, фірма

може збільшити свої поточні пасиви лише на 9 млн грн (117 – 108).

По-третє, збільшення боргу фірми дало змогу вишукати 79 млн грн,

однак потрібно покрити ще 43 млн грн (122 – 79) активів. Фірма може

на цю суму збільшити оплачений капітал. Припускаємо, що фірма ви-

користовує своє право збільшити поточні пасиви на 9 млн грн. Отже,

вона знизить довготерміновий борг до 70 млн грн. Тоді додаткові

122 млн грн покривають: короткотерміновим боргом на 9 млн грн, дов-

готерміновим на 70 млн. грн. і випуском нових зви

ч

айних акцій на

43 млн грн.

Крім прогнозованого балансу бізнес-план містить прогнозовані зві-

ти про прибуток і про зміни фінансового стану, а також розрахунок пе-

редбачуваних ключових коефіцієнтів: ліквідності, боргу до активів,

прибутковості оплачуваного капіталу (табл. 9.14).

На основі прогнозованих фінансових звітів визначають основні ко-

ефіцієнти: поточний коефіцієнт ліквідності — 2,5; коефіцієнт «швидкого

реагування» — 1,2; коефіцієнт боргу, поділений на активи, не змінив-

ся — 50 %; коефіцієнт прибутку до оплаченого капіталу — 11,6 %.

271

Бізнес-планóвання в підприємництві

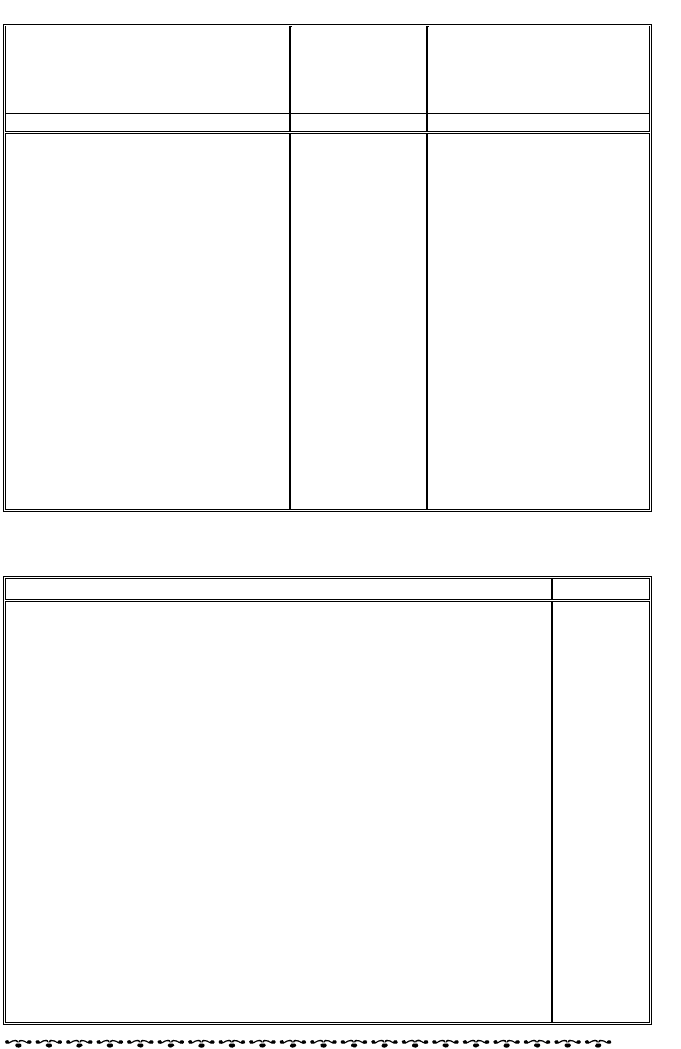

Таблиця 9.13. Прогнозний баланс на 31 грудня 2007 р.

Стаття балансу

Стаття балан-

су, %, до обсягу

продажу

у 2006 р.

(500 млн грн)

Прогнозний баланс на

31 грудня 2007 р. (про-

гнозований обсяг прода-

жу 2007 р. × гр. 2), млн

грн (750 млн грн × гр. 2)

1 2 3

Грошові кошти (10 : 500) 2 15

Дебітори 17 128

Товарно-матеріальні запаси 20 150

Поточні активи, всього 39 293

Основні кошти 30 225

Усього активів 69 518

Рахунки до сплати 8 60

Облігації до сплати — 10

Нарахована заробітна плата

плюс податки 5 38

Усього поточних пасивів — 108

Іпотечна заборгованість — 72

Звичайні акції — 150

Нерозподілений прибуток — 66

Усього фондів у розпорядженні

фірми — 396

Потреба у додаткових коштах — 122

Усього пасиви і оплачений

капітал 518

Таблиця 9.14. Прогнозований звіт про підсумок діяльності фірми

за 2006 р.

Показник Млн грн

Продаж 750

Витрати 700

Нетто-прибуток до сплати податків 50

Податки (40 %) 20

Нетто-прибуток 30

Дивіденди (40 %) 12

Нерозподілений прибуток 18

Прогнозований звіт про зміни фінансового стану —

Кошти, отримані внаслідок поточної діяльності, та їх викорис-

тання

—

Джерела грошових коштів 43

Приріст нетто-прибутку (50 – 20) 30

Збільшення кредиторської заборгованості (рахунків до сплати:

60 – 40)

20

Збільшення нарахованої заробітної плати і податків (38 – 25) 13

Усього 63

Використання грошових коштів —

Приріст дебіторської заборгованості (128 – 85) 43

Приріст товарно-матеріальних запасів (150 – 100) 50

Приріст основного капіталу (225 – 150) 75

Усього 168

272

Продовження табл. 9.14

Розділ 9

Показник Млн грн

Чиста сума фондів за поточними операціями 105

Фінансові операції —

Приріст короткотермінової заборгованості 9

Продаж облігацій 70

Продаж звичайних акцій 43

Чиста сума фондів, отримана внаслідок фінансової діяльності 122

Виплачені дивіденди 12

Усього 110

Приріст грошових коштів (15 – 10) 5

Важливим завданням фінансового планування є прогнозуван-

ня грошових потоків, що дає змогу визначити майбутні грошові

надходження фірми та її витрати.

Бюджет грошових коштів розробляють на рік, місяць тощо. За-

звичай складають місячні бюджети, які мають можливість враху-

вати сезонні коливання у грошових надходженнях. Грошові над-

ходження забезпечують ліквідність підприємства, тобто його здат-

ність сплачувати за придбані товарно-матеріальні ресурси, відсот-

ки та дивіденди, гасити позики.

Побудову «бюджету грошових потоків» починають з надходжень

на реалізовану продукцію. Основна частина продажу здійс-

нюється в кредит, тому надходження грошей на рахунок фірми

відкладається на певний термін. Цей термін визначається умова-

ми угоди між фірмою і споживачами її продукції.

Приклад 2. Фірма надає своїм споживачам відстрочку платежів

на 30 днів після виставлення рахунку; 90 % продажу здійснюється в

кредит, 10 % — з негайною оплатою (табл. 9.15).

Рахунки на відвантажену продукцію виставляють покупцю через

банк, який, коли є зазначений термін, знімає гроші з рахунку покупця і

перераховує їх на рахунок фірми. Термін між пред’явленням рахунку і

його оплатою називають терміном інкасації (інкасо — пред’явлення

будь-якого грошового документа до оплати; операція здійснюється бан-

ками). За умови угоди до 90 % продажу в кредит оплачується через мі-

сяць і до 10 % — через два місяці після виставлення рахунку. У нашому

випадку у листопаді було продано товарів на 300 тис. грн, з них

30 тис. грн — з негайною оплатою. Із 270 тис. грн за кредитною угодою

90 %, або 243,0 тис. грн, що мають надійти в грудні, і 10 %, або

27 тис. грн — у січні. Так само обчислюють грошові надходження в інші

місяці.

Грошові кошти, що надходять від продажу продукції та послуг, ви-

трачаються фірмою на фінансування капітальних вкладень, виплату

дивідендів, податків і

р

ешти платежів.

273

Бізнес-планóвання в підприємництві

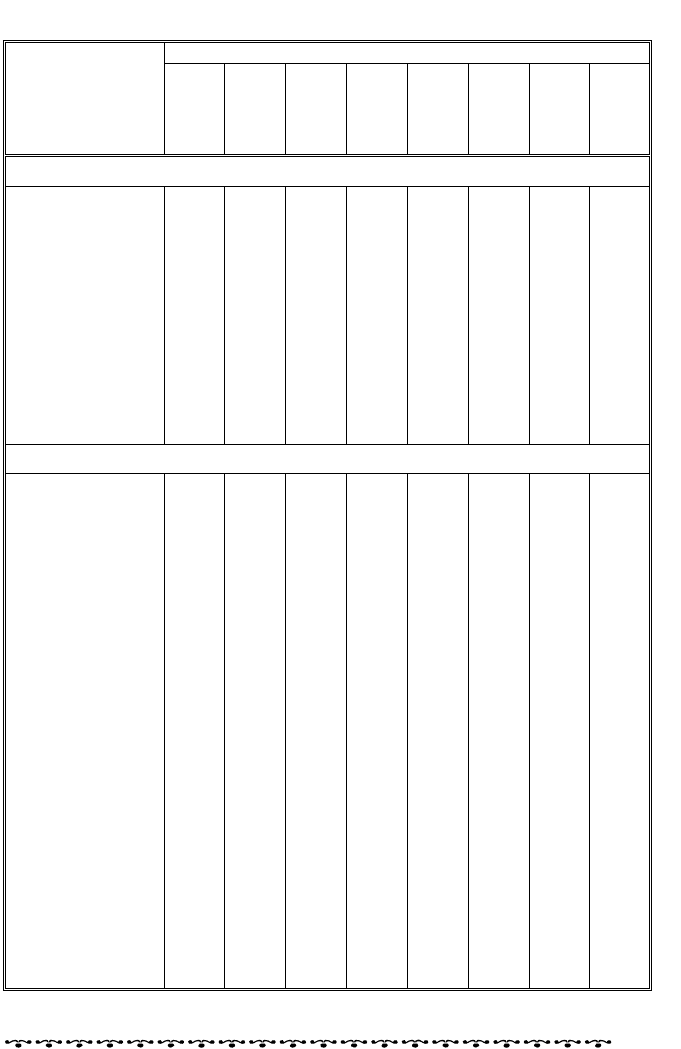

Таблиця 9.15. Динаміка грошових надходжень і витрат фірми

«Кристал» за 2005 р., тис. грн

Місяць року

Показник

листопад

грудень

січень

лютий

березень

квітень

травень

червень

Надходження

Усього продажу 300 350 250 200 250 300 350 350

Продаж у кредит 270 315 225 180 225 270 315 342

Термін сплати 1

місяць

— 243 283,5 202,5 162,5 202,5 243,5 283,5

Термін сплати

2 місяці

— — 27,0 32,5 22,5 18,0 22,5 27,0

Усього з пода-

льшою платою

— — 310,5 234,0 185,0 220,5 266,0 310,5

Продаж за готів-

ку (10 % обсягу

продажу)

30 35 25 20 25 30 35 38

Усього надхо-

джень від про-

дажу

— — 335,5 254,0 210,0 250,5 301,0 348,5

Витрати

Купівля (при-

дбання)

— 100 80 100 120 140 150 150

Платежі за ку-

півлю товару

— — 100 80 100 120 140 150

Виплата заробіт-

ної плати

— 70 80 80 90 90 95 100

Решта витрат — — 50 50 50 50 50 50

Усього грошових

витрат

— 70 230 210 240 260 285 300

Капітальні ви-

трати

— — — 150 50 — — —

Виплата дивіден-

дів

— — — — 20 — — —

Сплата податків — — 30 — — 30 — —

Усього грошових

витрат

— 70 260 360 310 290 285 320

Чистий грошовий

потік

— — +75,5 — –100,0 –39,5 +15,5 +28,5

Грошовий потік

на початок

місяця

— — 100,0 –175,5 109,5 75,0 75,0 75,0

Зовнішнє надхо-

дження (кредит)

— — — — 66,0 39,5 –15,5 –28,5

Грошовий потік

на кінець

місяця

— — 175,5 109,5 75,0 75,0 75,0 75,0

Рух заборгованос-

ті

— — — — 66,0 105,5 90,0 61,5

274

Розділ 9

Сальдо чистих грошових потоків на початку місяця (100 тис. грн на

кінець січня) збільшується на суму чистого грошового потоку, отриману

в цьому місяці (75 тис. грн). Таким чином виводиться залишок чистих

грошових потоків на початок наступного місяця (100 + 75,5 = 175,5 тис. грн).

Із табл. 9.15 видно, що фірма матиме дефіцит чистих грошових потоків

у лютому, березні та квітні через перевищення витрат над надходжен-

ням. У сумі витрат плануються капітальні витрати у лютому і березні

(200 тис. грн), крім того, 20 тис. грн мають бути витрачені на виплату

дивідендів. Напружена ситуація з грошовими потоками очікується у

квітні: сальдо на початок квітня становитиме 9 тис. грн (109,5 – 100,5).

Залишок грошових коштів (9 тис. грн) не забезпечує погашення дефіци-

ту в чистих потоках грошових коштів. На початок березня може бути

негативна грошова позиція у 30,5 тис. грн [9 + (–39,5)]. Для того щоб

підтримати ліквідність, тобто неперервність в оплаті платежів, потрібно

вишукати зовнішні джерела фінансування. В нашому прикладі фірма

визначила мінімальну суму грошового потоку в 75 тис. грн. З цією ме-

тою фірма планує отримати короткотерміновий кредит у банку. У березн

і

сума кредиту становитиме 66 тис. грн (75 – 9), у квітні передбачається до-

датково отримати 39,5 тис. грн, сума короткотермінової заборгованості

банку зросте до 105,5 тис. грн. З травня починається погашення боргу

на 15,5 тис. грн. Заборгованість скорочується до 90 тис. грн; у червні

погашається 28,5 тис. грн, заборгованість на початок липня становити-

ме 61,5 тис. грн, за умови, що сума грошових коштів підтримуватиметь-

ся на

р

івні 75 тис. г

р

н.

Помилки в бізнес-плануванні. Для бізнес-планів і проектів

типові такі помилки і вади:

1. «Виробничий тип» — пропонується виробництво одного або

кількох видів продукції через наявність вільних робочих потужно-

стей і робочої сили, без оцінювання перспектив потенційного рин-

ку збуту.

2. Брак інформації про можливих споживачів бізнес-плану, а

також результатів проекту.

3. Чіткий поділ змісту проектів залежно від того, яке підприєм-

ство їх висуває — державне (у тому числі приватизоване, колишнє

державне) або незалежне приватне.

4. Недоопрацювання питання збуту продукції.

5. Некоректність фінансових розрахунків:

надмірна деталізація (ще раз нагадаємо, що тільки дані за

перший рік розписують докладно, а дані наступних періодів наво-

дять у агрегатованому вигляді, крім того, цифри грамотно округ-

люють);

необґрунтованість використаних пропозицій (наприклад, рів-

номірність витрат по запланованому періоду, незмінність витрат

тощо);

упущення важливих статей витрат (особливо часто забувають

про місцеві податки, які враховують у собівартості продукції, не

зважають на витрати на рекламу, транспорт тощо);

275

Бізнес-планóвання в підприємництві

під час визначення чистого доходу занижується ставка подат-

ку на прибуток без зазначення обґрунтувань для податкових

пільг, крім того, враховують можливі платежі з прибутку;

під час розрахунків забувають про ПДВ, спеціальний податок

та можливі акцизні збори.

6. Відсутність схеми повернення залучених засобів (одноразово,

однаковими частинами тощо).

7. Особливо слід виділити такий документ, як прогнозований

баланс. Нагадаємо, що подають його в укрупненому вигляді. Ти-

пові помилки такі: розрахунки здійснюють у доларах, проте кошти

в балансі подано на розрахунковому, а не на валютному рахунку;

немає розрахунків з бюджетом, з оплати праці, залишаються не-

заповненими інші важливі для певного підприємства статті балан-

су. Тому коректніше подавати агрегатований баланс.

8. Надзвичайно важливим є розділ бізнес-плану з менеджмен-

ту. Рідко кому вдається подати управлінську команду, яка реалі-

зовуватиме проект, її досвід, зрілість і кваліфікацію, а також опи-

сати механізм реалізації проекту.

9. Часто з міркувань конфіденційності автори плану не бажа-

ють зазначати власників фірми, засоби, якими вони володіють, та

інші комерційні дані. Ці дані можуть виноситися у додатки і на-

даватися лише під час проведення конкретних переговорів з кре-

диторами.

10. Досить часто в плані не розглядають ризики, проблеми і

ускладнення, що можуть виникнути під час його реалізації.

1. Яка основна сутність та призначення бізнес-плану? 2.

Запитання і завдання

для самоперевірки

Назвіть функцію і

мету бізнес-плану. 3. Які основні завдання бізнес-плану? 4. У чому полягає

бізнес-аналіз та які його складові? 5. Поясність необхідність проведення фі-

нансового аналізу та його зміст. 6. Які основні чинники успіху в бізнесі?

7. Дайте характеристику інформаційній базі під час бізнес-планування. 8. Які

основні розділи містить бізнес-план та їх основний зміст? 9. Назвіть основні

вимоги до складання бізнес-плану. 10. Розкрийте зміст та методику складан-

ня фінансового плану. 11. Які основні помилки та недоліки під час складання

бізнес-планів?

276

Розділ 10

ПОДАТКОВА

ТА КРЕДИТНА

СИСТЕМИ У СФЕРІ

МАЛОГО

І СЕРЕДНЬОГО

БІЗНЕСУ АПК

10.1. Система оподатêóвання

малоãо та середньоãо

бізнесó

10.1.1. Види податêів

Податки — це система примусового

стягнення державою за встановленими правилами з

фізичних та юридичних осіб певних коштів з метою

майбутнього використання їх для задово-

лення суспільних потреб.

Податки класифікують за такими озна-

ками:

за напрямами використання — на

загальнодержавні податки та інші обов’яз-

кові платежі; місцеві податки, збори та

інші обов’язкові платежі. Такий поділ по-

датків зумовлений необхідністю форму-

вання бюджетів різних рівнів і, виходячи

з цього, різним їх статусом щодо форму-

вання і використання;

за характером дії — на непрямі і

прямі. Прямі податки зазвичай пов’язані з

об’єктом оподаткування і залежать від фі-

нансових його результатів, тоді як прин-

цип сплати непрямих податків зовсім ін-

ший — вони пов’язані з ціною і платник

не відчуває їх прямої дії;

Розділ 10

за способом стягнення — на про-

гресивні, регресивні, пропорційні. За-

277

та Податêова êредитна системи ó сфері малоãо і середньоãо бізнесó АПК

лежно від цього формують податкові ставки і шкали оподатку-

вання;

за суб’єктами оподаткування — на податки, що стягуються з

підприємств, і податки на особисті доходи;

за джерелами сплати — на такі, що сплачуються за раху-

нок прибутку підприємств, і такі, що включають до витрат ви-

робництва. Цей поділ має принципове значення, бо від цього за-

лежить кінцевий фінансовий результат. Об’єктами оподатку-

вання є прибуток (доходи), додана вартість, вартість певних то-

варів, спеціальне використання природних ресурсів, майно юри-

дичних і фізичних осіб та інші об’єкти, визначені законодавством

України.

Крім того, підприємства здійснюють відрахування до Пенсійно-

го фонду, Фонду соціального страхування, Фонду сприяння за-

йнятості населення і сплачують інші податкові платежі.

10.1.2. Податоê на доданó вартість

Податок на додану вартість (ПДВ) — непрямий податок

на додану вартість, що створюється на всіх стадіях виробництва

та обігу, включається у вигляді надбавки до ціни товару і пов-

ністю сплачується кінцевим споживачем. Чинним законодавст-

вом платниками податку на додану вартість визначені особи,

на яких покладено обов’язок здійснювати утримання та внесен-

ня до бюджету податку, що сплачується покупцем, а також

особи, які ввозять (пересилають) товари на митну територію

України.

Обов’язкова реєстрація осіб платниками ПДВ здійснюється

якщо:

1) загальна сума від здійснення операцій з поставки товарів

(послуг), що підлягають оподаткуванню, нарахована (сплачена,

надана) такій особі або в рахунок зобов’язань третім особам, упро-

довж останніх дванадцяти календарних місяців сукупно переви-

щує 300 000 грн (без урахування ПДВ). (Ця сума застосовується з

метою зняття осіб з їх реєстрації як платників цього податку, по-

чинаючи з 1 січня 2006 р.);

2) особа уповноважена вносити консолідований податок з об’єк-

тів оподаткування, що виникають внаслідок поставки послуг під-

приємствами залізничного транспорту з їх основної діяльності та

підприємствами зв’язку;

3) особа поставляє товари (послуги) на митній території Украї-

ни з використанням глобальної або локальних комп’ютерних ме-

реж, при цьому особа-нерезидент може здійснювати таку діяль-

ність тільки через своє постійне представництво, зареєстроване на

території України;

4) особа здійснює операції з реалізації конфіскованого майна.

278

Розділ 10

Фізична особа, яка не є суб’єктом підприємницької діяльності,

платником ПДВ стає лише тоді, коли ввозить (пересилає) товари

на митну територію України в обсягах 200 євро.

Особи, які не підпадають під визначення платників податку у

зв’язку з обсягами оподатковуваних операцій меншими ніж

300 000,00 грн упродовж будь-якого періоду за останні дванадцять

календарних місяців, мають право бути зареєстрованими як плат-

ники податку за власним бажанням.

Новостворені суб’єкти підприємницької діяльності, що створю-

ються після 1 жовтня 1997 р., незалежно від виду діяльності і за-

планованих обсягів операцій з продажу товарів (робіт, послуг), та

діючі особи, що підпадають під визначення платників податку,

зобов’язані зареєструватись як платники податку за місцем їх

знаходження в податковому органі.

Об’єктом оподаткування є операції платників податку (табл.

10.1) з:

1) поставки товарів та послуг, місце надання яких знаходиться

на митній території України, в тому числі операції з передавання

права власності на об’єкти застави позичальнику (кредитору) для

погашення заборгованості заставодавця, а також з передавання

об’єкта фінансового лізингу у користування лізингоотримувачу

(орендарю);

2) ввезення товарів (супутніх послуг) у митному режимі імпор-

ту або реімпорту.

З метою оподаткування до імпорту також прирівнюють:

ввезення на митну територію України товарів за договорами

лізингу (оренди) (у тому числі у разі повернення об’єкта лізингу

лізингодавцю-резиденту), застави та іншими договорами, які

не передбачають передавання права власності на такі товари

(майно);

поставку товарів з території безмитних магазинів на митну

територію України для їх вільного обігу (крім території інших

безмитних магазинів);

поставку продуктів переробки (готової продукції) з митного

режиму перероблення на митній території України на митну те-

риторію України для їх вільного обігу;

в інших випадках, передбачених Митним кодексом України;

3) вивезення товарів у митному режимі експорту або реекспорту.

З метою оподаткування до експорту товарів також прирівнюють:

вивезення товарів за межі митного кордону України за дого-

ворами фінансового лізингу (у тому числі у разі повернення

об’єкта фінансового лізингу лізингодавцю-нерезиденту), застави

та іншими договорами, які не передбачають передавання права

власності на такі товари;

поставку товарів з митної території України на територію

безмитних магазинів;

279

Податêова та êредитна системи ó сфері малоãо і середньоãо бізнесó АПК

Таблиця 10.1. База оподаткування

Вид операції База оподаткування

Звичайні поставки товарів

(робіт, послуг)

Договірна (контрактна) вартість, визначена

за вільними цінами, але не нижче за зви-

чайні ціни, з урахуванням акцизного збору,

ввізного мита, інших загальнодержавних

податків та зборів, за винятком ПДВ

Поставка товарів без оплати,

або із їх частковою оплатою у

межах бартерних операцій

Натуральні виплати в раху-

нок оплати праці

Передавання товарів у межах

балансу платника ПДВ для

невиробничого використання,

витрати на яке не включають

до складу валових витрат та

не підлягають амортизації

Поставка товарів пов’язаній з

продавцем особі чи СПД,

який не є платником ПДВ

Визначається за фактичними цінами, але

не нижче від звичайних

Імпорт товарів Договірна вартість таких товарів, але не

менша від митної вартості, зазначеної у

ввізній митній декларації з урахуванням

витрат на транспортування, вантажні ро-

боти та страхування до пункту перетину

митного кордону України, сплати брокер-

ських, агентських, комісійних та інших

видів винагород, пов’язаних з такими опе-

раціями, акцизних зборів, ввізного мита, а

також інших податків, зборів, за винятком

ПДВ, що включають до ціни товарів. Ви-

значену вартість перераховують в україн-

ські гривні за валютним (обмінним) кур-

сом НБУ, що діяв на кінець операційного

дня, що передує дню, коли товар вперше

підпадає під режим митного контролю

відповідно до митного законодавства

Надання робіт (послуг) нере-

зидентами для їх викорис-

тання на митній території

України

Договірна (контрактна) вартість з ураху-

ванням акцизного збору, а також інших

податків, зборів, за винятком ПДВ, що

включають до ціни робіт (послуг). Визна-

чену вартість перераховують в українські

гривні за валютним курсом НБУ, що діяв

на кінець операційного дня, що передує

дню, коли було складено акт, який засвід-

чує факт отримання послуг

Поставки на митній території

України готової продукції,

виготовленої в Україні з да-

вальницької сировини нере-

зидента

Договірна (контрактна)вартість такої про-

дукції з урахуванням акцизного збору, ввіз-

ного мита, а також інших податків, зборів, за

винятком ПДВ, що включають до ціни такої

готової продукції. Визначену вартість пере-

раховують в українські гривні за валютним

курсом НБУ, що діяв на момент виникнення

податкових зобов’язань. При цьому податок

сплачується до бюджету покупцем у поряд-

ку, передбаченому для оподаткування това-

рів, що імпортуються, а відповідальність за

сплату податку покупцем такої продукції

несе її вітчизняний переробник