Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

300

Розділ 10

кошти, внесені до страхових резервів у встановленому зако-

нодавством порядку;

суми внесених (нарахованих) податків, зборів (обов’язкових

платежів), установлених Законом України «Про систему оподат-

кування», за винятком податку на прибуток підприємств, податку

на нерухомість, плати за придбання торгових патентів;

плату за землю, що не використовується в сільськогосподар-

ському виробничому обороті, — для платників податку, основною

діяльністю яких є виробництво сільськогосподарської продукції;

витрати, не віднесені до складу валових витрат минулих звіт-

них податкових періодів у зв’язку з втратою, знищенням або псу-

ванням документів, установлених правилами податкового обліку

та підтверджених такими документами у звітному податковому

періоді;

витрати, не враховані у минулих податкових періодах у зв’яз-

ку з допущенням помилок та виявлених у звітному податковому

періоді у розрахунку податкового зобов’язання;

безнадійну заборгованість у частині, що не була віднесена до

валових витрат, у разі, коли відповідні заходи щодо стягнення та-

ких боргів не привели до позитивного результату, а також суми

заборгованості, щодо яких минув термін позовної давності;

витрати по операціях особливого виду;

витрати, пов’язані з поліпшенням основних фондів, але не бі-

льше ніж 5 % балансової вартості груп основних фондів на поча-

ток року, та суми перевищення балансової вартості основних фон-

дів і нематеріальних активів над вартістю продажу їх, визначені у

встановленому порядку.

Амортизаційні відрахування (амортизація) — це поступове

віднесення витрат на їх придбання, виготовлення або поліпшен-

ня, на зменшення оподатковуваного прибутку платника податку у

межах норм амортизаційних відрахувань. З метою нарахування

амортизації основні фонди поділяють на такі групи:

група 1 — будівлі, споруди, їх структурні компоненти та пере-

давальні пристрої, у тому числі житлові будинки та їх пристрої,

житлові будинки та їх частини (квартири і місця загального кори-

стування), вартість капітального поліпшення землі;

група 2 — автомобільний транспорт та вузли до нього; меблі;

конторське (офісне) обладнання; побутові, електронні, оптичні,

електромеханічні прилади та інструменти, інше конторське (офіс-

не) обладнання, устаткування та приладдя до них;

група 3 — будь-які інші основні фонди, що не увійшли до груп

1, 2 і 4;

група 4 — електронно-обчислювальні машини, інші машини

для автоматичного оброблення інформації, пов’язані з ними засо-

би зчитування або друку інформації, інші інформаційні системи,

комп’ютерні програми, телефони (у тому числі стільникові), мік-

301

рофони і рації, вартість яких перевищує вартість малоцінних то-

варів (предметів).

Балансову вартість групи основних фондів на початок звітного

періоду розраховують за формулою

аа1 а 1 а 1 а 1

,ББ П В А

−

−−−

=+−−

(10.1)

де Б

а–1

— балансова вартість групи на початок періоду, що пере-

дував звітному; П

а–1

— сума витрат, понесених на придбання ос-

новних фондів, здійснення капітального ремонту, реконструкцій,

модернізацій та іншого поліпшення основних фондів упродовж

періоду, що передував звітному; В

а–1

— сума виведених з експлу-

атації основних фондів упродовж періоду, що передував звітному;

А

а–1

— сума амортизаційних відрахувань, нарахованих у періоді,

що передував звітному.

ãо бізнесó АПК о і середньо

Для амортизації нематеріальних активів застосовують лінійний

метод, за яким кожний окремий вид нематеріального активу амор-

тизується рівними частками, виходячи з його первісної вартості з

урахуванням індексації впродовж терміну, який визначається плат-

ником податку самостійно виходячи із терміну корисного викорис-

тання таких нематеріальних активів або терміну діяльності плат-

ника податку, але не більше ніж 10 років безперервної експлуата-

ції. Амортизаційні відрахування здійснюють до досягнення залиш-

ковою вартістю нематеріального активу нульового значення.

Платники податку всіх форм власності мають право застосову-

вати щорічну індексацію балансової вартості груп основних фон-

дів та нематеріальних активів на коефіцієнт індексації, який ви-

значають за формулою

системи ó ã мало

(

)

а 1

10 100,

і

КІ

−

=

−

Податêова та êредитна сфері

(10.2)

де І

а–1

— індекс інфляції року, за результатами якого провадить-

ся індексація.

Якщо значення К

і

не перевищує одиниці, індексація не прова-

диться.

Амортизація окремого об’єкта основних фондів групи 1 здійс-

нюється до досягнення балансовою вартістю такого об’єкта ста не-

оподатковуваних мінімумів доходів громадян. Залишкову вартість

такого об’єкта відносять до складу валових витрат за результата-

ми відповідного податкового періоду, а вартість такого об’єкта при-

рівнюють до нуля.

Амортизація основних фондів груп 2, 3 і 4 провадиться до до-

сягнення балансовою вартістю групи нульового значення.

Норми амортизації встановлені у відсотках до балансової вар-

тості кожної з груп основних фондів на початок звітного (податко-

вого) періоду в такому розмірі (в розрахунку на календарний квар-

тал): група 1 — 2 %; група 2 — 10; група 3 — 6 та 4 — 15 %.

302

Платник податку може самостійно прийняти рішення про за-

стосування прискореної амортизації основних фондів групи 3,

придбаних після 1 січня 1997 р. за такими нормами (у розрахунку

на календарний рік); 1-й рік експлуатації 15 %; 2-й рік — 30; 3-й

рік — 20; 4-й рік — 15; 5-й рік — 10; 6-й рік — 5; 7-й рік експлуа-

тації — 5 %.

Платники податку самостійно визначають суми податку, що

підлягають сплаті.

Прибуток платників податку, включаючи підприємства, засно-

вані на власності окремої фізичної особи, оподатковується за став-

кою 25 % до об’єкта оподаткування.

Податок на прибуток, що підлягає сплаті до бюджету, визнача-

ють за формулою

п

(П СВД ВВ А N),

=

−−

(10.3)

де

СВД — валові доходи; ВВ — валові витрати; А — амортизація;

N — ставка податку.

Податок сплачується до бюджету не пізніше від 20 числа міся-

ця, що настає за звітним кварталом.

10.1.6. Плата за землю

Плата за землю запроваджується з метою формування джерела

коштів для фінансування заходів щодо раціонального викорис-

тання та охорони земель, підвищення родючості ґрунтів, відшко-

дування витрат власників землі і землекористувачів, пов’язаних з

господарюванням на землях гіршої якості, ведення земельного

кадастру, здійснення землеустрою та моніторингу земель, прове-

дення земельної реформи та розвитку інфраструктури населених

пунктів.

Власники землі та землекористувачі, крім орендарів, сплачу-

ють земельний податок. За земельні ділянки, надані в оренду,

справляється орендна плата.

Платниками земельного податку та орендної плати за землю

можуть бути громадяни України, іноземні громадяни, підприєм-

ства, об’єднання, організації та установи незалежно від їх органі-

заційно-правових форм та форм власності, на якій вони створені, а

також спільні підприємства, міжнародні об’єднання та організації

за участю українських та іноземних юридичних чи фізичних осіб,

підприємства, які повністю належать іноземним інвесторам, яким

земельні ділянки передано у власність або надано у користуван-

ня, у тому числі на умовах оренди.

Розділ 10

Суб’єктом плати за землю (платником) є власник землі або

землекористувач, у тому числі орендар. У разі переходу впродовж

року права власності чи права користування земельними ділян-

ками від одного платника податку до іншого земельний податок

303

и ó р Податêова та êредитна с стеми сфері малоãо і се едньоãо бізнесó АПК

нараховують та пред’являють до сплати первісному власнику зем-

лі або землекористувачу починаючи з початку року і до дня, в

якому він втратив право власності чи право користування земель-

ною ділянкою (включаючи і цей день), а новому — починаючи з

дня, що настає за днем виникнення права власності або права ко-

ристування земельною ділянкою. За земельні ділянки, що пере-

йшли у спадщину, земельний податок справляється із спадкоєм-

ців, які прийняли спадщину з моменту її відкриття. Спадкоємцям,

які прийняли спадщину до настання терміну податкового обліку,

податок нараховують з урахуванням податкових зобов’язань спад-

кодавця.

Об’єктом плати за землю є земельна ділянка, яка перебу-

ває у власності або користуванні, у тому числі на умовах оренди.

Розмір плати за землю фактично визначається площею зе-

мельної ділянки, що перебуває у володінні або користуванні

(у тому числі на умовах оренди) і не залежить від результатів гос-

подарської діяльності власників землі та землекористувачів.

Основними документами, які підтверджують площу оподаткову-

ваної земельної ділянки, є державний акт на право власності або

постійного користування нею та договір про оренду земельної ді-

лянки державної власності. У разі відсутності їх площа земельної

ділянки підтверджується випискою із земельно-кадастрової книги.

Вартість земельної ділянки визначається державними органа-

ми земельних ресурсів за методиками грошової оцінки земель,

затвердженими постановами Кабінету Міністрів України.

Оподаткування сільськогосподарських угідь. Згідно із За-

коном України «Про плату за землю» ставки земельного податку

за сільськогосподарські угіддя, що надані у встановленому поряд-

ку та використовуються за цільовим призначенням, незалежно від

того, до якої категорії земель вони віднесені, встановлені у відсот-

ках від їх грошової оцінки у таких розмірах: для ріллі, сіножатей

та пасовищ — 0,1; для багаторічних насаджень — 0,03.

Отже, для визначення розміру земельного податку необхідно

знати площу сільськогосподарських угідь, їх грошову оцінку та

ставку податку.

Грошове оцінювання земель сільськогосподарського призна-

чення здійснюється за спеціальною методикою грошової оцінки

земель сільськогосподарського призначення та населених пунктів,

затвердженою постановою Кабінету Міністрів України. Інформа-

ційною базою для грошової оцінки земель сільськогосподарського

призначення є матеріали державного земельного кадастру (кіль-

кісна і якісна характеристика земель, бонітування ґрунтів, еконо-

мічна оцінка земель), матеріали внутрішньогосподарського зем-

левпорядкування, а земель населених пунктів — їх генеральні

плани та проекти планування і забудови населених пунктів, ма-

теріали економічної оцінки території.

304

Розділ 10

Грошову оцінку земель сільськогосподарського призначення,

на які відсутні матеріали економічної оцінки, визначають за ана-

логічними агровиробничими групами ґрунтів, які до них приля-

гають.

На гірших землях, на яких не створюється диференціальний

рентний дохід (з нульовим або від’ємним показником оцінки),

грошова оцінка земель визначається величиною абсолютного рент-

ного доходу — 1,6 ц зерна з гектара.

Грошову оцінку земельних ділянок під виробничими будівлями

і спорудами сільськогосподарських підприємств, що розташовані

за межами населених пунктів, визначають за аналогічними агро-

виробничими групами ґрунтів, які до них прилягають.

В основу визначення грошової оцінки земель сільськогосподар-

ського призначення покладено рентний дохід, який створюється

під час виробництва зернових культур і визначається за даними

економічної оцінки земель, проведеної в 1988 р.

В умовах інфляції рентний дохід обчислюють у натуральних

одиницях (у центнерах зерна), який під час визначення грошової

оцінки переводять у вартісне вираження за поточними або світо-

вими реалізаційними цінами.

Величина грошової оцінки є добутком річного рентного доходу і

терміну його капіталізації. Термін капіталізації встановлено в

33 роки.

Грошова оцінка здійснюється окремо по орних землях, землях

під багаторічними насадженнями, природними сіножатями і па-

совищами.

Законом передбачено щорічну індексацію грошової оцінки зе-

мель та доведення її до відома власників землі та землекористу-

вачів. З приводу цього визначено і доведено облдержадміністра-

ціям, обласним органам місцевого самоврядування та земельних

ресурсів коефіцієнти індексації грошової оцінки земель станом на

1 січня 1999 р.: для земель сільськогосподарського призначення —

2,07; для земель населених пунктів — 1,8. Тому власники землі та

землекористувачі — юридичні особи — при поданні розрахунку до

відповідного податкового органу мають ураховувати індексацію

грошової оцінки земель, де її проведено, або відповідне збільшен-

ня ставок земельного податку по землях населених пунктів, де не

встановлено грошову оцінку.

Оподаткування земельних ділянок у межах населених

пунктів.

Ставки земельного податку з земель, грошову оцінку

яких визначено, встановлюють у розмірі 1 % їх грошової оцінки, за

винятком земельних ділянок, зазначених нижче.

Податок за земельні ділянки, зайняті житловим фондом, коо-

перативними автостоянками для зберігання особистих транспорт-

них засобів громадян, гаражно-будівельними, дачно-будівельними

кооперативами, індивідуальними гаражами і дачами громадян, а

305

ова о Податê та êредитна системи ó сфері мал ãо і середньоãо бізнесó АПК

також за земельні ділянки, надані для потреб сільськогосподарсь-

кого виробництва, водного та лісового господарства, які зайняті

виробничими, культурно-побутовими та господарськими будівля-

ми і спорудами, справляється у розмірі трьох відсотків зазначеної

суми земельного податку.

Податок за частину площ земельних ділянок, наданих підпри-

ємствам, установам і організаціям (за винятком сільськогосподар-

ських угідь), що перевищують норми відведення, справляється у

п’ятикратному розмірі.

Для земельних ділянок у межах населених пунктів ставки ви-

значені чинним законодавством.

Ставки земельного податку за земельні ділянки (за винятком

сільськогосподарських угідь) диференціюють та затверджують

відповідні сільські, селищні, міські ради виходячи із середніх ста-

вок податку, функціонального використання та місцезнаходження

земельної ділянки, проте не вище ніж у два рази від середніх ста-

вок податку з урахуванням підвищувальних коефіцієнтів.

Ставки земельного податку можуть встановлюватися з ураху-

ванням коефіцієнтів індексації, визначених Законом України про

Державний бюджет України на відповідний рік.

Грошова оцінка земель несільськогосподарського призначення

(крім земель населених пунктів) проводиться згідно з Порядком

грошової оцінки земель несільськогосподарського призначення

(крім земель населених пунктів), затвердженим наказом Держ-

комзему України № 86/19/148/86/76/88 від 29.08.97 р., який розроб-

лений відповідно до постанови Кабінету Міністрів України «Про

Методику грошової оцінки земель несільськогосподарського при-

значення (крім земель населених пунктів)» від 30.05.97 р. № 525.

В основу грошової оцінки несільськогосподарських земель за

межами населених пунктів, залежно від їх функціонального ви-

користання, покладено капіталізований рентний дохід або норма-

тивний середньорічний економічний ефект, що створюється вна-

слідок використання відповідних земельних ділянок.

Інформаційною базою для грошової оцінки є відомості держав-

них кадастрів (земельного, лісового, водного); землевпорядної, лі-

совпорядної, містобудівної та проектно-технічної документації,

інвентаризації земель, дані державної статистичної звітності.

Підставою для нарахування земельного податку є дані держав-

ного земельного кадастру. Суму земельного податку обчислюють

відповідно до ставок податку, зазначених вище, виходячи з того,

до якої категорії земель належить земельна ділянка.

Юридичні особи самостійно обчислюють суму земельного подат-

ку в порядку, визначеному Законом України «Про плату за зем-

лю», і за формою, встановленою Головною державною податковою

адміністрацією України. Дані відповідній податковій адміністра-

ції подають щороку станом на 1 січня до 1 лютого.

306

Розділ 10

Земельний податок сплачується однаковими частками власни-

ками землі і землекористувачами — виробниками товарної сіль-

ськогосподарської і рибної продукції та громадянами до 15 серпня

і 15 листопада, а всіма іншими платниками — щокварталу до 15

числа місяця, що настає за звітним кварталом.

10.1.7. Єдиний податоê

Спрощену систему оподаткування було введено у 1998 р. Ука-

зом Президента України «Про спрощену систему оподаткування,

обліку та звітності суб’єктів підприємницької діяльності» від

03.07.98 р. № 727/98. Нині діє редакція цього Указу № 746/99 від

28.06.99 р. Упродовж часу її функціонування спрощена система

оподаткування для суб’єктів малого підприємництва набула знач-

ного поширення в Україні. Причинами цього стали такі чинники,

як відносна простота нарахування та сплати єдиного податку, йо-

го зрозумілість для платників, врахування особливостей ведення

господарської діяльності юридичними та фізичними особами,

зниження податкового навантаження на них завдяки невисоким

ставкам податку та відсутності потреби у веденні складного пода-

ткового та бухгалтерського обліку, що має місце у разі оподатку-

вання на загальних підставах.

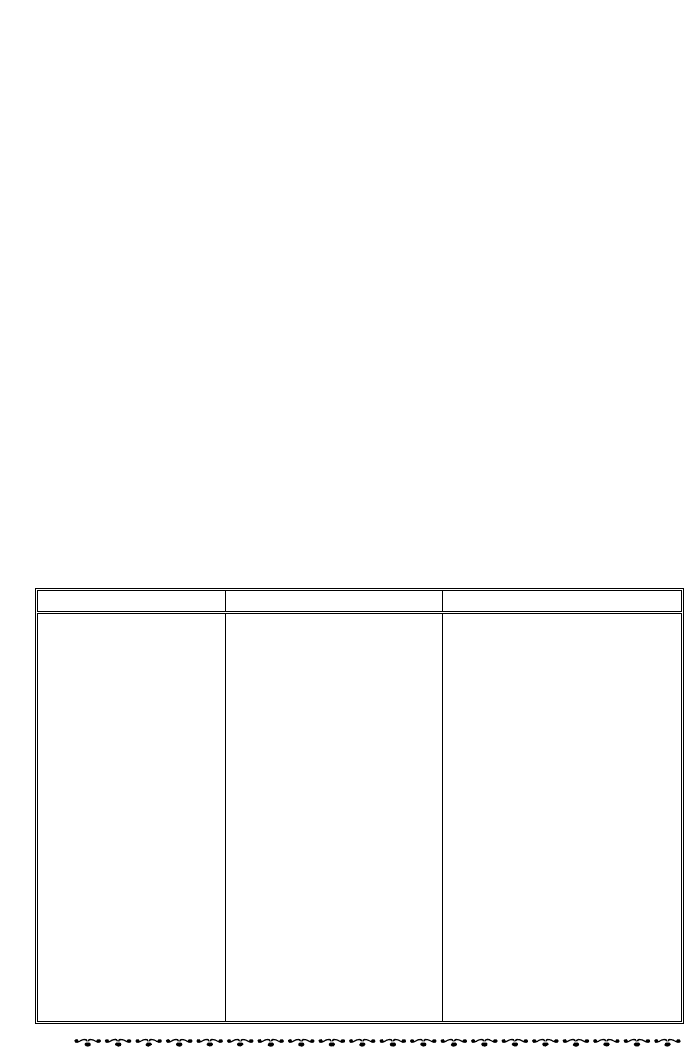

Основні відомості щодо суб’єктів підприємницької діяльності (СПД), які мають

право на сплату єдиного податку (ЄП) та його ставок, подано у табл. 10.2.

Таблиця 10.2. Критерії, яким мають відповідати суб’єкти

підприємницької діяльності в разі сплати єдиного податку

Показник Юридичні особи Фізичні особи

Критерії, за дотри-

мання яких СПД

можуть бути плат-

никами ЄП:

кількість осіб, що

перебувають у

трудових відноси-

нах

із СПД

Середньорічна чисель-

ність не повинна пере-

вищувати 50 осіб

Не більше від 10 осіб,

включаючи членів сімей

СПД, упродовж року

обсяг виручки за

рік

Не більше ніж

1 млн грн

Не більше ніж 500 тис.

грн

Ставки ЄП 6 % виручки за умови

сплати ПДВ на зага-

льних підставах;

10 % виручки за умови

включення ПДВ до

складу ЄП

Від 20 до 200 грн (встанов-

люється місцевими рада-

ми за місцем державної

реєстрації СПД). У разі

залучення найманих пра-

цівників (включаючи чле-

нів сімей платника ЄП)

ставка податку збі-

льшується на 50 % її

початкової суми за кожн

особу, що перебуває із

платником ЄП у трудових

відносинах

у

307

Податêова та êредитна системи ó сфері малоãо і середньоãо бізнес АПК ó

Єдиний податок сплачується у рахунок значної кількості за-

гальнодержавних та місцевих податків і зборів (п. 6 Указу

№ 746/99):

податку на прибуток підприємств;

податку на доходи фізичних осіб (для фізичних осіб — суб’єк-

тів малого підприємництва);

плати (податку) за землю;

збору на спеціальне використання природних ресурсів;

збору до Фонду для здійснення заходів щодо ліквідації нас-

лідків Чорнобильської катастрофи та соціального захисту насе-

лення;

збору до Державного інноваційного фонду;

збору на обов’язкове соціальне страхування;

відрахувань та зборів на будівництво, реконструкцію, ремонт і

утримання автомобільних доріг загального користування України;

комунального податку;

податку на промисел;

збору на обов’язкове державне пенсійне страхування;

збору за видачу дозволу на розміщення об’єктів торгівлі та

сфери послуг;

внесків до Фонду України соціального захисту інвалідів;

внесків до Державного фонду сприяння зайнятості населення;

плати за патенти згідно із Законом України «Про патенту-

вання деяких видів підприємницької діяльності».

Однак, незважаючи на те, що у наведеному переліку передба-

чено збір на обов’язкове державне пенсійне страхування, набуття

з 1 січня 2004 р. чинності Законом України «Про загальнообов’яз-

кове державне пенсійне страхування» від 09.07.2003 р. № 1058

зумовило істотні зміни у спрощеній системі оподаткування.

Так, п. 1 ст. 14 цього Закону визначено як страхувальників щодо

пенсійного страхування, в тому числі і юридичних осіб, що обрали

спосіб оподаткування за спрощеною системою, а п. 2 ст. 17 встанов-

лено обов’язок страхувальників нараховувати, обчислювати і спла-

чувати страхові внески в установлені терміни та в повному обсязі.

Наведені норми Закону суперечать положенням Указу Президента

України № 209/99. Крім того, п. 3 зазначеного Указу встановлено,

що відділення Державного казначейства України перераховують

42 % сплачених сум єдиного податку до Пенсійного фонду України.

Однак, згідно з внесеними 17 червня 2004 р. змінами до Закону

України «Про Державний бюджет України на 2004 рік», зокрема, до

ст. 55, суми єдиного податку повною мірою належать до доходів за-

гального фонду місцевих бюджетів. Крім того, п. 4 ст. 18 Закону

«Про загальнообов’язкове державне пенсійне страхування» містить

положення про те, що страхові внески не включають до складу

податків, інших обов’язкових платежів, що становлять систему

оподаткування. Отже, правова колізія, яка, на перший погляд,

308

має місце, насправді не існує: згідно з нормами права, більш пізній

закон скасовує прийнятий раніше. Тому у цьому випадку пріоритет

щодо Указу Президента України має Закон «Про загально-

обов’язкове державне пенсійне страхування» як закон спеціальний

та прийнятий пізніше.

Отже, податковий тиск на платників єдиного податку —

юридичних осіб зростає внаслідок покладання на них обов’язку

щодо сплати страхових внесків (32 % фонду оплати праці) до

Пенсійного фонду України.

Щодо платників єдиного податку — фізичних осіб, то тут ситу-

ація дещо інша. Пенсійний фонд України своїм листом № 211/04

від 12.01.2004 р. надав роз’яснення з цього питання, суть якого

полягає в тому, що такі суб’єкти підприємницької діяльності спла-

чують внески до Пенсійного фонду України у складі єдиного подат-

ку до часу введення в дію законодавчих актів, що врегульовува-

тимуть це питання. Слід зазначити, що таким чином сплачуються

внески як за фізичну особу — суб’єкта підприємницької діяльнос-

ті, так і за осіб, що перебувають з нею у трудових відносинах,

включаючи членів їх сім’ї. Водночас для врахування в страховий

стаж періоду роботи на умовах сплати єдиного податку такий

суб’єкт може здійснити доплату до Пенсійного фонду до розміру

мінімального страхового внеску. Нині він становить 32 % мініма-

льної заробітної плати (205 грн), що дорівнює 65,60 грн.

Необхідну суму доплати визначають, виходячи із ставки єдино-

го податку та його частки (42 %), яку перераховує Держказначей-

ство до Пенсійного фонду.

Приклад. Платником єдиного податку — фізичною особою, сплачу-

ється податок за ставкою 100 грн. Частина, що перераховується Держказ-

начейством до Пенсійного фонду, становить 42 грн [(100 грн

⋅ 42) : 100].

Мінімальний страховий внесок — 65 грн 60 коп. Тоді розмір доплати ста-

новитиме 23,60 г

р

н

(

65,60 г

р

н

–

42,00 г

р

н

)

.

Немає потреби здійснювати доплату тим платникам єдиного

податку, ставка податку у яких перевищує 156 грн (у разі відсут-

ності осіб, що перебувають з таким платником податку у трудових

відносинах). Адже в разі перевищення цієї суми 42 %, які перера-

ховує до Пенсійного фонду Держказначейство, становлять суму,

більшу від мінімального страхового внеску.

Розділ 10

10.1.8. Податоê з власниêів транспортних засобів

та інших самохідних машин і механізмів

Податок з власників наземних транспортних засобів та інших

самохідних машин та механізмів встановлюється як джерело фі-

нансування будівництва, реконструкції, ремонту та утримання

309

ó з Податêова та êредитна системи сфері малоãо і середньоãо бі несó АПК

автомобільних шляхів загального користування та проведення

природоохоронних заходів на водоймах. Цей податок сплачується

за місцезнаходженням юридичних осіб і місцем проживання фі-

зичних осіб на спеціальні рахунки територіальних дорожніх фон-

дів. В Україні в основу податку з власників транспортних засобів

покладено об’єм циліндрів (потужність) двигуна.

Платниками податку з власників транспортних засобів та інших

самохідних машин і механізмів є підприємства, установи та органі-

зації, які є юридичними особами, іноземні юридичні особи, а також

громадяни України, іноземні громадяни та особи без громадянства,

які мають зареєстровані в України згідно з чинним законодавством

власні транспортні засоби, що є об’єктами оподаткування.

Об’єктом оподаткування є такі транспортні засоби: трактори

(колісні), автомобілі,

призначені для перевезення не менше ніж

10 осіб, включаючи водія, автомобілі легкові, вантажні, спеціаль-

ного призначення, крім тих, що використовуються для перевезен-

ня пасажирів вантажів, мотоцикли (включаючи мопеди) та вело-

сипеди

з установленим двигуном, яхти та судна парусні з допоміж-

ним двигуном або без нього (крім спортивних), човни моторні, ка-

тери, крім човнів з підвісним двигуном (крім спортивних) та інші

човни (крім спортивних).

Ставки податку на рік встановлено у гривнях за 100 см

3

об’єму

циліндрів двигуна внутрішнього згорання, за 1 кВт потужності

електродвигуна (для наземного транспорту) і за 1 см довжини

(для водного транспорту). Наприклад, трактори колісні — 2,5 грн

з 100 см

3

; автомобілі легкові з об’ємом циліндрів двигуна: до

1000 см

3

— 3 грн з 100 см

3

; від 1001 см

3

до 1500 см

3

— 4 грн з

100 см

3

; від 1501 см

3

до 1800 см

3

— 5 грн з 100 см

3

.

Податок з власників транспортних засобів обчислюється юри-

дичними особами на підставі звітних даних про кількість транс-

портних засобів та інших самохідних машин і механізмів станом

на 1 січня поточного року.

Податок з власників наземних транспортних засобів обчислю-

ють, виходячи з об’єму циліндрів або потужності двигуна кожного

виду і марки транспортних засобів, а податок з власників водних

транспортних засобів — виходячи з довжини транспортного засобу

за визначеними ставками.

Податок з власників транспортних засобів та інших самохідних

машин і механізмів сплачується:

фізичними особами — перед реєстрацією, перереєстрацією

транспортних засобів, а також перед технічним оглядом транспорт-

них засобів щороку або один раз за два роки, але не пізніше від

першого півріччя року, в якому провадиться технічний огляд; як-

що транспортні засоби придбано фізичними особами у другому

півріччі, то податок сплачується в половинному розмірі встанов-

леної суми;