Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

350

Розділ 11

8. Історична (фактична) собівартість — пріоритетною є

оцінка активів підприємства, виходячи з витрат на їх виробництво

та придбання.

9. Єдиний грошовий вимірник — вимірювання та узагаль-

нення всіх господарських операцій підприємства у його фінансо-

вій звітності здійснюється в єдиній грошовій одиниці.

10. Періодичність — можливість розподілу діяльності під-

приємства на певні періоди часу з метою складання фінансової

звітності.

Цей принцип передбачає, що фінансовий результат на підпри-

ємстві обчислюють за певні періоди часу (місяць, квартал, рік), а

не з моменту його створення.

Підприємства, що мають дочірні підприємства, крім фінансо-

вих звітів про власні господарські операції, зобов’язані складати

та подавати консолідовану фінансову звітність.

Податкова звітність подається податковим органам для роз-

рахунку і контролю сплати податків. Окремо складають звітність

про використання коштів на соціальні заходи. Платежі до соці-

альних фондів для підприємства подібні до податків, тому звіт-

ність до соціальних фондів часто ототожнюють із податковою

звітністю.

Фінансова звітність подається органам, до сфери управління

яких належать підприємства, трудовим колективам на їх вимогу,

власникам (засновникам) відповідно до установчих документів, а

також згідно із законодавством — іншим органам та користува-

чам, зокрема органам державної статистики, та щодо використан-

ня бюджетних асигнувань, отриманих з державного бюджету, —

органам Державного казначейства, а щодо використання асигну-

вань, отриманих з місцевих бюджетів, — відповідно фінансовим

відділам райдержадміністрації, міськвиконкомів та фінансовим

управлінням обласних держадміністрацій.

Квартальну фінансову звітність підприємства подають не піз-

ніше від 25 числа місяця, що настає за звітним кварталом, а річ-

ну — не пізніше від 20 лютого наступного за звітним року.

Податкову звітність (податкові декларації) подають за базовий

податковий (звітний) період, що дорівнює:

а) календарному місяцю (у тому числі в разі сплати місячних

авансових внесків) — упродовж 20 календарних днів, що на-

стають за останнім календарним днем звітного (податкового) мі-

сяця;

б) календарному кварталу або календарному півріччю (у тому

числі в разі сплати квартальних або піврічних авансових

внесків) — упродовж 40 календарних днів, що настають за

останнім календарним днем звітного (податкового) кварталу

(півріччя);

351

О і пі ê с особлибліê звітність ó дприємниць ій діяльно ті та їх вості в аãрарній сфері

в) календарному року — впродовж 60 календарних днів за

останнім календарним днем звітного (податкового) року.

Форми фінансової звітності і порядок їх заповнення встанов-

люються для:

підприємств (крім банків) — Міністерством фінансів України

за погодження з Державним комітетом статистики України;

банків — Національним банком України;

бюджетних установ — Державним казначейством України.

Суб’єкти малого підприємництва фінансову звітність склада-

ють за скороченою формою.

Міністерства та інші центральні органи виконавчої влади по-

дають зведену фінансову звітність про фінансовий стан, результа-

ти діяльності та рух грошових коштів щодо всіх підприємств, які

належать до сфери їх управління, Міністерству економіки і Мініс-

терству фінансів України.

Перед складанням річної звітності проводять відповідну підго-

товчу роботу: завершують облікові записи за рік, уточнюють роз-

поділення витрат і доходів між суміжними звітними періодами,

визначають фактичну собівартість продукції і фінансовий резуль-

тат, списують калькуляційні різниці, закривають рахунки тощо.

Перед складанням річної фінансової звітності обов’язково прово-

дять повну інвентаризацію активів та зобов’язань підприємства і

її результати відображують в обліку.

Внесення змін до фінансової звітність називають реформацією.

Відповідно до Порядку подання фінансової звітності, за-

твердженого постановою Кабінету Міністрів України № 419 від

28.02.2000 р., проведення інвентаризації є обов’язковим:

а) у разі передавання майна державного підприємства в орен-

ду, приватизації майна державного підприємства, перетворення

державного підприємства в акціонерне товариство, а також в ін-

ших випадках, передбачених законодавством;

б) перед складанням річної фінансової звітності, крім майна, цін-

ностей, коштів і зобов’язань, інвентаризація яких проводиться не ра-

ніше від 1 жовтня звітного року. Інвентаризація будівель, споруд та

інших нерухомих об’єктів основних засобів може проводитися один

раз на три роки, а бібліотечних фондів — один раз на п’ять років;

в) у разі зміни матеріально відповідальних осіб (на день прий-

мання-передавання справ);

г) у разі встановлення фактів розкрадання або зловживань,

псування цінностей (на день встановлення таких фактів);

д) за приписом судово-слідчих органів;

е) у разі техногенних аварій, пожеж чи стихійного лиха (на

день після закінчення явищ);

є) у разі передавання підприємств та їхніх структурних підроз-

ділів (на дату передавання). Інвентаризація може не проводитися

352

Розділ 11

у разі передавання підприємств та їхніх структурних підрозділів у

межах одного органу, до сфери управління якого входять ці під-

приємства;

ж) у разі ліквідації підприємства;

з) за колективної (бригадної) матеріальної відповідності прове-

дення інвентаризації обов’язкове у разі зміни керівника колекти-

ву (бригадира), вибуття з колективу (бригади) більше від полови-

ни його членів, а також за вимогою хоча б одного члена колективу

(бригади).

Склад і порядок складання фінансової звітності для суб’єктів

малого підприємництва і представництв іноземних суб’єктів гос-

подарської діяльності встановлено Положенням (стандартом) бух-

галтерського обліку 25 «Фінансовий звіт суб’єкта малого підпри-

ємництва».

Фінансовий звіт заповнюють у тисячах гривень з одним десят-

ковим знаком у складі двох форм: № 1-м «Баланс» і № 2-м «Звіт

про фінансові результати». Форми фінансового звіту наведено

нижче.

Баланс відображує на певну дату активи, зобов’язання і влас-

ний капітал підприємства і складається із двох частин: актив і

пасив. В активі показують ресурси, використання яких, як очі-

кується, приведе до отримання економічних вигод у майбутньо-

му — основні засоби, виробничі запаси, готова продукція, гроші,

тощо. Тут необхідно дати відповідь на запитання: що є в госпо-

дарстві? В пасиві показують власний капітал та зобов’язання,

тобто має бути дана відповідь на запитання: чиє воно? Підсумки

за активом і пасивом балансу підприємства завжди між собою

рівні.

Залишки по бухгалтерських рахунках використовують для за-

повнення балансу: дебетові — записують в актив, а кредитові — в

пасив.

Звіт про фінансові результати складається з двох розділів:

1. Фінансові результати; 2. Елементи операційних витрат. У пер-

шому розділі відображують дохід, витрати та визначають чистий

фінансовий результат (прибуток або збиток).

Дохід показують у момент надходження активу або погашення

зобов’язання, що приводить до збільшення власного капіталу під-

приємства.

У статті «Дохід (виручка) від реалізації продукції (товарів, ро-

біт, послуг)» (рядок 010) відображують загальний дохід (виручку)

від реалізації продукції, товарів, робіт або послуг, включаючи

ПДВ, акциз, знижки, повернення бракованого товару тощо.

У статті «Непрямі податки та інші нарахування з доходу» (ря-

док 020) показують ПДВ, акциз, надані знижки, повернення това-

рів тощо.

353

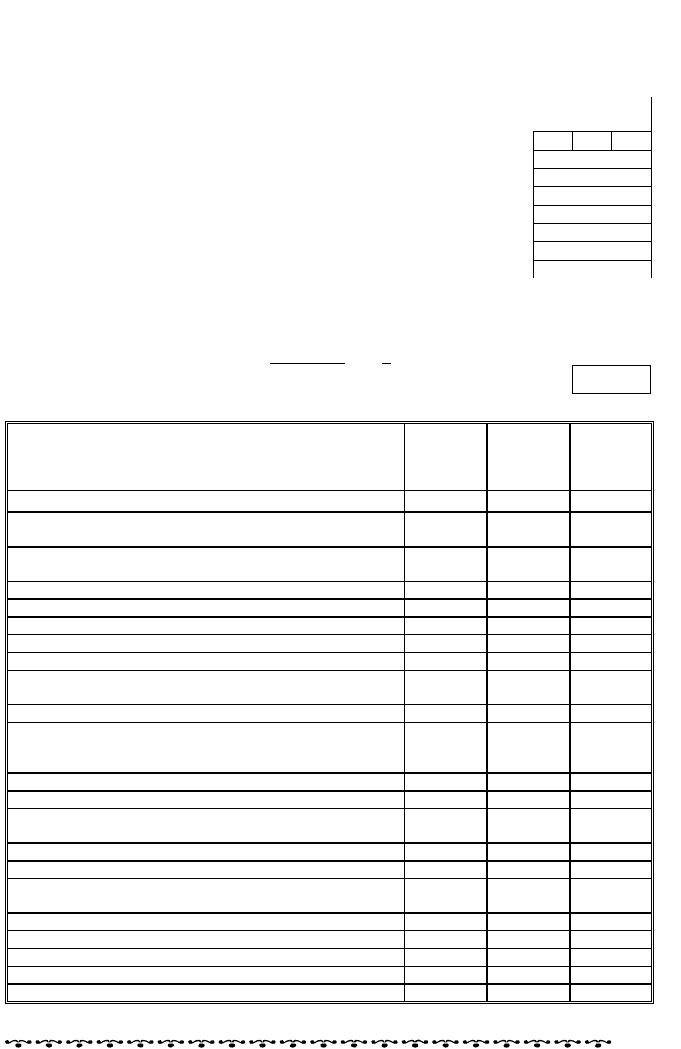

Додаток

до Положення (стандарту)

бухгалтерського обліку 25

ФІНАНСОВИЙ ЗВІТ

суб’єкта малого підприємництва

Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері

КОДИ

Дата (рік, місяць, число)

01 04 01

Підприємство кооператив «Зоря» .................................. за ЄДРПОУ 1400032651

Територія с. Келеберда, Канівський район ................... за КОАТУУ 80652

Форма власності приватна ............................................. за КФВ 10

Орган державного управління ...................................... за СПОДУ 08561

Галузь сільське господарство ........................................ за ЗКГНГ 87210

Вид економічної діяльності виробництво .................... за КВЕД 24160

Середньо облікова чисельність ....... 4 .................. Контрольна сума

Одиниця виміру: тис. грн.

Адреса: с. Келеберда, Канівський район, Черкаська область

БАЛАНС

на 1 квітня

2006 р.

Форма № 1-м

1801006

Код за ДКУД

АКТИВ

Код

рядка

На поча-

ток звіт-

ного року

На кі-

нець

звітного

року

1 2 3 4

І. Необоротні активи

Незавершене будівництво 020

Основні засоби:

залишкова вартість

030

7,0

6,2

первісна вартість 031 9,9 9,9

знос 032 2,9 3,7

Довгострокові фінансові інвестиції 040

Інші необоротні активи 070

Усього за розділом І 080 7,0 6,2

ІІ. Оборотні активи

Виробничі запаси

100

3,8

1,2

Готова продукція 130

Дебіторська заборгованість за товари, роботи,

послуги

Чиста реалізаційна вартість

160

Первісна вартість 161

Резерв сумнівних боргів 162

Дебіторська заборгованість за розрахунками з

бюджетом

170

Інша поточна дебіторська заборгованість 210

Поточні фінансові інвестиції 220

Грошові кошти та їх еквіваленти:

в національній валюті

230

1,0

3,2

в іноземній валюті 240

Інші оборотні активи 250

Усього за розділом ІІ 260 4,8 4,4

ІІІ. Витрати майбутніх періодів 270

Баланс 280 11,8 10,6

354

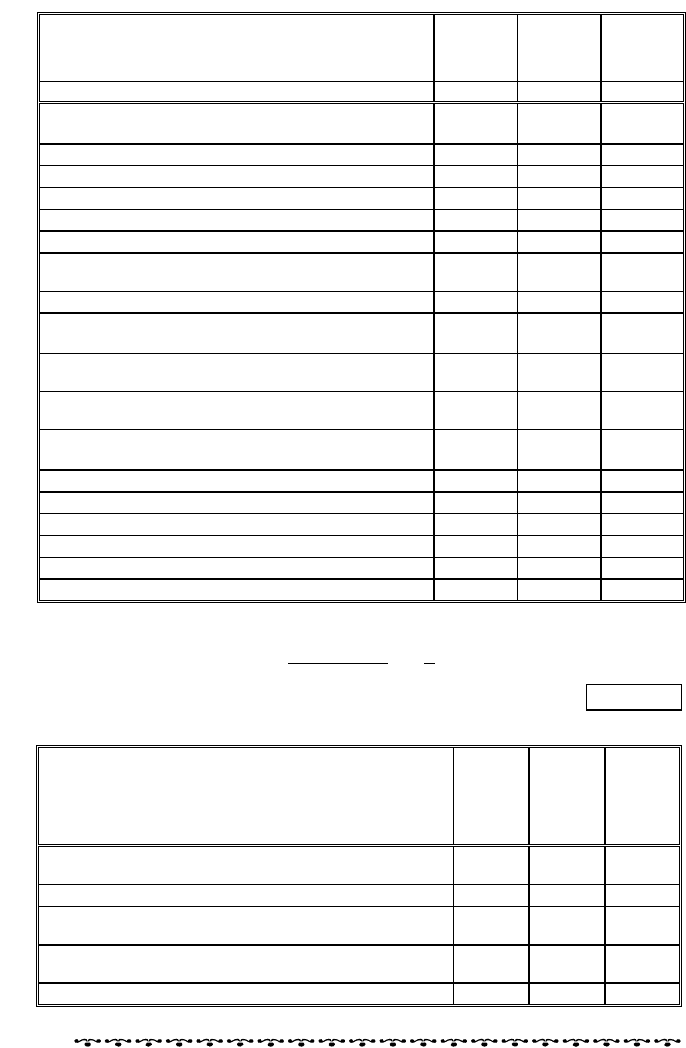

Продовження ф. № 1-м

ПАСИВ

Код

рядка

На поча-

ток звіт-

ного року

На кі-

нець

звітного

року

1 2 3 4

І. Власний капітал

Статутний капітал

300

7,7 7,7

Додатковий капітал 320

Резервний капітал 340

Нерозподілений прибуток (непокритий збиток) 350 0,8

Неоплачений капітал 360

Усього за розділом І 380 7,7 8,5

ІІ. Забезпечення наступних витрат і ці-

льове фінансування

430

ІІІ. Довгострокові зобов’язання 480

ІV. Поточні зобов’язання

Короткострокові кредити банків

500

Поточна заборгованість за довгостроковими

зобов’язаннями

510

Кредиторська заборгованість за товари, робо-

ти, послуги

530 4,1 2,1

Поточні зобов’язання за розрахунками:

з бюджетом

550

зі страхування 570

з оплати праці 580

Інші поточні зобов’язання 610

Усього за розділом ІV 620 4,1 2,1

V. Доходи майбутніх періодів 630

Баланс 640 11,8 10,6

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за І квартал 2006 р.

Форма № 2-м

Код за ДКУД

І. Фінансові результати

Стаття

Код ряд-

ка

За звіт-

ний пері-

од

За анало-

гічний

період

попе-

реднього

року

Дохід (виручка) від реалізації продукції (товарів,

робіт, послуг)

010 6,0 7,2

Непрямі податки та інші нарахування з доходу 020 1,2

Чистий дохід (виручка) від реалізації продукції

(товарів, робіт, послуг) (010 – 020)

035 6,0 6,0

Собівартість реалізованої продукції (товарів,

робіт, послуг)

040 5,2 5,1

Інші операційні доходи 060

1801007

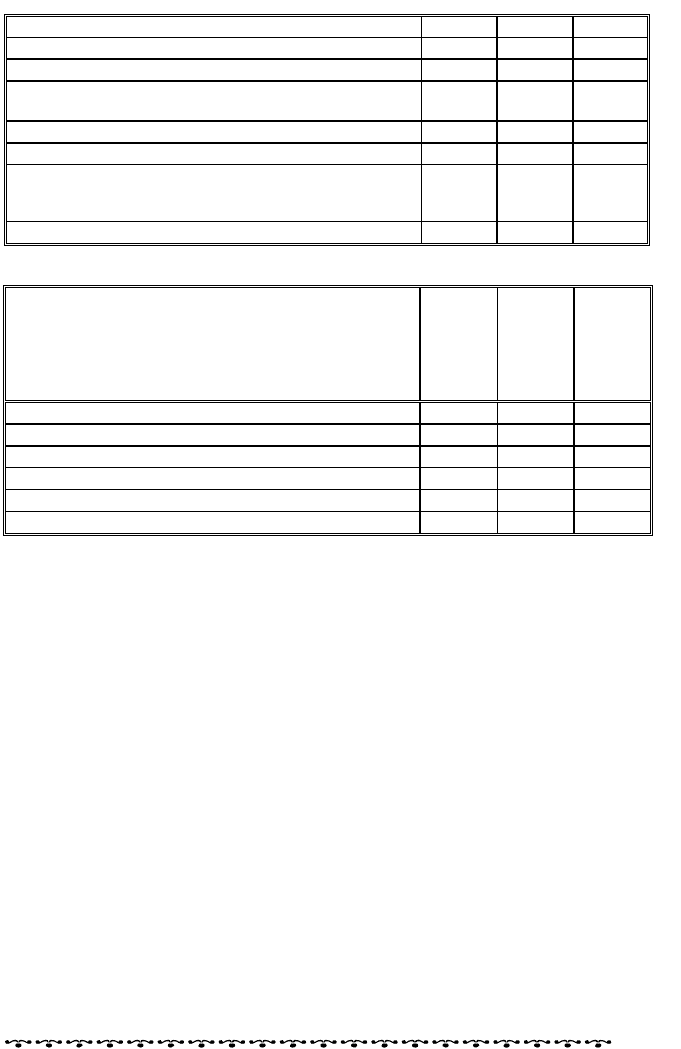

Розділ 11

355

л діяльності та їх особливості в аã сфері Об іê і звітність ó підприємницьêій рарній

Продовження ф. № 2-м

Інші операційні витрати 090 0,2

Інші звичайні доходи 130

Інші звичайні витрати 160

Надзвичайні:

доходи

200

витрати 205

Податок на прибуток 210

Чистий фінансовий результат

(035–040+060–090+130–160+200–205–210):

прибуток

220

0,8

0,7

збиток 225

ІІ. Елементи операційних витрат

Найменування показника

Код

рядка

За звіт-

ний

період

За ана-

логіч-

ний

період

попе-

реднього

року

Матеріальні затрати 230 3,0 3,0

Витрати на оплату праці 240 1,0 1,1

Відрахування на соціальні заходи 250 0,4 0,4

Амортизація 260 0,8 0,8

Інші операційні витрати 270

Разом 280 5,2 5,3

Керівник Дерева О.В.

Головний бухгалтер Омельченко О.М.

Чистий дохід (виручку) від реалізації продукції (товарів, робіт,

послуг) визначають відніманням від доходу непрямих податків

(рядок 010 – рядок 020 = рядок 035).

У статті «Собівартість реалізованої продукції (товарів, робіт, по-

слуг) показують виробничу собівартість реалізованої продукції.

Інші операційні, звичайні та надзвичайні доходи і витрати по-

казують у відповідних рядках звіту.

У статті «Податок на прибуток» (рядок 210) відображують суму

податку на прибуток, єдиного податку, плату за торговий патент,

фіксований податок.

Чистий фінансовий результат розраховують як різницю між

доходами і витратами арифметичними діями за даними рядків, як

показано в формі звіту.

У другому розділі Звіту про фінансові результати показують

елементи операційних витрат, понесених у процесі діяльності

впродовж звітного періоду.

356

11.3. Форми бóхãалтерсьêоãо обліêó,

що застосовóють сóб’єêти малоãо бізнесó

Форма обліку визначається побудовою облікових регістрів, їх-

нім взаємозв’язком і послідовністю запису в них. Є різні форми

бухгалтерського обліку. Вибір їх залежить від того, які вимоги по-

ставлені перед обліком у системі управління підприємницькою

діяльністю. Форми обліку бувають ручні, тобто без використання

персональних комп’ютерів, і автоматизовані — з використанням

персональних комп’ютерів. У малому бізнесі вибирають ту форму

обліку, яка задовольняє потреби бізнесмена. Розглянемо форми

обліку, починаючи з найпростіших.

Облік у приватного підприємця. Світове визнання здобув

метод обліку «витрати — випуск». Основою його є порівняння ви-

пуску продукції господарської одиниці з її витратами з постачан-

ня, виробництва і реалізації. Це дає змогу визначити фінансовий

результат діяльності підприємства за відповідний період з ураху-

ванням змін залишків матеріальних запасів, незавершеного ви-

робництва і готової продукції. При цьому не обов’язково обчис-

лювати собівартість продукції, що спрощує облік і зменшує його

обсяг.

Фінансовий результат розраховують за формулою

,

Р

ДВА

=

−−

(11.1)

де Р — результат періоду (прибуток, збиток); Д — доходи; В — ви-

трати; А — амортизаційні відрахування.

Доходи складаються з виручки від реалізації, сум безповорот-

ної фінансової допомоги, штрафів, неустойки, пені тощо. Витрати

включають платежі за придбані матеріальні цінності, надані по-

слуги, оплату праці, внески на соціальні заходи тощо. Склад ва-

лових доходів і валових витрат визначено чинним законодавством

про оподаткування.

Фермер або інший підприємець в основу обліку бере метод «ви-

трати — випуск», що ліквідує потребу в окремому податковому об-

ліку. Підприємець вибирає форму обліку залежно від обсягу і виду

своєї діяльності.

Фізичні особи сплачують податок згідно із Законом України

«Про податок з доходів фізичних осіб» від 22.05.2003 р. № 889-ІV.

Фізична особа — суб’єкт господарювання сплачує податок із опо-

датковуваного доходу.

Розділ 11

Загальним оподатковуваним доходом вважають сукупний чис-

тий дохід, тобто різницю між валовим доходом (виручкою у грошо-

вій та натуральній формі) і документально підтвердженими ви-

тратами, безпосередньо пов’язаними з отриманням доходу. Якщо

ці витрати не можуть бути підтверджені документально, то вони

357

підприємниць рарній сфері Обліê і звітність ó êій діяльності та їх особливості в аã

враховуються податковими органами під час проведення остаточ-

них розрахунків за нормами у відсотках до валового доходу.

Громадяни, які отримують доходи від здійснення будь-якої

підприємницької діяльності, пов’язаної з виробництвом, реаліза-

цією товарів, наданням послуг, зобов’язані вести Книгу обліку до-

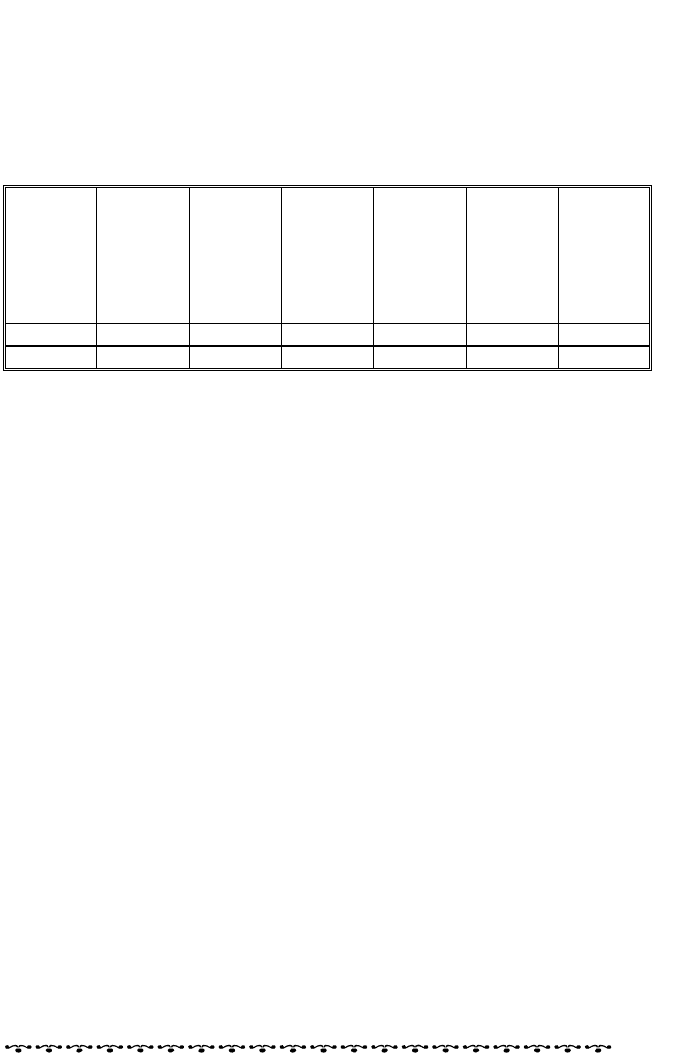

ходів і витрат за формою № 10 (табл. 11.1).

Таблиця 11.1. Книга обліку доходів і витрат

Період

обліку

(день,

тиж-

день,

місяць,

рік)

Кіль-

кість

вигото-

вленої

продук-

ції (на-

даних

послуг)

Витрати

на ви-

робниц-

тво про-

дукції

(послуг)

Кіль-

кість

прода-

ної про-

дукції

(нада-

них по-

слуг)

Ціна

продажу

продук-

ції (по-

слуг)

Сума

виручки

(доходу)

Чистий

дохід

1 2 3 4 5 6 7

Січень 400 3000 400 10 4000 1000

У графах 2 та 4 книги наводять кількісні показники у натура-

льних одиницях вимірювання (штук, центнерів, кубічних метрів

тощо). У графі 3 показують витрати в гривнях, у графі 6 — суму

виручки, а в графі 7 — чистий дохід (графа 6 мінус графа 3).

Підсумкові дані книги за квартал (рік) є підставою для запов-

нення громадянами декларацій про доходи. За потреби, з ураху-

ванням специфіки окремих видів діяльності, до Книги обліку до-

ходів і витрат, за погодженням з податковою інспекцією, можуть

бути внесені зміни і доповнення. Книгу нумерують, прошивають,

засвідчують підписом начальника або заступника начальника

податкової інспекції та печаткою.

Фізичні особи, які здійснюють підприємницьку діяльність без

створення юридичної особи, мають право перейти на фіксований

податок придбанням патенту за умови, якщо:

кількість осіб, які перебувають у трудових відносинах з такою

особою — платником податку, включаючи членів його сім’ї, які

беруть участь у підприємницькій діяльності, не перевищує п’яти;

валовий дохід такої фізичної особи від самостійного здійснен-

ня підприємницької діяльності або з використанням найманої

праці за останніх 12 календарних місяців, що передують місяцю

придбання патенту, не перевищує семи тисяч неоподатковуваних

мінімумів доходів громадян;

фізична особа здійснює підприємницьку діяльність з продажу

товарів і надання супутніх такому продажу послуг на ринках та є

платником ринкового збору згідно з законодавством.

Розміри фіксованого податку встановлюються відповідною міс-

цевою радою залежно від територіального розташування місця

торгівлі і не можуть бути менше ніж 20 грн та більше ніж 100 грн

358

Розділ 11

за календарний місяць для фізичних осіб, які здійснюють підпри-

ємницьку діяльність самостійно.

Для отримання патенту на здійснення підприємницької діяль-

ності на всій території України фіксований податок установлюють

у розмірі 100 грн.

Для сплати авансових платежів податку встановлюють такі тер-

міни впродовж року: до 15 березня, до 15 травня, до 15 серпня і до

15 листопада.

У разі сплати фіксованого податку платника такого податку

вивільняють від ведення обов’язкового обліку доходів і витрат.

Фізичні особи, які займаються підприємницькою діяльністю,

надають податковому органу податкові декларації наростаючим

підсумком з початку року (за квартал, півріччя, три квартали, рік)

у терміни, визначені законом (упродовж 40 календарних днів, що

настають за останнім календарним днем звітного (податкового)

кварталу, тобто не пізніше від: 10 травня — за І квартал, 9 серп-

ня — за перше півріччя, 9 листопада — за 9 місяців, 9 лютого на-

ступного року — за звітний рік). У декларації зазначають загальні

суми отриманого доходу, витрат і сплаченого податку за звітний

податковий період, за який здійснюється оподаткування.

Нарахування авансових та остаточних сум податку провадить-

ся податковими органами у 15-денний термін з дня отримання

податкової декларації.

Отже, фізичні особи-суб’єкти господарювання ведуть облік

витрат і доходів за методом «витрати — випуск», не викорис-

товуючи бухгалтерських рахунків.

Облік у малих підприємствах. Відповідно до ст. 63 глави 7

Господарського кодексу України малими (незалежно від форми

власності) визнають підприємства, в яких середньооблікова чисе-

льність працюючих за звітний (фінансовий) рік не перевищує

п’ятдесяти осіб, а обсяг валового доходу від реалізації продукції

(робіт, послуг) за цей період не перевищує суми, еквівалентної

п’ятистам тисячам євро за середньорічним курсом Національного

банку України щодо гривні.

Суб’єкти малого підприємництва — юридичні особи облік ве-

дуть на бухгалтерських рахунках. Міністерство фінансів України

наказом від № 186 19.04.2001 р. для них затвердило спрощений

план рахунків (табл. 11.2).

Спрощений План рахунків можуть застосовувати суб’єкти під-

приємницької діяльності — юридичні особи, які відповідно до

чинного законодавства визнані суб’єктами малого підприємницт-

ва, юридичні особи, що не займаються підприємницькою діяльніс-

тю (крім бюджетних установ), незалежно від форм власності, ор-

ганізаційно-правових форм і видів діяльності, а також представ-

ництва іноземних суб’єктів господарської діяльності (далі — під-

приємства). Суб’єкти підприємницької діяльності спрощений

359

Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері

План рахунків застосовують у разі складання ними фінансової

звітності відповідно до Положення (стандарту) бухгалтерського

обліку 25 «Фінансовий звіт суб’єкта малого підприємництва», за-

твердженого наказом Міністерства фінансів України № 39 від

25.02.2000 р. і зареєстрованого в Міністерстві юстиції України

15.03. 2000 р. за № 161/4382.

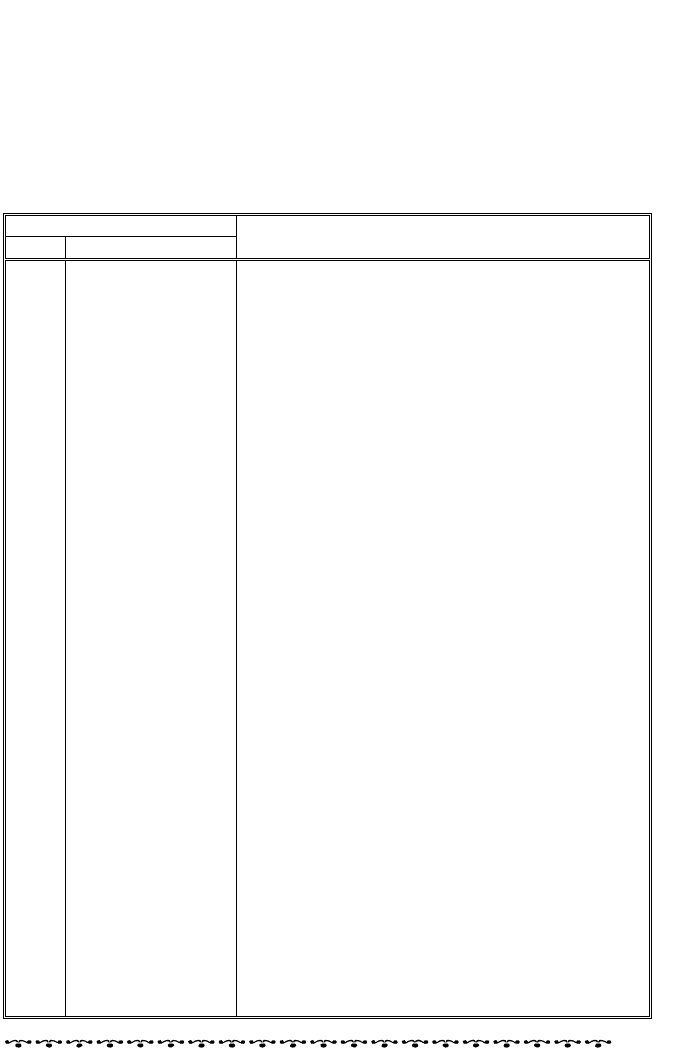

Таблиця 11.2. План рахунків бухгалтерського обліку активів,

капіталу, зобов’язань і господарських операцій суб’єктів

малого підприємництва

Синтетичний рахунок

Код Назва

Призначення

10 Основні засоби Облік та узагальнення інформації про основні

засоби, інші необоротні матеріальні активи,

нематеріальні активи

13 Знос (амортиза-

ція) необоротних

активів

Облік та узагальнення інформації про знос

основних засобів, інших необоротних матері-

альних активів і нематеріальних активів

14 Довгострокові

фінансові інвес-

тиції

Облік та узагальнення інформації про довго-

строкові фінансові інвестиції

15 Капітальні інвес-

тиції

Облік та узагальнення інформації про капі-

тальні інвестиції

18 Інші необоротні

активи

Облік та узагальнення інформації про довго-

строкову дебіторську заборгованість, інші не-

оборотні активи

20 Виробничі запаси Облік та узагальнення інформації про сирови-

ну й матеріали, купівельні напівфабрикати та

комплектуючі вироби, паливо, тару й тарні

матеріали, будівельні матеріали та матеріали,

передані в переробку, запасні частини, матері-

али сільськогосподарського призначення, інші

матеріали, тварини на вирощуванні і відгодів-

лі, малоцінні та швидкозношувані предмети і

транспортно-заготівельні витрати

23 Виробництво Облік та узагальнення інформації про витрати

на основне і допоміжні виробництва, виробни-

чий брак

26 Готова продукція Облік та узагальнення інформації про готову

продукцію, товари, транспортно-заготівельні

витрати і торгову націнку

30 Каса Облік та узагальнення інформації про грошову

готівку та грошові документи

31 Рахунки в банках Облік та узагальнення інформації про грошові

кошти на рахунках у банках, еквіваленти гро-

шових коштів та грошові кошти в дорозі

35 Поточні фінансо-

ві інвестиції

Облік та узагальнення інформації про поточні

фінансові інвестиції

37 Розрахунки з

різними дебіто-

рами

Облік та узагальнення інформації про розра-

хунки з покупцями та замовниками, з підзвіт-

ними особами, з іншими дебіторами, про коро-

ткострокові векселі одержані, про резерв сум-

нівних боргів

39 Витрати майбут-

ніх періодів

Облік та узагальнення інформації про витрати

майбутніх періодів