Малхорта, Нэреш К. Маркетинговые исследования. Практическое руководство

Подождите немного. Документ загружается.

Отрезок, отсекаемый на оси OY — а, можно вычислить по формуле:

а=¥-ЬХ

Для данных табл.

17.1

оценки

параметров будут такими:

+ (8)(5) + (2)(2) + (18)(11) + (9)(9) +

(17)(10)

+ (2)(2)

=

917

£*;

=

Ю

2

+

12

2

+

12

2

+

4

2

+

12

2

+

6

:+

;=i

+

8

2

+

2

2

+

18

2

+

9

2

+

17

3

+

2

2

=

1

350

Вспомнив, изложенную ранее формулу вычисления среднего в простой корреляции,

получим:

~Х

=9,333

_

Y =6,583

При заданном п = 12, вычислим Ь по формуле;

917-(12)(9.333)(«83)

1350-(12)(9,333)

a

=

F-£?

= 6,583~(0,5897)(9,333)

=

1,0793

Обратите внимание, что эти коэффициенты вычислены из исходных (не преобразованных)

данных. Если данные нормированы, то вычисление нормированных коэффициентов не вызо-

вет затруднений.

Нормированный коэффициент регрессии

Нормирование

(standartization)

представляет собой процедуру, посредством которой исход-

ные данные преобразуют в новые переменные со значением средней, равным нулю, и диспер-

сией, равной 1 (глава 14). После нормирования данных, отрезок, отсекаемый на оси OY, при-

нимает значение 0. Нормированный коэффициент регрессии обозначают как

"бета"-

коэффициент

или взвешенный "бета

"-коэффициент.

В этом случае угловой коэффициент рег-

рессии

YnoX,

обозначаемый

й

ч

„

тот же, что и угловой коэффициент регрессии

А"

по Y, обозна-

чаемый

B

yv

Более того, каждый из этих коэффициентов регрессии равен простому (линейному)

коэффициенту корреляции между

Хи

Y;

°ух

=

*V

=

''

г

зу

Существует простая связь между нормированным и ненормированным коэффициентами

регрессии:

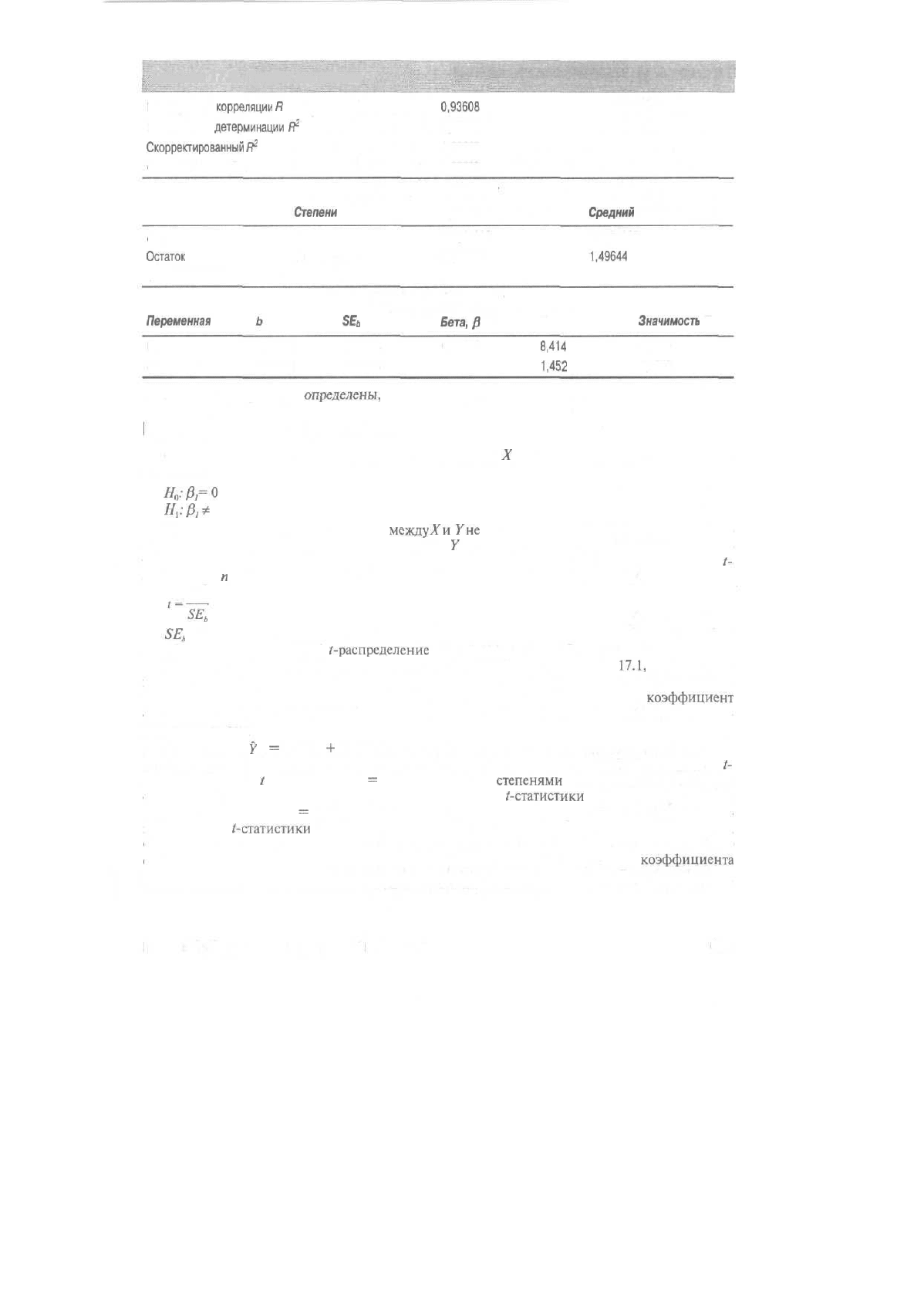

Для регрессии, показатели которой представлены в табл. 17.2, значение

"бета"

-коэффициента

оценивается как 0,9361.

654 Часть III. Сбор, подготовка и

анализ

данных

Таблица 17.2. Парная регрессия

Коэффициент

корреляции

Я

Коэффициент

детерминации

R

2

Скорректированный

И

2

Стандартная ошибка

0,93608

0,87624

0,86387

1,22329

Дисперсионный анализ

Степени

свободы Сумма квадратов

Средний

квадрат

Регрессия I

Остаток

10

F = 70,80266 Значимость F равна 0,000

105,95222

14,96444

105,95222

1,49644

Переменная

Переменные в уравнении

5Е

Ь

Бета,

р

Т

Значимость

Т

Продолжительность 0,58972

(Константа) 1,07932

0,07008

0,74335

0,93608

8,414

1,452

0,0000

0,1772

Поскольку параметры

определены,

можно проверить их значимость.

Проверка значимости

Статистическую значимость линейной связи между

А"

и У можно проверить, исследовав

гипотезы:

JSfcft-O

Я,: А*

О

Нулевая гипотеза предполагает, что

между

Хи.

Уне

существует линейной зависимости. Аль-

тернативная гипотеза утверждает, что между X и

К

существует зависимость, либо положитель-

ная, либо отрицательная. Обычно проводят двустороннюю проверку. Можно использовать

/-

статистику с

п

— 2 степенями свободы, где

Ъ

~SE

b

SE

h

обозначает стандартное отклонение Ь, и этот показатель называют стандартной ошибкой

коэффициента регрессии b [10].

(-распределение

обсуждалось в главе 15.

Используя компьютерную программу (например SPSS) и данные табл.

17.1,

регрессия от-

ношения к городу от длительности проживания в нем даст результаты, представленные в

табл. 17.2. Величина отрезка а, отсекаемого на оси OY, равна 1,0793, угловой

коэффициент

(наклон кривой) b равен 0,5897. Следовательно, вычисленное (теоретическое) уравнение рег-

рессии иметь вид

Отношение (

Y

)

=

1,0793

+

0,5897 (длительность проживания)

Стандартная ошибка, или стандартное отклонение b определено как 0,07008, и значение

/-

статистики равно:

/

= 0,5897/0,0701

=

8,414 с п - 2 = 10

степенями

свободы. Из табл. 4 Стати-

стического приложения видно, что критическое значение

^-статистики

с 10 степенями свободы

и уровнем значимости а

=

0,05 равно 2,228 для двусторонней проверки. Поскольку вычислен-

ное значение

/-статистики

больше критического значения, то нулевую гипотезу отклоняют.

Следовательно, между отношением к городу и длительностью проживания в нем существует

статистически значимая линейная зависимость. Положительный знак углового

коэффициента

указывает на то, что эта связь положительная (прямо пропорциональная). Другими словами,

чем дольше человек живет в городе, тем лучше он к нему относится.

Глава 17. Корреляция и регрессия

655

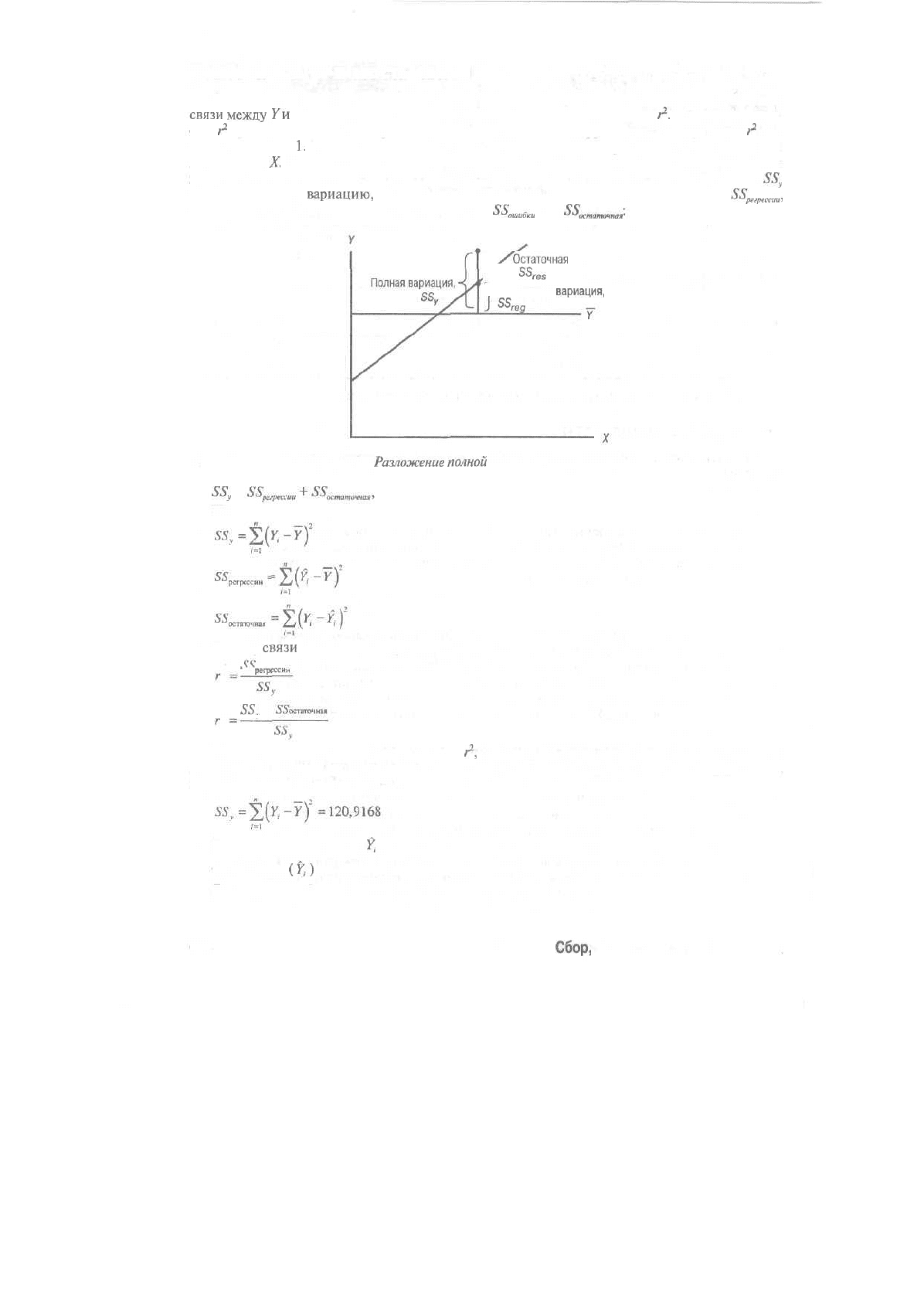

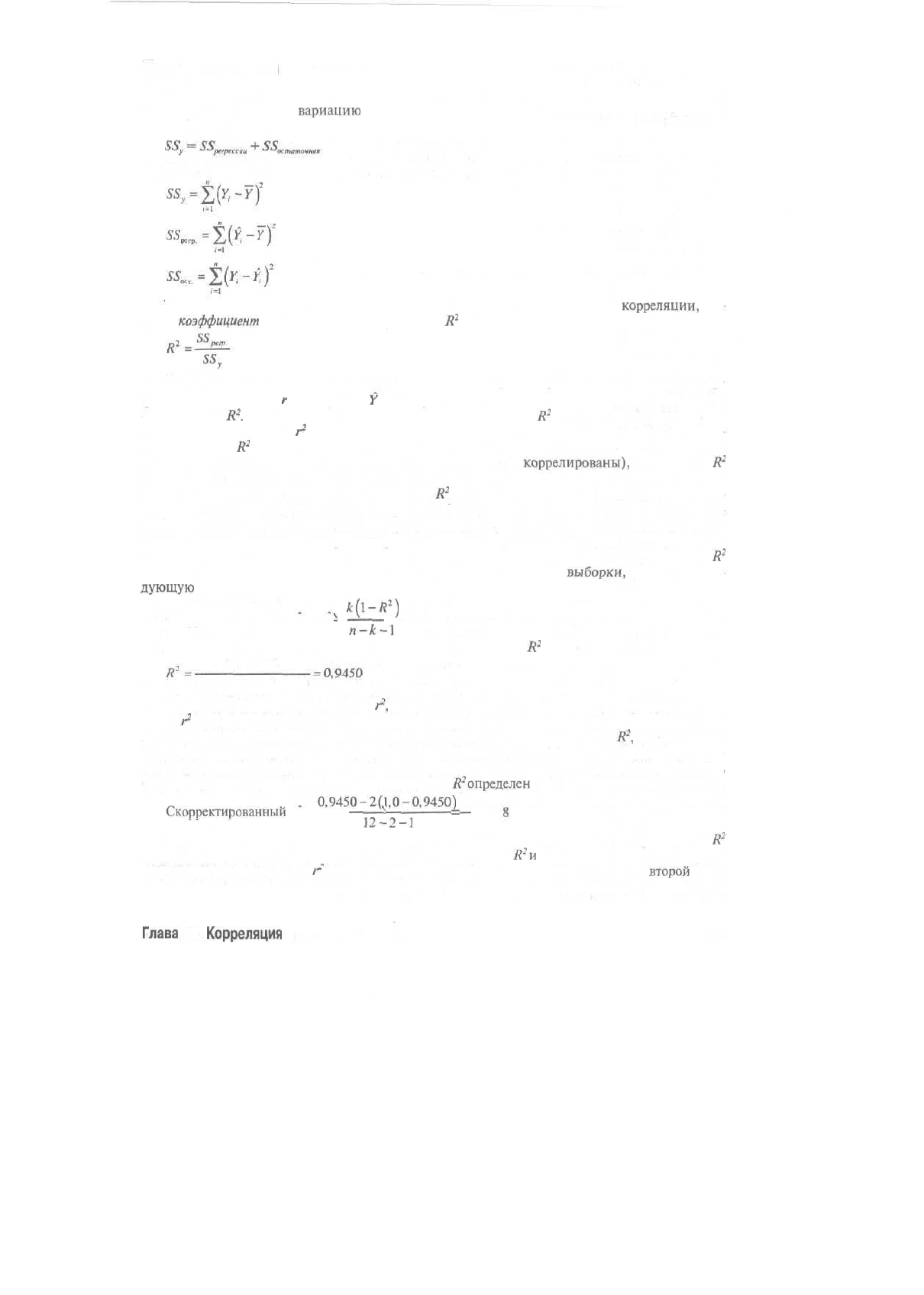

Теснота и значимость связи

Соответствующий статистический вывод включает определение тесноты и значимости

связи

между

Yvi

X. Тесноту связи измеряют коэффициентом детерминации

г

2

.

В парной регрес-

сии

i

2

представляет собой квадрат линейного коэффициента корреляции. Коэффициент

г

2

из-

меняется от 0 до

1.

Он показывает долю от полной вариации Y, которая обусловлена вариацией

переменной

ЛГ,

Разложение полной вариации переменной Y аналогично разложению полной

вариации в дисперсионном анализе (глава 16). Как показано на рис. 17.5, полная вариация

SS

y

раскладывается на

вариацию,

которую можно объяснить, исходя из линии регрессии

SS

peipecctta

,

и вариацию ошибки или остаточную вариацию,

SS

ouai6KU

или

SS

a

'встатвчная'

1

./Остаточная

вариация,

У SS

res

1 Объяснимая

вариация,

J

S5

r.

g

Рис. 17.5

Разложение

полной

вариации в парной регрессии

SS

y

—

где

Тесноту

связи

вычислим следующим образом;

2 _

-

регресси

2

SS,.

—

Чтобы проиллюстрировать определение

г

2

,

рассмотрим снова влияние продолжительности

проживания в городе на отношение к нему. Из ранее сделанных вычислений коэффициента

парной корреляции видно, что

Теоретическое значение

У

;

можно определить на основании уравнения регрессии

Отношение

(Y.)

= 1,0793 + 0,5897 (длительность проживания)

Для первого наблюдения в табл. 17.1 это значение равно

656

Часть III.

Сбор,

подготовка и анализ данных

(Y

t

)=

1,0793 + 0,5897 x 10

=

6,9763

Для каждого

последующего

наблюдения теоретические значения будут следующими (в по-

рядке расположения):

8,1557;

8,1557; 3,4381; 8,1557; 4,6175; 5,7969; 2,2587; 11,6939; 6,3866;

11,1042; 2,2587. Следовательно,

Юреп*»-

=

5Х^

~^)

2

=

<

6

'

9763

-

6,5833)

2

+

(8,1557

-

6,5833)

2

.

(8,1557 -

6,5833)

2

+ (3,4381 -

6,5833)

2

+

(8,1557

-

6,5833)

2

+ (4,6175 -

6,5833)

2

+ (5,7969 -

6,5833)

2

+

(2,2587

-

6,5833)

2

+

(11,6939

-

6,5833)

2

+ (6,6866 -

6,5833)

2

+

(11,1042

-

6,5833)

2

+ (2,2587 -

6,5833)

2

= 0,1544 + 2,4724 +

2,4724

+ 9,8922 + 2,4724

+ 3,8643 +

0,6184+18,7021+21,1182

+ 0,0387 + 20,4385 + 18,7021 = 105,9522

^

ктаточная

=

£(

Г

'

-^У

=

(6

-

6,9763)

:

+ (9 -

8,1557)

2

+

(8 -

8,1557)

2

I=L

+ (3 -

3,4381)

2

+ (8 -

8,1557)

:

+

(4-4,б175)

2

+ (5 -

5,7969)

3

+ (2 -

2,2587)

2

+

(11-11,6939)

г

+ (9 -

6,3866)

2

+ (10 -

11.1042)

2

+ (2 -

2,2587)

г

= 14,9644

Видно,

что

SS

y

=

SS^p,,^

+

55'

к

.

тввм

,,

р|вя

.

Кроме

того,

SS 105 9524

регрессии

IV-Л-'^А.^

.-,

onz

n

Г

= = =

и.й/О2

SS,

120,9168

Другой

равноценной

проверкой значимости линейной зависимости между X и Y

(значимости

Ь)

является проверка значимости коэффициента детерминации. В этом случае ги-

потезы имеют следующий вид:

Соответствующей статистикой, лежащей в основе критерия, является

/-"-статистика:

SS

/in

-2)

которая подчиняется

F-распределению

с 1 и

п

- 2 степенями

свободы,

/-"-критерий

представля-

ет собой обобщенную форму

/-критерия

(см. главу 15). Если случайная переменная подчиняет-

ся

/-распределению

с

п-степенями

свободы, то значения

t

2

подчиняются

F-распределению

с 1 и

л-степенями

свободы. Следовательно,

/-"-критерий

для проверки значимости коэффициента

детерминации эквивалентен проверке следующих гипотез:

или

/4:

/з=0

Я,:р/0

Из табл. 17.2 видно, что

105

-

шз.

=

- -

(105.9522 + 14,9644)

это равно ранее рассчитанному значению. Вычисленное значение

/-"-статистики

равно:

F.

-

^^

_ = 70,8027

(105,9522 + 14,9644)

с 1 и 10 степенями свободы, Вычисленное значение

/•'-статистики

превышает критическое зна-

чение,

равное 4,96

(определено

по табл. 5 Статистического приложения). Следовательно,

зави-

Глава 17. Корреляция и регрессия 657

симость

статистически значима при уровне значимости а = 0,05, подтверждая результаты про-

верки с помощью

/-критерия.

Если зависимость между

Хи

У статистически значима, то имеет

смысл

вычислить

значения Y, исходя из значений

А",

и оценить точность предсказания.

Точность предсказания

Чтобы

оценить

точность предсказанных

(теоретических)

значений У , полезно вычислить

стандартную ошибку оценки уравнения регрессии SEE. Эта статистика представляет собой

стандартное отклонение фактических значений У от предсказанных значений У

:

Г?^

*ь

rt-2

или, в более общем виде, при наличии k независимых переменных

SEE можно интерпретировать как вид среднего значения остатка или среднюю ошибку

предсказания Y, исходя из уравнения регрессии

[11].

Могут иметь место два случая предсказания. Исследователь хочет предсказать среднее зна-

чение

/для

всех вариантов с заданным значением X, скажем

Х

0

,

или значение У для одного

случая. В обеих ситуациях предсказанное значение одно и то

же,

обозначаемое

У и равное

Y=a+bX

0

Однако стандартная ошибка для этих ситуаций разная, хотя в обеих ситуациях она является

функцией SEE. Для больших выборок стандартная ошибка предсказания среднего значения У

равна

SEEI-fn

, а ошибка предсказания отдельного значения Уравна SEE. Следовательно,

построение доверительных интервалов (см. главу 12) для предсказанных значений варьи-

рует в зависимости от того, необходимо ли предсказать единственное значение наблюде-

ния или среднее значение.

Для данных табл.

17.2

SEE вычисляют по формуле

/14^9644

SEE=

Г '

=1,22329

\(12-2)

Последние две стадии выполнения парного регрессионного анализа, а именно, анализ ос-

таточного члена и модель перекрестной проверки, мы рассмотрим ниже, а сейчас вернемся к

предпосылкам, лежащим в основе регрессионной модели.

Предпосылки регрессионного анализа

Регрессионная модель при оценке параметров и проверке значимости (рис.

17.4)

исходит

из

ряда допущений.

1. Ошибочный член уравнения регрессии (остаточный компонент) подчиняется закону нор-

мального распределения. Для каждого определенного значения X распределение У нор-

мальное [12].

2. Средние значения всех этих нормальных распределений У, при заданном X, лежат на пря-

мой линии с угловым

коэффициентом

Ь.

3. Среднее значение ошибочного члена равно 0.

4. Дисперсия ошибочного члена постоянна. Эта дисперсия не зависит от значений, при-

нятых X.

5. Между ошибочными членами автокорреляция отсутствует. Другими словами, значения

ошибочных величин независимы между собой.

658

Часть III. Сбор, подготовка и анализ данных

То. в какой степени модель должна соответствовать этим

допущениям,

можно понять из

анализа остаточных членов, который рассматривается в разделе,

посвященном

множественной

регрессии [13].

МНОЖЕСТВЕННАЯ РЕГРЕССИЯ

Множественная регрессия (multiple regression) включает одну зависимую переменную и две

или больше независимых.

Множественная регрессия (multiple

regression)

Статистический метод, с помощью которого можно вывести математическую зависимость

между двумя или больше независимыми переменными и зависимой переменной, выра-

женной

с помощью интервальной или

относительной

шкалы.

Вопросы, аналогичные тем, для ответа на которые маркетологи используют парную регрес-

сию, также можно решить с помощью множественной регрессии. Только в этом случае иссле-

дователи имеют

дело

с дополнительными независимыми переменными.

• Можно ли вариацию объема продаж объяснить с точки зрения расходов на рекламу,

цен

и уровня каналов распределения?

• Может ли вариация доли рынка зависеть от количества торгового персонала, расходов на

рекламу и бюджета на продвижение товара?

• Определяется ли восприятие потребителей качества товара их восприятием цены,

имиджа торговой марки и характеристик товара?

С помощью множественной регрессии можно ответить на следующие дополнительные

вопросы.

• Какую долю вариации объема продаж можно объяснить расходами на рекламу, ценами

и уровнем каналов распределения?

• Чему равен вклад расходов на рекламу в объяснении вариации объема продаж при кон-

тролируемых переменных — уровнях цен и распределения?

• Какие объемы продаж можно ожидать, исходя из данных уровней расходов на рекламу,

цен или уровня распределения?

ПРИМЕР. Всемирные торговые марки — местная реклама

Европейцы хорошо относятся к товарам из других стран, но когда дело доходит до рекла-

мы, они предпочитают местную рекламу. Опрос, проведенный компанией

Yankelovich

and

Partners

и ее филиалами, показывает, что в Европе самой любимой рекламой потребитель-

ских товаров является реклама местных торговых марок, несмотря даже на то, что сами по-

требители предпочитают покупать зарубежные фирменные товары. Респонденты во Фран-

ции,

Германии и Великобритании назвали Coca-Cola в качестве наиболее часто покупаемо-

го безалкогольного напитка. Однако самой любимой коммерческой рекламой французы

назвали рекламу известной местной марки — воды

Perrier.

Аналогично, в Германии люби-

мой рекламой оказалась реклама немецкого безалкогольного пива Clausthaler. Однако в Ве-

ликобритании наиболее предпочитаемым безалкогольным напитком оказалась Coca-Cola, и

наиболее предпочитаемой рекламой также оказалась реклама Coca-Cola. В свете этих фактов

встал важный вопрос — способствует ли реклама товара его покупке? Увеличивает ли

реклама вероятность покупки товара или она просто поддерживает определенный уровень

признания товара? В этой ситуации можно построить регрессионную модель, в которой

1 зависимая переменная представляет собой вероятность покупки товара, а независимыми

переменными являются оценки

отношения

к

товару

и оценки рекламы. Чтобы оценить

I любой значимый вклад в вариацию покупки товара, следует построить отдельные модели с

Глава 17. Корреляция и регрессия 659

наличием и без наличия переменной — реклама, Чтобы выявить любой значимый вклад

обоих

переменных—

характеристик товара и рекламы,

можно

также выполнить отдельные

проверки с

помощью

/-критерия.

Результаты укажут, в какой степени реклама влияет на

принятие решения о покупке товара [14].

Общая форма модели множественной регрессии (multiple regression model) имеет вид:

Г

Модель множественной регрессии (multiple regression model)

Уравнение,

используемое

дли объяснения результатов множественного регрессионного ана-

лиза.

Модель оценивают

следующим

уравнением:

У

=

a+b,X,+b

2

X2+b

3

X

3

+...b

t

X

t

Как и раньше, коэффициент а представляет собой отрезок, отсекаемый на оси OY, но ко-

эффициенты Ь являются теперь частными коэффициентами регрессии. Здесь мы использу-

ем на основании метода наименьших

квадратов

критерий, который оценивает параметры та-

ким образом, чтобы минимизировать суммарную ошибку

SS

Kai

_.

Этот процесс также макси-

мизирует корреляцию между фактическими значениями Y и предсказанными значениями

У . Все предпосылки, которые используются в парной регрессии, применимы и для множе-

ственной регрессии. Мы дадим

определения

нескольким статистикам, а затем опишем про-

цедуру выполнения множественного регрессионного анализа [15].

СТАТИСТИКИ, СВЯЗАННЫЕ СО МНОЖЕСТВЕННОЙ

РЕГРЕССИЕЙ

Большинство статистик и статистических терминов, описанных при рассмотрении парной

регрессии, также применимы и во множественной регрессии. Дополнительно используют сле-

дующие

статистики.

Скорректированный

коэффициент множественной детерминации

R

2

.

Коэффициент множест-

венной детерминации

R

2

корректируют с учетом числа независимых переменных и размера

выборки, чтобы снизить влияние зависимости коэффициента детерминации от количества пе-

ременных. После введения нескольких первых переменных дополнительные независимые пе-

ременные не так сильно влияют на коэффициент детерминации.

Коэффициент множественной

детерминации

R

2

.

Тесноту связи между переменными при

множественной регрессии измеряют, возводя в квадрат коэффициент множественной

корреляции.

/'-критерий.

Используется для проверки нулевой гипотезы о том, что коэффициент множе-

ственной детерминации в

совокупности

R'

cot

.

равен нулю. Это эквивалентно проверке нулевой

гипотезы

Н

й

:

(З

д

=

fi,

= fl

2

=/?,...

=

/3

t

= 0. Статистика, лежащая в основе критерия для проверки

гипотезы, подчиняется

/''-распределению

с k и

(п

— k — 1) степенями свободы.

Частный

F-критерий.

Значимость частного коэффициента регрессии

Д

переменной

Х-,

мож-

но проверить, используя приростную

/^статистику.

Она основана на приращении в объясняе-

мой сумме квадратов, полученном добавлением независимой переменной

Х

{

в уравнение рег-

рессии после исключения всех других независимых переменных.

Частный коэффициент регрессии. Частный коэффициент регрессии

А,

обозначает изменение

в предсказанном значении

Y

при изменении

X,

на единицу, когда другие независимые пере-

менные от

Х

2

до

X

k

остаются неизменными.

660 Часть III.

Сбор,

подготовка и анализ данных

ВЫПОЛНЕНИЕ МНОЖЕСТВЕННОГО

РЕГРЕССИОННОГО АНАЛИЗА

Стадии, входящие в процедуру выполнения множественного регрессионного анализа, ана-

логичны рассмотренным для двумерного регрессионного анализа. При обсуждении мы обра-

тим особое внимание на частные

коэффициенты

регрессии, тесноту связи, проверку значимо-

сти и анализ остаточных членов.

Частные коэффициенты регрессии

Чтобы понять значение частного коэффициента регрессии,

расмотрим

случай с двумя неза-

висимыми переменными:

Y

=

а+Ь,Х

2

+Ь

2

Х

2

Во-первых, отметим, что величина частного коэффициента регрессии независимой пере-

менной, в основном, отличается от коэффициента двумерной регрессии той же переменной.

Другими словами, частный коэффициент регрессии

Ь,

отличается от коэффициента регрессии

Ь,

полученного при установлении зависимости

Утолько

от переменной

X,.

Это происходит по-

тому, что

X,

и

Х

2

обычно

взаимосвязаны.

В парной регрессии

Х

2

не принимают во внимание, и

любое изменение вариации в Y, за которую совместно отвечают

X,

и

Х

2

,

относят на счет

X,.

Од-

нако в случае нескольких независимых переменных это несправедливо.

Интерпретация частного коэффициента регрессии

Ь,

заключается в том, что он представляет

ожидаемое изменение величины У,

когда

А^

изменяется

на

единицу,

а,^

остается постоянной, т.е.

управляемой (контролируемой) переменной. В отличие от этого,

Ь

2

представляет ожидаемое изме-

нение

Упри

изменении

Х

г

на единицу, когда X, остается постоянной. Поэтому названия

Ь,нЬ

2

—

частные коэффициенты регрессии, соответствуют действительности. Кроме того, результаты со-

вместного

влиняия

X,

и

Х

2

на

У

суммируются. Иначе говоря, если каждую из переменных

X,

и

Х

2

изменить на единицу, то ожидаемое изменение значения Убудет равно

(Ь,

+

6,).

Логически, зависимость между коэффициентом парной регрессии и частным коэффициен-

том регрессии можно проиллюстрировать

следующим

образом. Предположим, что мы исключили

эффект от влияния

Х

2

изХ,.

Это можно сделать, установив регрессию

X,

по

X?

Иначе говоря, мож-

но воспользоваться уравнением

Х

{

=

а +

ЬХ

2

и вычислить остаточный член

Х

г

= (X, —

Х

1

).

Тогда

частный коэффициент регрессии

Ь,

станет равным коэффициенту парной регрессии

Ь,

полу-

ченному из уравнения Y = а

+

ЬХ

Г

.

Таким образом, частный коэффициент регрессии

Ь,

равен

коэффициенту парной регрессии

Ь

между переменной Уи остаточным значением переменной

Х„

не учитывая эффекта от влияния переменной

X,.

Частный коэффициент регрессии

Ь

2

ин-

терпретируем аналогично.

Распространение этого примера на случай с k переменными не вызывает затруднений. Ча-

стный коэффициент регрессии

Ь,

представляет ожидаемое изменение У, когда

X,

изменяется на

единицу, а переменные от

Х

2

до

X

k

остаются неизменными. Это можно интерпретировать как

коэффициент парной регрессии

А

для регрессии переменной У от остаточных значений пере-

менной X, при исключенных эффектах переменных

отХ

2

цоХ^.

"Бета"-коэффициенты

являются частными коэффициентами регрессии, полученными по-

сле

того,

как перед оценкой уравнения регрессии, все переменные (У,

Х

}

,

Х

2

,...

X

k

,}

нормирова-

ны с получением их среднего значения, равного нулю, и дисперсии, равной 1. Связь между

нормированным и ненормированным коэффициентами та же, что и рассмотренная ранее;

К

-

"I

—

Глава

17. Корреляция и регрессия 661

Отрезок, отсекаемый на оси OY, и частный коэффициент регрессии определяют решением

системы уравнений, выведенной

дифференцированием

и приравниванием к нулю частных

производных. Поскольку эти коэффициенты можно вычислить с помощью разных компью-

терных программ, мы не будем вдаваться в детали. Однако стоит отметить, что уравнения

нельзя решить, если размер выборки л меньше или равен числу независимых переменных k;

или одна независимая переменная тесно связана с другой.

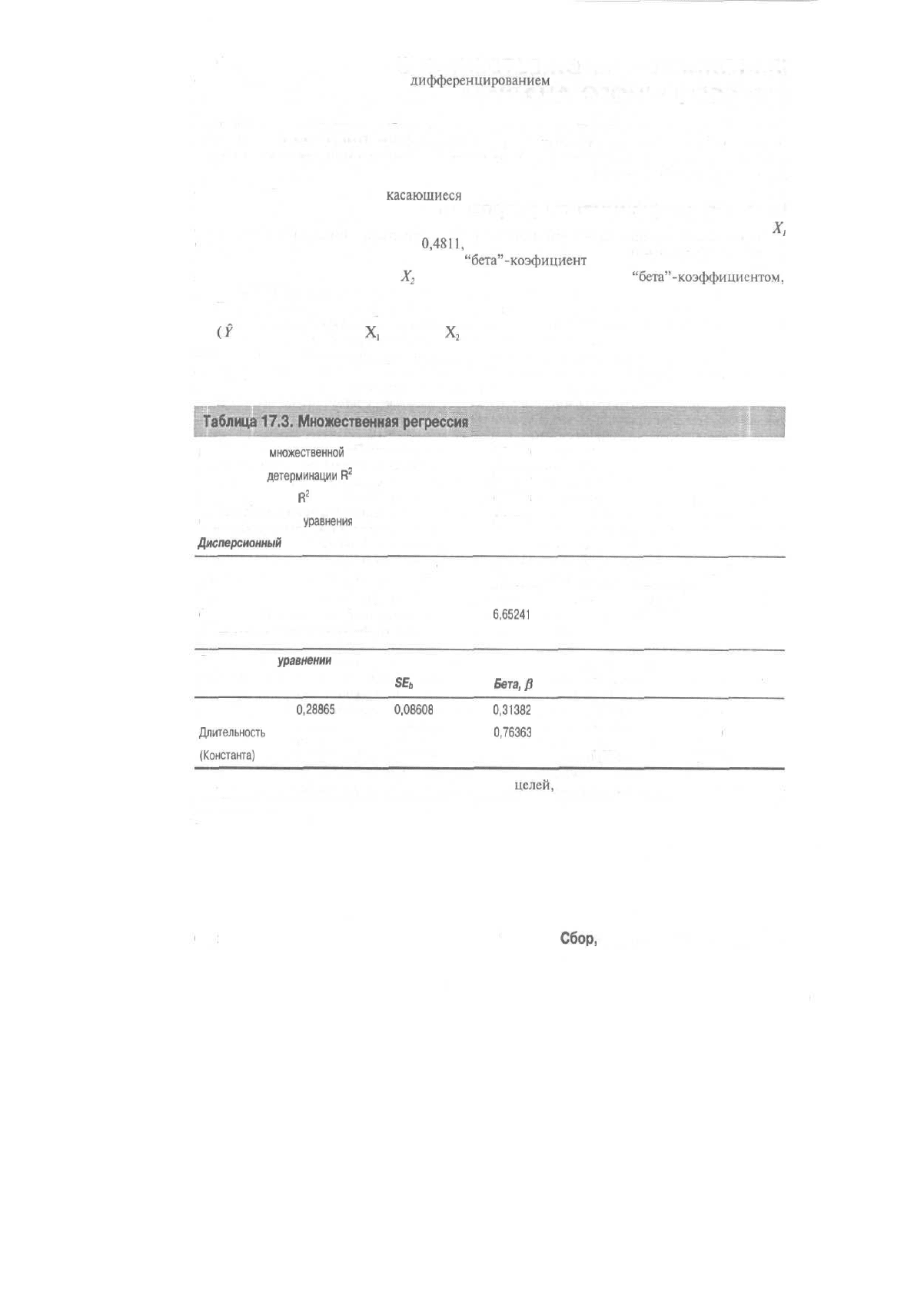

Предположим, что при объяснении зависимости отношения к городу от длительности

проживания в нем, мы сейчас введем вторую переменную— погодные условия. Данные, полу-

ченные от 12 респондентов и

касающиеся

отношения к городу, длительности проживания в

нем и погодных условий, приведены в табл. 17.1. Результаты множественного регрессионного

анализа даны в табл. 17.3. Значение частного коэффициента регрессии для переменной

X,

(длительность проживания), равное

0,4811,

теперь отличается от значения, полученного в ана-

лизе парной регрессии. Соответствующий

"бета"-коэфициент

равен 0,7636. Частный коэффи-

циент регрессии для переменной

Х

2

(погодные условия) равен 0,2887 с

"бета"-коэффициентом,

равным, 0,3138.

Теоретическое уравнение регрессии имеет вид:

(Y

) = 0,33732 + 0,48108

X,

+ 0,28865

Х

2

или

отношение к городу = 0,33732 + 0,48108 (длительность проживания) + 0,28865 (погодные

условия)

Коэффициент

множественной

корреляции

Коэффициент

детерминации

В

г

Скорректированный

R

2

Стандартная ошибка

уравнения

регрессии

Дисперсионный анализ

Степени свободы

Регрессия 2

Остаток 9

F = 77,29364 Значимость F = 0,0000

Переменные в

уравнении

Переменная b

S£

u

Погодные условия

0,28865

0,08608

Длительность

0,48108 0,05895

(Константа)

0,33732 0,56736

0,97210

0,94498

0,93276

0,65974

Сумма квадратов Средний квадрат

114,26425 57,13213

6,65241

0,73916

Бега,

р

Т Значимость Т

0,31382

3,353 0,0085

0,76363

8,160 0,0000

0,595 0,5668

Это уравнение можно использовать для разных

целей,

включая предсказание отношения к

городу при заданных длительности проживания в нем и отношения респондента к погодным

условиям региона.

662

Часть III.

Сбор,

подготовка и анализ данных

Теснота связи

Степень тесноты связи определим, используя соответствующие показатели связи между

переменными. Полную

вариацию

можно разложить (как и для парной регрессии) следую-

щим образом:

где

Тесноту связи измеряют, возводя в квадрат коэффициент множественной

корреляции,

по-

лучая

коэффициент

множественной детерминации

R

2

Коэффициент множественной корреляции R можно рассматривать как линейный коэф-

фициент корреляции

г

между Y и

Y

. Следует сделать несколько замечаний относительно

определения

R*.

Коэффициент множественной детерминации

R

2

не может быть меньше, чем

самое высокое значение

г

2

любой отдельной независимой переменной с зависимой перемен-

ной. Значение

R

2

больше, когда корреляция между независимыми переменными слабее. Ес-

ли независимые переменные статистически независимы (не

коррелированы),

то значение

R

2

представляет собой сумму коэффициентов парной детерминации каждой независимой пе-

ременной с зависимой переменной. Значение

R

2

не может уменьшаться при добавлении не-

зависимых переменных в уравнение регрессии. Однако снижение влияния зависимости ко-

эффициента детерминации от количества переменных устанавливается таким образом, что

после введения нескольких первых переменных дополнительные независимые переменные

не вносят такой большой вклад в значение коэффициента детерминации [16]. Поэтому

R

2

корректируют с учетом числа независимых переменных и размера

выборки,

используя сле-

дующую

формулу:

*(!-**)

Скорректированный R = R --

s

-

-

n-k-l

Для данных регрессии, приведенных в табл. 17.3, значение

R

2

равно

"4.2643

(114,2643 + 6,6524)

Это значение выше, чем значение

г

1

,

равное 0,8762, полученное для парной регрессии. Зна-

чение

г

2

парной регрессии представляет собой квадрат простого коэффициента корреляции ме-

жду отношением к городу и длительностью проживания в нем. Значение

R

2

,

полученное в

множественной регрессии, также выше, чем квадрат простого коэффициента корреляции меж-

ду отношением к городу и отношением к погодным условиям (которое определено как 0,5379),

Скорректированный коэффициент детерминации

Допределен

следующим образом:

0,9450-2(1,0-0,9450)

Скорректированный

R~ =

-

*

-

-

=

0,932

12-2-1

Обратите внимание, что значение скорректированного коэффициента детерминации

R

2

близко к значению обычного коэффициента детерминации

R

2

\\

их значение больше, чем у ко-

эффициента детерминации

г

для парной регрессии. Это означает, что добавление

второй

неза-

Глава

17.

Корреляция

и регрессия 663