Оснач О.Ф. Промисловий маркетинг

Подождите немного. Документ загружается.

331

Завдання. Розрахуйте рівень конкурентоспроможності холодильника

Сириус до холодильників Пурга і Минск 15 М. Визначте заходи щодо

підвищення рівня менш конкурентоспроможних холодильників.

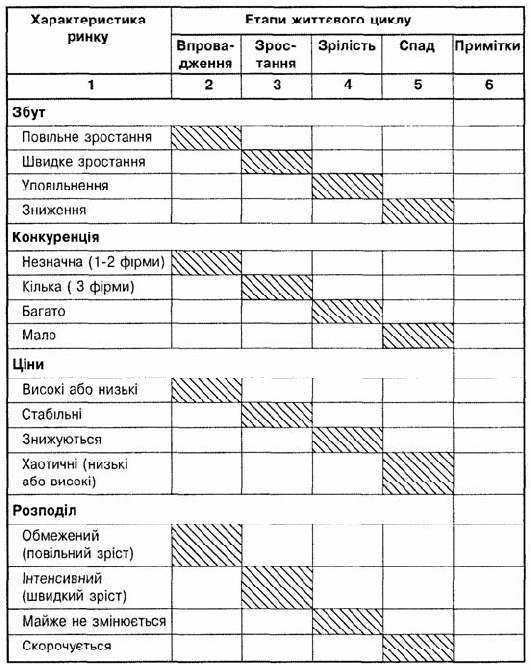

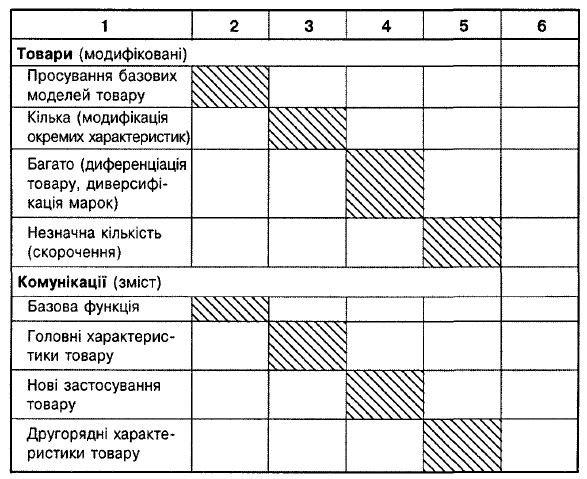

Завдання 5. Проаналізуйте на основі вторинних даних щодо розвитку

українського ринку послуг мобільного зв’язку, користуючись наведеною

сіткою оцінки життєвого циклу (табл. 7), на якому етапі життєвого циклу

перебуває ця послуга. У чому сутність маркетингових стратегій, до яких, на

вашу думку, вдаватимуться компанії-конкуренти найближчими роками?

Таблиця 7

Сітка оцінки життєвого циклу

332

До розділу 11

Тести

1. Одеський завод радіально-свердлильних верстатів виготовляє

партію верстатів на замовлення споживача-фірми, що знаходиться в

Сирії. Якого варіанта оплати не потрібно використовувати в цьому ви-

падку:

1. Ціна “франко-склад постачальника” (ціна “EX-Works”).

2. Ціна “Франко-станція порт відправлення” (ціна FOB і FAS).

3. Ціна “франко-судно” (порт призначення і страхування (ціна CIF).

4. Змінні ціни?

2. Визначте метод розрахунку базових початкових цін, який не від-

носиться до прямого методу ціноутворення:

1. Розрахунок ціни з включенням умов витрат на транспортування

товару (франко).

2. Обґрунтування базових початкових цін на основі витрат.

3. Обґрунтування базових цін з орієнтацією на попит.

4. Обґрунтування базових цін з орієнтацією на конкурентів.

333

5. Усі відповіді правильні.

6. Відповіді 2 – 4.

3. Як називаються знижки, під якими розуміють зменшення ціни

для покупців, які достроково оплачують рахунок?

1. Сезонні знижки.

2. Знижки SKONTO.

3. Функціональні знижки.

4. Заліки.

4. Як називається ціна, по якій поставляється товар великими пар-

тіями крупним покупцям?

1. Номінальна.

2. Оптова.

3. Ринкова.

4. Ціна попиту.

5. Методи ціноутворення на основі витрат можуть використовуватися:

1. При встановленні цін на товари, попит на які хронічно перевищує

пропозицію.

2. При встановленні цін на товари, пропозиція на які хронічно пере-

вищує попит.

3. При встановленні цін на ринках з високим рівнем конкуренції.

4. При встановленні цін на товари-імітатори.

6. Тендерне ціноутворення відноситься до:

1. Витратних методів.

2. Методів, орієнтованих на попит.

3. Методів, орієнтованих на конкуренцію.

4. Параметричних методів.

7. Який метод установлення цін на товари підприємства найточніше

відповідає їх продажу в умовах наповненого товарами ринку?

1. Повних витрат.

2. Граничних витрат.

3. Метод на основі одержання цільового прибутку.

4. Змінних цін.

5. Встановлення цін з урахуванням попиту і пропозиції.

8. Підприємству загрожує затоварювання внаслідок сезонного зни-

ження обсягу продаж продукції. Який вид знижки з відпускної ціни

представляють, щоб стимулювати реалізацію продукції в цей період?

1. Бонусні.

2. Кількісні.

334

3. Сезонні.

4. Спеціальні.

5. Sconto.

9. Відпускна ціна продукції, франко-станція відправлення визнача-

ються методом повних витрат.

Наведено види витрат. Чи всі наведені витрати включаються у від-

пускну ціну? Чи є серед наведених такі, які не повинні включатися в

ціну? Можливо, які-небудь види витрат не названо?

1. Усі наведені види витрат включаються у відпускну ціну. Інші види

витрат у ціні не враховуються.

2. Витрати виробництва продукції.

3. Витрати на підготовку і відвантаження продукції /витрати по сор-

туванню, упаковці, затарюванню, маркіровці, комплектації, складуванню,

зберіганню в збутовому запасі.

4. Витрати на рекламу та інші витрати по просуванню продукції до покупців.

5. Витрата по доставці продукції на станцію відправлення та її заван-

таженню у вагони.

6. Додаткові, не враховані в приведеному переліку витрати.

10. Постачальник надав покупцеві сезонну знижку з відпускної

ціни. Яким умовам постачання відповідає ця знижка?

1. Випереджаючій оплаті постачання продукції.

2. Закупівлі продукції у великій кількості.

3. Закупівлі продукції посередницькою організацією.

4. Закупівлі продукції крупними партіями.

6. Сезонній закупівлі продукції.

7. Закупівлі продукції за особливою угодою з постачальником.

11. Точка беззбитковості – це:

1. Обсяг продаж, при якому валовий дохід покриває загальні витрати.

2. Ціна, при якій валовий дохід покриває загальні витрати.

3. Обсяг продаж, при якому валовий дохід починає перевищувати за-

гальні витрати.

4. Правильні відповіді (1) і (2).

5. Усі відповіді правильні.

Завдання

Завдання 1. Базисна ціна на продукцію визначається методом повних

витрат. У їхньому складі витрати на використання матеріальних ресурсів

становлять 280 грн, витрати на оплату праці – 120 грн, умовні постій-

ні витрати – 80 грн. Рентабельність до собівартості продукції становить

335

25%. За договорами з покупцями продукції, у зв’язку з високими темпами

інфляції, при розрахунках за її постачання застосовується змінна ціна.

Визначте методом розрахунку змінних цін відпускну ціну на продук-

цію, якщо на момент постачання продукції ціни, на використані при її

виробництві матеріальні ресурси збільшилися в 1,8, а витрати по оплаті

праці – в 1,5 разу. Вкажіть номер правильної відповіді.

Варіанти відпускних цін

1. 644 грн.

2. 762 грн.

3. 862 грн.

4. 884 грн.

5. 922 грн.

Завдання 2. Підприємство виготовляє продукцію одного призначен-

ня, попит на яку еластичний. Ринкова ціна на одиницю продукції за звіт-

ний період становить 2000 у. о., змінні витрати на один виріб – 1200 у. о.,

загальний об’єм постійних витрат – 200 тис. у. о.

Покупець робить додаткове замовлення підприємству на виробни-

цтво 50 виробів за ціною 1600 у. о. за виріб. Чи слід підприємству при-

ймати до виконання додаткове замовлення на 50 виробів за ціною 1600

у. о.? Проведіть розрахунки «точки беззбитковості» і зробіть висновки за

даною ситуацією.

Завдання 3. Електротехнічна фірма «Електроніка» виробляє елек-

трообігрівачі для офісів та побутових споживачів і успішно конкурує на

українському ринку з вітчизняними та закордонними виробниками.

Для встановлення ціни на нову модель обігрівача фірма вирішила за-

стосувати конкурентну модель ціноутворення, беручи за основу продук-

цію свого основного конкурента. При тому вона хоче отримувати прибу-

ток у розмірі не менш ніж 25 % від собівартості продукції (вона становить

62, 2 грн за одиницю).

Маркетологи фірми провели аналіз конкурентоспроможності нового

товару відносно базового виробу конкурента. Аналіз показав, що за тех-

нічними параметрами новий виріб поступається базовому (індекс техніч-

них параметрів І тп. = 0,86), але за економічними параметрами має кращі

позиції (І ек.=0,94). Ціна базового виробу конкурентів – 86 грн.

Визначте ціну нового обігрівача за рівнем його конкурентоспромож-

ності.

Перевірте, чи виконується при такій ціні умова граничного рівня

прибутковості, встановленої фірмою.

336

Завдання 4. Який граничний розмір знижки з відпускної ціни можна надати

покупцеві, якщо він оплачує доставлену продукцію через 10 днів при встанов-

леному терміні оплати через 70 днів. Відсоткова ставка за кредитами комерцій-

них банків – 25% річних. Вкажіть вид знижки. Вкажіть номер відповіді, розмір

знижки, який відповідає умові завдання, а потім номер – виду знижки.

1. 1,0%. 1. Кількісні.

2. 3,0%. 2. Сезонні.

3. 4,0%. 3. Skonto.

4. 7,0%. 4. Бонусні.

5. 9,0%. 5. Спеціальні.

6. 12,0%. 6. Прогресивні.

7. 15,0%. 7. Фінальні.

До розділу 12

Тести

1. Переміщення товарів і послуг від виробника до посередника, а

потім до споживача називається:

1. Прямим каналом розподілу.

2. Непрямим каналом руху товарів.

3. Рухом товарів з посередником.

4. Непрямим каналом розподілу.

2. При високій концентрації ринку в одному районі, розміщенні

споживачів у іншому і невеликому попиті на продукцію однієї номен-

клатурної позиції доцільно використовувати:

1. Прямі канали розподілу.

2. Реалізацію виробів оптовим посередникам.

3. Змішані канали з оптовими посередниками.

4. Змішані канали розподілу.

5. Непрямі канали розподілу.

3. Визначте найважливішу функцію збуту:

1. Доведення товарів від виробника до споживача.

2. Пристосування до потреб споживача.

3. Доопрацювання товару.

4. Дослідження ринку.

4. Формування портфеля замовлень – це:

1. Порівняльна цінність різних збутових систем.

2. Кількість замовлень товарів, які фірма отримує від споживачів.

3. Кількість конкурентів, які виробляють аналогічні товари.

4. Закупівля матеріальних ресурсів.

337

5. Критерієм визначення раціональності способу збуту є обсяг під-

приємницького прибутку. Визначте формулу розрахунку:

1. П = [Р(1 – γ

i

) – (S + U

і

)] × Q

і ,

2. П = [Р (1 – β

i

) – (S + U

і

)] × Q

і ,

3. П = [Р (1 + γ

i

) – (S + U

і

)] × Q

і ,

4. П = [Р (1 – γ

i

) + (S – U

і

)] × Q

і ,

6. Які з наведених даних використовують для обґрунтування плано-

ваного обсягу реалізації продукції у вартісному виразі:

1. Товарний випуску продукції в натуральному вимірюванні.

2. Обсяг незавершеного виробництва продукції.

3. Собівартість одиниці продукції.

4. Кількість готової продукції, яка використовується на внутрішні

господарчі потреби підприємства в натуральному виразі.

5. Ціна реалізації одиниці продукції.

6. Дебіторська заборгованість покупців на початок планованого

року.

7. Запас готової продукції на початок планованого року в натураль-

ному вимірюванні.

8. Кредиторська заборгованість постачальникам.

9. Нормативні залишки готової продукції на кінець планового періо-

ду в натуральному вимірі.

10. Сума залишків коштів на рахунку підприємства.

11. Планова сума прибутку за результатами виробництва і реалізації

продукції.

7. Підприємство за результатами реалізації продукції отримало до-

хід менший від запланованого. Які чинники його зниження слід відне-

сти на рахунок неправильних або некваліфікованих дій комерційного

органу по збуту:

1. Збільшення витрат виробництва на одиницю продукції в результа-

ті зниження завантаження виробничих потужностей підприємства.

2. Зростання витрат по сервісному обслуговуванню покупців продук-

ції при одночасному збільшенні обсягів її реалізації.

3. Зростання дебіторської заборгованості по оплаті поставлених по-

купцям товарів.

4. Зменшення порівняно з планованим обсяг реалізації продукції вна-

слідок зниження платоспроможного попиту.

5. Підвищення витрат по зберіганню запасу готової продукції унаслі-

док збільшення відсоткових ставок за кредитами банків.

6 . Зростання витрат по зберіганню запасів готової продукції через

затоварювання підприємства.

338

7. Збільшення витрат реалізації продукції внаслідок перевищення

планованих витрат по її просуванню до покупців.

8. Надання знижок з відпускних цін на реалізацію продукції при її

закупівлях великими партіями, при сезонних коливаннях в обсягах про-

даж, при випередженні термінів оплати поставок покупцями.

9. Оплата послуг посередницькій організації за розміщення замов-

лень на постачання продукції в нові для підприємства ринки збуту.

10. Зниження об’єму реалізації продукції у зв’язку з відмовами по-

купців від її придбання за вищими цінами, ніж у конкурентів?

8. Лізинг – це:

1. Вид інвестиційної діяльності по придбанню майна і передачі його

на підставі договору лізингу фізичним або юридичним особам за визна-

чену плату на визначений термін і на визначених умовах, із правом ви-

купу майна лізингоотримувачем.

2. Вид виробничої діяльності по придбанню майна.

3. Вид виробничої діяльності, спрямованої на зміну форм власності

придбаного устаткування.

4. Усі відповіді правильні.

Завдання

Завдання 1. Продукція надходить у роздрібну торгівлю через оптовика.

Собівартість одиниці продукції становить 1100 грн. Прибуток під-

приємства – виробника – 20% від собівартості. Оптова надбавка стано-

вить 10% до оптової ціни виробника без ПДВ. Торгова надбавка – 20% до

закупівельної ціни без ПДВ.

Визначити:

1. Роздрібну ціну одиниці продукції.

2. Частку кожного елемента в роздрібній ціні товару (собівартості,

прибутку, ПДВ, торгової надбавки).

Завдання 2. Підприємство випускає продукцію однорідного спожив-

чого призначення, трьох асортиментних порядків.

Маркетинговими дослідженнями встановлено, що якщо реалізувати весь ви-

пуск продукції по ціні 15 грн за виріб, то буде продано 10000 шт. Граничний обсяг

реалізації продукції по ціні 20 грн. за вибір – 2000 шт., а при ціні 25 грн. за вибір –

1000 шт. Визначити раціональний обсяг реалізації продукції у вартісному вимірі.

1. 70000 грн.

2. 14000 грн.

3. 17000 грн.

4. 20000 грн.

5. 21500 грн.

339

Завдання 3. План збуту продукції в майбутньому періоді становить

в натуральних одиницях виміру 55000 штук. Запас готових виробів на

початок періоду становить 500 шт. На кінець планового періоду запаси

становитимуть: при дистрибуції в прямому каналі – 300 шт., при вико-

ристанні непрямого каналу – 200 шт. Витрати на одиницю при її пере-

міщенні в прямому каналі до покупців становитимуть 0,9 грн, при пере-

міщенні в непрямому каналі – 0,5 грн, відпускна ціна одиниці продукції

– 55 грн, витрати на виробництво одного виробу – 23 грн. Розмір дилер-

ської знижки з відпускної ціни – 10%, відсотки за кредитами комерцій-

них банків становитимуть 30% за рік. Визначте оптимальний ( найпри-

бутковіший ) канал розподілу.

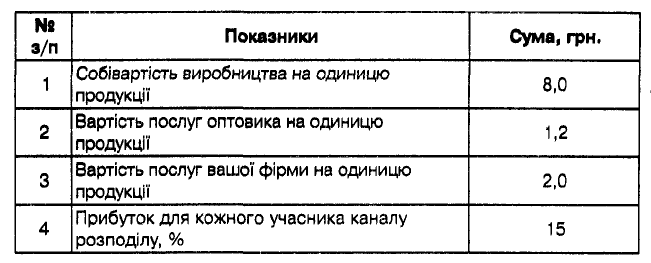

Завдання 4. На основі витрат виробництва, оптовика і вашої фірми

розра хуйте роздрібну ціну товару. Дані про собівартість виробництва та

просування товару наводяться в табл. 1.

Таблиця 1

Собівартість виробництва та просування товару

До розділу 13

Тести

1. Визначте види запасів готової продукції:

1. Поточний, підготовчий, накопичувальний, готовий.

2. Поточний, підготовчий, страховий.

3. Максимальний, оптимальний, раціональний, сезонний.

4. Відвантажувальний, виробничий, збутовий.

340

2. За наслідками виробництва і реалізації продукції в попередньо-

му періоді відбулося збільшення залишків готової продукції на складах

підприємства.

Які дії відділу збуту повинні спрямовуватися на ліквідацію затоварю-

вання підприємства слід віднести до раціональних:

1) при наростаючому рівні інфляції і високих відсоткових ставках за

кредитами банків;

2) при стабілізації цін, підвищенні платоспроможного попиту і знижен-

ні відсоткових ставок за кредитами банків:

1. Реалізація продукції через біржові структури, зі значною знижкою

з відпускної ціни, при прискореній оплаті рахунків підприємств.

2. Надання знижок типу кількісних, бонусних з відстроченням опла-

ти замовлень продукції покупцями при її закупівлях великими партіями

і у великих кількостях.

3. Збільшення витрат по просуванню продукції до покупців.

4. Використання кредитів банків, для покриття витрат на зберігання

продукції, з розрахунку її реалізації, за цінами, які покривають втрати від

інфляції.

5. Розширення послуг із сервісного обслуговування споживачів про-

дукції.

6. Рекомендації керівництву підприємства знизити або припинити

виробництво продукції до реалізації її запасів зі складів підприємства.

7. Пошук додаткових ринків збуту продукції.

8. Переважне надання знижок типу sconto покупця продукції?

3. Показані оцінки впливу зростання залишків готових товарів у

збутових запасах на економічні параметри функціонування підприєм-

ства. Виберіть неправильні оцінки.

1. Збільшується потреба підприємства в обігових коштах.

2. Росте дебіторська заборгованість покупців продукції підприємства.

3. Знижується рентабельність використання вкладеного капіталу.

4. Збільшуються витрати на формування запасів готової продукції.

5. Знижується ліквідність обігових активів підприємства.

6. Знижується потреба підприємства в позиковому капіталі.

Завдання

Завдання 1. З варіантів можливих об’ємів відвантажень матеріально-

го ресурсу виберіть найближчий за величиною до оптимальної партії.

Річний обсяг відвантаження готової продукції, згідно із замовлення-

ми покупців, становить 730 т. Сумарні витрати на формування замовлен-

ня з розрахунку на одну тонну – 150 грн. Витрати на зберігання товару на

складі готової продукції – 60 грн.