Попов В.М., Ляпунов С.И. Бизнес-планирование

Подождите немного. Документ загружается.

Продолжение

табл.

3.2

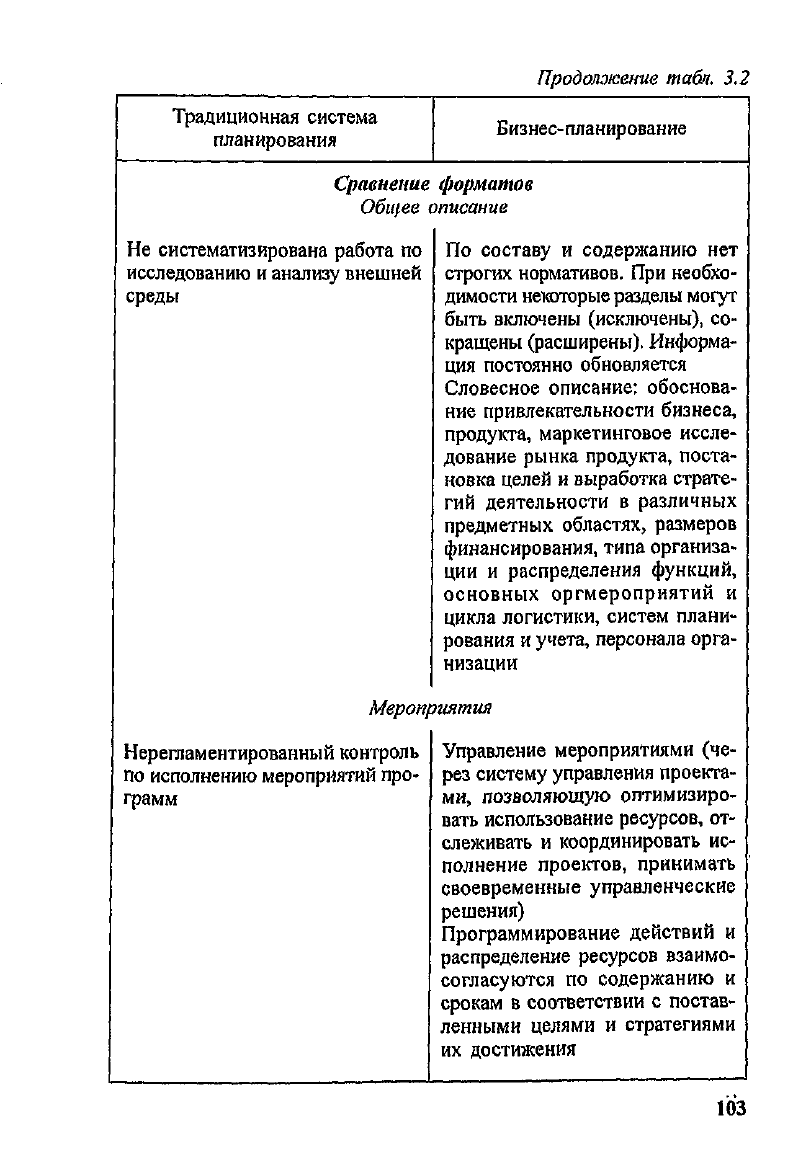

Традиционная

система

планирования

Бизнес-планирование

Сравнение

форматов

Общее

описание

Не

систематизирована

работа

по

исследованию

и

анализу внешней

среды

По

составу

и

содержанию

нет

строгих нормативов.

При

необхо-

димости некоторые разделы могут

быть включены (исключены),

со-

кращены

(расширены). Информа-

ция

постоянно обновляется

Словесное описание: обоснова-

ние

привлекательности бизнеса,

продукта, маркетинговое иссле-

дование рынка продукта,

поста-

новка

целей

и

выработка

страте-

гий

деятельности

в

различных

предметных областях, размеров

финансирования,

типа организа-

ции и

распределения

функций,

основных оргмероприятий

и

цикла

логистики, систем плани-

рования

и

учета,

персонала орга-

низации

Мероприятия

Нерегламентированный контроль

по

исполнению мероприятий про-

грамм

Управление мероприятиями (че-

рез

систему управления проекта-

ми,

позволяющую

оптимизиро-

вать использование

ресурсов,

от-

слеживать

и

координировать

ис-

полнение проектов, принимать

своевременные управленческие

решения)

Программирование

действий

и

распределение ресурсов взаимо-

согласуются

по

содержанию

и

срокам

в

соответствии

с

постав-

ленными

целями

и

стратегиями

их

достижения

103

Продолжение

табл.

3.2

104

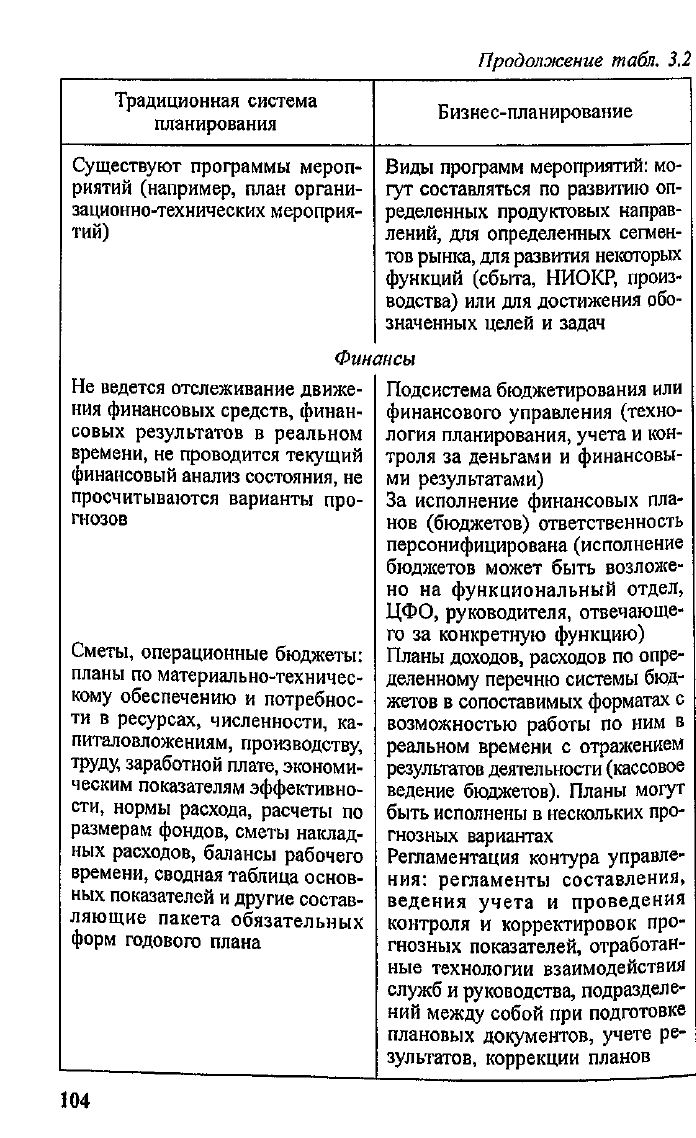

Традиционная

система

планирования

Существуют программы мероп-

риятий

(например,

план

органи-

зационно-технических

мероприя-

тий)

Бизнес-планирование

Виды программ мероприятий:

мо-

гут

составляться

по

развитию

оп-

ределенных продуктовых

направ-

лений,

для

определенных сегмен-

тов

рынка,

для

развития некоторых

функций

(сбыта,

НИОКР, произ-

водства)

или для

достижения обо-

значенных

целей

и

задач

Финансы

Не

ведется отслеживание движе-

ния

финансовых

средств,

финан-

совых результатов

в

реальном

времени,

не

проводится текущий

финансовый

анализ состояния,

не

просчитываются

варианты про-

гнозов

Сметы, операционные

бюджеты:

планы

по

материально-техничес-

кому

обеспечению

и

потребнос-

ти

в

ресурсах, численности,

ка-

питаловложениям,

производству,

труду, заработной плате, экономи-

ческим

показателям эффективно-

сти, нормы

расхода,

расчеты

по

размерам фондов, сметы наклад-

ных

расходов,

балансы рабочего

времени,

сводная таблица основ-

ных

показателей

и

другие состав-

ляющие пакета обязательных

форм

годового плана

Подсистема бюджетирования

или

финансового

управления (техно-

логия

планирования,

учета

и

кон-

троля

за

деньгами

и

финансовы-

ми

результатами)

За

исполнение финансовых пла-

нов

(бюджетов)

ответственность

персонифицирована (исполнение

бюджетов

может быть возложе-

но

на

функциональный

отдел,

ЦФО, руководителя, отвечающе-

го за

конкретную функцию)

Планы

доходов,

расходов

по

опре-

деленному перечню системы бюд-

жетов

в

сопоставимых форматах

с

возможностью

работы

по ним в

реальном времени

с

отражением

результатов деятельности (кассовое

ведение бюджетов). Планы

могут

быть исполнены

в

нескольких про-

гнозных

вариантах

Регламентация

контура управле-

ния:

регламенты составления,

ведения

учета

и

проведения

контроля

и

корректировок про-

гнозных показателей, отработан-

ные

технологии взаимодействия

служб

и

руководства, подразделе-

ний

между

собой

при

подготовке

плановых документов,

учете

ре-

зультатов, коррекции планов

3.5.

Реализация

решения

о

внедрении

бизнес-планирования

Опыт подготовки общекорпоративного

бизнес-плана

на год

(1996-1999

гг.)

Плановый

год -

1996.

В

этом

году

впервые

был

составлен

общ°й

бизнТс-Ган

ОАО

«ЗЭиМ».

Структура

его

состоит

из

"Т™

Горой

относится

предприятие

(приборострое-

НИ

1):иГеГцеТеКмТан

;

ии

(об

Щ

ие

цели, цели

в

области мар-

кетинга, финансов,

производства,

персонала);

SSSSsBsssssb

ку,

типы

каналов

товародвижения,

ЗЗКК£=^Ж£^»-^

8)

планы финансирования:

I

*р

И

огнозГй

бГс"

.С'

п^ан

прибей

„

У

6ь,

Т

ко

В

;

•

источники финансирования;

.

финансовые потоки

(кеш-флоу);

•

необходимые инвестиции

в

1УУ&

г.,

.

прогнозные финансовые показатели;

Sr^SS^Ss-sSTJE

гий

конкуренции,

^^„^Г

Перечисленные

разделы

или

тинговых

планов,

оценке

риоюв.

"JP

заполняя

пробелы

пришлось

^"^^^м^осгью

пока наполнить

их

теорией,

или

же

миритьсяс

н

нереальнш

ш

оказались

полезным

соДР^^^^^^шете

многих

из

уп-

М

Р

:^Т^:^^

—

д

°—

сфор

-

105

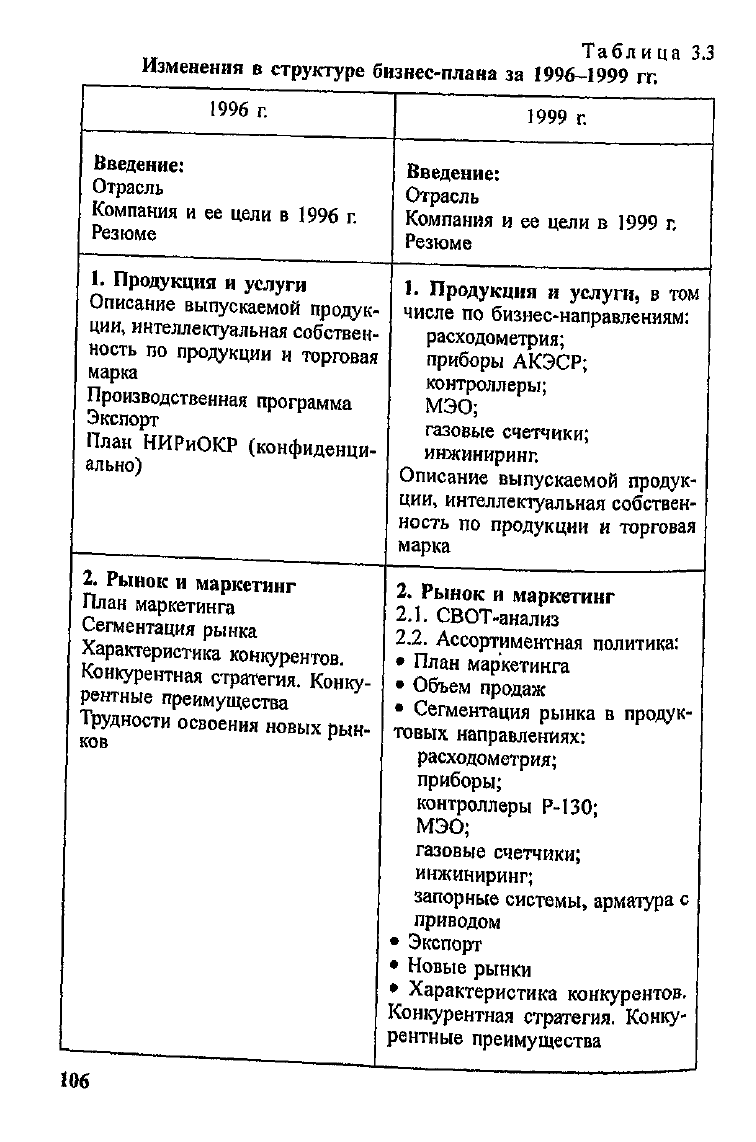

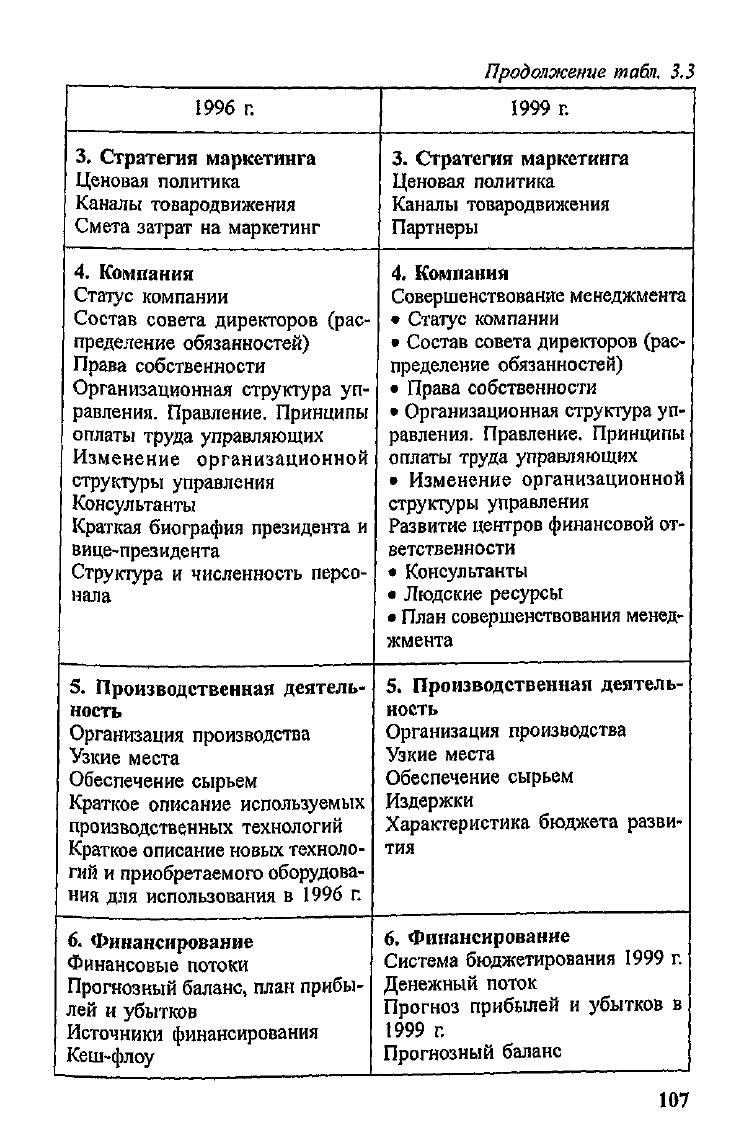

Таблица

3.3

Изменения

в

структуре

бизнес-плана

за

1996-1999

гг.

106

1996

г.

Введение:

Отрасль

Компания

и ее

цели

в

1996

г.

Резюме

1.

Продукция

и

услуги

Описание

выпускаемой продук-

ции,

интеллектуальная

собствен-

ность

по

продукции

и

торговая

марка

Производственная

программа

Экспорт

План

НИРиОКР

(конфиденци-

ально)

2.

Рынок

и

маркетинг

План

маркетинга

Сегментация

рынка

Характеристика конкурентов.

Конкурентная

стратегия. Конку-

рентные

преимущества

Трудности освоения новых рын-

ков

1

I

1999

г.

Введение:

Отрасль

Компания

и ее

цели

в

1999

г.

Резюме

1.

Продукция

и

услуги,

в том

числе

по

бизнес-направлениям:

расходометрия;

приборы АКЭСР;

контроллеры;

МЭО;

газовые счетчики;

инжиниринг.

Описание выпускаемой продук-

ции,

интеллектуальная собствен-

ность

по

продукции

и

торговая

марка

2.

Рынок

и

маркетинг

2.1.

СВОТ-анализ

2.2. Ассортиментная политика:

•

План маркетинга

•

Объем продаж

•

Сегментация рынка

в

продук-

товых

направлениях:

расходометрия;

приборы;

контроллеры

Р-130;

МЭО;

газовые счетчики;

инжиниринг;

запорные системы, арматура

с

приводом

•

Экспорт

•

Новые рынки

•

Характеристика конкурентов.

Конкурентная

стратегия.

Конку-

рентные преимущества

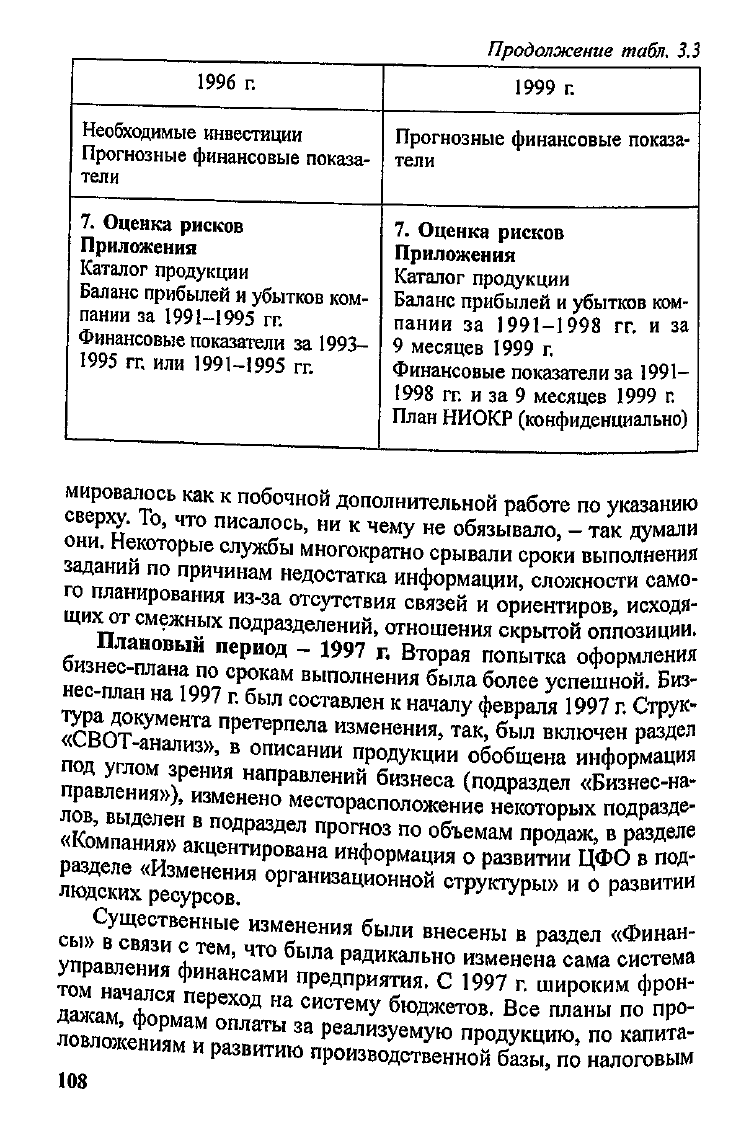

Продолжение

табл.

3.3

1996

г.

3.

Стратегия

маркетинга

Ценовая политика

Каналы

товародвижения

Смета

затрат

на

маркетинг

4.

Компания

Статус

компании

Состав

совета

директоров (рас-

пределение обязанностей)

Права собственности

Организационная структура

уп-

равления.

Правление.

Принципы

оплаты

труда

управляющих

Изменение организационной

структуры управления

Консультанты

Краткая

биография президента

и

вице-президента

Структура

и

численность персо-

нала

5.

Производственная

деятель-

ность

Организация производства

Узкие

места

Обеспечение сырьем

Краткое описание используемых

производственных технологий

Краткое

описание новых техноло-

гий

и

приобретаемого оборудова-

ния

для

использования

в

1996

г.

6.

Финансирование

Финансовые потоки

Прогнозный баланс, план прибы-

лей и

убытков

Источники

финансирования

Кеш-флоу

1999

г.

3.

Стратегия

маркетинга

Ценовая

политика

Каналы

товародвижения

Партнеры

4.

Компания

Совершенствование менеджмента

•

Статус

компании

•

Состав

совета

директоров (рас-

пределение обязанностей)

•

Права собственности

•

Организационная структура

уп-

равления.

Правление.

Принципы

оплаты

труда

управляющих

•

Изменение организационной

структуры управления

Развитие центров финансовой

от-

ветственности

•

Консультанты

•

Людские ресурсы

•

План совершенствования менед-

жмента

5.

Производственная

деятель-

ность

Организация производства

Узкие

места

Обеспечение сырьем

Издержки

Характеристика

бюджета

разви-

тия

6.

Финансирование

Система бюджетирования

1999

г.

Денежный поток

Прогноз прибылей

и

убытков

в

1999

г.

Прогнозный

баланс

107

Продолжение

табл.

3.3

мировалось

как к

побочной дополнительной

работе

по

указанию

сверху.

1о,

что

писалось,

ни к

чему

не

обязывало,

- так

думали

™L

-

КОТОрЫе

СЛужбы

MHOr

°KpaTHo

срывали

сроки

выполнения

задании

по

причинам

недостатка

информации,

сложности само-

го

планирования

из-за отсутствия связей

и

ориентиров,

исходя-

щих

от

смежных

подразделений,

отношения скрытой оппозиции.

б

ИЗ

неГГ

ВЬШ

"

ерИОД

~

1997

п

Вт

°Р

ая

попы

тка

оформления

нес

пня"»

„

?Qo°

7

CP

f

Ш

вьш

олнения

была

более

успешной. Биз-

нес-план

на

1997

г. был

составлен

к

началу февраля 1997

п

Струк-

тура

документа

претерпела

изменения,

так,

был

включен

раздел

потГ

vrnT

'

В

описании

продукции обобщена информация

поавлен^^

РеНИЯ

нап

Р

авлений

бизнеса

(подраздел

«Бизнес-на-

лов

в™'

ИЗМеНе

"°

место

Р^положение

некоторых

подразде-

«КомпяниТ

В

^Р

33

^

п

Ро

гн

оз

по

объемам

продаж,

в

разделе

Р^елеТи^

146

"™

15083

^

ин

Ф°Р

ма

ЧИЯ

о

развитии

ЦФО в

под-

л'юдскихtSST

°

РГаНИЗаЦИОННОЙ

«РУ1ПУРШ

но

развитии

сыЛсТя^Г""'

6

изм

^

нения

б

ыли

внесены

в

раздел

«Финан-

Гправления

А™'

ЧТ

°

бШа

Р

адикаль

но

изменена

сама

система

тоГна

Чался

Ф

п

ИНаНСами

п

Р

е

Д

п

Р

ия

™я.

С

1997

г.

широким

фрон-

»Топмя?

еХОД

На

СИСТбМу

бю

Д^тов.

Все

планы

по

про-

«кениям

1°

ПЛаТЫ

За

Р

еализ

У

е

мую

продукцию,

по

капита-

ловложениям

и

развитию

производственной

базы,

по

налоговым

108

1996

г.

Необходимые инвестиции

Прогнозные финансовые показа-

тели

7.

Оценка

рисков

Приложения

Каталог продукции

Баланс прибылей

и

убытков

ком-

пании

за

1991-1995

гг.

Финансовые показатели

за

1993-

1995

гг. или

1991-1995

гг.

1999

г.

Прогнозные финансовые показа-

тели

7.

Оценка

рисков

Приложения

Каталог продукции

Баланс прибылей

и

убытков

ком-

пании

за

1991-1998

гг. и за

9

месяцев

1999

г.

Финансовые

показатели

за

1991-

1998

гг. и за 9

месяцев

1999

г.

План

НИОКР

(конфиденциально)

платежам, закупкам ресурсов, оплате

труда,

социальным расхо-

дам и др.

были переведены

в

формат системы бюджетирования.

Тем

самым

была

установлена

взаимозависимость

целей

компа-

нии,

которые

уже

расписывались

количественно

по

строкам

бюджетов,

причем взаимозависимость выразилась

в

доходах

и

затратах,

т.е. затратные планы системы

бюджетов

расписыва-

ются

с

учетом

размеров поступлений

по

планам

(бюджетам),

обеспечивающим

доходы.

И

если,

например,

не

выполняется

бюджет

продаж,

соответственно

сокращаются затратные статьи

других

бюджетов

и

корректируется

все

дерево системы бюдже-

тов. Таким образом,

данная

система

позволяет

управлять

фи-

нансами

исходя

из

текущих

возможностей

на

фоне

реаль-

ных

обстоятельств.

Постоянно

(в

короткие промежутки

вре-

мени)

отслеживаются

и

прогнозируются: наличие денежных

средств

(денежный

поток),

структура

поступлений

средств,

финансовые результаты

и

баланс, проводится

в

динамике

фи-

нансовый

анализ деятельности.

На

начало 1997

г.

финансовыми

и

экономическими

службами

при

содействии специалистов, причастных

к

выполнению бюд-

жетов подразделений, была проделана большая

работа

по

пере-

ходу

на

новую систему. Тогда

же

была

составлена

первая

итера-

ция

финансового плана

на год с

разбивкой

по

кварталам

и

меся-

цам

(первый квартал).

Подсчет

осуществляется

в

двух

вариан-

тах—пессимистическом

и

оптимистическом.

Была распределена

ответственность

за

составление

и

исполнение конкретных бюд-

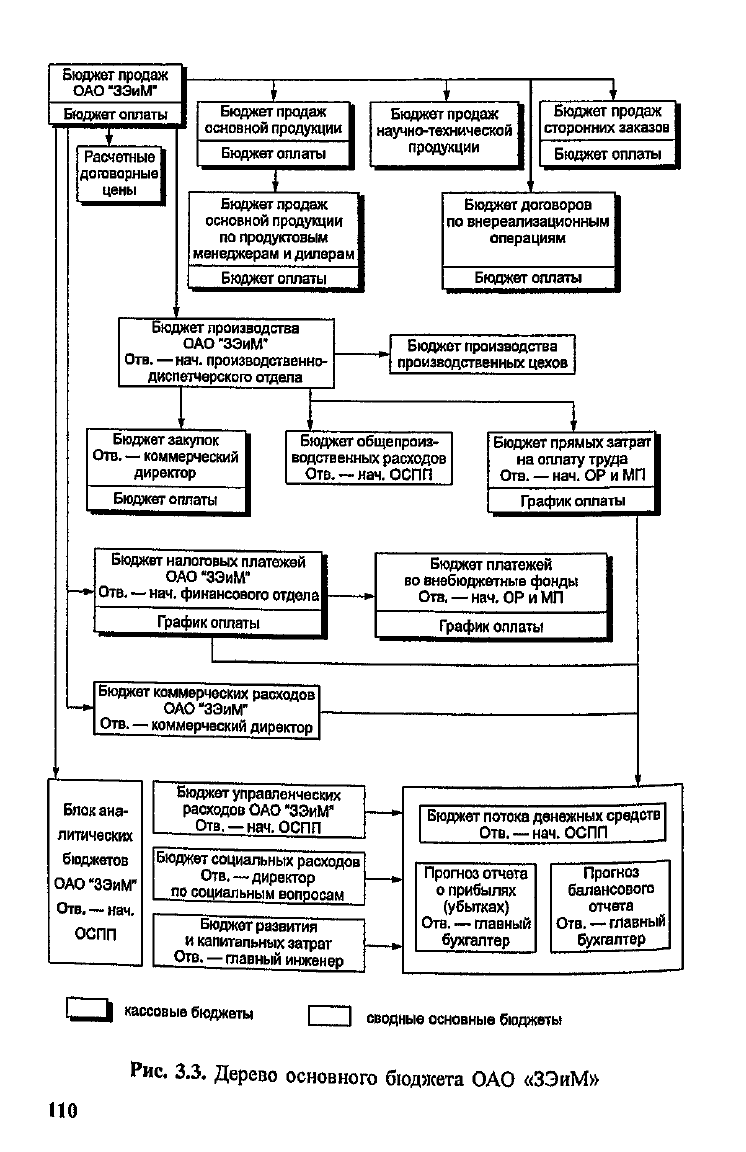

жетов (рис. 3.3). Кроме

того,

были откорректированы принципы

оплаты труда,

в

соответствии

с

которыми

размеры

премиаль-

ных

вознаграждений

зависят

от

выполнения планов

бюджетов.

Система бюджетирования

заработала

с

трудом;

при

этом

возник-

ли

трудности. Количественное выражение планов

требует

подроб-

ной

информации.

Чтобы заполнить строки

бюджета

продаж, необходимы зна-

ние

прошлой статистики

по

номенклатуре,

учет

прогноза спроса

на

будущий плановый период

с

данными

по

структуре оплаты,

учет

целей, стратегий

и

программ маркетинга,

расчет

цен в со-

ответствии

с

ценовой политикой

по

продуктам

и пр.

Для

планирования

бюджета

производства

требуется

сезонная

информация

о

статистике продаж

по

каждой позиции номенкла-

туры

и о

структуре запасов

на

складе готовой продукции. Про-

изводство должно работать

на

корректировку структуры запасов,

которая

должна быть достигнута

с

помощью бюджетирования.

109

110

Рис. 3.3. Дерево основного бюджета

ОАО

«ЗЭиМ»

Для

планирования бюджета налоговых платежей необходима

подробная информация

о

прогнозной структуре оплаты продук-

ции

и

сроках оплаты, сводная прогнозная

информация

о

доходах

компании

и

вероятном наличии

денег

на

счетах,

о

выплатах

за-

работной платы

и

т.д.

Следовательно,

для

того

чтобы подробно планировать, нужна

полная

информация

по

количеству

и

срокам, которую

не

всегда

можно было получить.

„

Производственным

центрам

финансовой

ответственно-

сти,

которые

давно

действовали

по

законам

хозяйственно-

го

расчета,

легче

было

вписаться

в

кон

тур

У

п

Р

а

™*"

ия

™

бюджетам,

чем

функциональным

службам

офиса

(например,

отдел

закупок,

отделы

маркетинга

и

продаж).

Эти

центры пла-

нируют

ведение

дол

исходя

из

информации

об

обязательном

заказе,

планируют

закупку материалов,

вы

РУ

чк>после

согла-

сования

нормативов

и

расчета

внутризаводских

цик

Слож

ностъ

заключалась

в

том,

что

необходимо

б

™°

У

бе

%™^

интересоватые

функциональные

™

д

Р™

деленШ

*°?™™™

нести

этой

работы.

Достаточно

Д«итшьнов

в^мя

(прим^

рно

два

месяца)

составление

бюджетов

воспринималось

как

до

полнительная

нагрузка,

которая

нужна

плановому

JJW

^

W8n

отношение

изменилось,

пришло

понимание

того,

^бюджет

- это

документ,

по

которому

можно

и

нужно

корректировать

"вилось

осознание

того,

что

если

по^доходной^асти

бюд-

STTiK^r^r^^

как

руководства

к

действию.

Сегод

"

я

^""^'ц

ессу

за

-

финансовый

отдел стали

относиться

^Д

в

Гк

мысли,

Г!В^Йв^^Ь^--^

ПОЛ

^

ИМ

ер,„„

Ф

ор

=

^

лась

в

бюджете

налоговых

платежей

\уъ<™

лученный

под

уплату налогов).

В

1997

г.

впервые удалось сформировать сводный опера-

ционный

бюджет.

Поскольку были сводные операционные

бю-

джеты

по

поступлению материальных ресурсов

на

склад,

по-

явилась

возможность проанализировать динамику

по

кредитор-

ской

задолженности. Имея своевременную информацию

о

движении

материальной продукции

на

складах,

можно было

корректировать

соответствующие

строчки

баланса.

Начали

составлять

бюджет

закупок-

операционный

и

кассовый. Строч-

ки

актива баланса

с

информацией

о

запасах

и

затратах

на

закупку

ресурсов были сформированы

на

основе информации

из

этих

бюджетов.

Под

каждую строчку баланса появилась

возможность

сделать

расчеты,

поэтому было

определено

дви-

жение

денег. Например, можно предполагать, какие платежи

будут

возможны

и

оплачены

на

определенную

дату.

Счет

при-

былей

и

убытков

тоже

был

получен расчетным

путем.

Итого-

вые

формы определялись

на

основе комплекса операционных

и

кассовых

бюджетов.

Раньше планового

баланса

как

такового

не

было вообще. Летом 1997

г.

начали

составлять

прогнозный

баланс

на

начало 1998

г.

Если отдельные строки

не

поддава-

лись

расчету,

то их

определяли

по

прогнозу.

Плановый

период

-

1998

г. В

ноябре 1997

г.

была подготов-

лена первая редакция бизнес-плана

на

1998

г. На

подготовку

потребовалось около

трех

месяцев.

В

связи

с

тем,

что в

этом году начал реализовываться диви-

зиональный

принцип

построения организационной структуры

с

выделением

бизнес-направлений

по

продуктам,

а

также

появил-

ся

новый

уровень руководства

в

лице продуктовых менеджеров,

координирующих

сбыт

и

техническое развитие определенного

вида

продукта, соответствующим образом были настроены струк-

тура

и

план подготовки бизнес-плана.

Продуктовый

директор стал

отвечать

за

составление разде-

лов

по

своему продукту

в

части разработки целей, проведения

СВОТ-анализа,

сегментирования рынка продукта, обновления

стратегии

и

плана маркетинга, технической политики. Ранее раз-

работкой

этих разделов занимался отдел маркетинга. Каждый про-

дуктовый

директор защищал

перед

Советом директоров свой

ми-

нимальный

бизнес-план (сокращенный вариант).

В

раздел «Компания» включен план

по

совершенствованию

системы

менеджмента компании. Система целей

компании

до-

полнена

подразделом целей

по

развитию менеджмента.

В

раздел

112