Попов В.М., Ляпунов С.И. Бизнес-планирование

Подождите немного. Документ загружается.

продукции,

для

групп консультантов

- это

договор подряда

с

временным

трудовым (творческим)

коллективом,

для

индивиду-

альных консультантов

- это

трудовое соглашение. Важной

со-

ставной

частью

таких договоров является календарный

план

работ,

протокол соглашения

о

договорной цене,

акт

сдачи-прием-

ки

научно-технической продукции

по

договору

и

смета расходов

по

выполнению договорной работы.

Сейчас

в

условиях

перехода

к

рыночной

экономике

стан-

дартные

формы

договоров

уже не

обязательны.

В

принципе

содержание договоров,

в том

числе

и

консалтинговых, является

делом партнеров (если действия, предусмотренные договором,

не

будут

нарушать законодательства).

При

составлении контракта

консультант

и

клиент должны

стремиться

к

достижению взаимо-

понимания

по

вопросам организации

их

взаимодействия

и

вза-

имных

обязательств

сторон.

С

точки зрения организации консалтинговых

услуг

различа-

ют

договор

на

абонементное обслуживание

и

договор

на

осуще-

ствление консалтингового проекта.

Договор

на

абонементное

обспуэюивание

предполагает долго-

срочное взаимодействие консультанта

и

клиента

(от 1

года

до

нескольких лет),

при

котором консалтинговая фирма

дает

советы

и

рекомендации

по

всем возникающим

у

клиента

в

этот

период

проблемам

или по

определенному кругу проблем (например,

по

финансовым).

Договор

на

осуществление

консалтингового

проекта

более

сложен

по

содержанию.

В нем

должны быть отражены взаимо-

отношения, возникающие

при

решении конкретной проблемы.

В

любом контракте

на

консалтинговый проект оговаривается

несколько ключевых моментов:

• Что

будет

делать

консультант?

• Как он это

будет

делать?

•

Когда

он

будет

это

делать?

• Что

должен предоставить клиент

для

успешной работы

консультанта

в

клиентной

организации

(информация,

контактные

лица, помещение, оборудование

и т.

д.)?

•

Цена консультирования.

Ответ

на

первые

три

вопроса содержится

в

разделе контрак-

та,

озаглавленного «Описание проекта».

(В

России

этот

раздел

принято

обозначать

термином «Техническое

задание»).

Он

вклю-

чает

в

себя характеристику решаемых проблем, цели, виды дея-

тельности, объем работ, ожидаемые результаты, рабочий

план,

551

график

работ

и

применяемые методы. Описание должно быть

как

можно

более точным

и

подробным, поскольку

для

решения отра-

женных

в

этом разделе вопросов

и

приглашается консультант.

Обычно

в

основу описания проекта кладется

то

предложе-

ние,

которое подает

сам

консультант. Затем

оно

дорабатывается

в

процессе переговоров

с

клиентом.

15.8,

Как

работать

с

консультантом

и

оценить

результаты

его

работы?

Работа

с

консультантом

- это

прежде

всего

совместная

работа.

Чтобы получить максимальный эффект

от

консалтинга,

клиент

должен участвовать

в

консалтинговом проекте. Степень

этого участия

вырьируется

в

зависимости

от

видов консалтинга,

но

никогда

не

должна равняться нулю.

При

экспертном

консультировании

клиент

предоставляет

консультанту

информацию, контролирует

его

деятельность,

ус-

ваивает

его

рекомендации

и

принимает

соответствующие

управ-

ленческие решения.

При

прогрссном

консультировании клиент

помимо

вышеуказанного принимает участие

в

выработке реко-

мендации,

а при

обучающем

-

персонал клиента

тратит

дополни-

тельное время

на

учебные занятия.

Вместе

с тем вы

нанимаете

консультанта

для

того,

чтобы

он

выполнил

определенную

функцию

за

вас,

сэкономив

тем

самым время

для

решения

других

проблем.

Нет ли

здесь

противоречия?

Оно

есть,

и

разрешить

его

можно

на

основе

двух

рекомендаций,

которые

дает

Американская ассоциация консуль-

тантов

(АКМЕ)

своим клиентам:

1. Не

нанимайте консультанта

для

того,

чтобы

он сам

управ-

лял

вашим бизнесом. Консультант

по

менеджменту профессио-

нально

отвечает

за

разработку своих рекомендаций,

но

именно

вы

отвечаете

за то, как

внедрить

их:

и с

кем.

2. Не

нанимайте консультанта, если

вы не

готовы обеспечить

ему

постоянную поддержку

во

время

и

после реализации кон-

султингового проекта. Многие проекты

требуют

переобучения

персонала клиента,

а

также

контроля после разработки програм-

мы

для

обеспечения

ее

успеха.

552

Степень

вовлеченности

клиента

должна быть максималь-

ной

при

решении,

например,

таких ключевых проблем,

как ди-

агностика, формирование стратегии

развития

и

управленче-

ской

команды, маркетинговые исследования, разработка биз-

нес-плана,

оценка

имущества

и т. д.

Кроме

того,

на

различных

этапах

консалтингового

процесса

степень

вовлеченности

клиен-

та

должна

быть

различной.

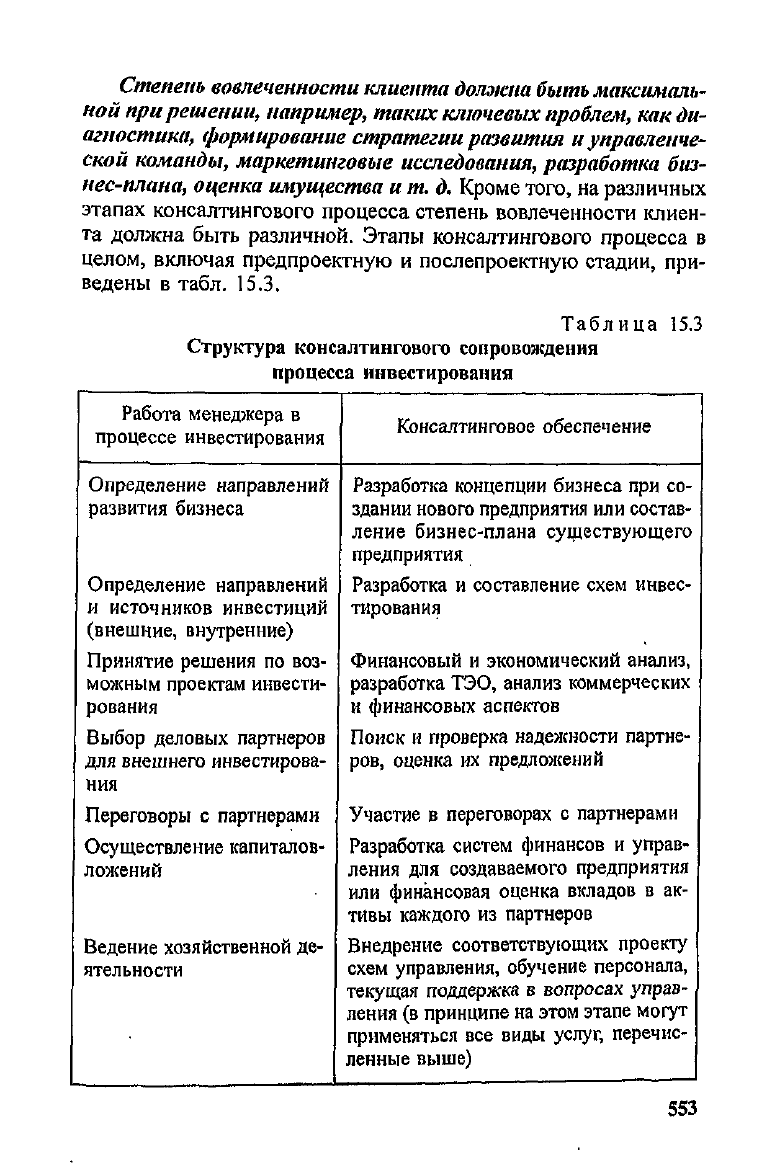

Этапы

консалтингового

процесса

в

целом,

включая

предпроектную

и

послепроектную

стадии,

при-

ведены

в

табл.

15.3.

Таблица

15.3

Структура

консалтингового

сопровождения

процесса

инвестирования

Работа менеджера

в

процессе инвестирования

Определение

направлений

развития

бизнеса

Определение направлений

и

источников инвестиций

(внешние, внутренние)

Принятие

решения

по

воз-

можным

проектам инвести-

рования

Выбор деловых партнеров

для

внешнего инвестирова-

ния

Переговоры

с

партнерами

Осуществление капиталов-

ложений

Ведение хозяйственной

де-

ятельности

Консалтинговое

обеспечение

Разработка концепции бизнеса

при со-

здании

нового предприятия

или

состав-

ление

бизнес-плана

существующего

предприятия

Разработка

и

составление схем инвес-

тирования

Финансовый

и

экономический анализ,

разработка ТЭО, анализ коммерческих

и

финансовых аспектов

Поиск

и

проверка надежности партне-

ров, оценка

их

предложений

Участие

в

переговорах

с

партнерами

Разработка систем финансов

и

управ-

ления

для

создаваемого предприятия

или

финансовая оценка вкладов

в ак-

тивы каждого

из

партнеров

Внедрение соответствующих проекту

схем управления, обучение персонала,

текущая поддержка

в

вопросах

управ-

ления

(в

принципе

на

этом этапе могут

применяться

все

виды услуг, перечис-

ленные выше)

553

Руководитель

компании

клиента либо

сам

должен находиться

в

постоянном контакте

с

консультантом, либо выделить

для

это-

го

специальное контактное лицо

из

числа своих заместителей

или

руководителей

функциональных

служб. Кроме

того,

персонал этой

компании

обязательно должен участвовать

в

следующих

видах

деятельности

по

консалтинговому проекту:

•

сбор данных

и их

подготовка

в

форме, необходимой

для

консультанта;

•

обеспечение материальных условий

для

работы консультан-

та

(помещение, оборудование, копирование, печать материалов

и

т.

д.);

•

обучение персонала новым методом

работы,

если этого

требуют рекомендации консультанта.

Работа

менеджера

предприятия

и

работа

консультанта

в

рамках

одного

и

того

же

проекта

различны.

Разумеется,

ру-

ководство компании вправе выбирать, осуществлять

ли

работу

над

инвестиционным проектом своими силами

или

приглашать

консультантов-профессионалов.

Но при

этом необходимо учиты-

вать

как те

общие преимущества использования консультантов,

о

которых

говорилось ранее (независимость, применение опыта,

глубина

и

широта знаний),

так и

некоторые специфические пре-

имущества, характеризующие использование консультантов

в ин-

вестиционных проектах (см.

табл.

15.3).

Консультанты

гарантируют объективность сведений

и

реали-

стичность оценок, сообщаемых потенциальным инвесторам (осо-

бенно

это

касается таких параметров,

как

оценка вклада сторон,

расчеты сроков окупаемости капиталовложений, величина ожи-

даемой прибыли

и т.

д.).

Использование

консультантов поднимает престиж

фирмы

в

глазах потенциальных инвесторов,

оно

показывает,

что у

фирмы

достаточно

средств,

чтобы приобрести необходимый

для

проек-

та

интеллектуальный капитал.

Поскольку

затраты времени

на

разработку инвестиционного

проекта достаточно велики (например,

на

предприятии среднего

размера

для

составления бизнес-плана руководящим персоналом

требуется

около

двух

рабочих месяцев,

отсутствие

консультан-

тов

может отрицательно повлиять

на

возможности

осуществле-

ния

функций

оперативного управления.

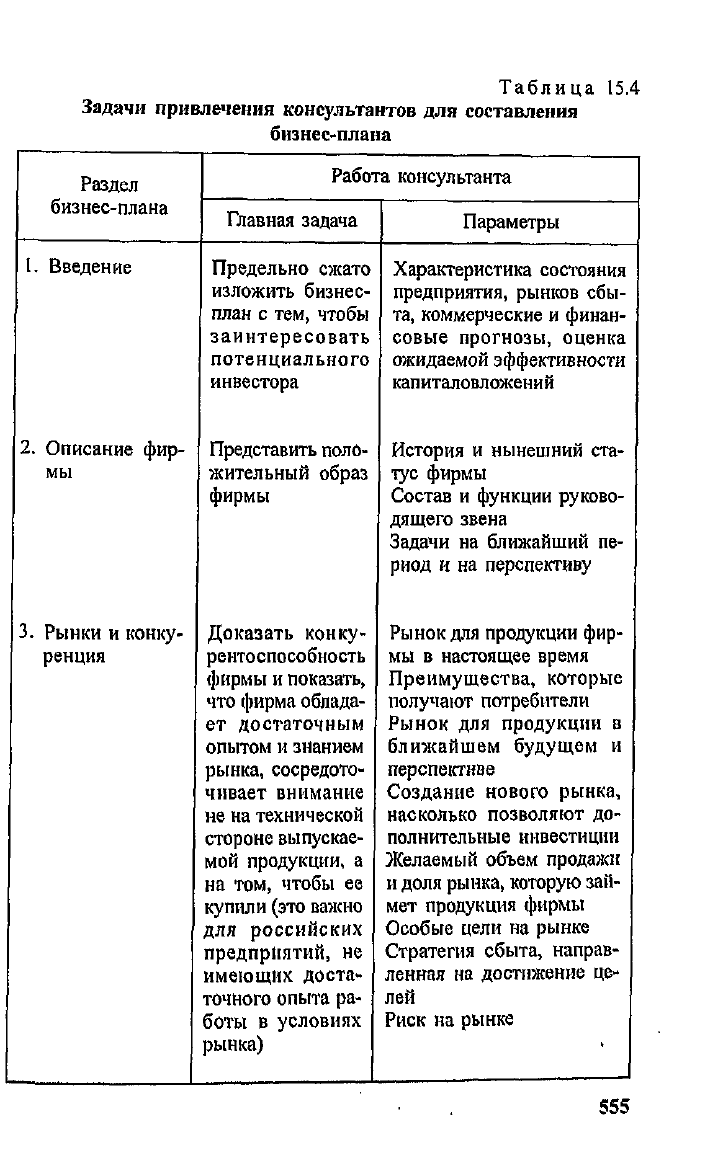

Содержание работы консультантов

над

параметрами бизнес-

плана

приведено

в

табл.

15.4.

554

Таблица

15.4

Задачи

привлечения

консультантов

для

составления

бизнес-плана

555

Раздел

бизнес-плана

1.

Введение

2.

Описание фир-

мы

3.

Рынки

и

конку-

ренция

Работа

консультанта

Главная

задача

Предельно сжато

изложить бизнес-

план

с

тем, чтобы

заинтересовать

потенциального

инвестора

Представить поло-

жительный

образ

фирмы

Доказать

конку-

рентоспособность

фирмы

и

показать,

что

фирма облада-

ет

достаточным

опытом

и

знанием

рынка,

сосредото-

чивает

внимание

не на

технической

стороне выпускае-

мой

продукции,

а

на

том, чтобы

ее

купили

(это важно

для

российских

предприятий,

не

имеющих

доста-

точного опыта

ра-

боты

в

условиях

рынка)

Параметры

Характеристика состояния

предприятия,

рынков сбы-

та,

коммерческие

и

финан-

совые

прогнозы, оценка

ожидаемой эффективности

капиталовложений

История

и

нынешний ста-

тус

фирмы

Состав

и

функции руково-

дящего звена

Задачи

на

ближайший

пе-

риод

и на

перспективу

Рынок

для

продукции фир-

мы

в

настоящее время

Преимущества, которые

получают потребители

Рынок

для

продукции

в

ближайшем будущем

и

перспективе

Создание

нового

рынка,

насколько

позволяют

до-

полнительные инвестиции

Желаемый

объем

продажи

и

доля

рынка,

которую зай-

мет

продукция фирмы

Особые

цели

на

рынке

Стратегия

сбыта,

направ-

ленная

на

достижение

це-

лей

Риск

на

рынке

*

Продолжение

табл. 15.4

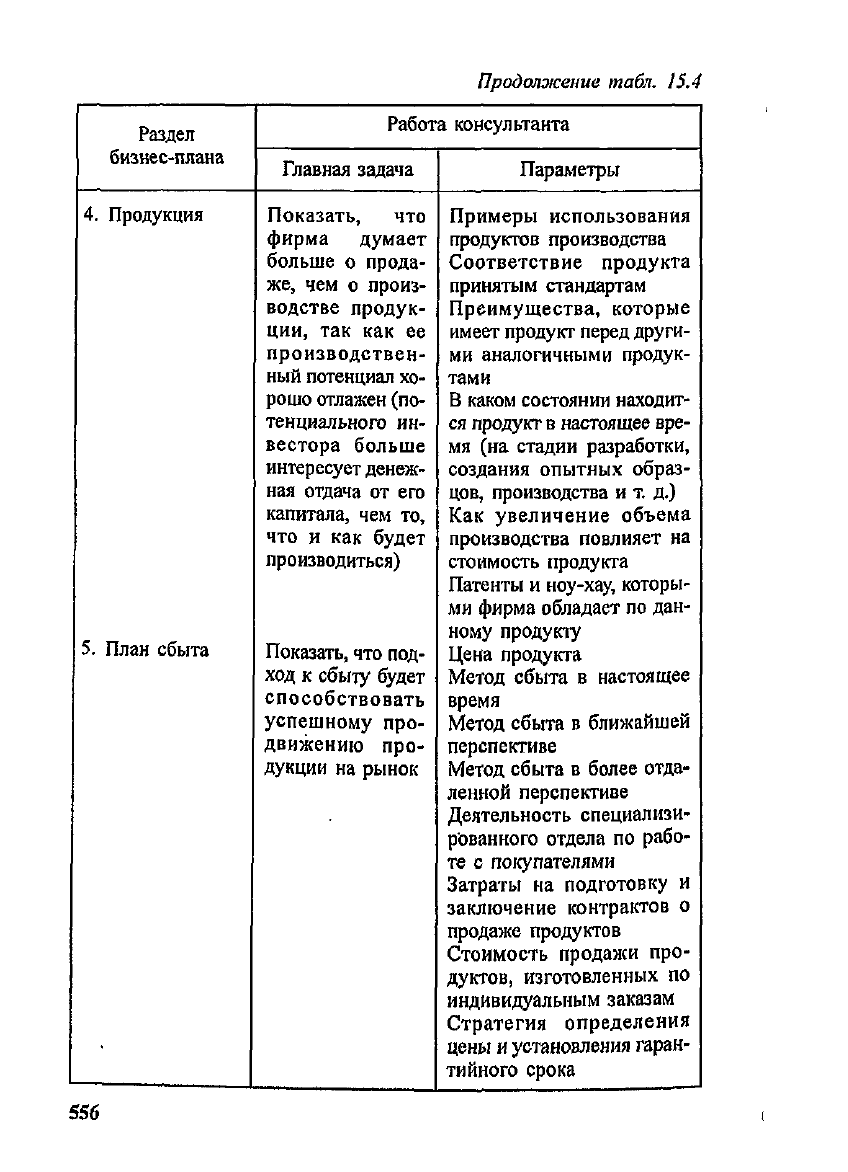

556

Раздел

бизнес-плана

4.

Продукция

5.

План сбыта

Работа консультанта

Главная

задача

Показать,

что

фирма

думает

больше

о

прода-

же, чем о

произ-

водстве

продук-

ции,

так как ее

производствен-

ный

потенциал

хо-

рошо

отлажен (по-

тенциального

ин-

вестора

больше

интересует денеж-

ная

отдача

от его

капитала,

чем то,

что и как

будет

производиться)

Показать,

что

под-

ход к

сбыту будет

способствовать

успешному про-

движению

про-

дукции

на

рынок

Параметры

Примеры

использования

продуктов производства

Соответствие продукта

принятым

стандартам

Преимущества, которые

имеет продукт перед други-

ми

аналогичными продук-

тами

В

каком

состоянии находит-

ся

продукт

в

настоящее вре-

мя

(на

стадии разработки,

создания опытных

образ-

цов, производства

и т. д.)

Как

увеличение

объема

производства повлияет

на

стоимость продукта

Патенты

и

ноу-хау, которы-

ми

фирма обладает

по

дан-

ному

продукту

Цена продукта

Метод

сбыта

в

настоящее

время

Метод сбыта

в

ближайшей

перспективе

Метод сбыта

в

более

отда-

ленной перспективе

Деятельность специализи-

рованного

отдела

по

рабо-

те с

покупателями

Затраты

на

подготовку

и

заключение

контрактов

о

продаже продуктов

Стоимость продажи про-

дуктов, изготовленных

по

индивидуальным

заказам

Стратегия определения

цены

и

установления гаран-

тийного

срока

Продолжение табл.

15.4

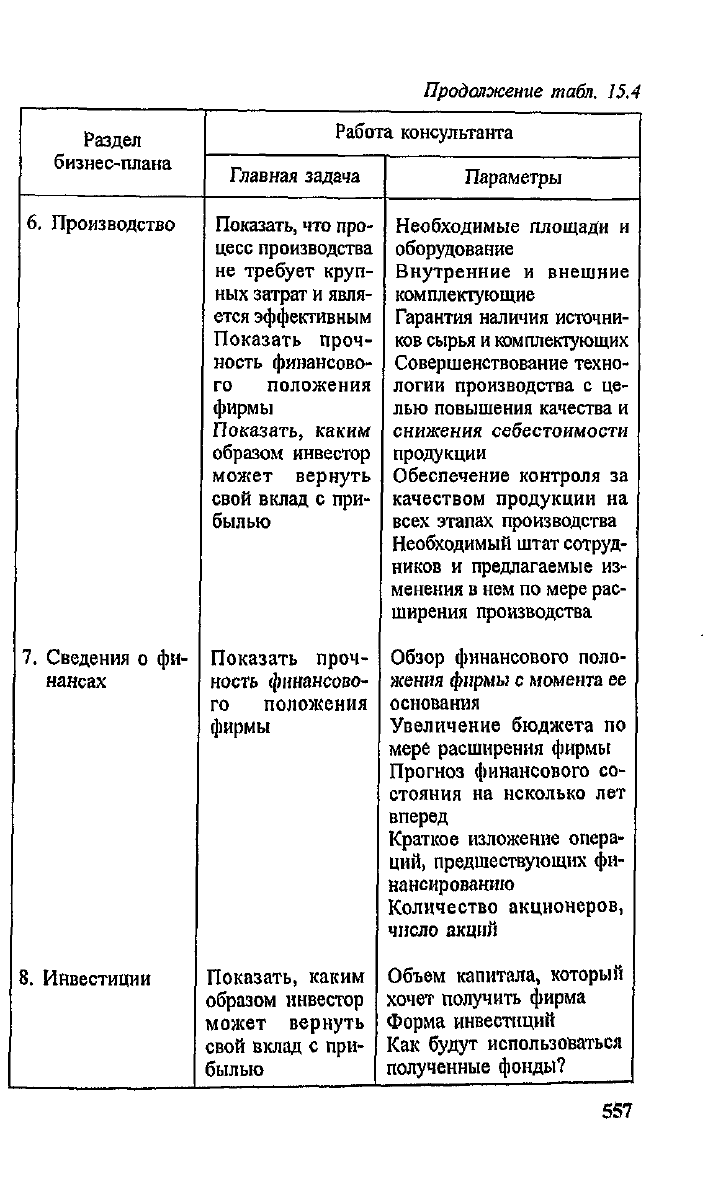

Раздел

бизнес-плана

6.

Производство

7.

Сведения

о фи-

нансах

8.

Инвестиции

Работа

консультанта

Главная

задача

Показать,

что

про-

цесс производства

не

требует

круп-

ных

затрат

и

явля-

ется

эффективным

Показать проч-

ность финансово-

го

положения

фирмы

Показать,

каким

образом инвестор

может

вернуть

свой вклад

с

при-

былью

Показать проч-

ность

финансово-

го

положения

фирмы

Показать,

каким

образом инвестор

может

вернуть

свой вклад

с

при-

былью

Параметры

Необходимые

площади

и

оборудование

Внутренние

и

внешние

комплектующие

Гарантия

наличия

источни-

ков

сырья

и

комплектующих

Совершенствование техно-

логии

производства

с це-

лью

повышения

качества

и

снижения

себестоимости

продукции

Обеспечение

контроля

за

качеством продукции

на

всех

этапах производства

Необходимый штат сотруд-

ников

и

предлагаемые

из-

менения

в нем по

мере рас-

ширения

производства

Обзор

финансового поло-

жения фирмы

с

момента

ее

основания

Увеличение

бюджета

по

мере расширения фирмы

Прогноз финансового

со-

стояния

на

нсколько

лет

вперед

Краткое изложение опера-

ций,

предшествующих

фи-

нансированию

Количество

акционеров,

число акций

Объем

капитала,

который

хочет

получить фирма

Форма инвестиций

Как

будут

использоваться

полученные фонды?

557

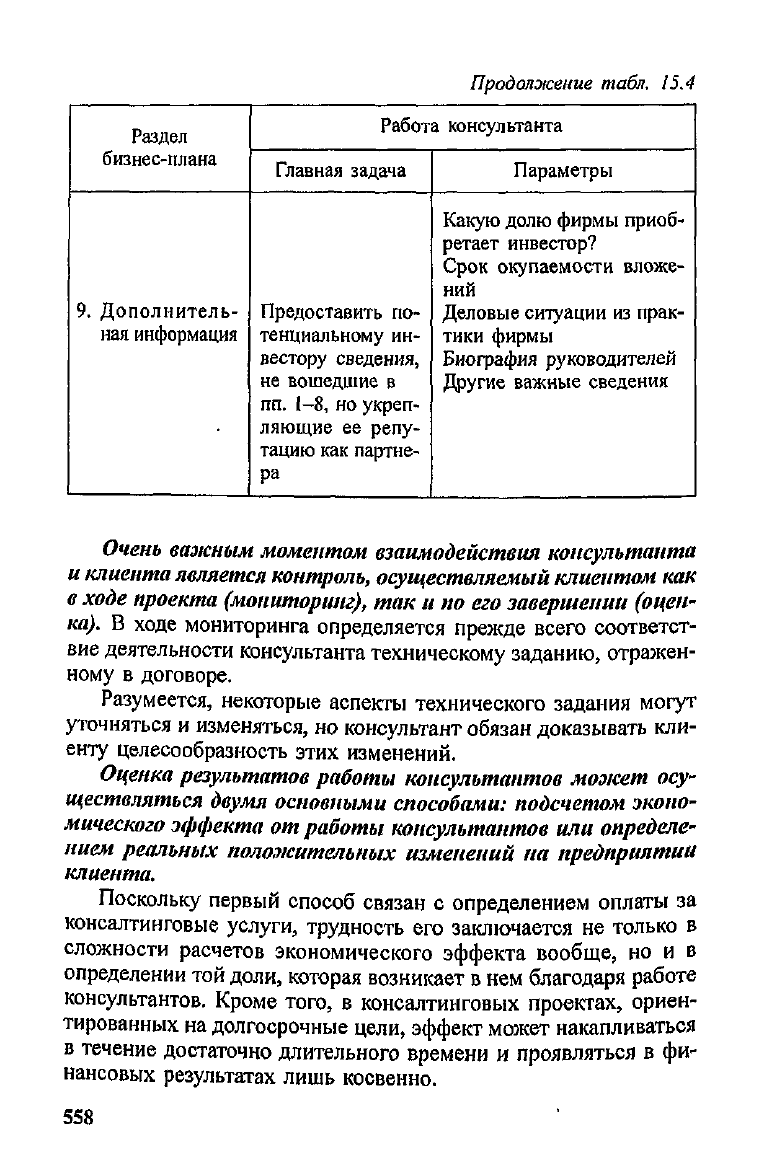

Продолжение

табл.

15.4

Раздел

бизнес-плана

9.

Дополнитель-

ная

информация

Работа консультанта

Главная

задача

Предоставить

по-

тенциальному

ин-

вестору

сведения,

не

вошедшие

в

пп.

1-8,

но

укреп-

ляющие

ее

репу-

тацию

как

партне-

ра

Параметры

Какую

долю фирмы приоб-

ретает

инвестор?

Срок

окупаемости вложе-

ний

Деловые

ситуации

из

прак-

тики

фирмы

Биография

руководителей

Другие

важные

сведения

Очень

важным

моментом

взаимодействия

консультанта

и

клиента

является

контроль,

осуществляемый

клиентом

как

в

ходе

проекта

(мониторинг),

так и по его

завершении

(оцен-

ка).

В

ходе

мониторинга определяется прежде всего

соответст-

вие

деятельности консультанта техническому заданию, отражен-

ному

в

договоре.

Разумеется, некоторые аспекты технического задания могут

уточняться

и

изменяться,

но

консультант обязан доказывать кли-

енту целесообразность этих изменений.

Оценка

результатов

работы

консультантов

может

осу-

ществляться

двумя

основными

способами:

подсчетом

эконо-

мического

эффекта

от

работы

консультантов

или

определе-

нием

реальных

положительных

изменений

на

предприятии

клиента.

Поскольку

первый способ связан

с

определением оплаты

за

консалтинговые

услуги,

трудность

его

заключается

не

только

в

сложности расчетов экономического эффекта вообще,

но и в

определении

той

доли,

которая возникает

в нем

благодаря

работе

консультантов.

Кроме

того,

в

консалтинговых проектах, ориен-

тированных

на

долгосрочные цели, эффект

может

накапливаться

в

течение достаточно длительного времени

и

проявляться

в фи-

нансовых

результатах лишь косвенно.

558

Одним

из

методов

расчета

финансовых

результатов

воз-

действия

консалтингового

проекта

является

следующий.

Консультанты (совместно

с

клиентами) определяют финансо-

вые

показатели предприятия (издержки, прибыль

и т. д.) за

месяц

до

начала проекта

и

через месяц после

окончания

внедрения

рекомендаций консультанта. Полученная разница (или оговорен-

ный

между

клиентами

и

консультантом процент

от

нее) рассмат-

ривается

в

качестве эффекта

от

работы консультантов. Разумеет-

ся,

такие

подсчеты

носят

во

многом условный характер.

Поэтому,

как

правило,

применяют

второй

способ

-

опреде-

ление

реальных

изменений.

К ним

относятся:

•

новые возможности персонала организации

- это

навыки

и

умения,

приобретенные сотрудниками организации клиента

в

ходе

совместной

работы

с

клиентом;

•

новые системы

-

внедренные консультантом системы мар-

кетинга, бухгалтерии, информации, оценки деятельности пред-

приятия;

•

новое поведение

-

изменение отношений между менедже-

рами, подчиненными

и

между персоналом;

•

новые программы

-

разработанные консультантами програм-

мы

развития предприятия

и

продажи

его

продукции;

•

новые проекты

-

реализованные

при

участии

консультан-

тов

инвестиции

и

контракты.

Все

эти

результаты

консультант

должен

описать

и

обос-

новать

в

своем

заключительном

отчете,

а

клиент

проверить

приведенные

в

отчете

сведения.

В

завершение оценки

работы

консультантов клиент должен

ответить

на

вопросы:

1.

Хочет

ли он

снова работать

с

этими консультантами?

2.

Может

ли он

рекомендовать

их

своим партнерам

по

биз-

несу?

В

этом

ему

поможет характеристика отличительных особен-

ностей

«плохого»

и

«хорошего» консультанта.

Клиент

должен

оценить

объективно

и

свою

собственную

деятельность

в

ходе

работы

с

консультантом.

ГЛАВА

|б

Информационная

поддержка

бизнеса.

Интернет

-

виртуальная

реальность

сегодня

Глобальная

деловая

•

Главный

ресурс

развития

среда

компании

•

Создание всемирной

паутины

предполагает среды

Word

Wide

Web

использование

•

Технология

гипертекста

глобальной

•

Автоматический

поиск

информа-

информационной

ции

сети Интернет

•

Неограниченные

возможности

маркетинга

в

Интернет

Процесс

развития сети Интернет

своей

стремительностью

весь-

б^™Тп?1

Т

еСТНуЮ

ИСТОрию

П

Р°

даинна

'

выпущенного

из

оутылки.

США,

будучи

страной,

не

знавшей

проблем

с

телефон-

ной

связью

и не

испытавшей недостатка

в

компьютерах,

сыграли

роль

питательной

среды,

в

которой

сеть

Интернет

развивалась

и

расширялась

практически

беспрепятственно

и

бесконтрольно,

и в

конце

концов

опутала

своей «паутиной» почти весь

мир,

включая

Именно

благодаря

применению

нового

вида

сетевой

архитек-

туры,

основанной

не на

физической

коммутации

канала

связи,

а

на

логической

коммутации

пакетов сообщений,

оказалось

возмож-

пот1Г

ДаТЬ

"

е

/

олько

ARPANet-сеть, полностью отвечающую

S™T™

M

Министе

Р™

обороны

США,

но и

поистине уни-

™Г™

СреДУ

'

К

°

ТОрая

явилась

основой

для

дальнейшего

разви-

,Г1?

°Г

УНИКационных

тех

нологий

и

способствовала

разру-

шению

информационных

барьеров

между

странами,

свидетеля-

ми«~

МЫ

С6ИЧаС

являемся

-

Интернет,

будучи

поистине глобаль-

ной

сетью, предоставляет деловым людям всего мира возможность

оощаться

со все

возрастающей

скоростью,

надежностью

и

каче-

560