Попов В.М., Ляпунов С.И., Касаткин А.А. Бизнес-планирование: анализ ошибок, рисков и конфликтов

Подождите немного. Документ загружается.

Технически построение таблицы прогноза потока денеж-

ных средств не вызывает особых

вопросов.

В качестве притоков

денежных средств

рассматриваются:

• поступления от реализации продукции (услуг);

• внереализационные доходы;

• увеличение основного акционерного капитала за счет

дополнительной эмиссии акций;

•

привлечение денежных ресурсов на возвратной основе

(кредиты и облигационные займы).

Оттоками денежных средств являются:

• инвестиционные издержки, включая затраты на форми-

рование оборотного капитала;

• текущие затраты;

• платежи в бюджет (налоги и отчисления);

• обслуживание внешней задолженности (проценты и по-

гашение займов);

• дивидендные выплаты.

Все поступления и платежи отражаются в таблице прогноза

движения денежных средств в

периоды,

соответствующие

фак-

тическим датам осуществления этих платежей. Должны быть

учтены:

• время задержки оплаты за поставки материалов и комп-

лектующих изделий;

• условия реализации продукции (в кредит, авансовым

платежом, по бартеру);

• условия формирования производственных запасов.

Деятельность предприятия принято разделять на три фун-

кциональные области:

операционная, или

производственная;

инвестиционная;

финансовая.

Соответственно отчет о движении денежных средств конк-

ретизируется по трем разделам: производственной, инвести-

ционной и финансовой деятельности.

Правила построения таблицы движения денежных средств

проанализированы

во

многих пособиях. Один из вариантов

приводится ниже (табл. 9.6).

171

Производственная деятельность проектируемого предпри-

ятия отражается в отчете о прибылях и убытках. Он может быть

составлен на основании подробных расчетов себестоимости

выпускаемой продукции по стандартным методикам.

Под себестоимостью продукции в западной экономичес-

кой литературе понимаются затраты, связанные непосредствен-

но с производством реализованной продукции, т.е. прямые зат-

раты. В России и некоторых других странах состав

затрат,

включаемых в себестоимость продукции (услуг), регламентиру-

ется соответствующими

законодательными

и нормативными

актами.

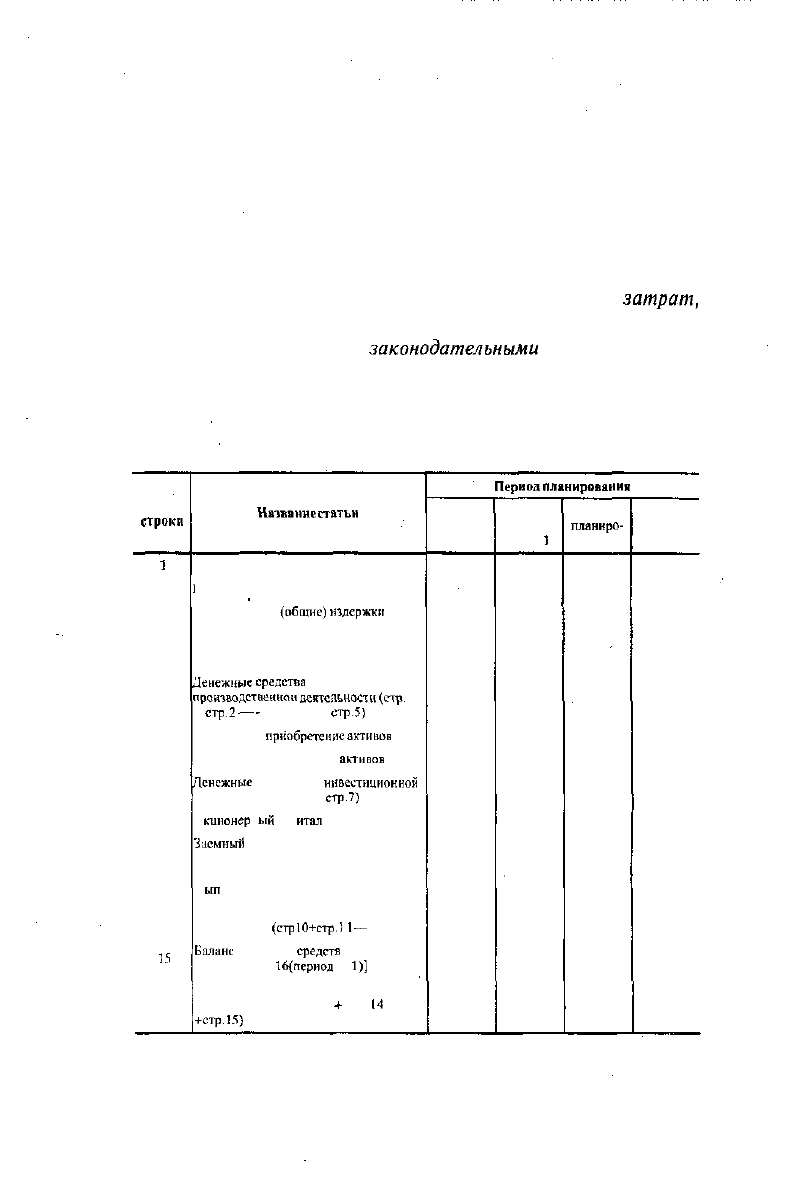

Таблица 9.6

Движение денежных средств

Номер

строки

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Название

статьи

Объем продаж

Переменные издержки

Операционные

(обшие)

издержки

Проценты по кредитам

Налоги и прочив выплаты

Денежные

средства

от

производственной

деятельности

(стр.

1

—

стр.

2

—

-

стр.3- стр.4-

стр.5)

Выплаты на

приобретение

активов

Поступления от продажи

активов

Денежные

средства от

инвестиционной

деятельности (стр.8 —

стр.7)

А

кип

онйр

н

ы

и

кап

итал

Заемный

капитал

Выплаты на погашение займов

Н

ып

латы д и ви дс н дав

Денежные средства от финансовой

деятельности

(стрЮ+стр.1

1—

стр.12)

Баланс

денежных

средств

на начало

периода [стр.

1б{период

—

1)]

Баланс денежных средств ни конец

периода (стр. б ++ стр.9

+

стр.

14

+стр.15)

Период

планировании

до начала

произ-

водства

интервал

планиро-

вания

I

интервал

планиро-

вания 2

интервал

планиро-

вания...

172

В отчете о прибылях и убытках в отдельную строку выде-

ляются

«амортизационные

отчисления предприятия». Они рас-

считываются по установленным нормам и относятся к затра-

там. Реально же начисленная сумма остается в распоряжении

предприятия, пополняя его ликвидные средства. Поэтому в

разделе об операционной деятельности «Отчета о движении

денежных средств» отсутствует статья «Амортизационные от-

числения». Таковые являются внутренним источником финан-

сирования.

В некоторых

бизнес-планах

можно встретить утвержде-

ние, что амортизационные отчисления являются фактором,

стимулирующим инвестиционную деятельность. Логика про-

стая: чем выше остаточная стоимость активов предприятия

и норма

амортизации,

тем меньше налогооблагаемая прибыль и

соответственно больше поток денежных средств от производ-

ственной деятельности. Это верно, но с одной оговоркой: в биз-

нес-плане нужно доказать, что клиент готов платить цену,

достаточную для включения значительных амортизационных

отчислений.

В разделе «Денежные средства от

инвестиционной

деятель-

ности» источником поступлений (притоков) служит выручка

от реализации активов (продажа ненужных машин, оборудова-

ния, и, возможно, зданий), а оттоком являются платежи за при-

обретенные активы. В этом разделе должны быть указаны не

только затраты на вновь приобретаемые активы, но и балансо-

вая стоимость имеющихся в собственности предприятия акти-

вов на дату начала проекта.

В разделе «Денежные средства от финансовой деятельнос-

ти» в качестве притоков рассматриваются вклады владельцев

предприятия, акционерный капитал, долгосрочные и краткос-

рочные займы, проценты по вкладам; в качестве оттоков — по-

гашение займов и дивиденды.

Часто в бизнес-плане прогноз движения денежных средств

ориентирован на заемщика и предусматривает переходящий

остаток денег на расчетном

счете,

выплату дивидендов, рас-

ходы на социальные нужды. При этом выплата процентов и ос-

новного долга по кредитам откладывается на два-три

года,,

а

173

то и на пять лет. Можно быть уверенным, что такой бизнес-

план не понравится инвестору. Инвестор искренне не понима-

ет, почему его деньги продолжают оставаться на счете пред-

приятия или выплачиваются в виде дивидендов еще до погаше-

ния долга.

Другая часто встречающаяся ошибка — попытка включить

проценты по кредитам и выплаты основного долга в

себестои-

мость

продукции

или услуг.

Отчет о движении денежных средств — это основной до-

кумент, предназначенный для определения потребности в

капитале, выработки стратегии финансирования предприя-

тия, а также для оценки эффективности использования ка-

питала.

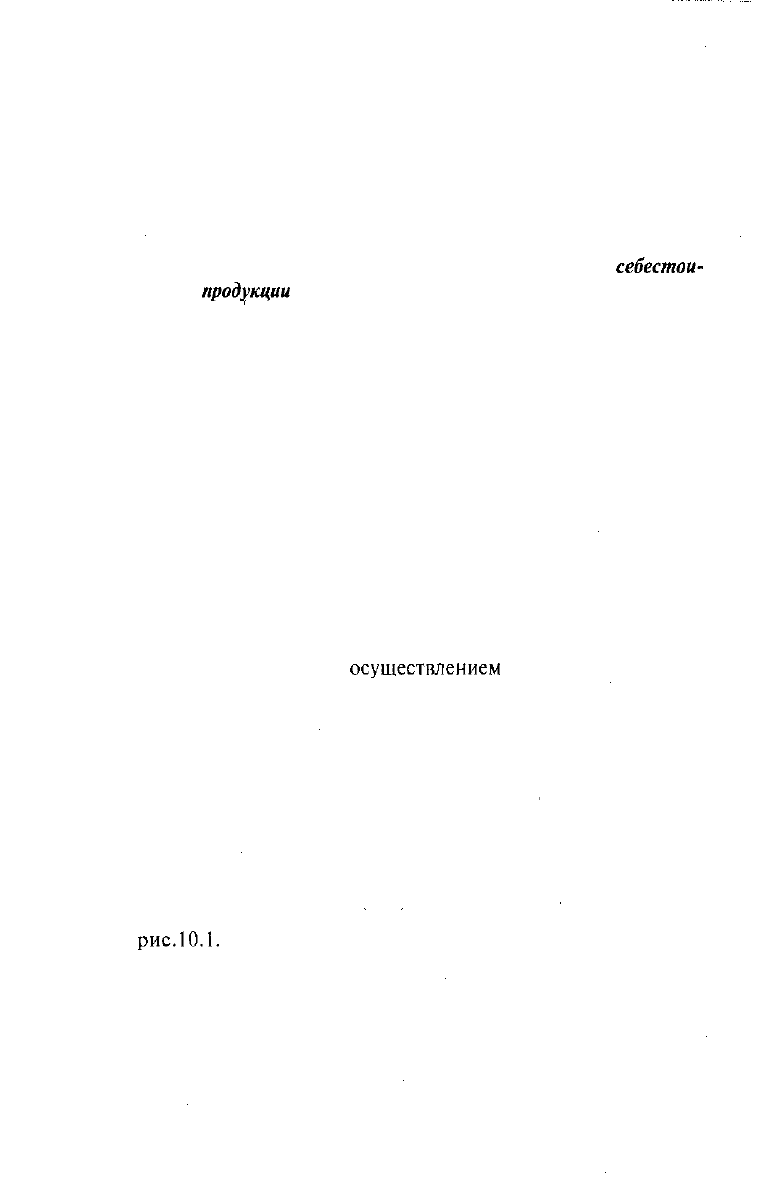

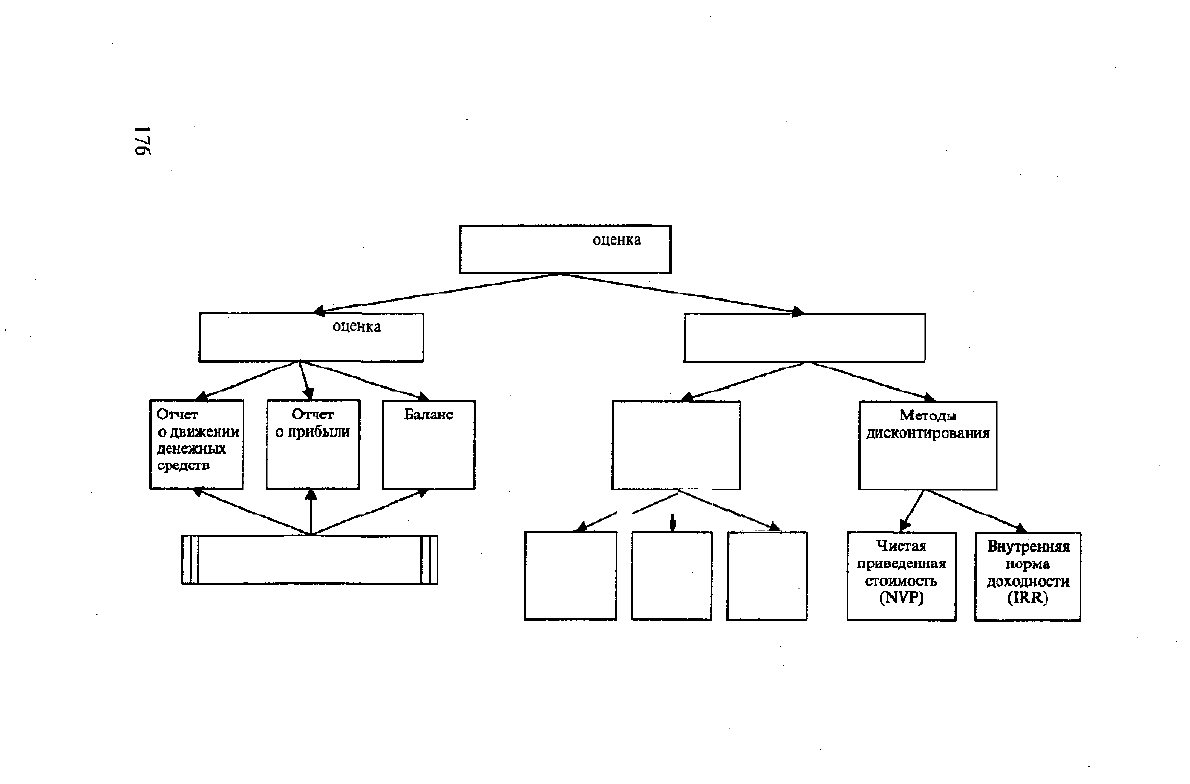

ГЛАВА 10. ОЦЕНКА КОММЕРЧЕСКОЙ

СОСТОЯТЕЛЬНОСТИ ПРОЕКТА

Любой проект должен, во-первых, сам себя обеспечивать

деньгами (своевременно и в полном объеме производить все

выплаты, связанные с

осуществлением

проекта), а во-вторых,

сохранять и приумножать вложенные в него деньги. Эти два

подхода носят названия «Финансовая состоятельность» (фи-

нансовая оценка) и «Эффективность инвестиций» (экономи-

ческая оценка). Иногда оба подхода объединяют одним назва-

нием:

«Коммерческая оценка проекта», или, по-другому, «Фи-

нансово-экономическая оценка». Эти оценки предполагают

расчет некоторых специальных параметров. Общая схема оцен-

ки коммерческой состоятельности проекта, а также основные

параметры, по которым ведется оценка, представлены на

рис.10.1.

174

10.1. Оценка финансовой состоятельности проекта

Что такое финансовая состоятельность?

Финансовая состоятельность означает, что проект всегда

имеет достаточно

средств,

чтобы осуществлять платежи. Дос-

таточным можно

считать

такое количество собственного и при-

влеченного

(заемного)

капитала, при котором на всех интерва-

лах планирования «приход» денежных средств будет больше

«расхода» или равен ему. Иными словами, проекту нужно

столько денег, чтобы баланс денежных средств во все периоды

деятельности

был положительным. Отрицательная величина

баланса на каком-либо интервале означает, что предприятие

является банкротом.

Если на каком-то

интервале

поток денежных средств от-

рицательный, то надо указать, за счет чего будет восполнен не-

достаток (где фирма может

«перехватить

денег» и как она в

дальнейшем рассчитается).

Критическая

ситуация

может воз-

никнуть в

случае,

если

не будет учтена задержка между от-

грузкой продукции потребителю и поступлением денежных

средств за отгруженную продукцию на расчетный счет пред-

приятия. Не менее

важным

является

согласование

графика по-

гашения задолженности с

возможностями

проекта по генера-

ции собственных оборотных средств.

Серьезное препятствие для инвестиций в проект — неуме-

ние четко обосновать объем

финансирования.

Только определив

общую потребность в финансировании, можно ставить вопрос

об инвестициях.

После того как потребности в

финансировании

определены,

важно

указать,

сколько средств само предприятие вкладывает

в проект. Ряд зарубежных банков и фондов в качестве обяза-

тельного условия при предоставлении кредитов требует,

чтобы

объем

собственных средств составлял не менее 30% общей сум-

мы инвестиций.

175

Коммерческая

оценка

инвестиционного проекта

Финансовая

оценка

(финансовая состоятельность)

Экономическая оценка

(экономическая эффективность)

Коэффициенты финансовой

оценки

**^

Простая

норма

прибыли

Простые

(статистические)

методы

^

1

\

'

Срок

окупае-

мости

затрат

•-^

•^

^*.

Точка

безубы-

точности

Рис. ЮЛ. Содержание коммерческой оценки бизнес-плана

При подготовке бизнес-планов их составители иногда упус-

кают из виду то обстоятельство, что самим предприятием

может быть профинансирована, например, закупка сырья и ма-

териалов, оплата

электроэнергии,

частично зарплата рабочим и

т.д., т.е. все то, что относится к переменным затратам. Эти

затраты могут составлять до 40% общей суммы инвестиций и,

естественно, рассматриваться как собственные вложения пред-

приятия в проект. Если инвестиции проводятся на действую-

щем

предприятии,

где имеются все исходные

данные,

можно про-

вести оценку величины оборотного

капитала,

необходимого для

реализации инвестиционного проекта. Приведем расчетные фор-

мулы для предварительной оценки.

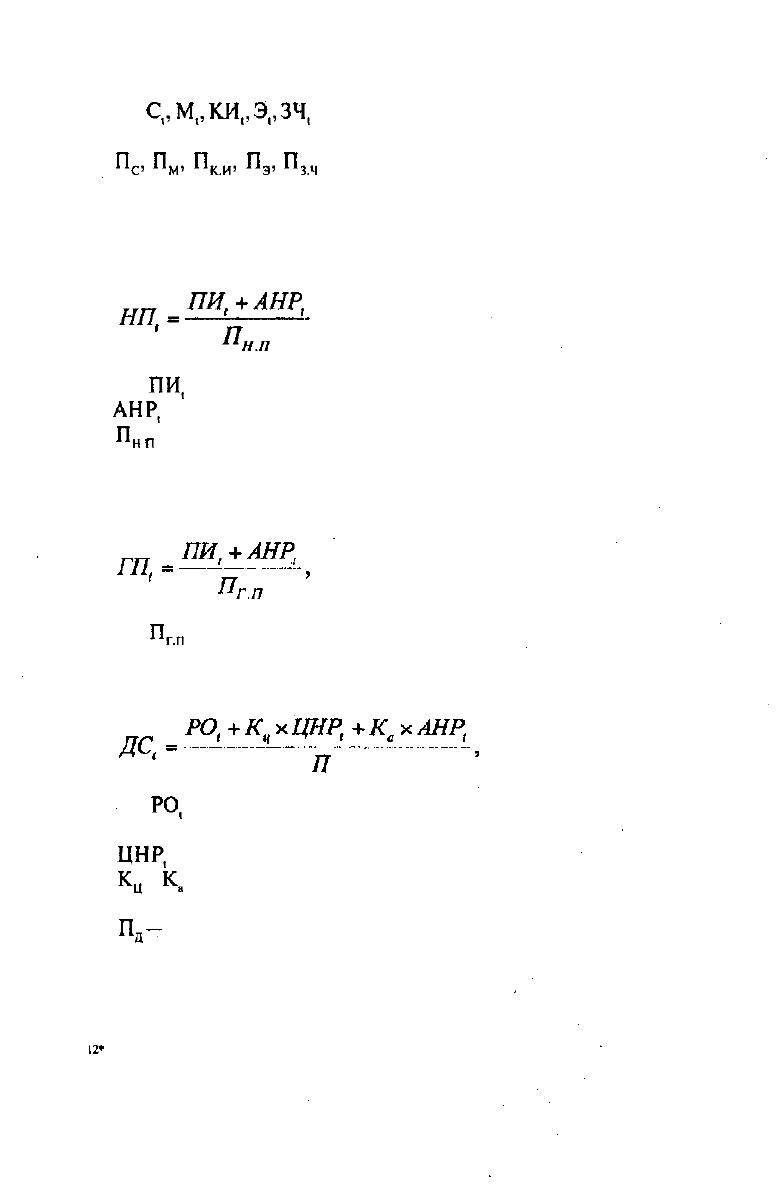

Расчетные формулы

для

оценки

чистого

оборотного капитала

Величина чистого оборотного капитала в году определяет-

ся следующей формулой:

ОК

=

ТА,

-

ТП„

где

1 = 0,

1,2,...,

период;

(Ж,

— величина чистого оборотного капитала;

ТА,

— текущие активы;

ТП,

— текущие пассивы;

В свою очередь текущие активы равны:

ТА,

=

ДЗ,

+

ЗС,

+

ЗМ,

+

ЗКИ,

+ ЗЭ, +

ЗЗЧ

(

+

МП,

+

ГП,

+

ДС,

где

ДЗ,

— дебиторская задолженность;

ЗС,,

ЗМ

(

,

ЗКИ

Т

,

ЗЭ

(

,

334,

— стоимость запасов сырья, мате-

риалов,

НП, — комплектующих изделий, электроэнергии и запча-

стей, стоимость незавершенного производства;

ГП,

— стоимость запасов готовой продукции;

ДС,

—денежные

средства.

17.Я1П

III

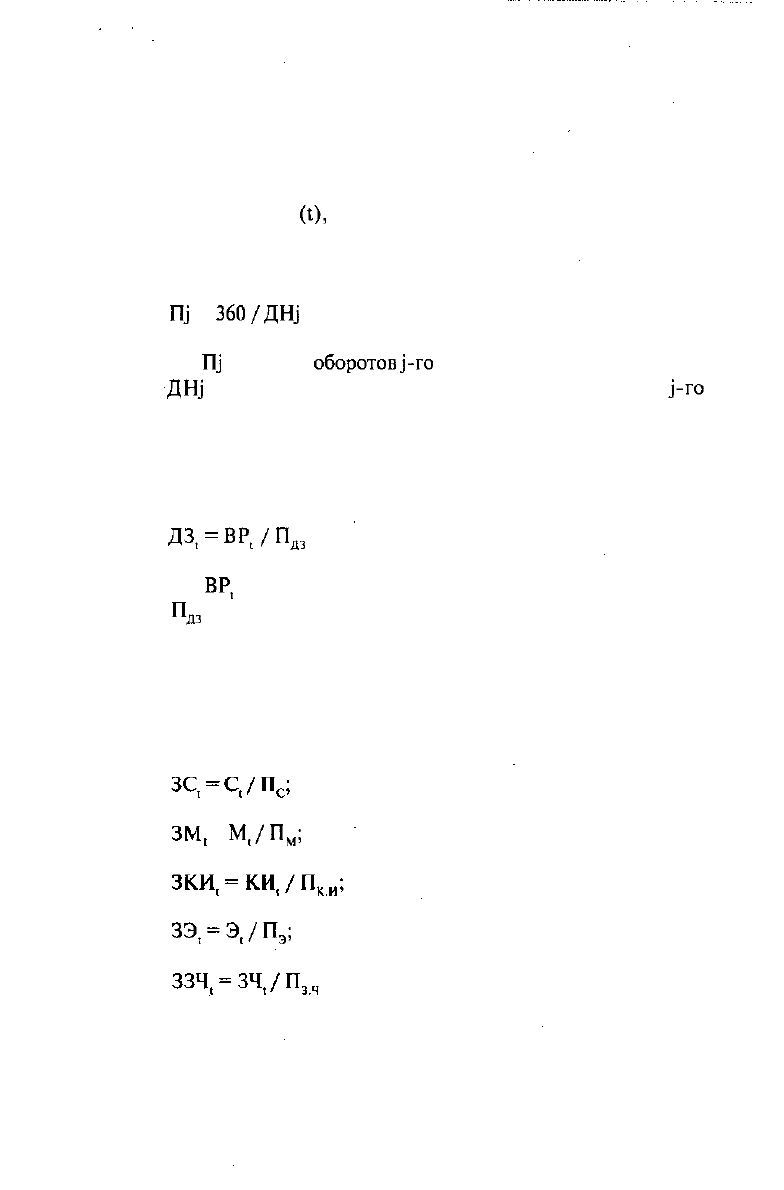

Минимальное число дней запаса соответствующего элемен-

та рассчитывается по нормам, задается из практики или опре-

деляется экспертным путем. Чтобы рассчитать величину каж-

дого из элементов текущих активов на соответствующем ин-

тервале времени

(I),

необходимо определить число годовых

оборотов соответствующего вида запасов. Оно может быть рас-

считано по формуле:

П]

=

360/ДН}

где

П]

— число

оборотов]-го

вида запасов;

ДН]

— оборачиваемость элементов текущих активов

]-го

вида в днях.

Тогда формула для дебиторской задолженности будет иметь

вид:

ДЗ,

=

ВР,/П

ДЗ

где

ВР,

— объем годовой выручки от реализации;

П

дз

— количество оборотов дебиторской задолженно-

сти за

год.

Соответственно стоимость запасов сырья, материалов, ком-

плектующих изделий, электроэнергии и запчастей определя-

ется по формулам:

,

= М

(

/П

М

;

ЗЭ

(

-Э

Г

/П

Э

;

178

где

С

(

,

М,,

КИ

(

,

Э,,

ЗЧ

(

— соответствующие годовые объемы

затрат;

П

с

,

П

м

,

П

ки

,

П

э

,

П

зч

— число оборотов соответствующих

запасов за год.

Стоимость незавершенного производства рассчитывается

по формуле:

НП

_ПИ,+АНР,

П„.п

'

где

ПИ,

— годовые производственные издержки;

АНР

(

— годовые административные накладные издержки;

П

н

п

— количество оборотов незавершенного производства

за

год.

Стоимость запасов готовой продукции равна

г.

п

где

П

гп

— количество оборотов готовой продукции за год.

Объем денежных средств оценивается по формуле:

д

где

РО,

— расходы на оплату производственного персонала

(включая отчисления);

ЦНР,

— цеховые накладные расходы;

К

ц

и

К

а

— доли заработной платы в цеховых и администра-

тивных накладных расходах;

П

д

—

количество оборотов денежных средств.

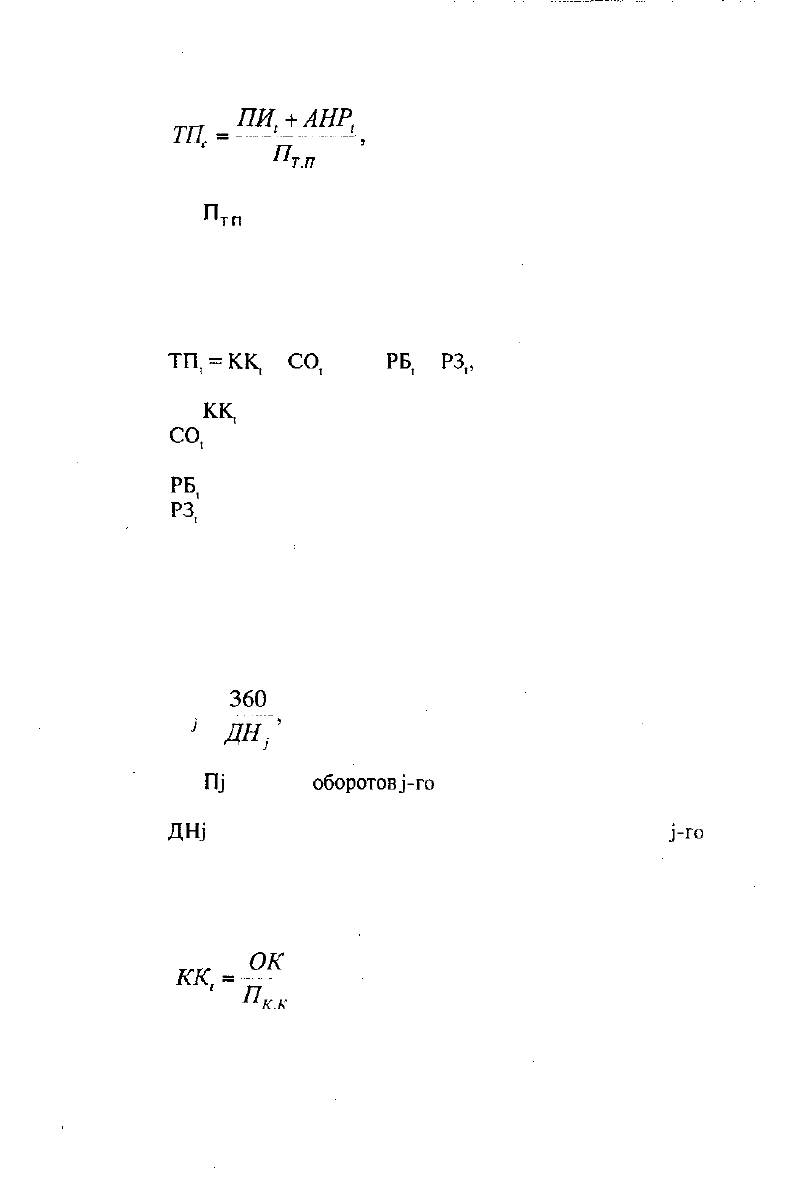

Текущие пассивы (кредиторская задолженность) опреде-

ляются по формуле:

179

ТП=

ПИ,

+

АНР,

где

П

т

п

~ число оборотов текущих пассивов за год.

Можно прогнозировать объем текущих пассивов по эле-

ментам:

ТП,

=

КК,

+

СО

(

+ Д +

РБ,

+

Р3„

где

КК,

— краткосрочные кредиты;

СО,

— счета к оплате;

Д — авансы;

РБ

т

— расчеты с бюджетом;

Р3

:

— расчеты по зарплате.

Период оборачиваемости в днях каждого элемента текущих

пассивов определяется из имеющейся практики или эксперт-

ным путем. Полностью, аналогично текущим активам, число

годовых оборотов соответствующего вида элементов текущих

пассивов рассчитывается по формуле:

п .

36

°-

1

ДЯ/

где

П]

— число

оборотов

.)-го

вида элементов текущих пас-

сивов;

ДН|

— оборачиваемость элементов текущих пассивов

$-го

вида в днях

Объемы элементов текущих пассивов рассчитываются по

формулам:

ОК

П

к

.

к

180