Попов В.М., Ляпунов С.И., Касаткин А.А. Бизнес-планирование: анализ ошибок, рисков и конфликтов

Подождите немного. Документ загружается.

Именно поэтому сначала следует проанализировать различ-

ные виды банковских ставок и простые модели финансовых

расчетов с учетом временного фактора (депозиты, аннуитеты и

перпетуитеты)

и только потом — собственно дисконтирование

денежных потоков и расчет характеристик экономической эф-

фективности проекта.

Номинальная и реальная банковские ставки

Предположим,

что на «семейном совете» решено купить

компьютер за

1000

долл. США, а семья ежемесячно может

от-

кладывать по 2 300 руб. При курсе доллара на момент

«совета»,

равном 22,5 руб., процесс накопления займет свыше 14 меся-

цев. Если в течение этого времени деньги будут работать, то

можно сократить время накопления. Возникает идея положить

деньги на депозит в банк и постепенно пополнять сумму. Но

что лучше: хранить их в долларах, потом продать и получить

рубли, чтобы оплатить покупку, или сразу копить в рублях?

Ответ ясен: если увеличение рублевой суммы происходит бы-

стрее, чем их обесценивание из-за инфляции, то лучше хра-

нить

деньги в рублях, и наоборот. Приведем формулы для рас-

четов.

Предположим, в рекламе банка указано, что

«принимают-

ся вклады населения под 10% в месяц». Здесь 10% — это «но-

минальная банковская ставка» М: получив от вкладчика 100

руб., через месяц банк выдаст ему 1 10 руб. Если за это время

инфляция составила 15%, то реально деньги обесценились, по-

скольку покупательная способность у ПО руб. меньше, чем

была у 100 руб. Формально денег

больше,

но купить на них

можно меньше. Реальное увеличение покупательной способ-

ности денег характеризуют реальной банковской ставкой —

Я.

Эта ставка показывает, во сколько раз реально выросла поку-

пательная способность денег за указанный период. При инф-

ляции I, равной нулю (нет инфляции), номинальная и реаль-

ная банковские ставки совпадают. Тогда на полученные 110

руб. можно купить больше товаров. Во всех других случаях

номинальная ставка состоит из двух частей — инфляционной и

реальной.

191

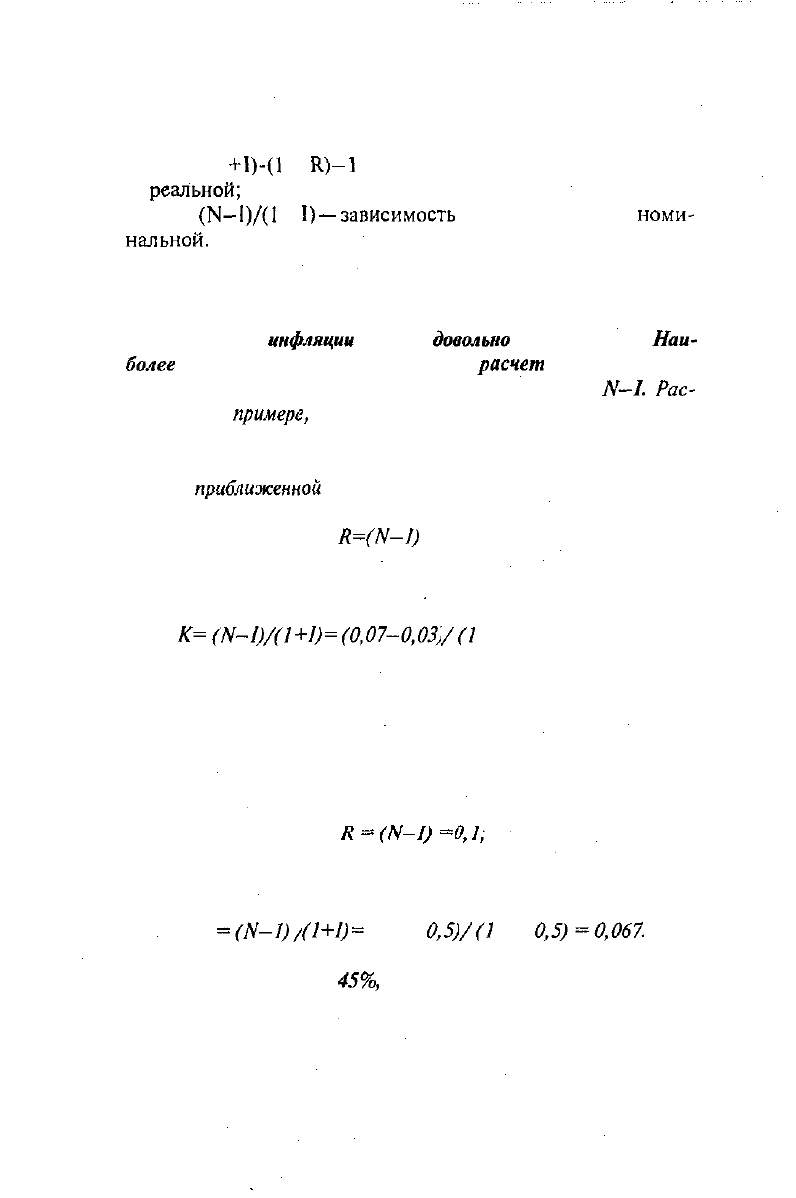

Формула связи между реальной и номинальной ставками

имеет вид:

N = (1

-Н)-(1

+

К)—

1

— зависимость номинальной ставки

от

реальной;

К =

(N-1)7(1

+

I)

—

зависимость

реальной ставки от

номи-

нально

и.

Эти равенства носят название «формулы», или «правила»,

Фишера.

С расчетом

инфляции

связано

довольно

много ошибок.

Наи-

более

часто встречающаяся из них —

расчет

инфляции не по

формуле Фишера, а по приближенной формуле К —

N—1.

Рас-

смотрим на

примере,

к чему это приводит при различных у ровнях

инфляции.

Допустим, инфляция равна 3% годовых, а N — 7%.

По

приближенной

формуле

К=^-/)

=0,04.

По формуле Фишера

К=

(М-1)/(1

+1)=

(0,07-0,03)

/(1

+ 0,03) = 0,0398,

что с достаточно высокой для расчетов точностью равно

0,04. Соответственно, при таких уровнях инфляции вполне воз-

можно применение упрощенной формулы.

Уже при 50% инфляции и номинальной ставке 60% имеем:

по упрощенной формуле

по формуле Фишера

К

=(N-1)/

(1+1)=

(0,6-

0,5)

/О

+

0,5)=0,067.

Ошибка достигает

45%,

что может привести к качествен-

но другим результатам.

192

Расчет значения банковского депозита

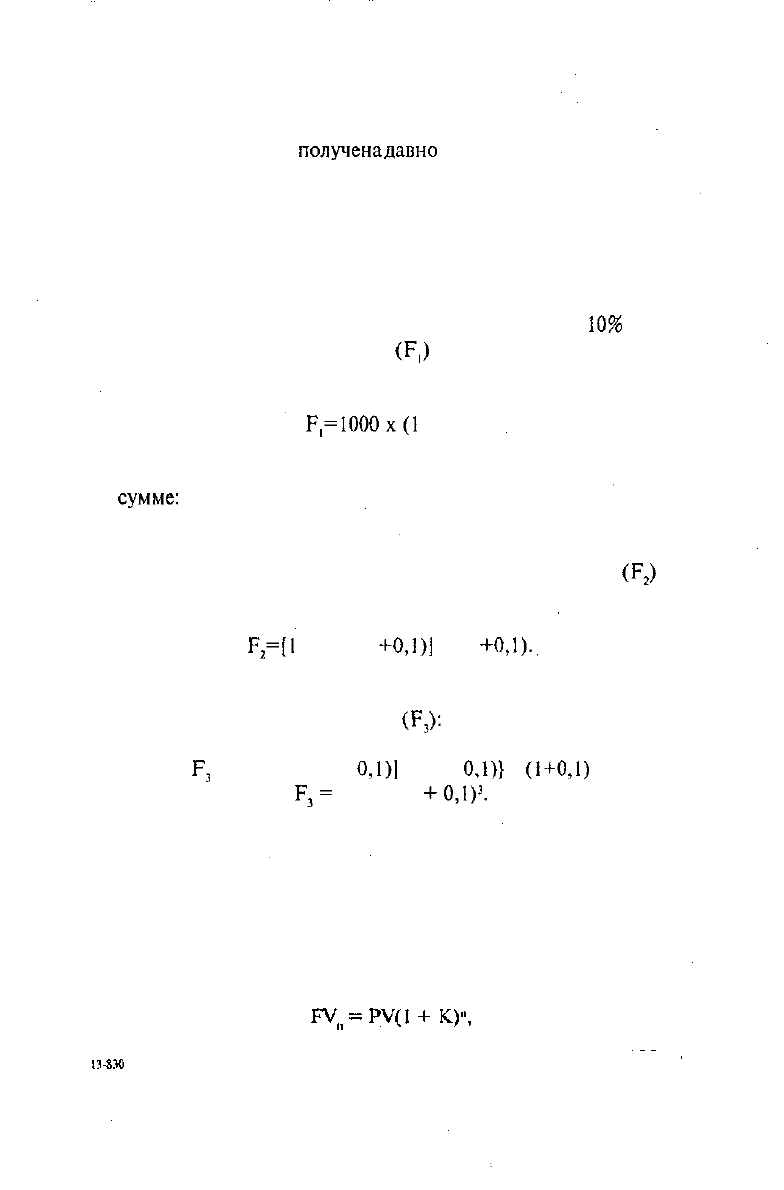

Предположим, что

полученадавно

обещанная премия и что

можно какую-то ее часть (условно — 1000 руб.) отложить, так

как она понадобится только в отпуске, через три месяца. Чтобы

как-то уберечь деньги от инфляции, предполагается положить

их в банк на депозит. Но отдавать деньги на длительный срок

— опасно. Решено положить деньги на месяц в банк (это мини-

мальный срок депозита в российских банках), а затем продле-

вать по мере необходимости. Пусть депозит приносит

10%

до-

хода за месяц. Тогда сумма денег

(Р,)

в конце первого месяца

будет равна:

Р=1000х(1 +0,1)

Сумма депозита на начало второго месяца будет равна той

же

сумме:

1 000х(1 +0,1). Еслисбанком ничего не произойдет и деньги

останутся на депозите, то к концу второго месяца его сумма

(Р

2

)

составит:

Р

2

=[1

000 х(1

+0,1)]

х(1

+0,1).

Если эта же сумма останется на начало третьего месяца, то в

конце его можно получить сумму

(Р

3

):

Р

3

= {[] 000 х(1 +

0,1)]

х(1 +

0,1)}

х

(1+0,1)

Р

3

=

1000 х(1 +0,1)

3

.

Депозит — это инвестиции: деньги отдаются в банк с це-

лью получения на них процентов. Обратите внимание: чем

дольше лежат деньги на депозите, тем выше выифыш, но при

этом выше и риск, что с банком что-то случится.

Общая формула расчета будущего значения депозита (фор-

мула сложных процентов) имеет вид:

193

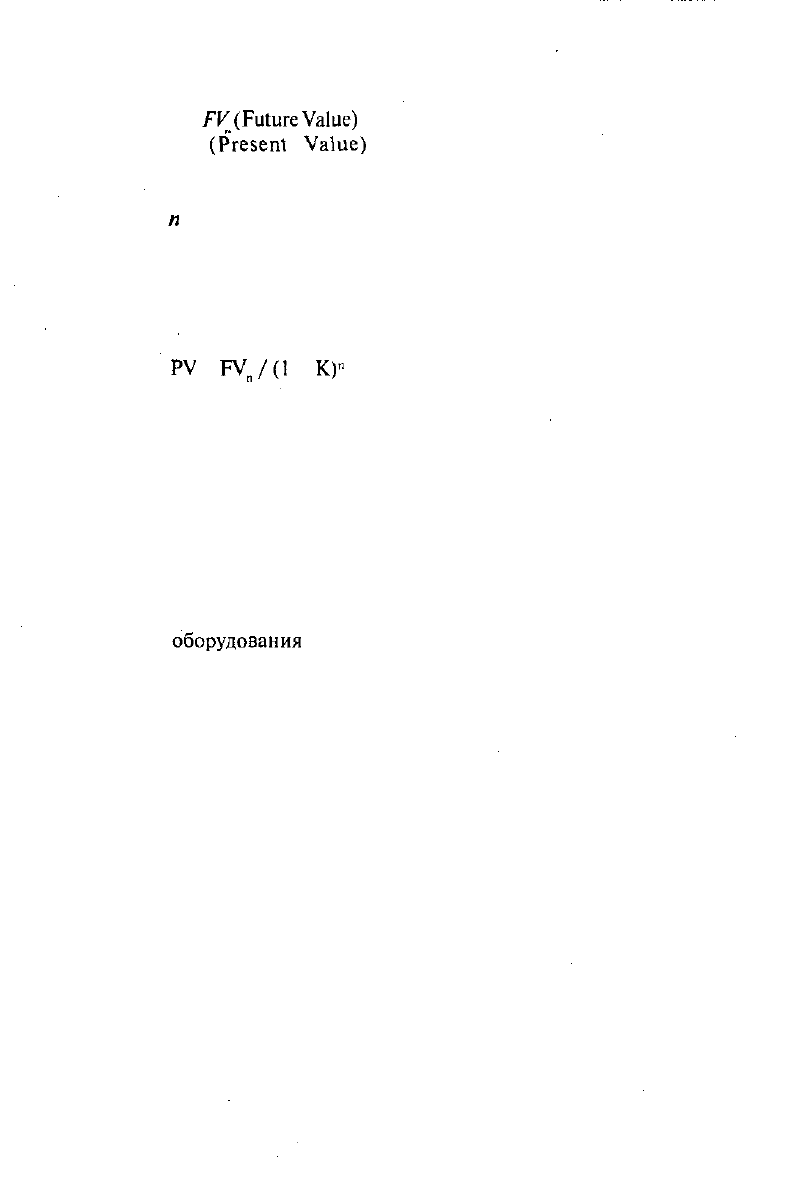

где

РУ

(РиШге

Уа1ие)

— будущая величина депозита;

IV

(Рге$еп1

Уа1ие)

— текущая, или современная,

величина вложений;

К— прибыльность на инвестиции;

п

— число стандартных периодов.

Расчет будущей стоимости депозита — это пример расчета,

учитывающего временную стоимость денег. Верна и обратная

формула:

РУ

=

РУ

п

/(1

+

КГ

(1)

Будущая стоимость аннуитета

Аннуитет — это ежегодный взнос финансовых средств ради

накопления определенной суммы в будущем. Два наиболее ча-

сто встречающихся примера аннуитета: амортизационные от-

числения и дополнительная пенсия.

Из амортизационных отчислений формируется специаль-

ный фонд — это денежные средства, позволяющие приобрести

новое оборудование взамен постепенно изнашивающегося ста-

рого. Экономический механизм накопления средств для заме-

ны

оборудования

признается налоговым законодательством

всех стран, и величина амортизационных отчислений исклю-

чается из налогооблагаемой прибыли. Как мы уже говорили в

разделе, посвященном финансовой характеристике проекта,

амортизационные отчисления играют важную роль в инвести-

ционном процессе.

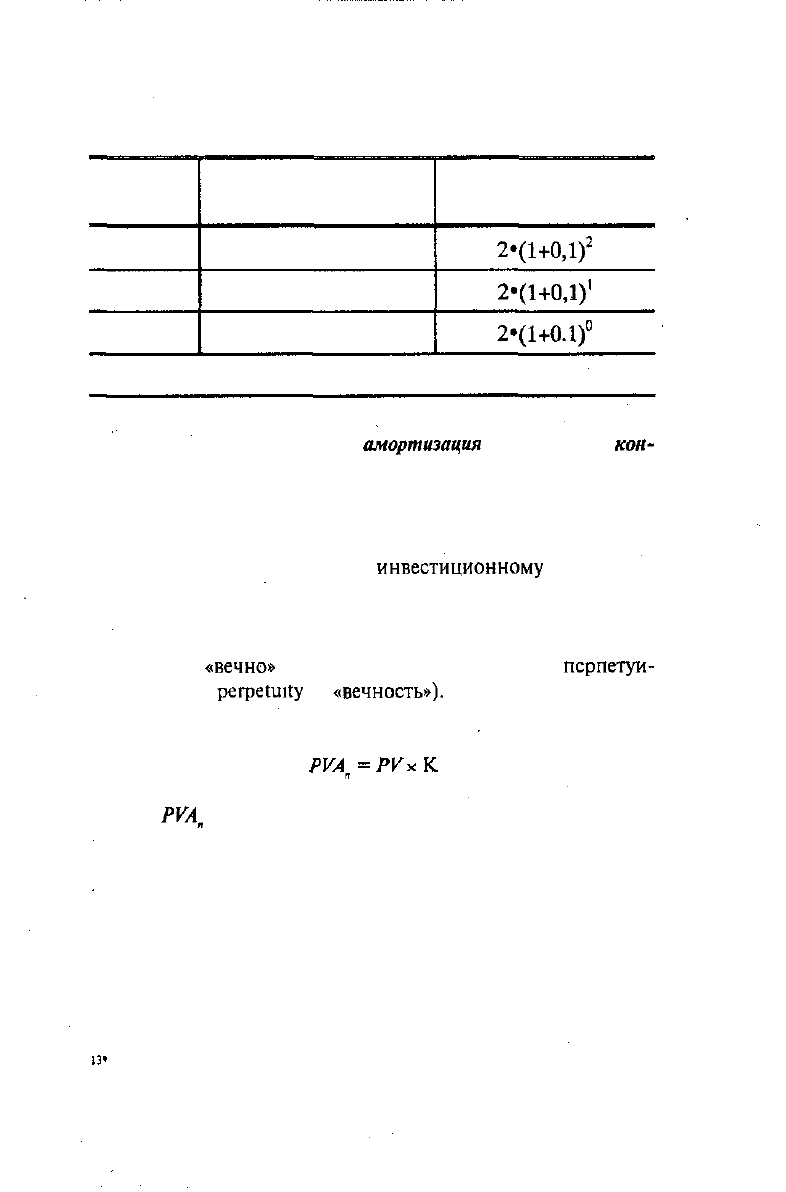

Задача 1. Предположим, что амортизационные отчисления

удалось перечислять на специальный счет под 10% годовых.

Перечисляться будет по 2 млн. руб. ежегодно в течение трех

лет. Какой суммой будут обладать менеджеры в конце третьего

года?

Решение задачи представлено в табл. 10.4.

194

Таблица 10.4

Номер

платежа

1

2

3

Время зарабатывания

денег, лет

2

1

0

Будущая стоимость,

млн. руб.

2-(1+ОД)

2

2«(1+0,1)

1

2»(1+0.1)°

Итого

6.620

При расчетах учтено, что

амортизация

начисляется в

кон-

це года. Если об этом забыть, результат вычислений будет не-

верным.

Ценность ренты

Очень часто альтернативой

инвестиционному

проекту вы-

ступают доходы в виде ренты. Классический пример ренты —

бессрочный текущий счет, процентный доход по которому сни-

мается сразу после его начисления. В этом случае основной

вклад может

«вечно»

приносить деньги. Это пример

псрпетуи-

тета (от англ.

регреилгу

—

«вечность»).

Годовой доход опреде-

ляется по формуле

где

РУА

п

— годовой доход в п-м году;

РУ— основная сумма сбережений;

К — процентная ставка дохода, выплачиваемая

по счетам данного типа.

Пусть у инвестора есть счет в банке на 1000 руб. под 60%

годовых. Это значит, что каждый год можно брать со счета 600

руб. прибыли. Отсюда простой вывод: если вложение денег на

счет в банке под 60% годовых даст прибыль 600 руб., то нет

195

смысла выделять их на инвестиционный проект, который мо-

жет иметь в конце каждого года более низкую доходность.

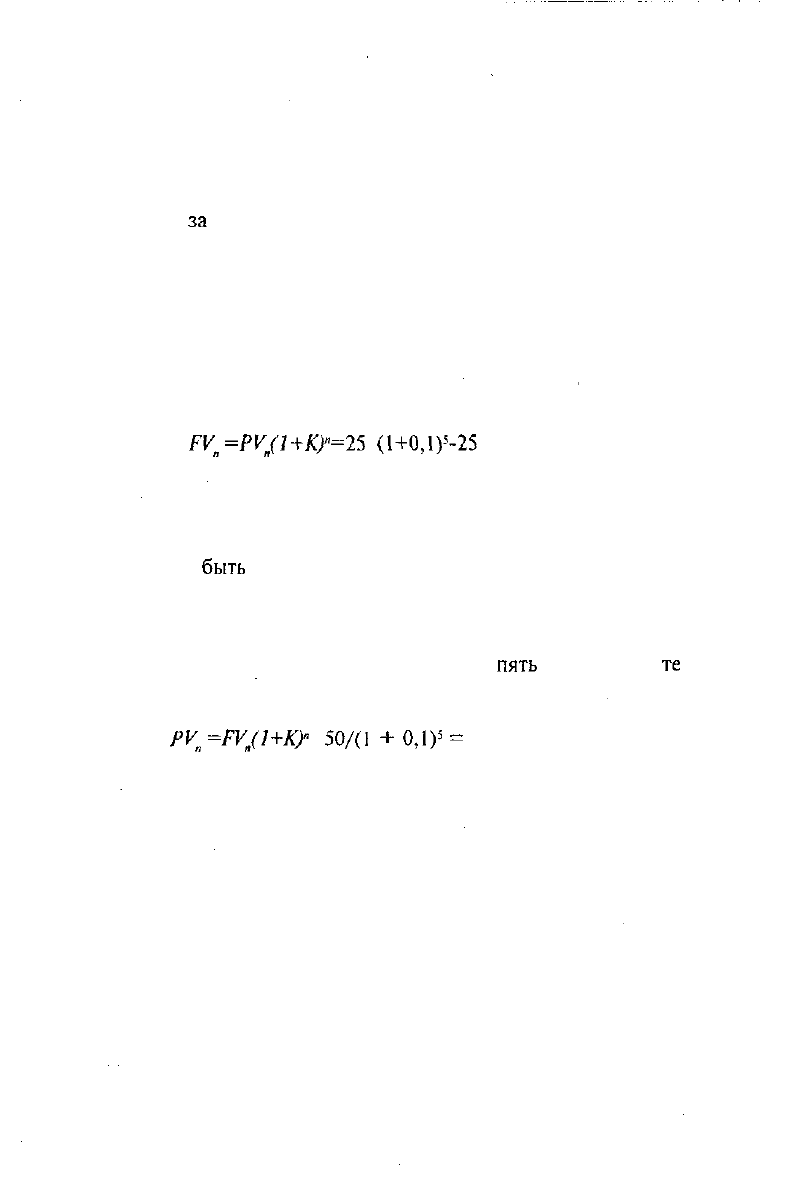

Задача 2. Фирма предлагает купить акции. Сегодняшняя

цена

за

одну акцию — 25 руб. В проспекте эмиссии указано, что

через 5 лет ее цена будет не менее 50 руб. Стоит ли покупать

акции или лучше положить деньги на депозит под 10% годо-

вых?

Решение. Самый простой способ решения задачи — под-

считать, какова будет сумма денег, если пять лет держать их на

депозите.

Результат получим по формуле сложных процентов:

РУ

п

=РУ„О

+Л>"=25

(1+0,1)

5

-25

1,610 = 40,25 руб.

Однако трудно понять, какую реальную покупательную

способность будут иметь 40,25 руб. через пять лет и 50 руб. —

через те же пять лет. Эта разница в покупательной способности

может

быть

едва различима. Значительно нагляднее для инвес-

тора сравнение сегодняшних (текущих) денежных сумм. Так, с

помощью формулы (1) можно провести сравнение в обратном

порядке и узнать, какую сумму нужно сегодня положить на

депозит под 10% годовых, чтобы через

пять

лет получить

те

же

50 руб. Формула в этом случае имеет вид:

РУ

п

=ГУ/1+К)"

=

50/(1

+

0,1)

5

=

50 0,6209 = 31,05 руб.

Результат очень просто интерпретировать. Для того чтобы

через пять лет получить 50 руб., можно сегодня потратить на

акции 25 руб. или положить на депозит 31 руб., т.е. примерно

на 24% больше. Такой способ, когда все доходы и расходы про-

екта приводятся к текущему моменту, играет принципиально

важную роль в процессе коммерческого анализа инвестицион-

ного проекта. Как правило, акция — это более рискованное

вложение, чем депозит, но и более прибыльное. После расчета

уже есть реальные цифры доходности (по рискам их получить

гораздо сложнее) и можно понять, чем вы рискуете и насколь-

196

ко оправдан этот риск. Следует сказать: если эти деньги далеко

не последние, то нужно вкладывать их в акции, а если предпос-

ледние, то лучше вообще держать их дома.

Любой предприниматель, приходя к потенциальному ин-

вестору, говорит по сути одно и то же: «Дайте мне сейчас 1000

руб. Смогу отдавать по 100 руб. в месяц в течение 10 месяцев».

Но для инвестора сто рублей через месяц и те же сто рублей

через два месяца — это разные риски, разные инфляции, раз-

ные возможности альтернативного использования денег, а зна-

чит,

и разные суммы.

Чтобы сравнить деньги, которые предполагается получить

через различные моменты времени, нужно провести расчет те-

кущей (современной), или дисконтированной, стоимости.

Дисконтирование

Как мы уже отмечали, капитал имеет стоимость, связан-

ную со временем его использования и характеризующуюся

риском. Именно это — основа оценки экономической эффек-

тивности инвестиционных проектов. Одна и та же сумма 1000

руб. на разных участках инвестиционного проекта — это фак-

тически несопоставимые величины. Денежные доходы, посту-

пающие на предприятие в различные моменты времени, не дол-

жны суммироваться непосредственно. Можно суммировать

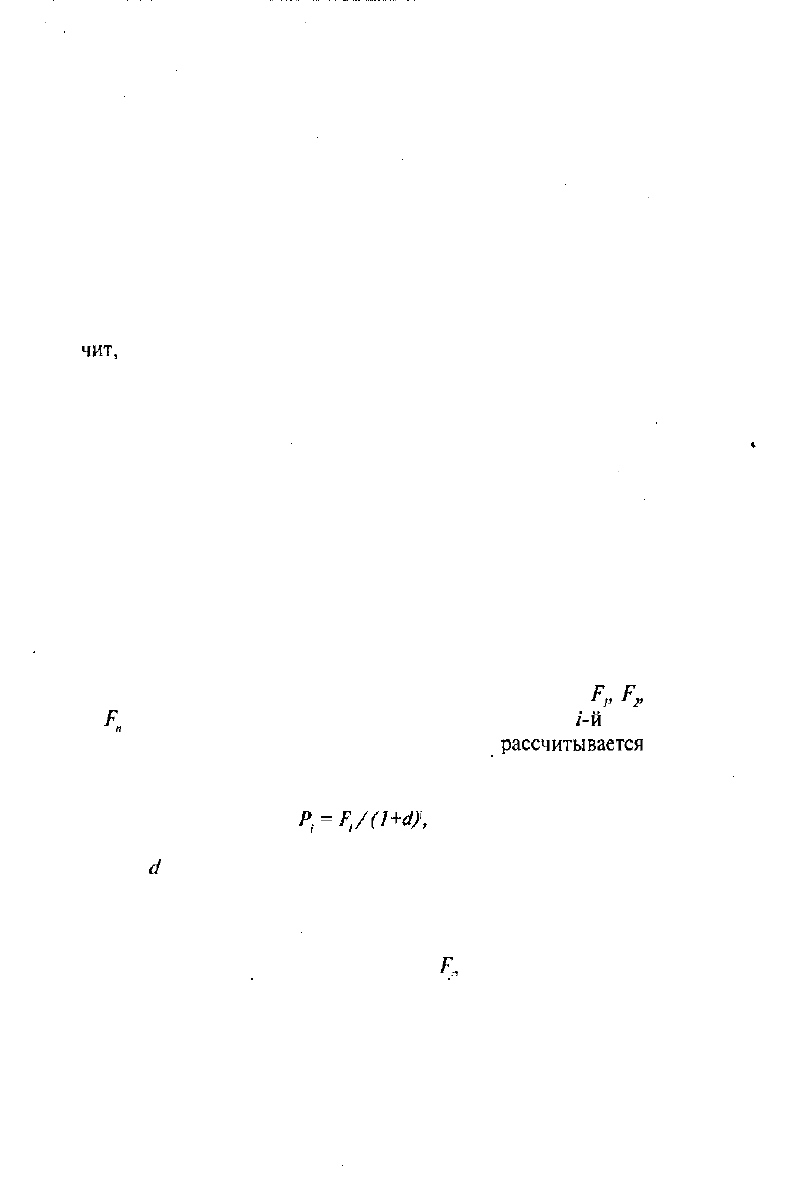

лишь элементы приведенного потока. Если обозначить

Р

{

,

Р

2

,

...

Р

п

— прогнозируемый денежный поток но годам, то

/-и

эле-

мент дисконтированного денежного потока Р.,

рассчитывается

по формуле

где

с1

— коэффициент дисконтирования.

Экономический смысл коэффициента дисконтирования

достаточно прост: он определяется тем соображением, что для

инвестора сумма Я. в данный момент и

/V,

через /лет представ-

ляет одинаковую ценность.

Назначение коэффициента дисконтирования состоит во вре-

197

менной упорядоченности будущих денежных поступлений и в их

приведении к

текущему

моменту времени. Используя

формулу,

можно приводить в сопоставимый вид

оценку

доходов, ожидае-

мых к поступлению в течение ряда лет.

В

первом

приближении

коэффициент дисконтирования

чис-

ленно равен процентной ставке, устанавливаемой инвестором,

т.е. тому

относительному

размеру дохода,

который

инвестор

хочет или может получать на инвестируемый им капитал.

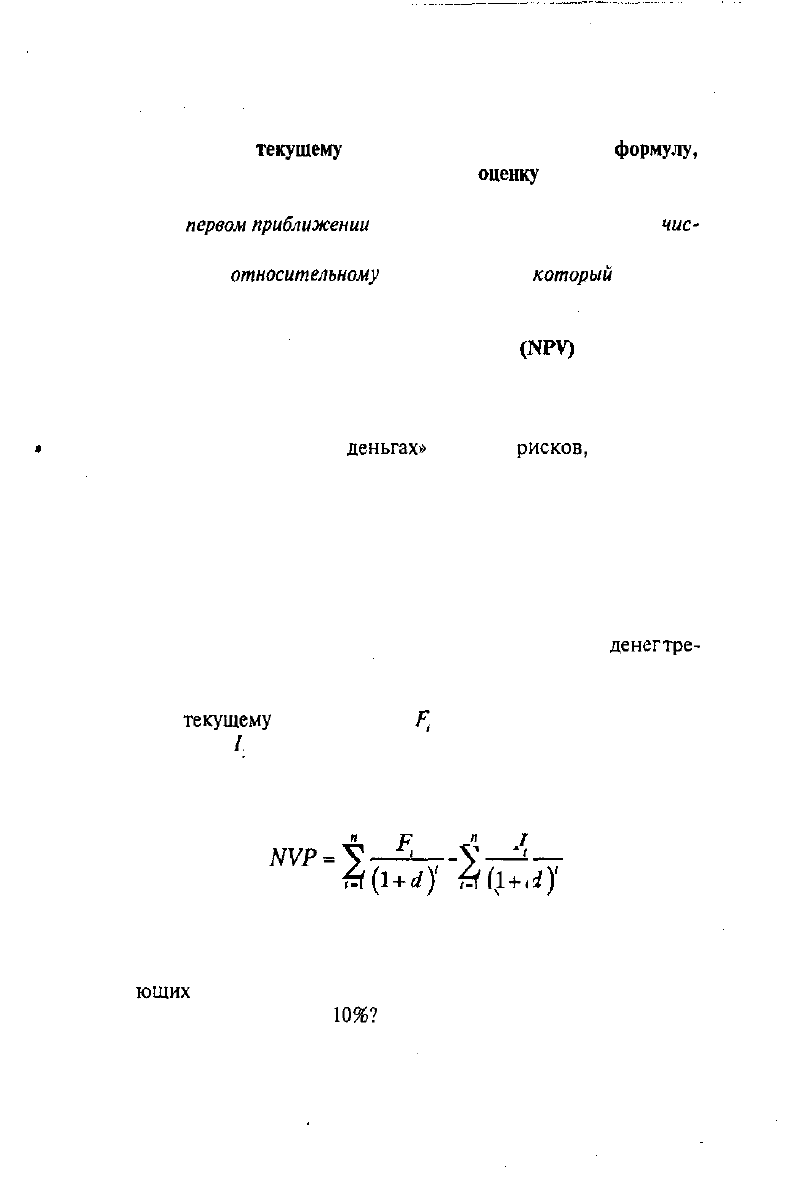

Чистая приведенная стоимость проекта

Любой проект предполагает некоторые денежные вложе-

ния в расчете на последующие поступления. Задача дисконти-

рования — определить, сколько реально стоят будущие поступ-

ления «в сегодняшних

деньгах»

с учетом

рисков,

инфляции,

альтернатив. Первый пример такого типа был уже нами рас-

смотрен в задаче 2. Там проект состоял из одного вложения

(покупка акции или депозитное соглашение) и одного поступ-

ления (выплата по акциям или сумма на депозите). Для сравне-

ния их эффективности мы привели оба значения к сегодняш-

нему моменту. Это простой пример. Реальный проект может

требовать вложений и приносить прибыль на каждом интерва-

ле планирования. Чтобы знать в реальности, сколько

денегтре-

бует проект и сколько он может их принести, необходимо эле-

менты денежного потока на каждом интервале проекта приве-

сти к

текущему

моменту. Если

Р

(

— элементы притока денег от

проекта, а

/.

— инвестиции на различных интервалах, то фор-

мула для чистой приведенной стоимости проекта будет иметь

вид:

"

/

ж.

МУР-

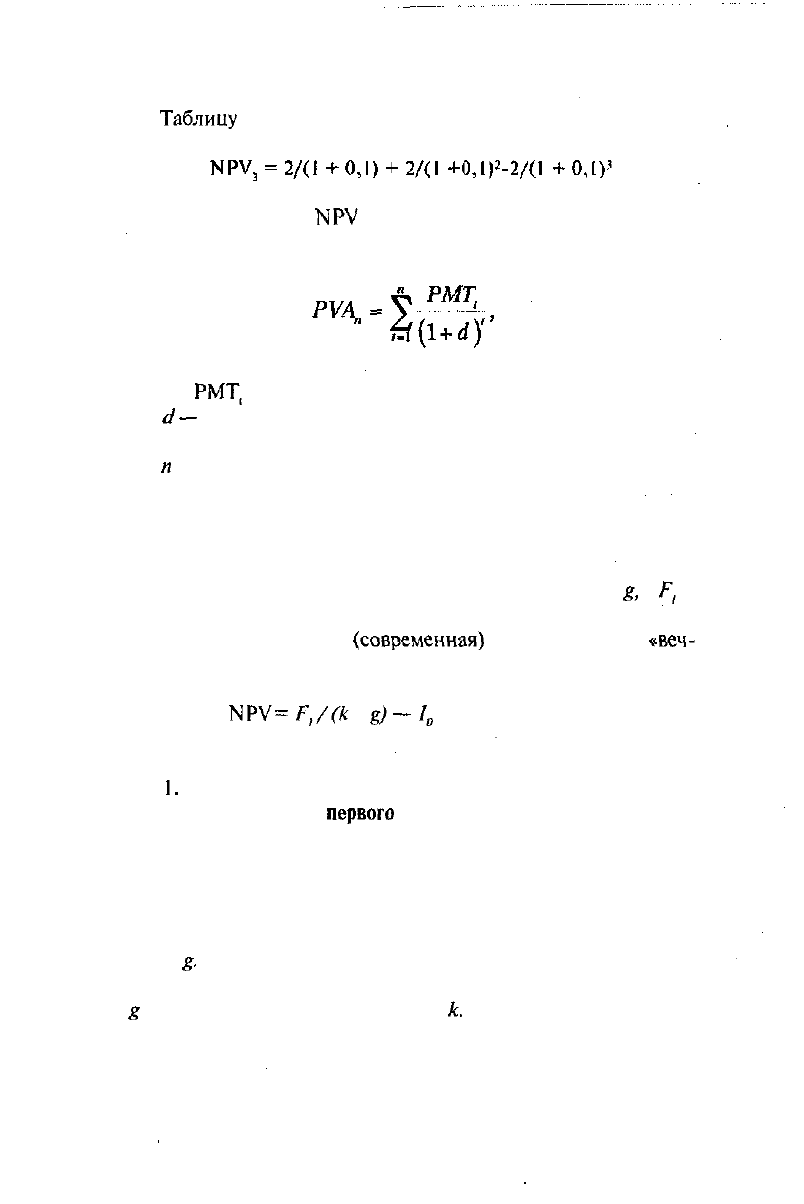

Задача 3. Предлагается инвестиционный проект, предпо-

лагающий получение 2 млн. руб. в конце каждого из последу-

ющих

трех лет. Чему равна его приведенная стоимость при став-

ке дисконтирования

10%?

198

Экономический смысл задачи можно пояснить на конк-

ретной ситуации: предприниматель приходит в банк и просит

выдать ему 6 млн. руб., обещая вернуть их в течение трех лет по

2 млн. руб. в год. Совершенно ясно, что банк откажет в такой

«ссуде». Почему? Во-первых, дать надо сегодня, и притом все 6

млн. руб., потом ждать, атем временем инфляция

будет

делать

свое дело, реально уменьшая стоимость возвращаемых денег;

во-вторых, сегодняшние 6 млн. руб. при их грамотном исполь-

зовании за три года могут дать весомую прибыль; в-третьих,

предприниматель

может разориться. Дать деньги, потом ждать

три года их возврата и получить те же деньги — подобную сдел-

ку банку можно предложить только в шутку. А если говорить

серьезно, то надо договариваться о процентах или дисконтах.

Коли известен

коэффициент

дисконтирования,

то

договорить-

ся

просто:

нужно предложить банку выдать сегодня сумму, рав-

ную чистой приведенной стоимости проекта за три года. Рас-

считаем чистую приведенную стоимость, исходя из планируе-

мых денежных потоков.

Решение.

Решение задачи представлено в табл. 10.5.

Таблица 10.5.

Годы

1

2

3

Денежные потоки,

млн. руб.

2

2

2

Текущая стоимость

1,818

1,652

1,502

Итого

4,972

199

Таблицу

можно представить и в виде формулы

Формула расчета

ЫРУ

для аннуитета в общем случае произ-

вольных платежей и нормы дисконта имеет вид:

где

РМТ

(

— будущий платеж в конце периода Т;

^

—

необходимая (конкурентная) норма доходности

по инвестициям;

п

— число периодов, на протяжении которых в будущем

поступят доходы от современных инвестиций.

Особый случай — инвестиции с неограниченным сроком

жизни, но с постоянно возрастающими величинами годового

дохода. Если такой рост происходит с темпом, равным

&

а

Р

!

—

ожидаемая величина денежных поступлений в конце первого

периода, тогда текущая

(современная)

стоимость такой

«веч-

ной» инвестиции будет равна:

КРУ

=

Р,/(Ь

±

в)

~

1

0

(модель Гордона)

Условия применимости.

1

.

Отправной точкой отсчета служит платеж (денежные по-

ступления) на конец

первого

периода их использования. Если

же средства поступают к инвестору незамедлительно, то их ве-

личину следует прибавить к величине текущей стоимости, най-

денной по формуле Гордона.

2. Модель может использоваться только при постоянном

возрастании денежных поступлений с одним и тем же темпом

роста

§.

3. Модель справедлива только в том случае, если темп роста

#

меньше, чем уровень доходности

/с.

200