Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

131

Товарна продукція, тис. грн.

3608 3664 56

Середньорічна вартість основних виробничих

ф

он

д

ів

,

тис. г

р

н.

4100 4210 110

Середньорічна вартість машин і устаткування, тис.

г

р

н.

2050 2070 20

Питома вага машин і устаткування у загальній

ва

р

тості

ф

он

д

ів

у

%

0,5 0,491 – 0,009

Фондовіддача основних виробничих фондів, грн.

0,88 0,87 – 0,01

Фондовіддача машин і устаткування, грн.

1,76 1,77 0,01

Зміна фондовіддачі основних виробничих фондів за

рахунок:

а) зміна питомої ваги машин та устаткування

(– 0,009·1,76) – 0,015

б

)

зміна

ф

ондовіддачі машин та

у

статк

у

вання

(

+0,01·0,491

)

0,005

Баланс відхилень – 0,015 – (+ 0,005)= – 0,01

Далі зосередимо свою увагу на аналізі вартості основних фондів.

Зміна величини вартості основних виробничих фондів може перебувати під впливом:

• зміни кошторисної вартості заново введених в експлуатацію об’єктів порівняно з

діючими;

• невідповідності у темпах зміни ціни і продуктивності нового устаткування;

• наявності надлишкового невстановленого і бездіяльного устаткування та ін.

Однак особливу увагу привертають чинники фондовіддачі основних виробничих

фондів, пов’язані зі зміною віддачі виробничого устаткування.

Аналіз роботи виробничого устаткування базується на розгорнутій системі показників

його використання за чисельністю (забезпеченням) часу роботи і за потужністю. Джерелом

аналізу служить статистична звітність про роботу устаткування. Крім цього, в аналізі

використовують нормативні і планові документи, внутрішньозаводську звітність, матеріали

вибіркових спостережень.

При аналізі використання устаткування насамперед необхідно перевірити

забезпеченість підприємства устаткуванням, повноту його використання.

Як відомо, все устаткування поділяють на наявне, встановлене і діюче. До наявного

належить все устаткування підприємства незалежно від того, де воно знаходиться і в якому

стані. Встановлене устаткування – змонтоване і підготовлене до роботи устаткування, що

знаходиться у цехах. Воно може бути в резерві, на консервації, в ремонті і на модернізації. До

діючого належить все фактично працююче устаткування незалежно від часу його роботи.

При аналізі оцінюють коефіцієнти використання наявного і встановленого устаткування

(табл. 25).

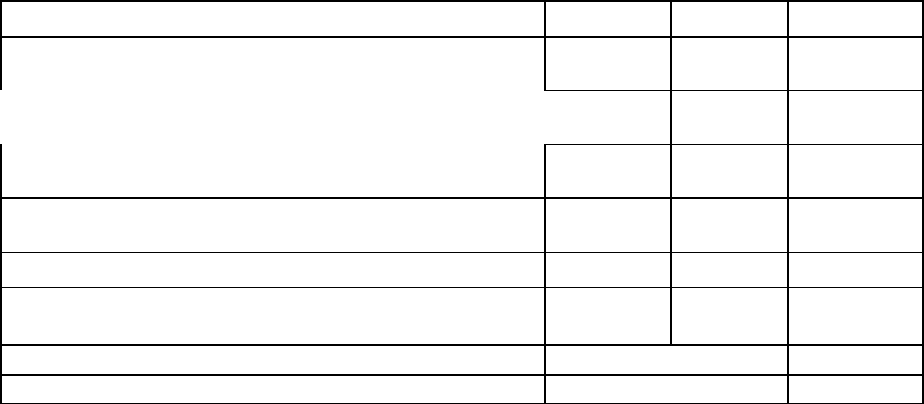

Таблиця 25

132

Характеристика використання наявного і встановленого устаткування

Показник

Прогноз Фактично

Відсотки

зростання

1. Наявне устаткування, од.

1500 1500 100

2. Встановлене устаткування, од.

1200 1250 104,2

3. Діюче устаткування, од.

1100 1115 101,4

4. Працююче в % до наявного

73,3 74,3 101,4

5.

Д

іюче в %

д

о встановленого 91

,

789

,

297

,

3

Із даних табл. 25 видно, що на заводі 250 (1250 – 1500) одиниць устаткування не

встановлено (знаходиться на складі). При аналізі необхідно із діючого устаткування виділити

запасне і незмонтоване, із встановленого – надпланове, не встановлене. Введення в дію

невстановленого устаткування збільшує випуск продукції. Недоотриману продукцію можна

визначити множенням кількості невстановленого устаткування на кількість відпрацьованих

годин за зміну і на годинну продуктивність одного верстата за планом.

Другий напрямок аналізу – оцінювання ефективності експлуатації устаткування.

Підвищення ефективності експлуатації працюючого устаткування забезпечують двома

шляхами – екстенсивним (у часі) й інтенсивним (за потужністю).

Показниками, що характеризують екстенсивний шлях використання устаткування, є:

– кількість устаткування;

– відпрацьований час;

– коефіцієнт змінності роботи устаткування;

– структура парку машин і верстатів.

Інтенсивне використання устаткування характеризується показником випуску продукції

за 1 верстато-годину, тобто його продуктивністю.

Вихідними даними в аналізі є баланс робочого часу устаткування: календарний,

режимний, плановий.

Календарний визначають як добуток кількості календарних днів у році і верстато-годин

на добу. Він поділяється на режимний і позарежимний час.

Режимний фонд визначають із кількості робочих днів у році, планового коефіцієнта

змінності роботи устаткування, кількості верстатів, крім тих, які за планово-запобіжним

ремонтом мають бути у капітальному і поточному ремонті.

Позарежимний час включає вихідні і святкові дні, час неробочих змін, міжзмінні й

обідні перерви.

Плановий фонд часу включає кількість годин, що підлягають відпрацюванню за

вирахуванням планових зупинок устаткування (ремонт, у резерві і т. ін). Плановий

133

відрізняється від режимного кількістю планових витрат робочого часу.

Фактично використаний фонд часу роботи устаткування – це кількість фактично

відпрацьованих верстато-годин.

Показники використання календарного, режимного і планового фондів часу роботи

устаткування виражають ступінь його завантаження. Однак діюча система обліку і звітності не

дає змоги точно дати оцінку, бо не відображає реально відпрацьований час. На практиці

оцінювання використання устаткування в часі проводять за даними разових спостережень

(фотографії).

Сукупний вплив екстенсивних та інтенсивних чинників на обсяг продукції можна

аналізувати з використанням даних (табл. 26).

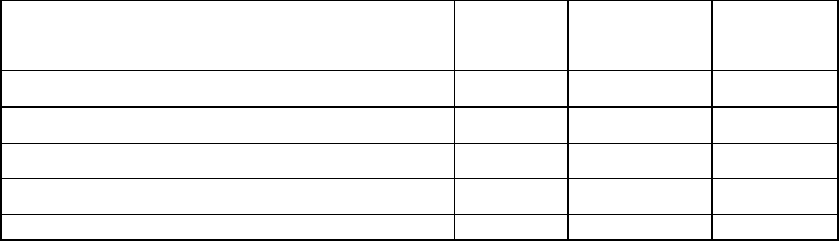

Таблиця 26

Вплив чинників завантаження устаткування в часі його роботи на додатковий

випуск його продукції

Показник Прогноз Фактично Відхилення

Товарна продукція, тис. грн. 3554 3664 110

Відпрацьовано верстато-годин 739 690 – 490

Вироблено продукції за верстато-

годину, тис. грн.

4,8 5,3 0,5

За цими даними розрахуємо коефіцієнт екстенсивного використання устаткування

співвідношення фактично відпрацьованих верстато-годин до прогнозних): 690:739=0,94,

коефіцієнт інтенсивного використання устаткування (співвідношення фактичного випуску

продукції за одну верстато-годину до прогнозного): 5,3:4,8=1,1, а також коефіцієнт

інтегрального використання: 0,94х1,1=1,03.

Дані свідчать про резерви виробництва, прогнозний фонд часу, виконаний на 94%, що

привело до випуску продукції, хоча ці втрати були покриті при зростанні продуктивності

устаткування на 10,4% (5,3х100:4,8).

Загальне відхилення від прогнозу випуску товарної продукції становило 110 тис. грн., у

тому числі:

а) за рахунок зменшення числа відпрацьованих верстато-годин недодано продукції на

суму:

(– 49х4,8) = –235,2 тис. грн.;

б) у результаті зростання виробітку за верстато-годину випуск продукції зріс на суму:

+0,5х690 = 345 тис. грн.

134

Загальний вплив двох чинників зумовив перевищення прогнозу на суму:

345 – 235,2 = 110 тис. грн.

Екстенсивне використання устаткування характеризується також коефіцієнтом

змінності Кзм, який визначають як співвідношення відпрацьованих верстато-змін Тзм до

загальної кількості встановленого устаткування Свст:

ЗМ

ВСТ

ЗМ

Т

С

К

= .

Наприклад, у цеху 200 одиниць устаткування, з них 190 працювали у першу зміну і 100

у другу, тоді загальний коефіцієнт змінності становитиме:

45,1

200

100190

=

+

.

Підвищення коефіцієнта змінності прямо пропорційне до збільшення випуску

продукції. Якщо Кзм зросте від 1,45 до 1,7, то додатковий випуск продукції становитиме:

4296

45,1

7,13664

=

×

тис. грн.

Основними причинами низького коефіцієнта змінності є неукомплектованість

робітниками, несправність устаткування, наднормативний ремонт, недоліки у забезпеченні

матеріальними ресурсами і т. д.

Інтенсивне використання основних фондів характеризується не лише показниками

випуску продукції за 1 верстато-годину, а й рядом натуральних та умовно-натуральних

показників: одержання продукції з 1 м виробничої площі і т. ін.

Цей показник характеризує також ефективність використання виробничих фондів у їх

пасивній частині. Випуск продукції з 1 м виробничої площі визначають як співвідношення

товарної продукції підприємства до величини його виробничої площі. Зростання випуску

продукції з 1 м

2

виробничої площі свідчить про підвищення ефективності її використання.

При аналізі враховують прогресивні зміни в структурі виробничих площ (табл. 27).

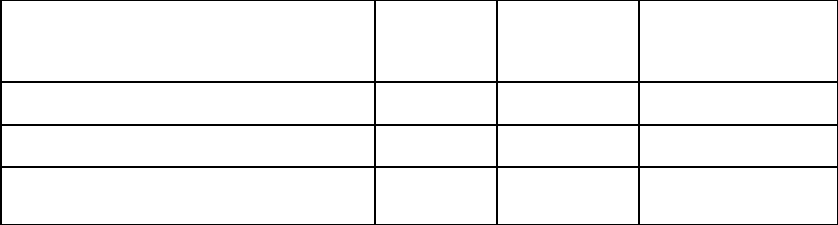

Таблиця 27

Оцінювання динаміки використання виробничих площ

Показник

Минулий

р

ік

Звітний

р

ік

Відхилення

(

+

,

–

)

1. Товарна продукція, тис. грн. 3608 3664 56

2. Виробнича площа разом, м

2

31150 31400 250

у тому числі:

3. Виробнича площа цехів 286258 28574 – 84

4. Питома вага площі цехів у загальній площі, % 92 91 – 1

135

5. Випуск продукції на 1 м

2

площі:

разом, грн. 115,8 116,8 1

площа цехів, грн. 125,9 128,2 2,3

На даному підприємстві структура виробничих площ дещо погіршилась, оскільки

питома вага площі цехів зменшилась на 1%.

За даними таблиці можна визначити вплив на випуск продукції за 1 м

2

їх виробничої

площі.

Загальне відхилення випуску товарної продукції +56,00 грн.:

а) за рахунок зменшення виробничих площ цехів випуск продукції зменшився:

– 84х195,9 = – 10575 грн.;

б) за рахунок підвищення випуску продукції з 1 м

2

виробничої площі цехів:

+23х28574 = +65720 грн.

Підсумковий вплив чинників: 65720 – 10575 = 55145 грн.

Розбіжність у балансі відхилень впливу чинників у сумі 855 грн. (55145 – 56000)

пояснюють заокругленнями, проведеними у табл. 27.

Такий аналіз доцільно проводити також у внутрішньовиробничих підрозділах

підприємств.

5. 3. Аналіз забезпеченості підприємства матеріальними ресурсами й ефективності

їх використання

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість

підприємства матеріальними ресурсами та їх раціональне використання. З переходом до ринку

докорінно змінюється система постачання підприємства сировиною і матеріалами,

комплектуючими виробами та енергоносіями.

Для того, щоб визначити, якою мірою підприємство забезпечене матеріальними

ресурсами, необхідно:

– вивчити порядок розрахунку й обгрунтованість договорів про поставку матеріальних

ресурсів, умови поставок;

– визначити характер виробничих матеріальних запасів і зміну їх структури;

– перевірити обгрунтованість норм виробничих запасів і потребу в матеріальних

ресурсах;

– виявити можливості зменшення виробничих запасів і потреби в матеріальних

ресурсах;

– розробити заходи щодо зниження наднормативних і зайвих запасів матеріалів.

136

Перевіряючи розрахунки потреби, необхідно з'ясувати, чи враховані зміни в

номенклатурі й асортименті призначеної до випуску продукції, чи враховані зміни питомих

витрат на одиницю продукції, чи враховані заходи щодо підвищення технічного рівня

виробництва і праці.

Загальна потреба підприємства в тому чи іншому виді матеріалів становить:

По = Пп + Пе + Пр + Пзв – Зн,

де По – загальна потреба; Пп – потреба у виробництві; Пе – потреба в

експериментально-дослідних роботах; Пр – потреба у ремонті; Пзв – потреба в утворенні

нормативних залишків на кінець аналізованого періоду; Зн – запас на початок аналізованого

періоду.

Після перевірки потреби в матеріальних ресурсах визначають джерела їх покриття і

забезпечення.

До внутрішніх

джерел забезпечення належить власне виробництво, використання

відходів.

До зовнішніх

зараховують надходження від постачальників за договорами (додаткова

заготівля).

Виробничі запаси розглядають як частину матеріальних ресурсів, що не вступили у

виробничий процес, але їх наявність на підприємстві в заданих розмірах є об'єктивною умовою

ритмічної роботи.

Аналіз термінів та обсягів поставок матеріалів за укладеними договорами пов’язаний з

перевіркою запасів відповідних матеріалів на складі. Наявні запаси мають задовольняти

потребу підприємства в матеріалах на період інтервалів між поставками.

Забезпеченість (мінімальний запас) днів становить:

3 min = Но:Дп,

де Но – запас того чи іншого виду матеріалу; Дп – добова потреба у цьому матеріалі.

Це дає змогу встановити величину запасу в днях окремих видів матеріалів на складі.

Визначають також інтервали між фактичним надходженням матеріалів на склад й інтервали

поставок за договорами з постачальниками.

Завезення матеріалів з боку визначають як різницю загальної потреби і внутрішніх

ресурсів.

При великій номенклатурі матеріалів, які споживають, визначають обгрунтованість

потреб за тими матеріалами, що мають найбільшу питому вагу в собівартості продукції, а

також за дорогими і дефіцитними. За даними цифрового матеріалу Тернопільського

фарфорового заводу визначимо повноту обліку потреби в матеріалах і правильність визначеної

137

їх величини (табл. 28).

Таблиця 28

Аналіз забезпеченості підприємства окремими видами матеріалів

У тому числі

Матеріа-

ли

Одини-

ця

вимірю-

вання

Загальна

потреба

випуск

продукції

експлуа-

таційні

потреби

Об’єктивна

(реальна)

потреба

Завищення (+) чи

заниження (–)

потреби (гр. 12 – гр.

ф.5)

Каолін т 2150 2000 150 2100 50

Дані свідчать, що розрахункова потреба була завищена на 50 т.

Аналогічно визначають реальну забезпеченість з урахуванням внутрішніх ресурсів.

При аналізі зіставляють зростання виробництва окремих видів продукції і фактичні

виробничі запаси, зростання абсолютних запасів і збільшення їх потреби на добу. Потім

встановлюють, яка склалась кон'юнктура на товарно-сировинній біржі і які можливості

придбання додаткової кількості матеріалів.

У процесі аналізу визначають час простою через несвоєчасні, неповні чи неякісні

поставки, встановлюють, які заходи були проведені для виконання поставок.

Визначення потреби і забезпечення раціонального використання матеріальних ресурсів

тісно пов’язані з їх нормуванням.

Норма – це завдання, що фіксує гранично допустиму величину витрати конкретного

матеріального ресурсу на виробництво одиниці продукції чи виконання одиниці роботи. У

норму витрати включають матеріальні ресурси на безпосереднє виконання технологічного

процесу виробництва продукції чи робіт з урахуванням технологічних відходів матеріалів і

втрат, зумовлених прийнятою технологією.

Норми встановлюють на одиницю продукції, виходячи з того, що вони мають

враховувати підвищення якості продукції, її конкурентоздатність, прогресивність нових видів.

Прогресивною для підприємства вважають ту норму, що спирається на передові

технологічні методи, нову техніку і організацію виробництва, передбачає менші питомі

витрати, ніж у попередньому періоді. Норми мають відображати головні напрямки технічного

прогресу. У той же час прогресивні норми самі собою є чинником, що стимулює технічний

прогрес, бо завдання з економії матеріальних ресурсів, реалізовані у нормах, потребують

систематичного вдосконалення технології, вищої організації виробництва.

Стан нормативної бази в промисловості все ще не повною мірою відповідає вимогам

підвищення ефективності виробництва. Більшість норм встановлюють за фактичними

витратами за попередній період або за аналогією. Тому на практиці трапляються застарілі, а

138

іноді й завищені норми витрат, що не орієнтують на досягнення найліпших результатів і

можуть бути джерелом зловживань і крадіжок.

Виявлення відхилення фактичної витрати від таких норм не відображає реальної

перевитрати матеріальних ресурсів чи зміни матеріаломісткості.

Тому при аналізі обгрунтованості норм витрат проводять такі порівняння:

• поточні норми і фактичні витрати із середньогалузевими;

• поточні норми на порівняльну продукцію з нормами минулого року

відносної матеріаломісткості нової і старої продукції;

• фактичні витрати з поточними нормами.

Порівняння поточних норм щодо порівняльної продукції і фактичних витрат з

середньогалузевими нормами дає змогу визначити місце підприємства серед його конкурентів.

Слід також ураховувати, що відхилення поточних норм від середньогалузевих може

виникнути через різні природні умови, стан техніки і технології, транспортування тощо.

Системний аналіз причин невідповідності поточних норм підприємства і галузевих норм дасть

змогу знайти найбільш економічне рішення у визначенні реальних затрат, які беруть у

розрахунок поточних.

Прогресивність поточних норм щодо порівняльної продукції встановлюють способом

порівняння їх з нормами минулих періодів. Порівняння фактичних затрат з поточними

нормами показує ефективність використання матеріалів у виробництві. Дані про відхилення

норм через причини їх утворення (заміна одного матеріалу іншим у результаті розподілу і т.

ін.) є важливою інформацією про зміну матеріаломісткості продукції.

Приклад такого аналізу обгрунтованості норм витрат продемонструємо,

використовуючи дані Тернопільського фарфорового заводу для випуску чайного сервізу

“Ранок”.

Таблиця 29.

Прогресивність норм витрат матеріалів

Витрата на виріб, кг

каолін глина

за нормою за нормою

Назва

виробу

минулого року звітного року

фактично

минулого

року

звітного

року

фактично

Сервіз

“Ранок”

2,3 2,2 2,1 0,12 0,12 0,11

Перевищення фактичних норм, норм минулого року свідчить про їх необґрунтованість

або про невиконання заходів щодо забезпечення нормативних витрат на виріб.

139

Аналіз ефективності використання матеріальних ресурсів найбільшою мірою

пов’язаний з дослідженням матеріаломісткості виробництва продукції.

Стосовно економічного змісту матеріаломісткість продукції промислових підприємств

можна поділити на:

• матеріаломісткість всього обсягу виробництва;

• питому матеріаломісткість окремих виробів.

Матеріаломісткість всього обсягу виробництва продукції є узагальнювальним

вартісним показником, і її розраховують як співвідношення всієї величини матеріальних

затрат (без амортизації) до вартості товарної продукції. Вона характеризує затрати всіх видів

матеріальних ресурсів (сировини, основних і допоміжних матеріалів, купованих

напівфабрикатів, палива й енергії) на 1 грн. товарної продукції підприємства.

Поряд із розрахунком загального показника матеріаломісткості доцільно визначити й

окремі показники,

що характеризують використання окремих видів матеріальних ресурсів

(основних, допоміжних, купованих напівфабрикатів, палива, енергії), сировинно-, метало-,

паливо-, енергомісткість і т. ін.

Окремі показники дають змогу погодити вартісні показники матеріаломісткості з

натуральними, проаналізувати структуру показника.

Питому

матеріаломісткість конкретних видів продукції можна визначити як у

вартісному, так в умовно-натуральному та натуральному виразі. Натуральний розрахунок

можна проводити на виробництвах, де використовують відносно однакові види сировини і

матеріалів. Вартісний показник питомої матеріаломісткості визначають як співвідношення

вартості витрачених матеріальних цінностей на виріб до його ціни.

У розрахунку питомої матеріаломісткості на одиницю продукції та 1 грн. ціни

використовують дані про фізичний обсяг випуску і витрати матеріалів. При такому розрахунку

матеріаломісткості беруть до уваги лише зміну фізичних обсягів випуску продукції і

витрачених матеріалів. Однак під впливом НТР підвищується суспільна корисність кожного

виду вироблюваної продукції, зростають її споживчі властивості (підвищення потужності,

продуктивності, надійності та довговічності). У цьому випадку затрати матеріальних ресурсів

на одиницю продукції навіть у натуральному виразі можуть зростати, тому важливо порівняти

зростання суспільної корисності виробу і затрат матеріалів та праці на його виробництво.

Для характеристики матеріаломісткості розраховують два узагальнювальних

показники: матеріаломісткість товарного випуску та матеріаловіддачу, використавши при

цьому подану нижче аналітичну табл. 30.

140

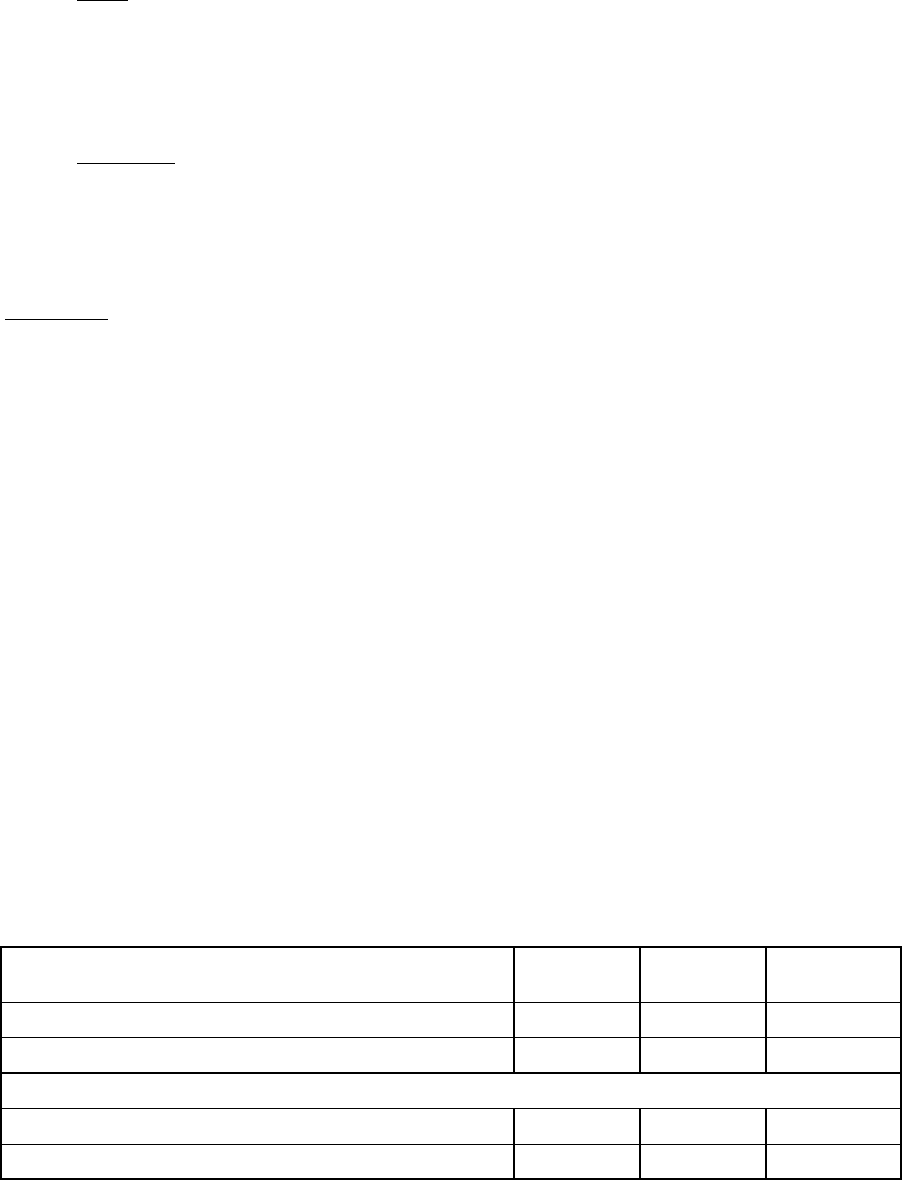

Таблиця 30.

Показники матеріаломісткості продукції

Показники

Минулий

рік

Звітний

рік

Відхилення

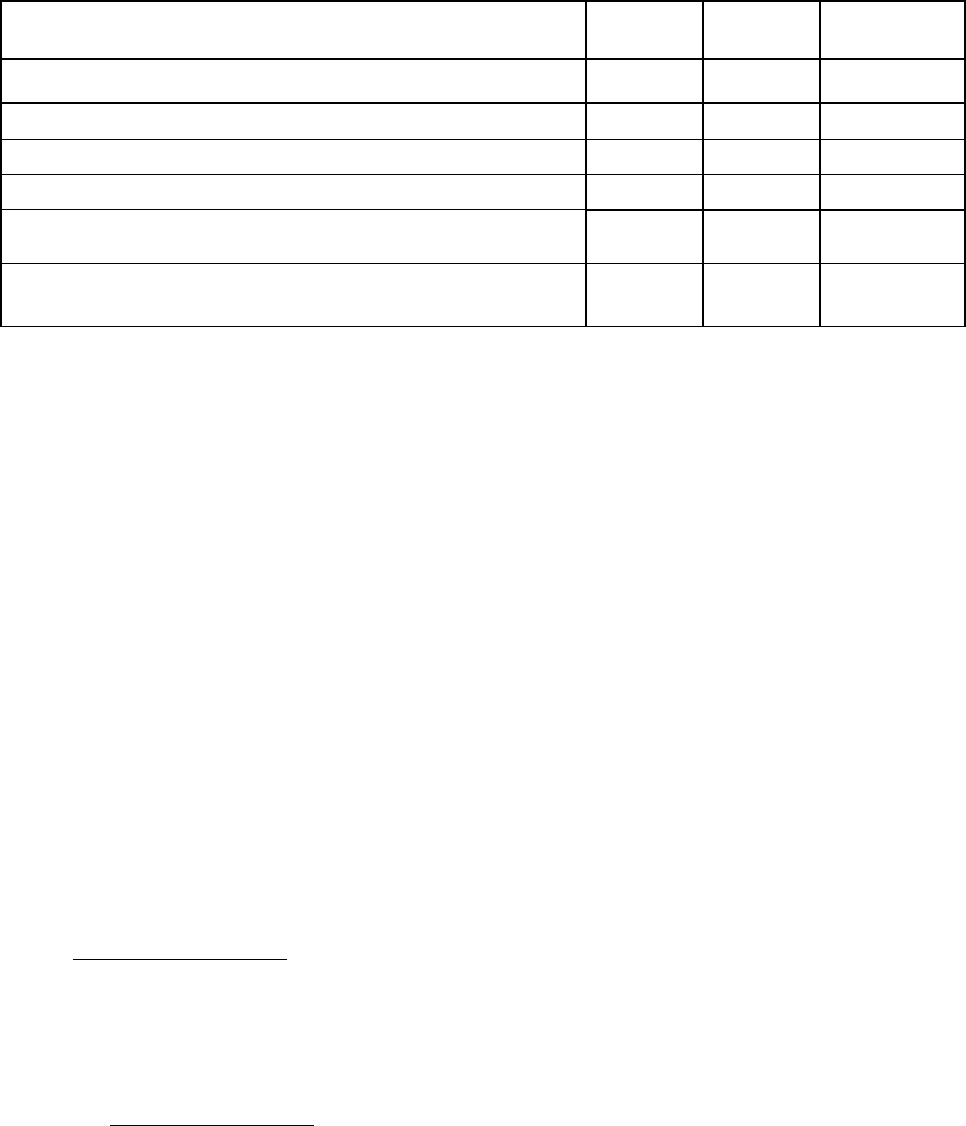

Матеріальні витрати, тис. грн.

1750 1890 140

Товарна продукція, тис. грн.

3608 3664 56

Матеріаломісткість товарної продукції, грн.

0,485 0,516 0,031

Матеріаловіддача, грн.

2,06 1,94 – 0,12

Перевитрати (+), економія (–) матеріалів за рахунок

зміни мате

р

іаломісткості

,

тис. г

р

н.

х х 54,25

Зміна випуску продукції у результаті зміни її

матеріаломісткості, тис. грн.

х х 288,4

Для визначення економії чи перевитрат матеріалів за рахунок зменшення чи збільшення

матеріаломісткості продукції зміну коефіцієнта матеріаломісткості множать на матеріальні

затрати базового періоду. Додатковий випуск продукції визначають шляхом множення

перевитрат матеріалів на матеріаловіддачу базового періоду.

При глибшому аналізі загальної матеріаломісткості товарного випуску визначимо, який

з елементів матеріальних затрат вплинув на її зміну. Розраховують часткові показники

матеріаломісткості відповідно до елементів затрат: сировини, основних матеріалів, купованих

напівфабрикатів, допоміжних матеріалів, паливних і енергетичних затрат. Методика

розрахунку і аналізу цих показників така, як і методика аналізу загальної матеріаломісткості.

Результати зміни матеріаломісткості товарного випуску продукції потрібно

підтверджувати аналізом питомої матеріаломісткості окремих виробів на основі калькуляції їх

собівартості.

Матеріаломісткість продукції перебуває під впливом зовнішніх і внутрішніх чинників,

що залежать і не залежать від діяльності підприємств.

Внутрішні чинники

розглядають з двох позицій: ті, що характеризують рівень

прогресивності застосовуваних конструкторських рішень (вдосконалення технології

виробництва, вироблення товарів з легких і дешевих матеріалів), і ті, що відображають

прогресивність технологічного використання матеріалів, купованих виробів та відходів.

До зовнішніх чинників

належать: зміна ринкових цін на сировину, матеріали, паливо,

енергію і на готову продукцію; невиконання постачальниками зобов’язань щодо термінів,

розмірів і номенклатури поставок, а також якості сировини, яку поставляють і витрачають.

Чинники, що впливають на відхилення фактичної матеріаломісткості від нормативної,

випливають із невідповідності фактичної вартості витрачених матеріалів нормативній. Ця

невідповідність виникає через такі причини: