Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

141

• неповне здійснення заходів щодо економії матеріалів;

• заміна одного матеріалу іншим;

• нераціональний розподіл матеріалів, їх невимірність;

• відхилення у технології виготовлення виробів, що спричиняє додаткові відходи;

• допущений брак і т. ін.

Всі ці причини, зрештою, можна поділити на: чинники норм, цін і виробничих втрат.

Чинник норм

об’єднує причини, пов’язані з упровадженням досконаліших конструкцій;

економічної технології застосування замінників, механізації та автоматизації виробничих

процесів, вдосконалення організації робочих місць і т. ін.

Відхилення фактичних витрат від норм вираховують на основі калькуляції собівартості

окремих виробів і узагальнюють за всім випуском продукції. Вплив зміни чинника норм

визначають шляхом множення різниці між фактичними і минулорічними витратами на

минулорічну ціну (табл. 31).

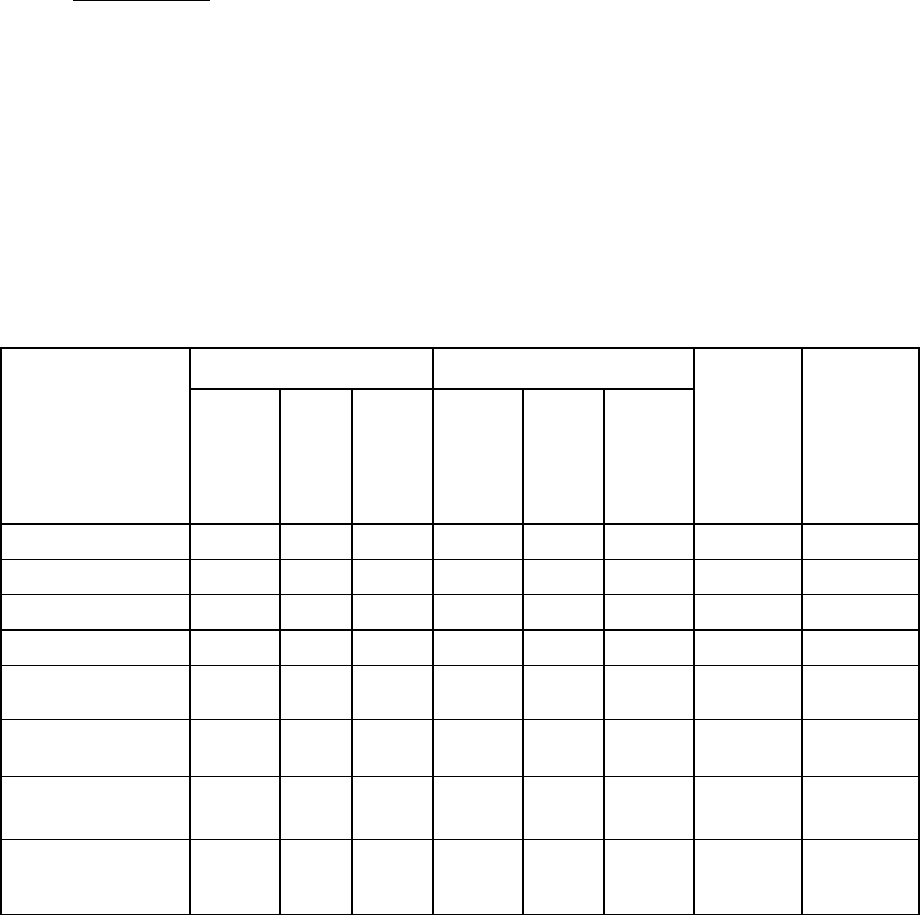

Таблиця 31

Матеріаломісткість чайного сервізу “Ранок” за ціною 45 грн.

Минулий рік Фактично

Вид матеріалів

кіль-

кість,

кг

ціна,

грн.

сума,

грн.

кіль-

кість,

кг

ціна,

грн.

сума,

грн.

Вплив

чинника

норм,

(гр. 5 –

гр. 2). гр.

3

Вплив

чинника

ціни, (гр.

6 – гр. 3).

гр. 5

1. Коалін 2 0,11 0,22 1,9 0,12 0,23 – 0,013 0,019

2. Глина 1 0,12 0,12 1,0 0,11 0,11 – – 0,01

3. Пісок 0,5 0,01 0,005 0,5 0,01 0,005 – –

4. Крейда 0,3 0,01 0,003 0,2 0,01 0,002 – 0,001 –

5. Інші матеріали – – 4,1 – – 4,2 – –

6. Куповані

напівфабрикати

– – 5,2 – – 5,2 – –

7. Разом матері-

альних затрат

– – 9,65 – – 9,75 –

–

8. Матеріало-

місткість сервізу

–

– 0,214 –

– 0,217 – 0,003

Дані аналітичної таблиці свідчать, що відхилення від норм зумовили зростання

матеріаломісткості на 0,003 грн. за рахунок зміни норми і ціни.

Узагальнення впливу цього чинника за всіма виробами дає змогу встановити зміну

загальної матеріаломісткості. Визначені відхилення від норм і зміни норм аналізують за

причинами їх утворення.

142

Основною причиною відхилення є заміна одного матеріалу іншим. Заміни спричиняють

відхилення як у кількості, так і в заготівельній вартості матеріалів, які витрачають. Важливо в

аналізі виділити вплив цих чинників на матеріаломісткість, особливо на тих підприємствах, де

визначають норми витрат на рецептуру фарфорової суміші. Рецептуру суміші вважають

доцільною у своїх пропорціях, якщо вона дає більший вихід продукції при меншій вартості

суміші, поліпшує чи зберігає якість продукції.

Заміна матеріалів,

виникає через недопоставки матеріальних ресурсів, невиконання

поставок щодо сортності, комплектності тощо. Їх вплив на матеріаломісткість товарної

продукції визначають шляхом множення різниці у нормах витрати недопоставленого

матеріалу на нормативну заготівельну ціну.

Чинник зміни цін і тарифів

. На відхилення фактичної вартості від розрахункової

матеріалів, напівфабрикатів, палива й енергії впливають:

– зміна цін на товарно-сировинній біржі;

– зміна величини транспортних витрат;

– заміна одного матеріалу і палива іншими.

Для розрахунку чинника цін необхідно визначити різницю між фактичною і

минулорічною цінами і помножити її на фактичну кількість спожитого матеріалу.

Значним чинником

впливу на матеріаломісткість товарного випуску є виробничі втрати

і відходи. У легкій промисловості вони становлять понад 20 відсотків всієї продукції. Повна

частина відходів та втрат при сучасній техніці є неминучою, і її закладають у норму.

Для розрахунку впливу наднормативних відходів і втрат через брак на

матеріаломісткість продукції використовують дані про собівартість забракованих виробів за

ціною можливого використання і відходи за ціною вихідної сировини.

Вплив наднормативних відходів на матеріаломісткість продукції становить:

1

Т

Т

V

С

М

∆

∆

−= ,

де ∆Мт – зміна матеріаломісткості товарної продукції; ∆С – збільшення матеріальних

затрат за рахунок наднормативних зворотних відходів; Vт

1

– фактичний обсяг товарної

продукції.

DС = DВвідс – DВвід,

де DВвід – наднормативні відходи за ціною можливого використання;

DВвідс – наднормативні зворотні відходи за ціною вихідної сировини.

Важливо у процесі аналізу не лише визначити величину впливу цих чинників, а й

проаналізувати причини, що призвели до додаткових відходів.

143

РОЗДІЛ VІ. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇЇ

6. 1. Мета, етапи і зміст аналізу

Собівартість продукції є головним ціноутворюючим чинником. Виживання суб’єкта

господарювання в умовах конкуренції залежить від можливості підтримувати оптимальний

рівень собівартості продукції. Вирішення цього завдання залежить від багатьох чинників,

головним з яких є стратегія у своєму конкурентному середовищі й ефективність використання

ресурсів. Відповідно до обраної стратегії виробник належить до категорії з низькою

собівартістю на масовому ринку або з добре зарекомендованими виробами в ролі гравця у

середовищі ринку.

Якщо виробник належить до категорії працюючого на масовому ринку, то необхідно

досягнути концентрації у собівартості. Не меншу увагу собівартості повинні приділити

виробники, які працюють у середовищі ринку, а також інші суб’єкти господарювання, бо всім

необхідно мати достатньо високий рівень рентабельності, що забезпечує виробництво і

розширення його діяльності.

Важлива роль у забезпеченні оптимального рівня собівартості належить аналізу,

головна мета якого – виявлення можливості раціональнішого використання виробничих

ресурсів, зменшення затрат на виробництво, реалізацію і забезпечення зростання прибутку.

Аналіз собівартості є важливим інструментом управління затратами.

Для досягнення мети аналізу собівартості необхідна його організація на всіх етапах

життєвого циклу виробів (робіт, послуг). Цього досягають шляхом проведення попереднього,

подальшого (ретроспективного, історичного) і перспективного (прогнозуючого) аналізів. У

ринковій економіці центр ваги зміщується на попередній і прогнозуючий аналізи.

Попередній аналіз здійснюють на стадіях життєвого циклу продукту (виробу) до

початку масового випуску. Це стадія науково-дослідних і дослідно-конструкторських робіт. На

стадії науково-дослідних робіт (НДР) вирішують принципово нові технічні завдання, що

задовольняють вимоги споживачів, визначають і систематизують вимоги до нової продукції,

розробляють шляхи вирішення, приймають кінцеві результати про створення нової продукції,

визначають рівні якості та затрат на виробництво продукції, зіставляють їх.

На стадії дослідно-конструкторських робіт (ДКР) здійснюють проектування, створення

дослідних зразків і їх випробовування. На цьому етапі конкретизують технічні й економічні

параметри, зіставляють їх.

Частину життєвого циклу після НДР і ДКР, з моменту запуску виробу в виробництво до

зняття з нього, називають економічним циклом. Він складається з чотирьох етапів:

запровадження, підйому, стабілізації, спаду.

144

Для етапу запровадження характерне повільне і розтягнуте в часі наростання випуску

продукції. На цій стадії великі затрати здійснюють на підготовку виробництва, засвоєння

технології, вдосконалення організації виробничого процесу.

Етап підйому доволі короткий у часі. Для нього властиві інтенсивне збільшення

масштабів виробництва, швидке зменшення витрат (порівняно з періодом заснування).

Зменшенню витрат сприяють зростання обсягу випуску продукції, запровадження серійної

технології.

Для етапу стабілізації характерні стабільні темпи випуску продукції, невеликі темпи

зменшення витрат.

Для етапу спаду властиві зменшення випуску, стабілізація, або деяке підвищення

собівартості виробу. Економічним завданням цього етапу є мінімізація затрат на випуск

виробів, що підлягають заміні.

Головний етап життєвого циклу багатьох виробів, наприклад засобів праці, – період

експлуатації у споживача. До затрат у споживача належать: оплата праці, витрати на ремонт,

енерговитрати й ін.

Оскільки на стадіях НДР та ДКР виробник може впливати на рівень цих витрат, то

необхідно їх аналізувати і мінімізувати з метою збереження і розширення ринку збуту

продукції.

На стадіях НДР та ДКР проводять розрахунки економічної ефективності, однак не

можна запевняти, що тут не досягають високого рівня економічного запровадження з точки

зору оптимальності затрат. Для досягнення мети оптимізації витрат на цих стадіях життєвого

циклу виробів необхідно широко застосовувати порівняльний і функціонально-вартісний

аналізи.

Порівняльний аналіз на ранніх стадіях життєвого циклу продукції можна здійснювати

для вивчення загальних тенденцій і напрямків розвитку техніки, можливостей продажу нової

продукції, оцінювання техніко-економічного рівня продукції і його оптимізації,

рентабельності виробництва і реалізації продукції. Порівняння роблять із ліпшими зразками

галузі закордонних країн (зі світовим рівнем). Об'єктами порівняння можуть бути технічні

системи, вироби, окремі вузли, деталі , функції, параметри і т. ін.

Найважливіше методологічне питання порівняльного аналізу – порівнянність. При

повній подібності вироби є ідентичними, при приблизній і частковій – аналогічними.

Найважливішими умовами порівнянності є однорідність елементів і показників нового виробу

порівняно з існуючими аналогами, тотожність розрахунків і одиниць вимірювання параметрів.

За новими виробами встановлюють ступінь порівнянності з уже відомими зразками, при цьому

145

чим оригінальніший виріб, тим менше прототипів для порівняння. У цьому випадку

враховують насамперед функціональне призначення виробу. Вивчають реальні і можливі

результати – параметри споживчих властивостей, їхні переваги порівняно з аналогами,

собівартість одиниці виробу і способи її зниження, проектований рівень витрат на

функціонування виробу в споживача. Такий порівняльний аналіз дає можливість вибору

оптимального інженерного вирішення, є гарантом недопущення техніко-економічних

прорахунків. Таким чином, основними завданнями, які вирішують за допомогою

порівняльного аналізу, є:

• оцінювання техніко-економічного рівня виробу;

• вивчення чинників, що впливають на техніко-економічні параметри нового виробу й

оптимізація їх;

• оцінювання економічності виробництва й експлуатації.

Об’єктами порівняння можуть бути реальні й абстрактні моделі виробу. Порівняння

реальних моделей виробу здійснюють поетапно – від окремих елементів до технічної системи

загалом. Порівняння абстрактних об'єктів дає змогу оцінити їхню суспільну корисність,

екологічність і т ін. Основним економічним результатом порівнянь є вибір оптимального рівня

витрат на одиницю виробу при високоякісних його характеристиках.

Важлива проблема використання методу порівнянь – доступ до відповідної інформації,

що на даному етапі не повною мірою вирішено.

Щоб забезпечити оптимізацію рівня собівартості, необхідно організувати керування

витратами на всіх стадіях життєвого циклу виробу. Найважливішою функцією цього

керування є аналіз, для проведення якого потрібне відповідне забезпечення його економічною

інформацією. Не можна стверджувати, що це питання вирішене. На більшості підприємств

важко отримати узагальнену інформацію про витрати на виробництво виробів за стадіями

їхнього життєвого циклу.

Важливе значення у попередньому аналізі має використання функціонально-вартісного

аналізу (ФВА). Основною метою ФВА на стадіях НДР і ДКР є попередження виникнення

зайвих витрат, а на наступних стадіях життєвого циклу – зменшення або повне уникнення

невиправданих витрат і втрат. Подальший (ретроспективний) аналіз собівартості продукції

проводять після випуску виробів за визначений період (місяць, квартал, рік). Такий аналіз

називають ще періодичним. Якщо аналіз проводять за короткі проміжки часу (щодня, 3, 5, 10

днів), то його називають оперативним.

Головне завдання періодичного аналізу собівартості – виявлення основних напрямків

раціональнішого використання виробничих ресурсів, внутрішньовиробничих резервів

146

зменшення витрат. Головне завдання оперативного аналізу собівартості продукції – своєчасне

виявлення непродуктивних витрат і втрат, оперативне реагування з метою їх попередження й

усунення. Оперативний і періодичний аналізи собівартості тісно взаємопов’язані, тому що

служать одній кінцевій меті – зниженню собівартості.

Періодичний аналіз собівартості здійснюють за такими основними напрямками:

• аналіз структури витрат, її динаміки й оптимальності для одержання прибутку;

• аналіз динаміки собівартості за узагальнювальними показниками і чинниками їхньої

зміни, пошук можливостей усунення чинників зростання собівартості;

• аналіз собівартості продукції за статтями;

• аналіз загальних чинників зміни собівартості за статтями;

• аналіз специфічних чинників зміни собівартості за статтями;

• аналіз собівартості одиниці окремих виробів з метою їх здешевлення (без зниження

якісних параметрів) і підвищення конкурентоздатності;

• виявлення резервів зниження собівартості.

Залежно від стану рівня собівартості, конкретних завдань, поставлених адміністрацією,

аналіз можна проводити одночасно в усіх напрямках або їх частині, охоплювати весь цикл

виробництва або окремі його стадії і процеси. Однак для досягнення мети – зменшення витрат

– аналіз необхідно здійснювати систематично, у результаті буде постійно нагромаджуватися

інформація про динаміку витрат, чинники їх змін, що забезпечить якість аналізу і підвищить

обгрунтованість рекомендацій для керівництва суб’єкта господарювання. Результати

ретроспективного аналізу собівартості використовують для планування, розробки й

обгрунтування управлінських рішень, спрямованих на поліпшення основної діяльності,

підвищення її результатів і конкурентоздатності продукції. Аналітична робота стосовно

собівартості продукції є завершеною, якщо розроблені конкретні заходи щодо зменшення

втрат, усунення зайвих затрат і підвищення, рентабельності виробництва. Ці заходи потрібно

відображати у комплексних програмах розвитку і вдосконалення основної діяльності суб’єкта

господарювання.

Перспективний аналіз здійснюють насамперед за собівартістю окремих виробів, що дає

змогу визначити перспективи ринку в конкурентному середовищі.

Для визначення перспективи загальних витрат на виробництво і реалізацію продукції

можна використовувати метод аналізу зіставлення “витрати – обсяг – прибуток”.

147

6. 2. Виконання внутрішньовиробничого завдання і динаміка показників

собівартості продукції

У господарській практиці підприємства прогнозують і розраховують такі основні

показники собівартості, як:

• повна собівартість товарної продукції;

• витрати на 1 грн. товарної продукції;

• собівартість одиниці виробів.

До завдання аналізу собівартості продукції входять:

• оцінювання обгрунтованості і напруженості завдання;

• оцінювання виконання завдання за показниками собівартості і вивчення їхньої

динаміки, встановлення відповідності фактичних і діючих у виробництві затрат

поточним нормативам витрат матеріальних, трудових і грошових ресурсів;

• виявлення і кількісне визначення чинників, що вплинули на відхилення фактичних

показників собівартості від прогнозованих, а також їхньої динаміки;

• оперативний вплив на формування показників собівартості;

• вивчення чинників зміни показників собівартості за окремими статтями витрат;

• виявлення і мобілізація резервів подальшого зниження собівартості продукції.

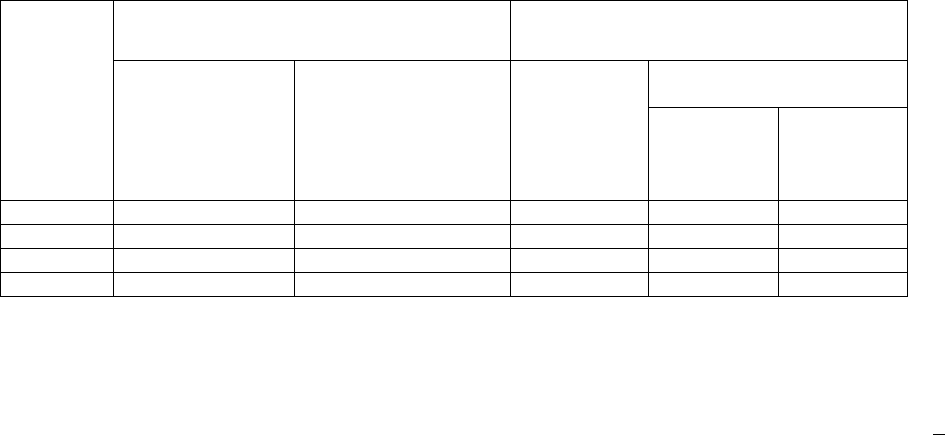

Таблиця 32

Аналіз собівартості товарної продукції об’єднання за рік

Собівартість фактичного випущення

товарної продукції звітного року

Відхилення від завдання

До нормативної

собівартості, %

Філії

об’єднан-

ня

За нормативною

собівартістю

За фактичною

собівартістю

Абсолютна

сума (гр. 2 –

гр. 1)

філій (гр.

3/гр. 1. 100)

об’єднання

(гр.

3/підсумок

гр. 1. 100)

№ 1 74596 74472 – 124 – 0,17 – 0,15

№ 2 4500 4520 20 0.44 0,02

№ 3 3600 3550 – 50 1,39 – 0,06

Всього 82696 82542 – 154 – – 0,19

Джерелами інформації для аналізу є: форма № 1-підприємництво “Звіт про основні

показники діяльності підприємства за 2000 рік (робіт, послуг)”; форма № 5 примітка до річної

фінансової звітності (дані поточного бухгалтерського обліку, журнал-ордер (№ 5, 5

А

)) ,

калькуляції окремих виробів, внутрішньовиробничі плани й акти впровадження нової техніки,

розрахунки підприємства.

До проведення аналізу варто показникам собівартості порівнюваних періодів надати

порівняльного вигляду, якщо:

148

а) змінилася структура підприємства в результаті злиття з іншими виробничими

структурами, виділення окремих структурних частин при здаванні їх в оренду,

створення спільних підприємств та ін.;

б) змінився склад витрат, що входять у собівартість продукції, або при внесенні до неї

витрат, відшкодуванні раніше з інших джерел чи при виключенні деяких витрат,

пов'язаних зі змінами в системі економічних відносин;

в) були доволі відчутні зростання цін на виробничі запаси, продукцію і збільшення

заробітної плати, зумовлене інфляційними процесами і т. д. У

такому випадку зміну цін

розглядають як зовнішній, не контрольований підприємством чинник.

У нормуванні й обліку застосовують два види економічного групування витрат – за

економічними елементами і за калькуляційними статтями собівартості. Затрати за елементами

– це витрати звітного періоду як на готові вироби, так і на незавершене виробництво. Таке

групування показує, що витрачено на випуск продукції. При аналізі витрат на виробництво їх

доцільно згруповувати таким чином: витрати на засоби праці (амортизацію основних фондів),

предмети праці – матеріальні витрати; витрати на оплату праці й ін. Витрати на засоби і

предмети праці відображають витрати уречевленої праці, а витрати на оплату праці разом із

відрахуваннями на соціальні потреби – витрати живої праці. До інших належать податки, які

вносять у собівартість продукції в позабюджетні фонди (крім відрахувань на соціальні

потреби), відсотки за кредитами банку, витрати на відрядження й ін.

У процесі аналізу вивчають структуру витрат і її динаміку, що дає змогу визначити

матеріаломісткість, трудомісткість, енергомісткість продукції, з’ясувати характер змін і їхній

вплив на собівартість продукції. Структуру витрат аналізують шляхом порівняння питомої

ваги окремих елементів за ряд звітних або фактичних періодів з прогнозами Крім цього,

доцільно визначити абсолютну суму економії або перевитрат за загальною сумою витрат і за

кожним елементом, вивчити причини відхилень.

Аналіз структури витрат дає змогу вивчати використання виробничих ресурсів,

виявляти дефіцитні ресурси, що стримують використання потенційних можливостей для

розширення виробництва і підвищення якості продукції, а також виявляти ті ресурси,

споживання яких зумовлює зростання витрат на виробництво, що перевищує розрахунковий

рівень.

Аналіз динаміки структури витрат і чинників їхньої зміни дає можливість вчасно

реагувати на відхилення від об’єктивних параметрів виробничого процесу, вживати

попереджувальних заходів з недопущення зайвих витрат і втрат, виявляти тенденції зміни

витрат, розробляти заходи для їх зниження.

149

Виконання завдання щодо собівартості товарної продукції аналізують шляхом

зіставлення фактичної собівартості в цінах, закладених у плані, з нормативною собівартістю

фактично випущеної продукції (табл. 32, дані у млн. грн.).

При загальній економії від зниження собівартості товарної продукції по об’єднанні в

сумі 154 млн. грн. філія № 2 допустила перевитрату на 20 млн. грн.

6. 3. Аналіз загальних чинників зміни собівартості за статтями

З метою повнішого виявлення внутрішньовиробничих резервів, що впливають на

зниження собівартості товарної продукції, проводять її аналіз за статтями витрат. Статті

витрат групують в однорідні за економічним змістом і методикою аналізу групи: прямі

матеріальні, прямі трудові, комплексні.

До прямих матеріальних витрат належать такі статті: сировина й основні матеріали,

куповані вироби і напівфабрикати, паливо й енергія з технологічною метою.

До прямих трудових витрат належить оплата праці виробничих робітників з

відрахуваннями на соціальні потреби.

Комплексні витрати – це багатоелементні статті. Сюди належать загальновиробничі,

адміністративні витрати, витрати на збут та інші операційні витрати.

Відхилення за збільшеними статтями собівартості розраховують за даними розрахунків

підприємства (табл. 33).

У табл. 33 може бути вказаний повний перелік статей собівартості, при цьому

розрахунок за окремими статтями роблять аналогічно.

6. 3. 1. Прямі матеріальні витрати

Зміна прямих матеріальних витрат формується під впливом чинників чотириразової

змінної супідрядності. Чинники першого порядку – зміна обсягу, структури продукції і рівня

витрат на окремі вироби. Чинники зміни обсягу і структури продукції є елементними, і їх далі

не деталізуватимемо. Зміна рівня витрат на окремі вироби – це складний чинник, що у свою

чергу поділяється на чинники другого, третього і четвертого порядків.

Чинники третього і четвертого порядків характеризують зміну матеріальних витрат у

результаті заходів науково-технічного прогресу.

Для розрахунку впливу чинників другого порядку на розмір прямих матеріальних

витрат складають табл. за формою 1.

Крім виявлення і кількісного визначення чинників, необхідно вивчити:

• організацію господарських зв'язків щодо матеріально-технічного забезпечення;

• організацію і проведення кількісного й якісного приймання матеріалів (сировини) від

постачальників, відповідність асортименту, що надійшов, умовам договорів;

150

• забезпечення збереженості матеріалів (сировини) при транспортуванні на центральні

і цехові склади;

дотримання правил збереження матеріалів (сировини) на складах і норм природних

втрат при збереженні;

• здійснення заходів для оптимізації використання матеріальних ресурсів при

формуванні виробничої програми;

• ефективність використання матеріалів у процесі виробництва.

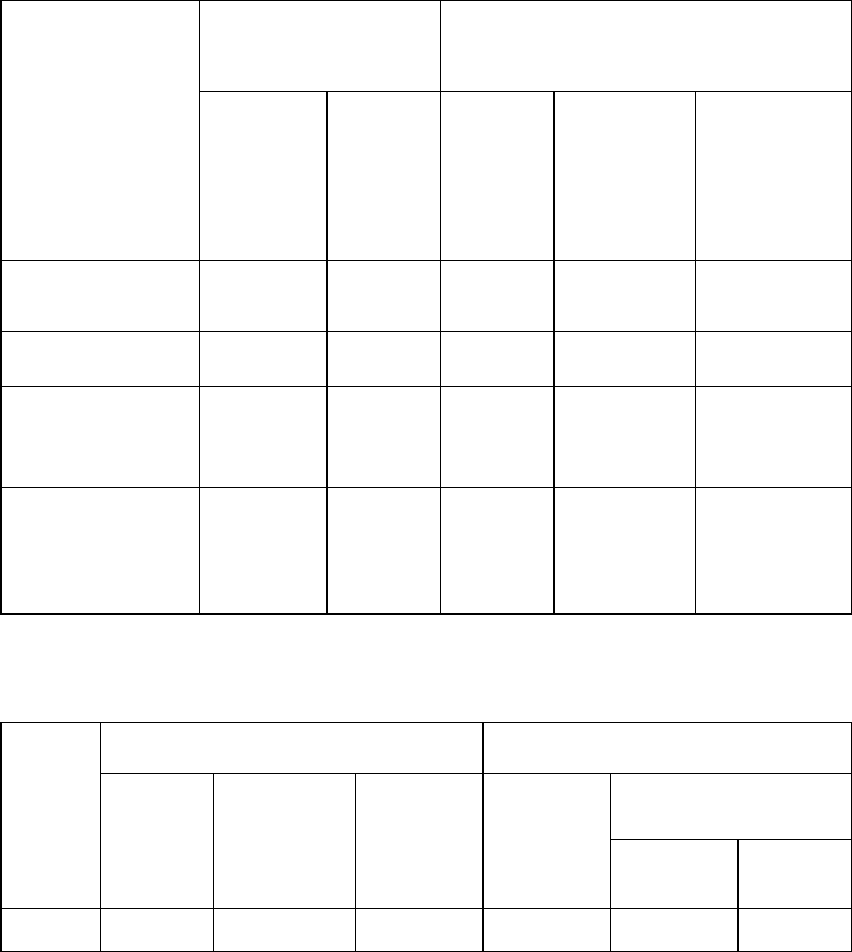

Таблиця 33

Аналіз собівартості товарної продукції за статтями калькуляції

Собівартість фактично

випуску товарної

продукції

Відхилення собівартості від нормативу

((+) перевитрати, (–) економія)

Групи статей

Норматив-

на

фактична

млн. грн.

(гр. 2 – гр.

1)

у%

нормативу за

групою

статей

затрат (гр. 3:

гр. 1 • 100)

у% до повної

нормативної

собівартості

(гр. 3: ряд. 4 •

гр. 1 • 100)

Прямі матеріальні

затрати

76858 76651 – 207 – 0,27 – 0,25

Прямі трудові

зат

р

ати

1985 1993 8 0,4 0,01

Комплексні й інші

статті

собівартості

3853 3898 45 1,17 0,05

Нормативна

собівартість

товарної

продукції

82696 82542 – 154 – 0,19 – 0,19

Форма 1

Затрати на виробництво продукції Відхилення від завдання

У т. ч. в результаті зміни

Сировина

або

матеріал

и

Прогнозне

завдання

За

фактичними

нормами,

плановими

цінами

Фактично Всього

норм (гр. 2 –

гр. 1)

цін (гр. 3 –

гр. 2)

А 1 2 3 4 5 6

6. 3. 2. Прямі трудові витрати