Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

121

визначають вплив інших чинників.

Крім встановлення втрат робочого часу, слід проаналізувати, чи продуктивно

витрачався робочий час. До непродуктивних втрат робочого часу потрібно віднести і час,

затрачений на виправлення браку, на виготовлення бракованої продукції, різні відхилення від

нормальної роботи. Все це приховані резерви.

Наприклад, втрати від браку (Б) можна виразити у втратах робочого часу. Для цього:

а) знайдемо співвідношення товарного випуску продукції (ТП) до її виробничої

собівартості:

Св

100ТП

K

×

= ;

б) визначимо втрати у випуску продукції:

100

КБ

ТПб

×

=

;

в) визначимо втрати робочого часу, виходячи із фактичного середньогодинного

виробітку Рr:

Г

P

ТПб

Тб =

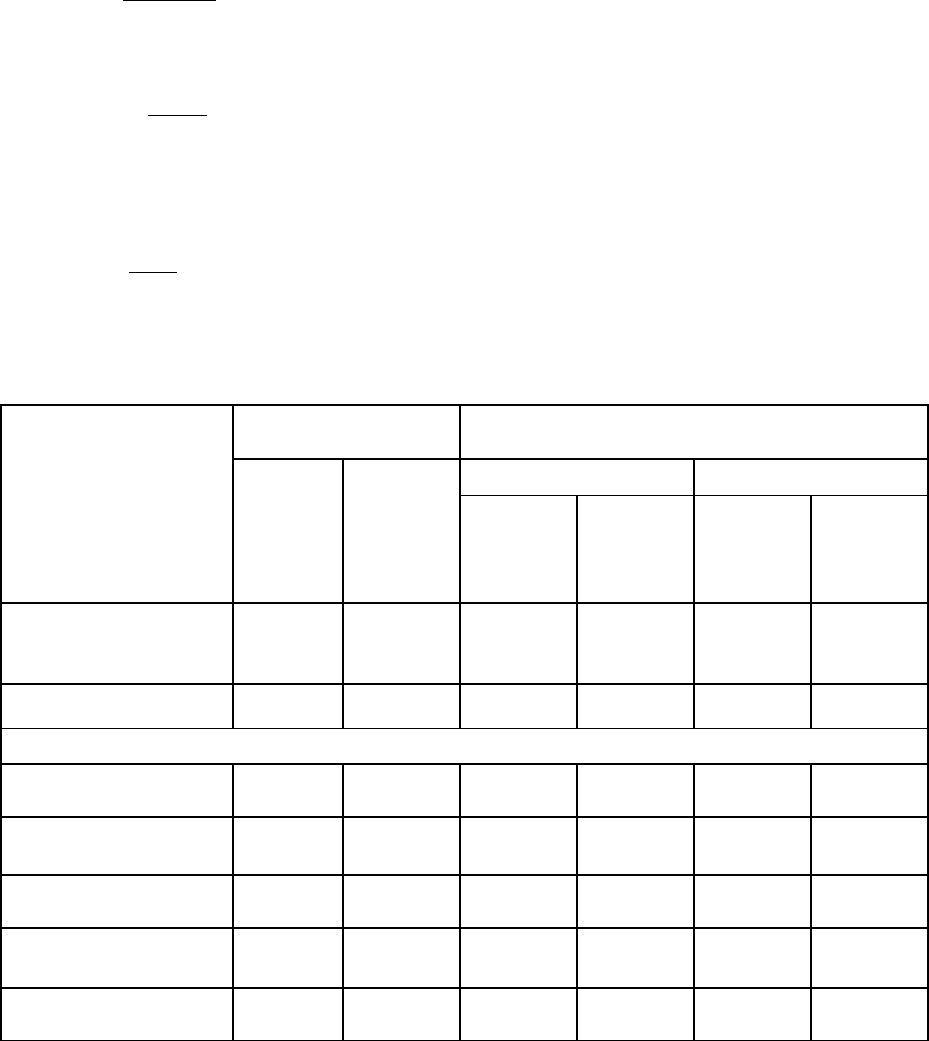

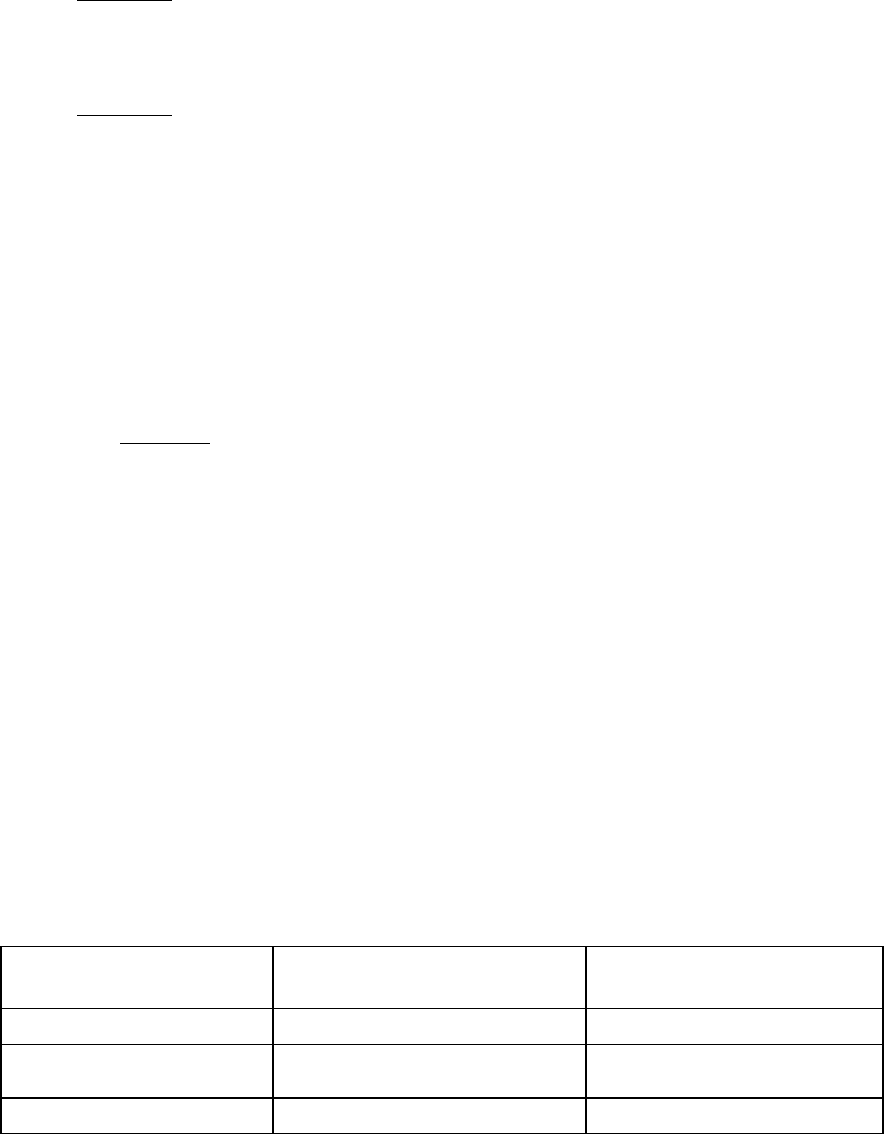

Таблиця 18

Характеристика балансу робочого часу одного робітника

Минулий рік Звітний рік

прогноз

фактично

Показник

абсо-

лютно

% до

номі-

нального

фонду

абсо-

лютно

% до

номі-

нального

ф

он

ду

абсо-

лютно

% до

номіналь-

ного

ф

он

ду

Кількість робочих

днів(номінальний

ф

он

д)

260 100 260 100 260 100

Разом невиходів 27,5 10,58 26,5 10,2 27,1 10,42

у тому числі:

чергові і додаткові

ві

д

п

у

стки

17,9 6,88 16,2 623 21,4 8,2

відпустки учням 1,4 0,54 3,7 1,42 2,1 0,8

відпустки через

вагітність і пологи

через хвороби 6 2,3 2,5 0,96 2,2 0,85

невиходи з неповаж-

них п

р

ичин

0,1 0,04

–

– 0,2 0,08

122

Корисний фонд робо-

чого час

у,

д

нів

232,5 89,4 233,5- 89,8 232,9 89,58

Корисний фонд робо-

чого час

у,

год.

1860

–

1868

–

1863,2 –

Внутрішньозмінні

вт

р

ати

р

обочого час

у

57

–

53

–

54 –

у тому числі:

перерва для матерів-

годувальниць

37 – 33 – 34 –

внутрішньозмінні

п

р

остої

10 – –

10 –

скорочений робочий

день підлітків

10 – 20 – 10 –

Середня тривалість

робочого дня

7,6 – 7,77 – 7,768 –

Ефективний фонд

робочого часу, год.

1803

–

1815 – 1809,2

–

Аналогічно можна оцінити й інші непродуктивні витрати робочого часу.

Наступний етап аналізу кадрового потенціалу підприємства – оцінювання якісних

характеристик ефективності трудових ресурсів. Основним показником якості праці є її

продуктивність. Вона формується під впливом всієї сукупності трудових чинників. Однак

зростання продуктивності праці потрібно відрізняти від її інтенсивності (підвищення ступеня

експлуатації). Таке розрізнення є суттєвим як в управлінні трудовими відносинами, так і в

забезпеченні соціальної справедливості. На жаль, за чинними методиками аналізу і при

наявній інформаційній базі таке розрізнення ускладнюється. Слід зауважити, що зростання

продуктивності праці можливе лише за умови додаткових інвестицій (капіталізації праці), що

передбачає вихідне оцінювання обгрунтованості завдань щодо зростання її продуктивності.

Враховуючи, що зростання продуктивності праці може відбуватися на основі реалізації

організаційно-технічних заходів, тобто при мобілізації чинників її підвищення, цей можливий

приріст розраховують за формулою:

∑

∑

−

×

=

і

і

ЕЧіЧз

100ЕЧі

Р

,

де ∑

і

ЕЧі – відносна сумарна економія чисельності працюючих при реалізації і – 1 групи

організаційно-технічних заходів, чол.;

Ч

з

– чисельність працюючих, розрахована, виходячи із фактичної трудомісткості

виробничої програми та базових норм виробітку, чол.

Таким чином, прогнозний рівень продуктивності праці працюючих визначають як:

123

Рп = Рб + Р,

де Рб – базовий рівень продуктивності праці.

Аналіз зміни продуктивності праці за техніко-економічними чинниками

найдоцільніший в оцінках годинного виробітку одного робітника. Щодо аналізу

середньомісячного чи середньорічного виробітку одного робітника, то при цьому необхідно

враховувати і використання робочого часу. Зокрема, середньорічний виробіток одного

робітника аналізують під впливом таких чинників, як:

– зміна числа відпрацьованих кожним робітником робочих днів у році;

– зміна середньогодинного виробітку одного робітника.

Враховуючи, що ці чинники мають детерміновану функціональну залежність, їх вплив

можна розрахувати технічним прийомом ланцюгових підстановок. Використаємо

розрахункову аналітичну табл. 19.

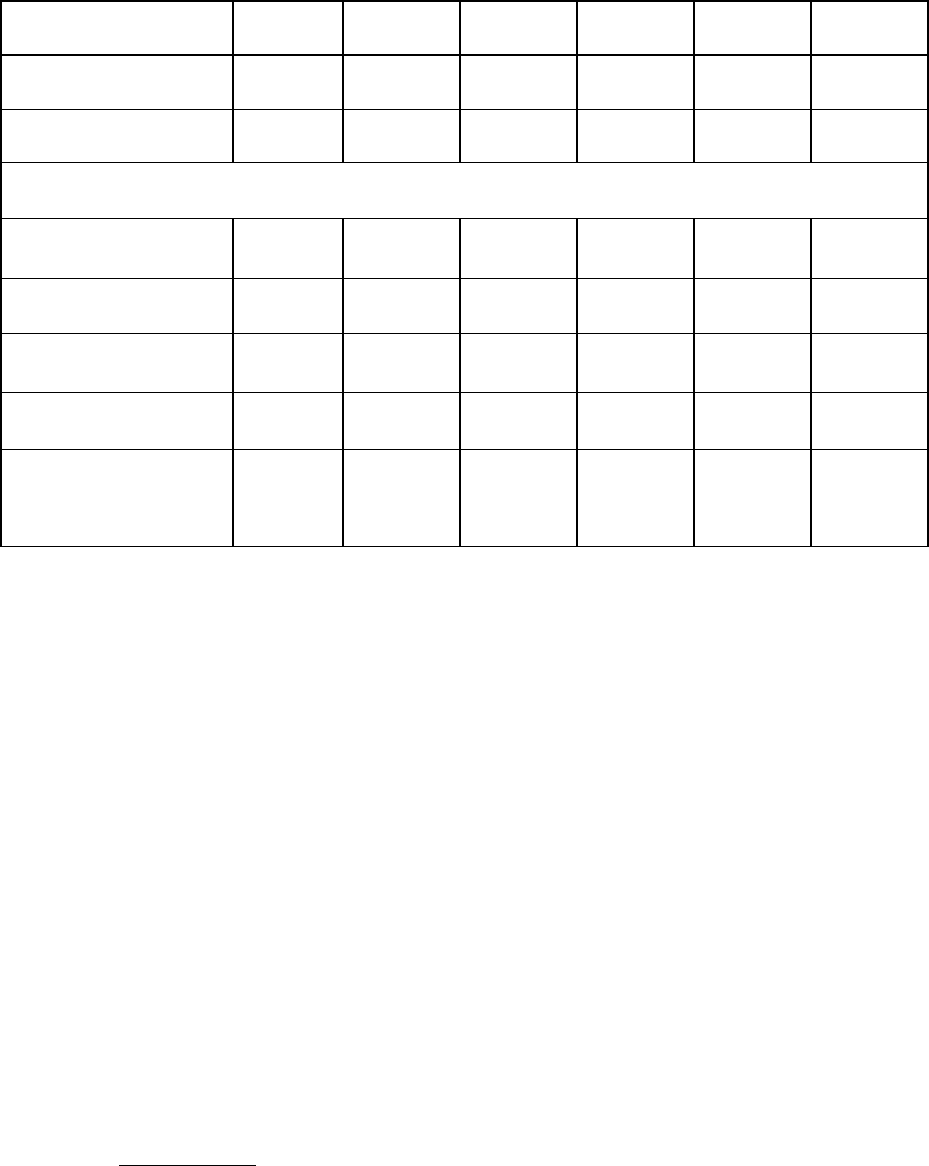

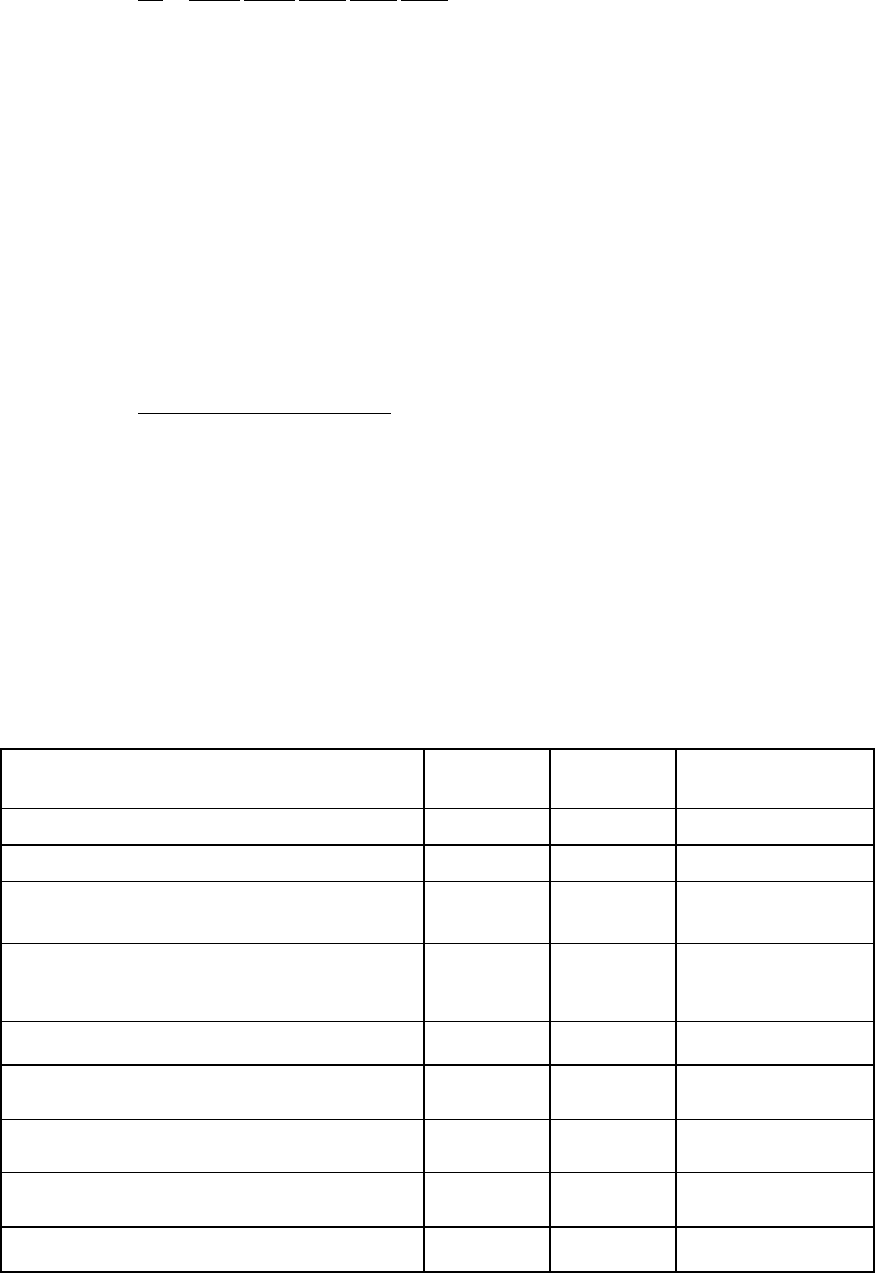

Таблиця 19

Характеристика показників зміни середньорічного виробітку одного працівника

Показник За 1999 р. За 2000 р. Абсолютне

(

+

,

–

)

Продукція, прийнята у розрахунок продуктивності

праці, млн. грн.

360880 363476 2596

Середньоспискова чисельність працюючих

1080 1084 4

Кількість людино-днів, відпрацьованих за рік

працівниками

252113 252537 – 424

Кількість людино-годин, відпрацьованих за рік

п

р

а

ц

івниками

1941270 1963789 28519

Середньорічний виробіток одного працівника, млн.

г

р

н.

334,1 335,3 1,2

Середнє число днів, відпрацьованих одним

працівником за рік

233,4 233 – 0,4

Середнє число годин, відпрацьованих одним

працівником за день

7,7 7,8 0,1

Середньогодинний виробіток одного працюючого,

тис. грн.

185,89 184,53 – 1,36

За даними таблиці розраховують вплив чинників, серед яких:

а) зміна цілодобових втрат робочого часу:

233 х 7,7 х 185,89 – 233,4 х 7,7 х 185,89 = – 0,5725;

б) зміна тривалості робочого часу:

233 х 7,8 х 185,89 – 233 х 7,7 х 185,89 = + 4,331237;

в) зміна середньогодинного виробітку: 233 х 7,8 х 184,53 – 233 х 78 х 185,89 = –

2,471664. Перевіримо об’єктивність розрахунку вищенаведених чинників, склавши баланс

відхилень: +1,2 = 4331237 – 0,5725 – 2,471664.

124

5. 2. Аналіз забезпеченості підприємства основними фондами й ефективності їх

використання

Основні фонди служать матеріально-технічною базою виробництва, фундаментом його

вдосконалення і розвитку. Цей процес відбувається як шляхом нарощування потенціалу

основних фондів (екстенсивно), так і через підвищення ефективності їх використання

(інтенсивно). Значне нарощування основних виробничих фондів призводить до ускладнень у

технічному переоснащенні виробництва, морального і фізичного старіння устаткування, що

знижує ефективність його використання та можливість конверсії. Тому більш економічно

виправданим є збільшення часу роботи устаткування, повне завантаження його наявного

парку, кваліфікований догляд за його роботою та ін.

Мета економічного аналізу полягає у визначенні ступеня забезпечення підприємства

основними фондами за умови найінтенсивнішого їх використання та пошуку резервів

підвищення фондовіддачі.

Виходячи з принципу системного підходу в процесі економічного аналізу, виділяють

такі завдання:

– аналіз обсягу і структури основних фондів та їх відповідності до вимог технічного

прогресу й оптимальних параметрів виробництва;

– визначення технічного стану фондів, темпів, форм і методів їх оновлення;

– аналіз використання наявного парку устаткування, стану його екстенсивного й

інтенсивного завантаження;

– виявлення внутрішньовиробничих резервів поліпшення використання основних

виробничих фондів;

– розрахунок кінцевих виробничо-фінансових результатів поліпшення використання

фондів.

Аналіз починають з вивчення динаміки, обсягу, складу і структури основних фондів за

їх класифікаційними ознаками:

• промислово-виробничі;

• виробничі фонди інших галузей;

• невиробничі основні фонди.

Для аналізу використовують дані форми річного звіту (табл. 20).

125

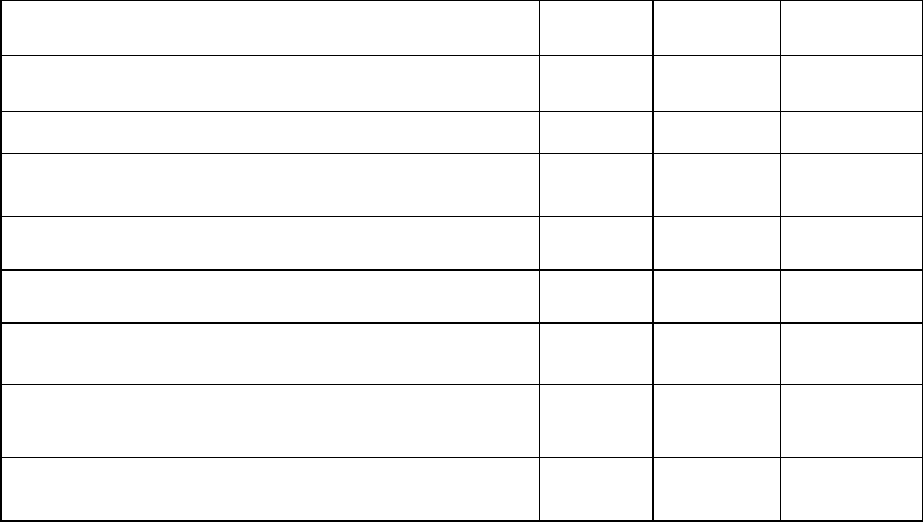

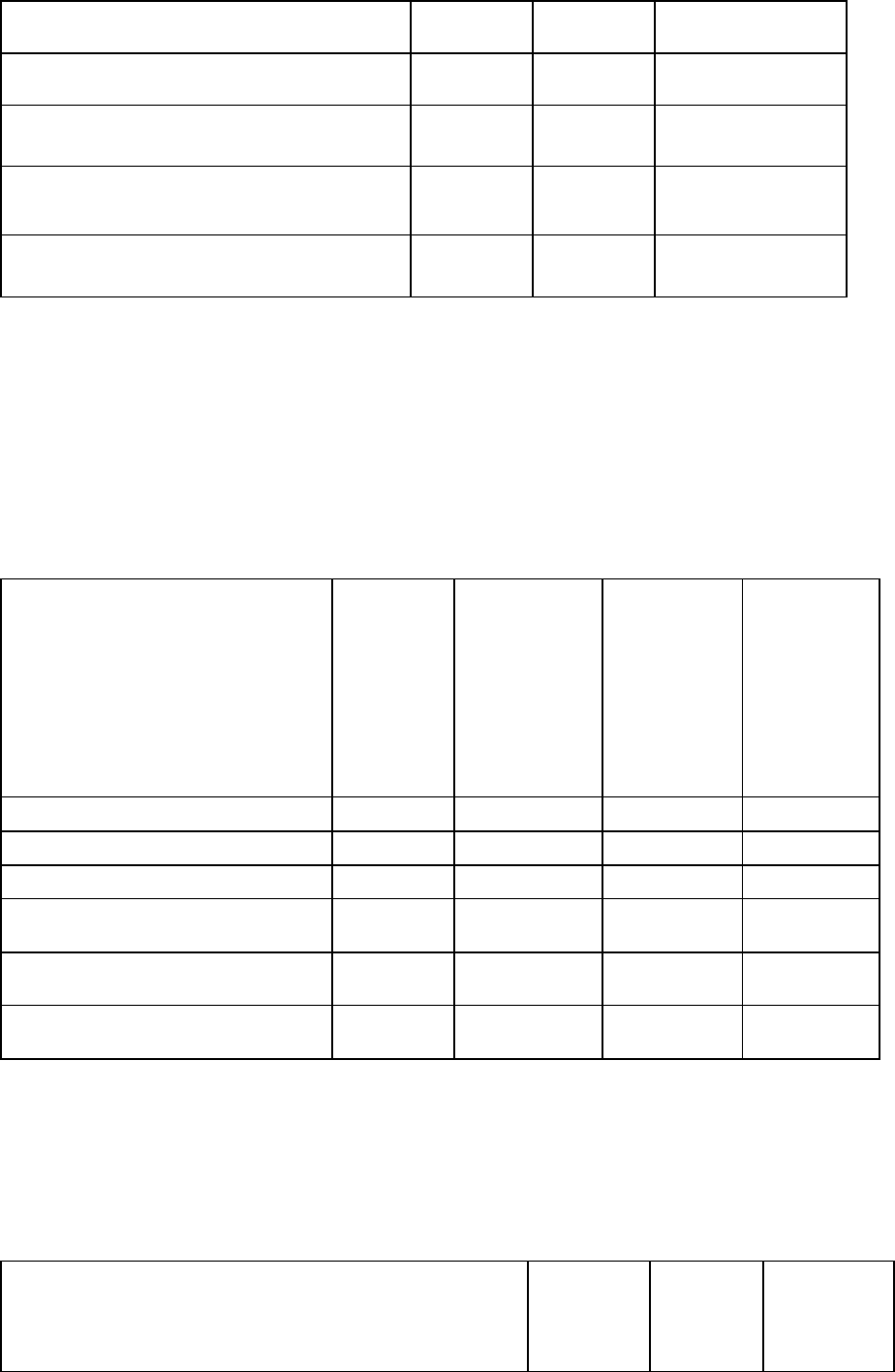

Таблиця 20

Характеристика обсягу, складу і структури основних фондів підприємства

Надійшло у

звітному році,

тис. грн.

Вибуло у звітному році,

тис. грн.

у тому числі

Види основних

фондів

Наявність

на початок

року,

тис. грн.

Разом

у тому

числі.

введення

нових

Разом

ліквідо-

вано

передано

іншим

користу-

вачам

Наявність

на кінець

року,

тис. грн.

Разом основних

фондів

3840 630 250 600 480 120 3870

у тому числі

промислово-

виробничі фонди

2700 600 210 530 450 80 2770

виробничі фонди

інших галузей

300

300

основні фонди

невиробничого

призначення

840 30 40 70 30 40 800

З аналізу видно, що загальне зростання основних фондів відбулося за рахунок приросту

промислово-виробничих фондів. Загалом вони зросли на 30 тис. грн. (3870 – 3840), або на

0,8%; промислово-виробничі фонди збільшились на 2,6%. Це привело до зміни їх структури.

Зростання і зміна структури основних промислово-виробничих фондів визначають виробничу

потужність підприємства.

На обсяг, структуру і динаміку основних виробничих фондів впливають такі чинники:

• характер та особливості процесу виробництва;

• тип виробництва (масове, серійне, одиничне);

• технологія, рівень спеціалізації і кооперування;

• методи організації виробництва.

У ході аналізу встановлюють зміну структури під впливом комплексної механізації й

автоматизації виробництва, впровадження нової технології.

На особливу увагу заслуговує аналіз технологічної і вікової структур основних фондів.

Для аналізу динаміки використовують коефіцієнти оновлення і вибуття.

Коефіцієнт оновлення відображає інтенсивність оновлення, і його визначають шляхом

співвідношення вартості фондів, що надійшли за аналізований період, до їх загальної вартості

на кінець року.

Коефіцієнт вибуття відображає ступінь інтенсивності вибуття фондів з виробництва, і

126

його визначають як співвідношення вартості основних фондів, що вибули за певний період, до

вартості основних фондів на початок періоду.

Ці коефіцієнти визначають за всіма основними фондами.

Коефіцієнт оновлення (див. табл. 20) промислово-виробничих фондів становить:

%7,21

2770

100600

=

×

.

Коефіцієнт вибуття становить:

%6,19

2770

100530

=

×

.

При аналізі структури і динаміки основних фондів враховують особливості їх

функціонування в тій чи іншій галузі.

Найважливішим етапом аналізу основних фондів є вивчення їх технічного стану.

Технічний стан устаткування у непрямому значенні визначають за його віковим складом, що

відображає співвідношення питомої ваги відповідних вікових груп у загальній кількості

одиниць даного виду устаткування А:

100

qАі

А

∑

×

=

,

де Аі – середина вікового інтервалу; q – частка кожної вікової групи за даним видом

устаткування, %.

Збільшення частки прогресивного устаткування сприяє впровадженню сучасних

прогресивних технологій.

Іншим узагальнювальним показником, що характеризує технічний стан фондів, є

коефіцієнт їх зношення, який визначають як співвідношення величини зношення до початкової

вартості всіх основних фондів і їх складових. Цей коефіцієнт відображає, якою мірою основні

фонди, що перебувають в експлуатації, зношені, тобто яка частина їх вартості перенесена на

новостворений продукт (табл. 21).

Таблиця 21

Характеристика зміни технічного стану основних фондів підприємства за рік

Показники На початок року, тис. грн.

На початок року,

тис. грн.

Основні фонди 3840 3870

Зношення основних

ф

он

д

ів

830 890

Процент зношення, %

Зростання зношення у основних фондів негативно характеризує діяльність

127

підприємства щодо вдосконалення матеріально-технічної бази виробництва.

У ряді випадків визначають коефіцієнт придатності основних фондів шляхом

співвідношення залишкової вартості основних фондів до їх балансової вартості.

Віковий склад устаткування – основна характеристика технічного рівня основних

фондів. Для цього аналізують стан встановленого устаткування за термінами його

експлуатації. Визначають тривалість експлуатації устаткування за періодами до 5 років, 5 – 10

р., 10 – 20 років і т. д.

У процесі аналізу встановлюють кількість різних груп устаткування з різними

періодами експлуатації та її питому вагу, розробляють заходи щодо оновлення і приведення у

відповідність.

Для оцінювання технічного рівня засобів праці визначають також частку прогресивного

устаткування у загальній кількості. Розрахунок проводять за кожною групою машин і

устаткування.

Під час аналізу технічного стану основних фондів необхідно розглянути організацію

ремонту і модернізації засобів праці та виконання ремонтних робіт. При цьому звертають

увагу на виконання ремонтних робіт вчасно, високу якість ремонту, його економічність.

Економічна ефективність функціонування основних виробничих фондів є складовою

результату використання всіх виробничих ресурсів підприємства. При визначенні економічної

ефективності основних фондів використовують систему натуральних та вартісних показників,

а також співвідносні оцінки темпів зростання випуску продукції і темпів зростання обсягу

основних фондів; фондоозброєності праці та її продуктивності.

До натуральних показників належать: екстенсивне й інтенсивне використання

основного устаткування; фондовіддача, визначена в натуральному чи умовно-натуральному

виразі; використання виробничої потужності й ступінь її освоєння.

Вартісними показниками є фондовіддача, розрахована за вартісними показниками, і

фондомісткість.

Найбільш узагальнювальним показником ефективності використання основних

виробничих фондів є виробництво товарної продукції у розрахунку на 1 грн. їх середньорічної

вартості, тобто фондовіддача.

Поки що в економічній літературі нема єдиної думки стосовно вартісного оцінювання

продукції, прийнятого в розрахунок показника фондовіддачі. Найреальніша фондовіддача

розрахована у натуральному виразі. Однак галузь застосування натуральних показників

обмежена.

На практиці фондовіддачу визначають на основі обсягу продукції.

128

Фондомісткість – обернений до фондовіддачі показник, який характеризує вартість

основних виробничих фондів, що припадає на одиницю вартості виробленої продукції.

Фондоозброєність праці визначають як співвідношення середньорічної вартості

основних виробничих фондів (за первісною оцінкою) до числа робітників у найбільшій зміні.

Вона характеризує ступінь забезпечення робітників основними виробничими фондами.

Між показниками фондовіддачі, фондоозброєності і продуктивності праці існує тісний

зв’язок, який можна прослідкувати при перетворенні формули фондовіддачі:

ФОПП

ЧР

Ф

ЧР

П

Ф

П

F ÷=÷==

,

де F – фондовіддача основних виробничих фондів, грн.; П – обсяг виробництва

товарної продукції, грн.; Ф – середньорічна вартість основних виробничих фондів, грн.; ЧР –

чисельність робітників, чол.; ПП – виробіток одного робітника, грн./особу; ФО –

фондоозброєність праці одного робітника, грн./особу.

Для аналізу ефективності використання основних фондів у частині виробничого

устаткування використовують показники використання наявного устаткування і його

завантаження в часі роботи.

При аналізі фондовіддачі фактичний показник фондовіддачі порівнюють з

розрахунковим, з даними попередніх періодів, проектними показниками, фондовіддачею

інших підприємств даної галузі. На рівень фондовіддачі впливають різні чинники, пов'язані як

зі зміною обсягу продукції, так і з ефективністю використання основних виробничих фондів,

особливо їх активної частини.

Всі чинники можна поділити на дві групи:

– ті, що не залежать від ступеня використання основних фондів;

– ті, що залежать від ступеня використання основних фондів.

До першої групи чинників належать: розвиток кооперованих зв’язків і зміна

матеріаломісткості та трудомісткості продукції; зміна цін на сировину, матеріали, готову

продукцію та ін. Зростання кооперованих поставок, матеріаломісткості веде до зростання

фондовіддачі.

До другої групи чинників належать: зміна питомої ваги машин і устаткування в складі

основних фондів, підвищення змінності роботи устаткування; зменшення внутрішньозмінних

простоїв; зміна рівня внутрішньозаводської спеціалізації та ін.

Аналіз фондовіддачі проводять у двох напрямках. Перший з них є визначення впливу

фондовіддачі на обсяг виробництва.

Проаналізуємо вплив на рівень фондовіддачі таких чинників, як: продуктивність

устаткування; коефіцієнт змінності вартості одиниці устаткування; питома вага машин і

129

устаткування у загальній вартості фондів.

Щоб розрахувати вплив даних чинників, формулу фондовіддачі подають у такому

вигляді:

Ф

Фоб

Фоб

Ооб

Ооб

Омс

Омс

Пбм

Пбм

П

Ф

П

ФО ==

,

де П – обсяг виробництва товарної продукції, грн. Пбм – обсяг продукції без

урахування матеріальних витрат, грн.; Омс – кількість машино-змін роботи устаткування, од.;

Ооб – кількість встановленого устаткування, од.; Фоб – вартість машин і устаткування, грн.; Ф

– середньорічна вартість основних виробничих фондів, грн.

Слід зауважити, що фондовіддача, коефіцієнт матеріальних затрат, продуктивність

устаткування, коефіцієнт змінності роботи устаткування, питома вага машин і устаткування у

загальній вартості фондів перебувають у прямій залежності, а залежність фондовіддачі від

вартості одиниці устаткування є оберненою, тому формула фондовіддачі має вигляд:

Сус

У1КПК

ФО

ДЗМ

р

М

ус

××××

=

,

де Км – коефіцієнт матеріальних затрат (співвідношення вартості продукції до її

вартості без матеріальних затрат); П

р

ус

– продуктивність устаткування, грн./од.; Кзм –

коефіцієнт змінності роботи устаткування; Сус – вартість одиниці устаткування, грн.; Уд –

питома вага машин і устаткування у загальній вартості фондів.

Для розрахунку впливу чинників використаємо аналітичні дані табл. 22.

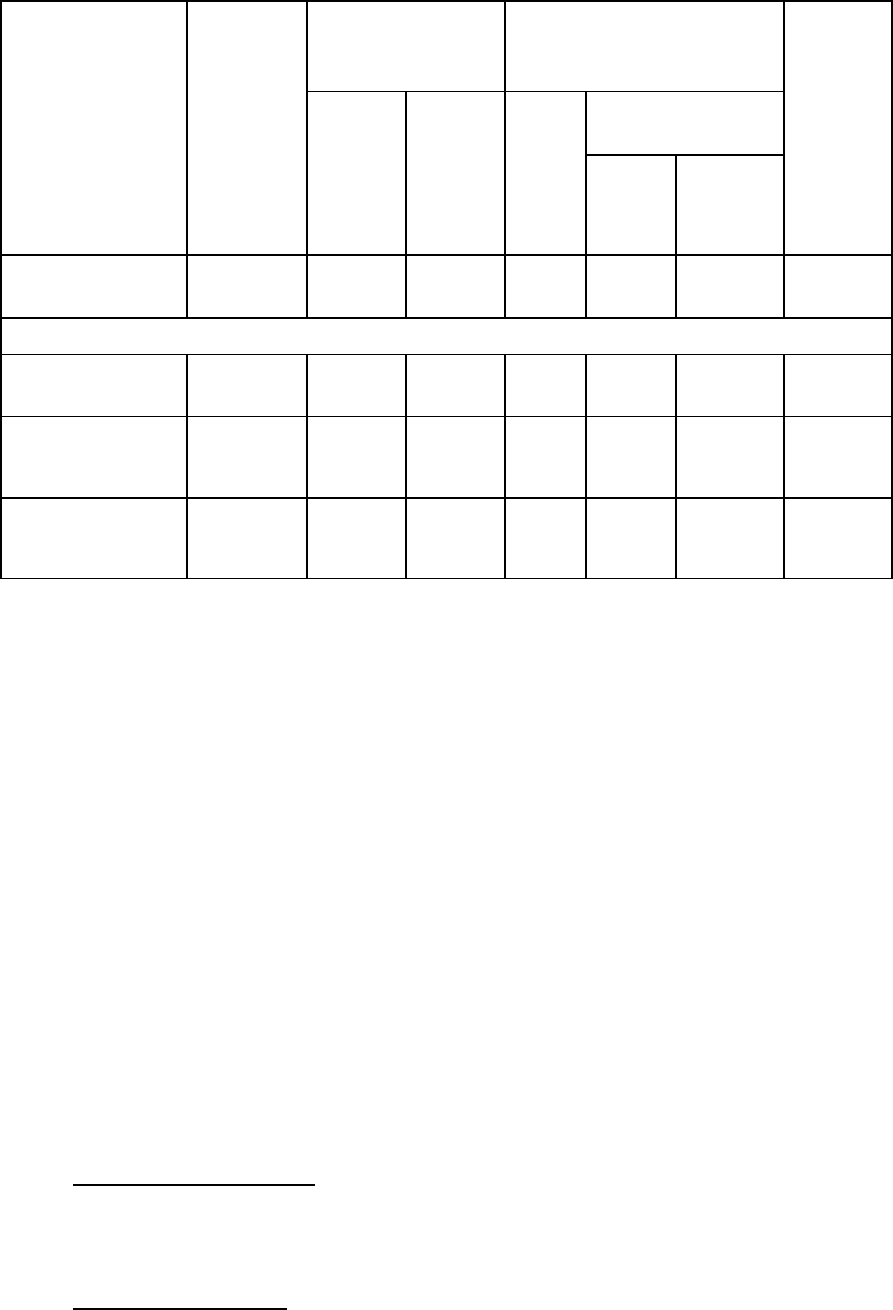

Таблиця 22

Вихідні дані для аналізу фондовіддачі

Показник Минулий

рік

Звітний

рік

Звітний рік в %

до минулого

1 2 3 4

1. Обсяг товарної продукції, тис. грн.

3608 3664 101,6

2. Середньорічна вартість основних виробничих

фондів, тис. грн.

4100 4210 102,7

3. Вартість машин

і устаткування (на початок та кінець року),

тис. грн.

2050 2070 100,97

4. Матеріальні затрати, тис. грн.

1750 1890 108

5. Кількість одиниць встановленого

устаткування, од.

801 813 101,5

6. Кількість відпрацьованих машино-змін,

тис. грн.

980 1150 117,3

7. Продукція за вирахуванням матеріальних

затрат, тис. грн.

1858 1774 95,48

8. Коефіцієнт матеріаломісткості

1,94 2,08 107,22

130

9. Продуктивність устаткування, тис. грн.

(рядок 7: рядок 6)

1896 1543 81,38

10. Коефіцієнт змінності (рядок 6: рядок 5)

1,2 1,4 116,67

11. Вартість одиниці устаткування, тис. грн.

(рядок 3: рядок 5)

2,559 2,583 100,9

12. Питома вага машин

і устаткування у загальній вартості фондів

(рядок 3: рядок 2),%

50 49,17 98,34

13. Фондовіддача, тис. грн. (рядок 1: рядок 2)

0,88 0,87 98,9

На основі побудованої аналітичної таблиці проводять аналіз впливу окремих чинників.

Загальне відхилення фондовіддачі становить – 0,01 грн. (0,87 – 0,88).

Для аналізу впливу окремих чинників на загальне відхилення фондовіддачі побудуємо

аналітичну табл. 23.

Таблиця 23

Оцінювання впливу окремих чинників на зміну фондовіддачі

Чинник

Вихідна

величина

на

фондовід-

дачі

Відсоток

зміни

показників

Фондовід-

дача з

урахуван-

ням

показників,

які

аналізують

Вплив на

фондовідда-

чу окремих

чинників

Зміна матеріальних затрат

0,88 107,22 0,94 0,06

Продуктивність устаткування

0,94 0,8138 0,76 – 0,18

Коефіцієнт змінності

0,76 116,67 0,88 0,12

Рівень вартості машин

та

у

статк

у

вання

0,88 100,97 0,89 0,01

Питома вага машин

і

у

статк

у

вання

у

ва

р

тості

0,88 98,34 0,87 – 0,2

Загальна зміна фондовіддачі

– 0,01

Використовуючи спосіб ланцюгових підстановок, визначаємо вплив чинників та інших

даних за табл. 24.

Таблиця 24

Розрахунок впливу окремих чинників на показник фондовіддачі

Показник

За

минулий

рік

За

звітний

рік

Відхилення

від

минулого

року