Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

221

величину статті “Цільове фінансування” у рядку 420 розділу ІІ пасиву балансу та

зменшення на суму в розділі V “Доходи майбутніх періодів” у рядку 630.

Попередній аналіз структури пасивів проводять аналогічно до аналізу структури

активів. Для такої аналітичної роботи використаємо подану нижче табл. 44.

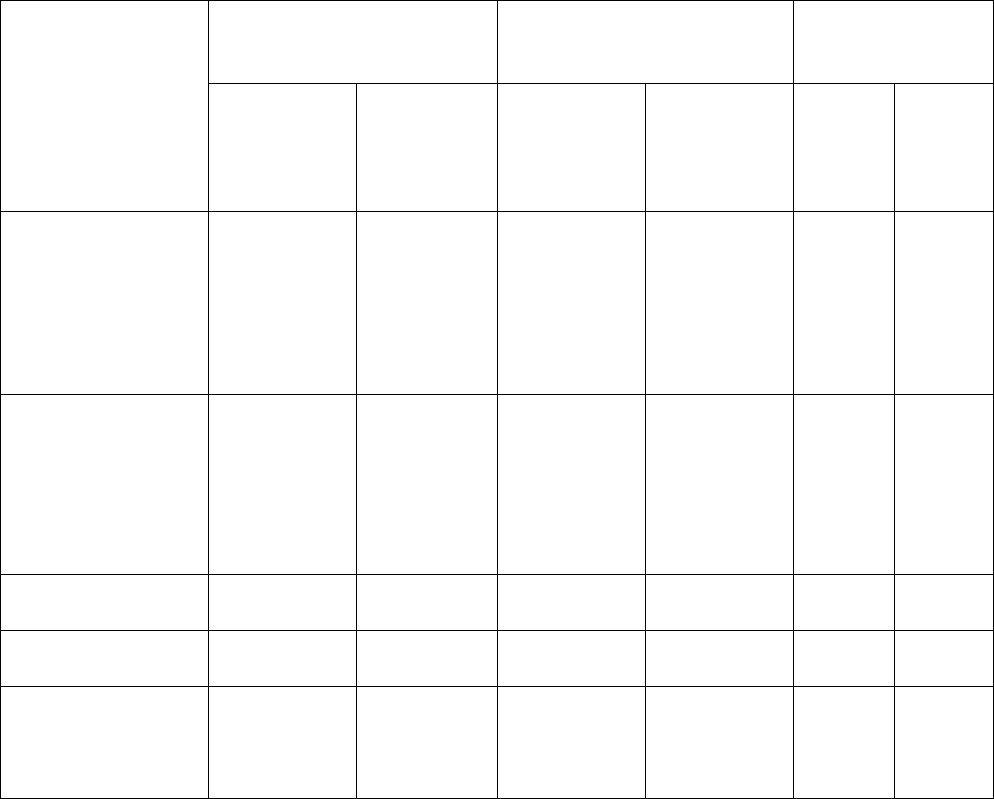

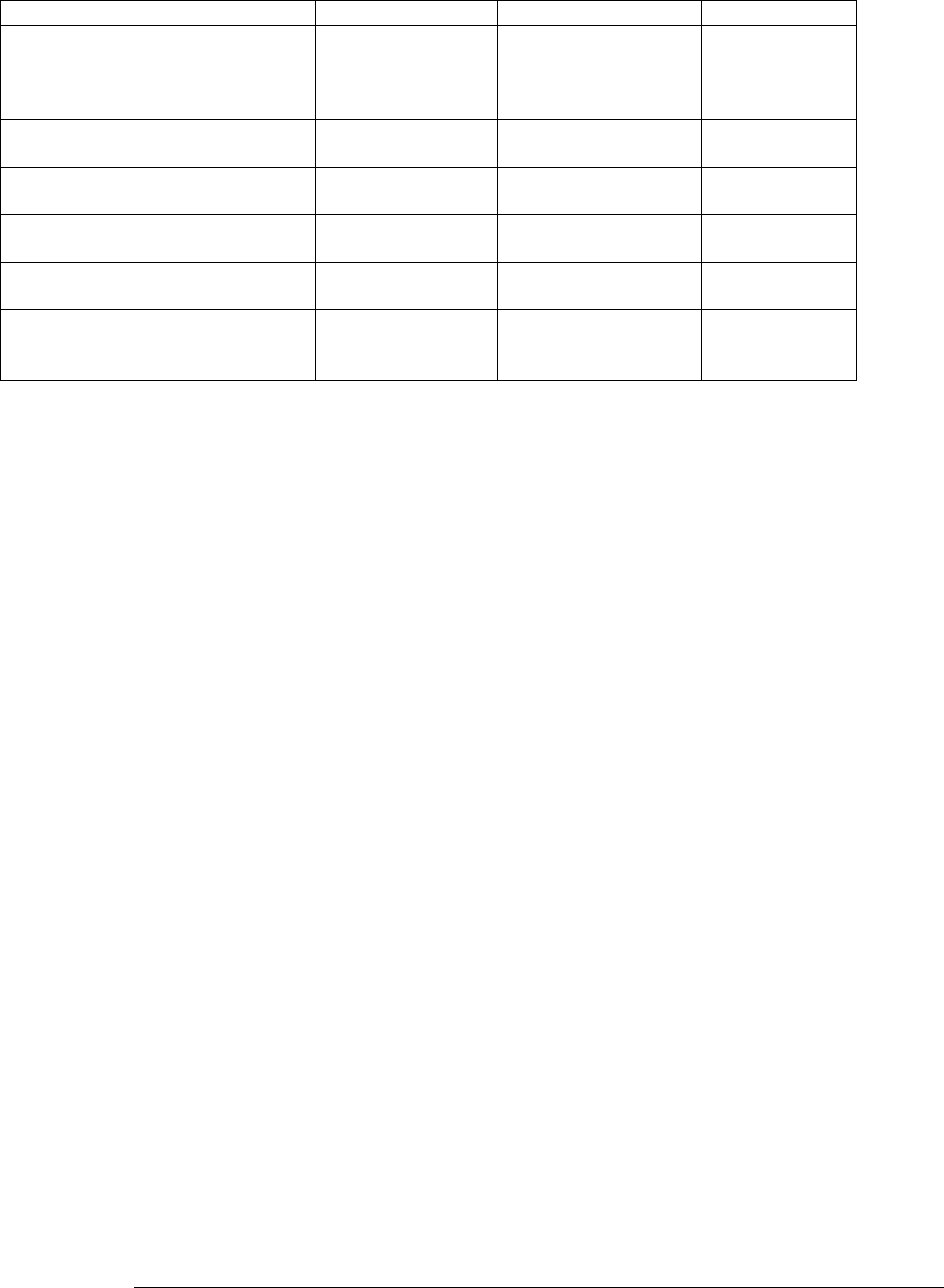

Таблиця 44

Аналіз структури пасивів (у тис. грн.)

Абсолютні величини

Питома вага (%) у

загальній величині

пасивів

Зміни

Показники

на початок

року

(періоду)

на кінець

року

(періоду)

на початок

року

(періоду)

на кінець

року

(періоду)

в

абсолю

т-них

величи

-нах

у

питомі

й вазі

Реальний

власний капітал

(рядок 380 пасиву

+ рядок 630 пасиву

–

рядок 360 пасиву –

рядок 370 пасиву)

5067 5090

64,1

59,2 +23 3,4

Позичені засоби

(скориговані

довготермінові

зобов’язання +

скориговані

короткотермінові

зобов’язання)

2838 3505

35,9

40,8 +667 96,6

Разом джерел

засобів

7905 8595 100,0 100,0 +690 100,0

Коефіцієнт

автономії

0,64 0,59 х х 0,03 х

Коефіцієнт

співвідношення

позичених

і власних засобів

0,56 0,69 х х 29,0 х

Детальний аналіз структури пасивів і її зміни проводять за допомогою наведених

нижче табл. 45 і 46 окремо по кожному збільшеному виду пасивів. У результаті аналізу

визначають статті пасиву, за якими відбулося найбільше зростання загальної величини

джерел засобів.

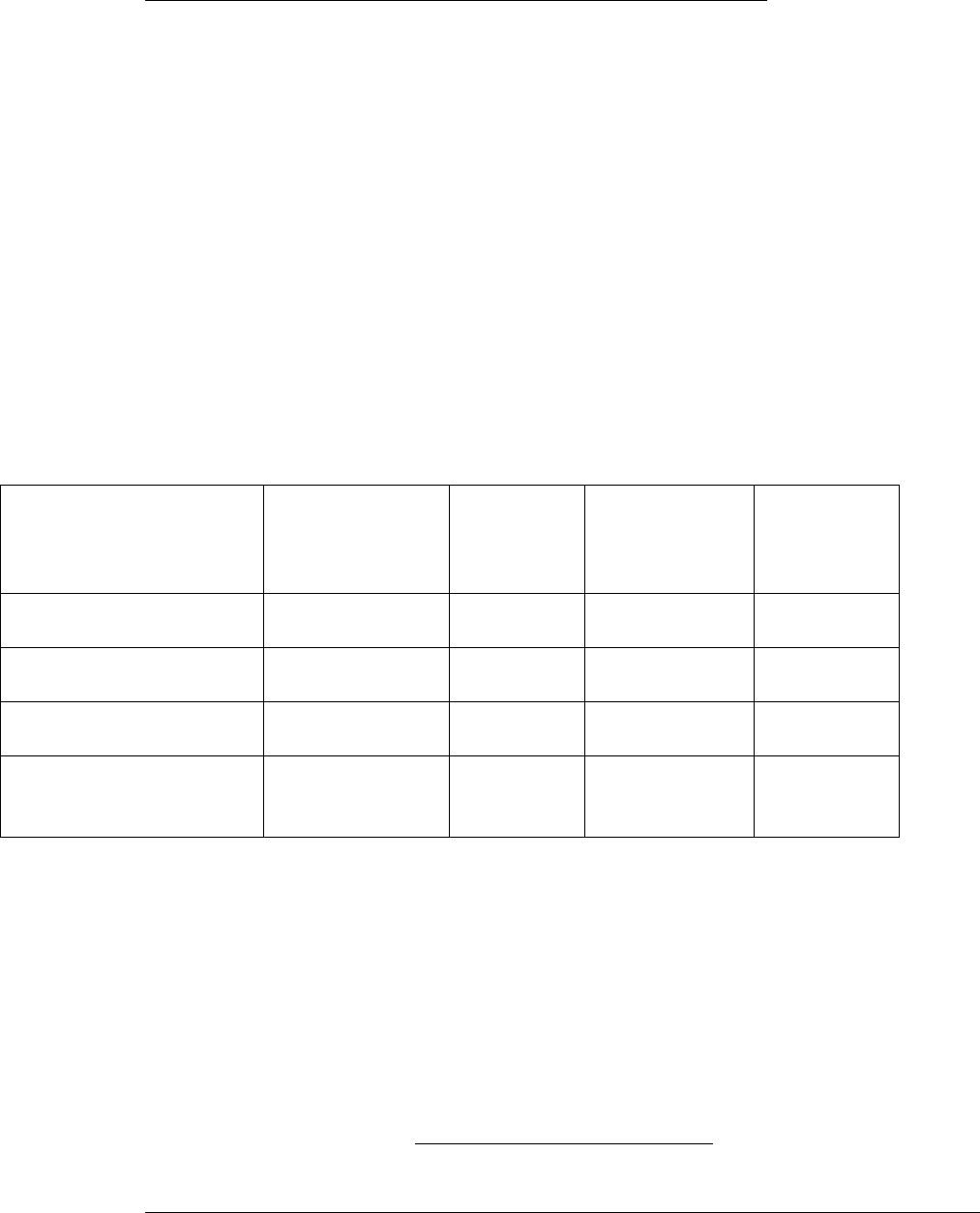

На основі аналізу, виконаного в табл. 45., визначають стратегію організації щодо

нагромадження власного капіталу. За цією таблицею обчислюють

коефіцієнт

нагромадження

власного капіталу:

222

капіталвласнийреальний

збитокнепокритийприбутокенийнерозподілкапіталрезервний

К

Н

−

+

=

.

Він показує питому вагу джерел власних засобів, спрямованих на розвиток

основної діяльності. Позитивна динаміка коефіцієнта свідчить про поступове

нагромадження власного капіталу, а від’ємна динаміка (при незмінному статутному

капіталі) – про втрату власного капіталу в результаті збиткової діяльності.

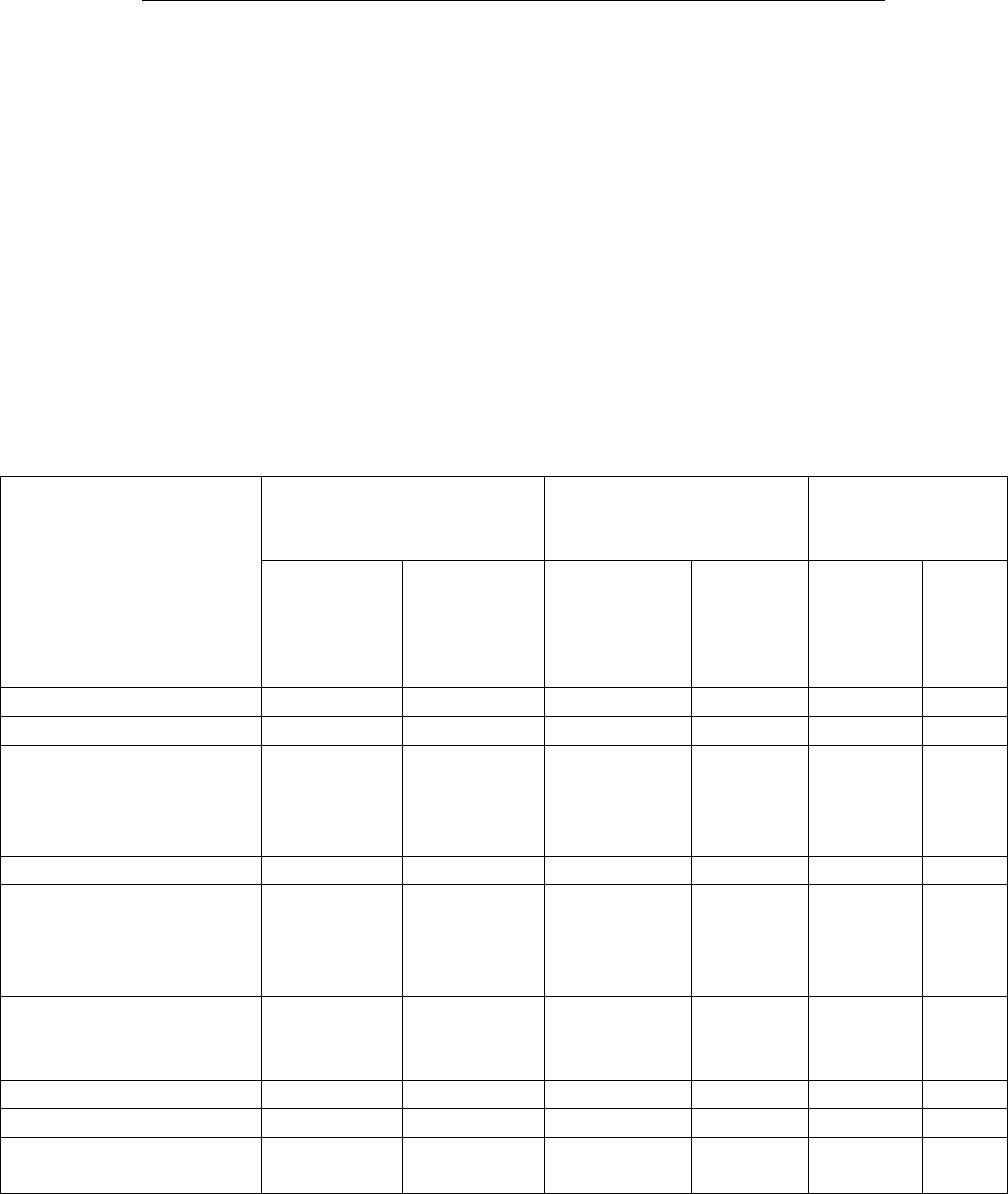

Таблиця 45

Аналіз структури власного капіталу (у тис. грн.)

Абсолютні величини

Питома вага (%) у

загальній величині

власного капіталу

Зміни

Показники

на початок

року

(періоду)

на кінець

року

(періоду)

на початок

року

(періоду)

на

кінець

року

(періоду)

в

абсолют

-них

величи-

нах

у

пито-

мій

вазі

Статутний капітал 63 63 1,2 1,2 – –

Пайовий капітал – – – – – –

Додатковий

вкладений капітал

Інший додатковий

капітал

5492 5518 108,4 108,4 +26 113,0

Резервний капітал 41 41 0,8 0,8 – –

Нерозподілений

прибуток

Доходи майбутніх

періодів

– – – – – –

Негативні

коригування

Непокритий збиток(–)

– 529 – 532 – 10,4 – 10,4 +3 13,0

Неоплачений капітал – – – –

–

–

Вилучений капітал – – – – – –

Разом реальний

капітал

5067 5090 100,0 100,0 23 100,0

223

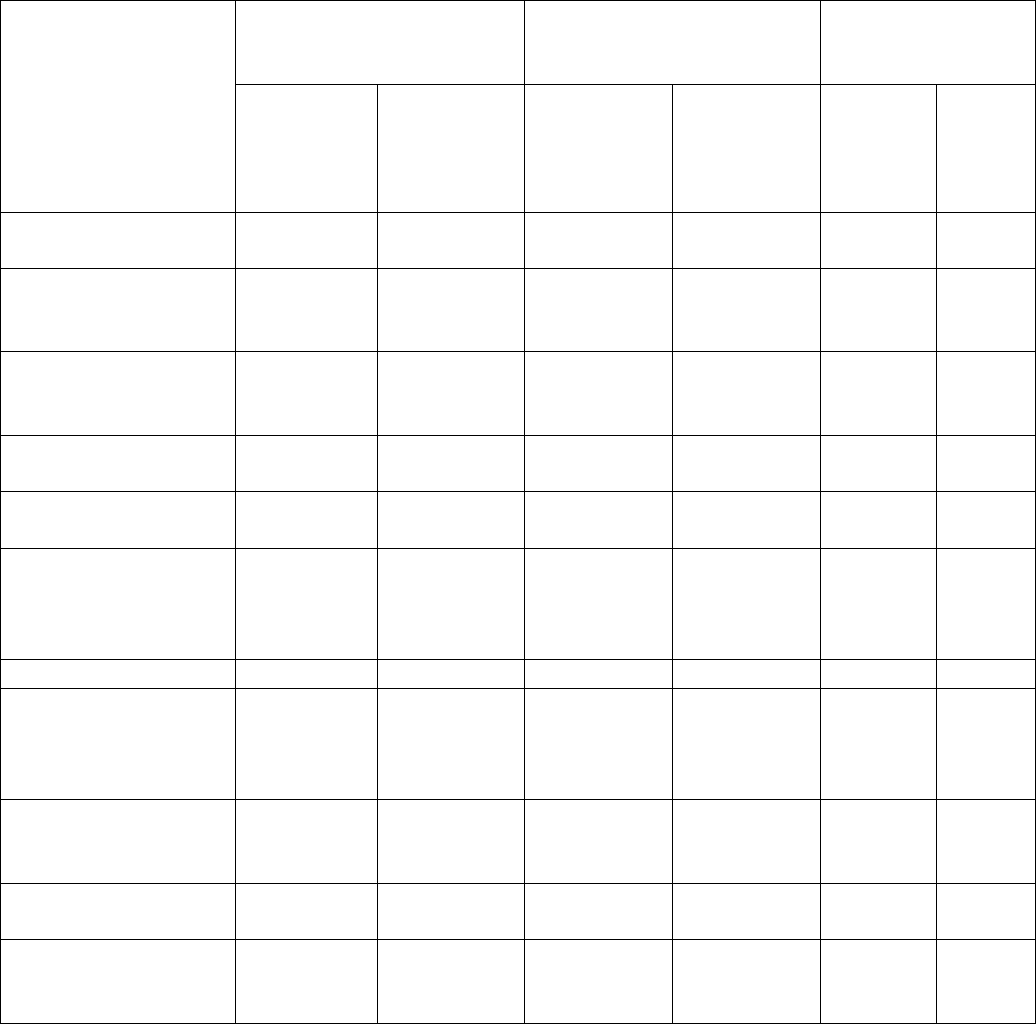

Таблиця 46

Аналіз структури позичених коштів (скоригованих) (у тис. грн..

Абсолютні величини

Питома вага (%) у

загальній величині

позичених коштів

Зміни

Показники

на початок

року

(періоду)

на початок

року

(періоду)

на початок

року

(періоду)

на початок

року

(періоду)

в

абсолют-

них

величин

ах

у

питомі

й вазі

Довготермінові

кредити банків

–

–

– – – –

Інші довготермінові

фінансові

зобов’язання

–

– – – – –

Відтерміновані

податкові

зобов’язання

– – – – – –

Інші довготермінові

зобов’язання

– – –

–

– –

Короткотермінові

кредити банків

54 37 1,9 1,1 – 17 – 2,5

Поточна

заборгованість за

довготерміновими

зобов’язаннями.

– – – – – –

Векселі видані 1 0 0,03 0 – 1 – 0,1

Кредиторська

заборгованість

за товари, роботи,

послуги

1155 1080 40,7 30,8 – 75 – 11,2

Поточні

зобов’язання

за розрахунками

1621 2354 57,1 67,2 +733 +109,8

Інші поточні

зобов’язання

7 34 0,25 0,97 +27 +4,0

Разом позичених

засобів

(скоригованих)

2838 3505 100,0 100,0 +667 100,0

За даними табл. 46 проводять аналіз структури і динаміки позичених коштів. У

ході аналізу визначають співвідношення довготермінових і короткотермінових

позичених коштів, банківських кредитів та кредиторської заборгованості.

Враховуючи те, що довготермінові кредити і позики зміцнюють фінансову

стійкість підприємства, корисно разом із коефіцієнтом співвідношення позичених і

власних коштів розглянути

коефіцієнт співвідношення короткотермінових

зобов’язань і перманентного капіталу, який обчислюють за формулою:

224

.

язання'зобовновідовготермііскоригованкапіталвласнийреальний

язання'зобовміновікороткотеріскоригован

К

.К.П/.З.К

+

=

Співвідношення позичених і власних коштів може перевищувати одиницю за

умови, що співвідношення короткотермінових зобов’язань та перманентного капіталу

не перевищує одиницю.

1. 5. Аналіз фінансової стійкості

Аналіз наявності і достатності реального власного капіталу

Відповідно до чинного нині законодавства України для оцінювання фінансової

стійкості підприємства вирішального значення набуває показник чистих активів, який

визначають як різницю суми активів, використовуваних для розрахунку, і суми

зобов’язань, взятих до розрахунку.

Активи підприємства використовують для розрахунків. Вони дорівнюють сумі

підсумків розділів балансу І “Позаобігові активи” і ІІ “Обігові активи” за мінусом

вартості власних акцій, викуплених в акціонерів (рядок 045 розділу ІІ балансу), а також

оцінювальних резервів за сумнівними боргами, якщо їх створювали (рядок 162 розділу ІІ

балансу).

Зобов’язання підприємства, взяті до розрахунку, дорівнюють сумі підсумків

розділів пасиву балансу ІІІ “Довгострокові зобов’язання” і ІV “Поточні зобов’язання”,

збільшеній на суми цільового фінансування (рядок 420, розділ ІІ пасиву) і зменшеній на

суми доходів майбутніх періодів (розділ V пасиву).

Згідно з чинним законодавством України для акціонерних товариств якщо по

закінченні другого і кожного наступного фінансового року вартість чистих активів

підприємства менша за його статутний капітал, підприємство зобов’язане

поінформувати про зменшення свого статутного капіталу до величини, що не

перевищує вартість його чистих активів. Тому різниця

реального власного і

статутного капіталів – основний вихідний показник стійкості фінансового стану

підприємства.

Наведемо алгоритм розрахунку даного показника:

225

різниця реального

власного капіталу = (реальний власний капітал) – (статутний

статутного капіталу капітал) = (статутний капітал + додатковий

капітал + резервний капітал + пайовий капітал +

інший додатковий капітал + нерозподілений

прибуток + доходи майбутніх періодів) –

непокритий збиток – вилучений капітал –

неоплачений капітал – статутний капітал =

(додатковий капітал) + (резервний капітал) +

(нерозподілений прибуток) + (доходи майбутніх

періодів) – (непокриті збитки) – (вилучений

капітал) – (неоплачений капітал).

Позитивні складові наведеного виразу можна умовно назвати

приростом

власного капіталу, а негативні складові – вилученням власного капіталу. Якщо

зростання власного капіталу перевищує його вилучення (або дорівнює йому), то різниця

реального власного капіталу та статутного капіталу є позитивною (або принаймні не є

негативною) і, відповідно, виконується мінімальна умова фінансової стійкості

підприємства.

Якщо приріст власного капіталу є меншим від його вилучення, то різниця

реального власного і статутного капіталів є негативною що свідчить про нестійкий

фінансовий стан підприємства.

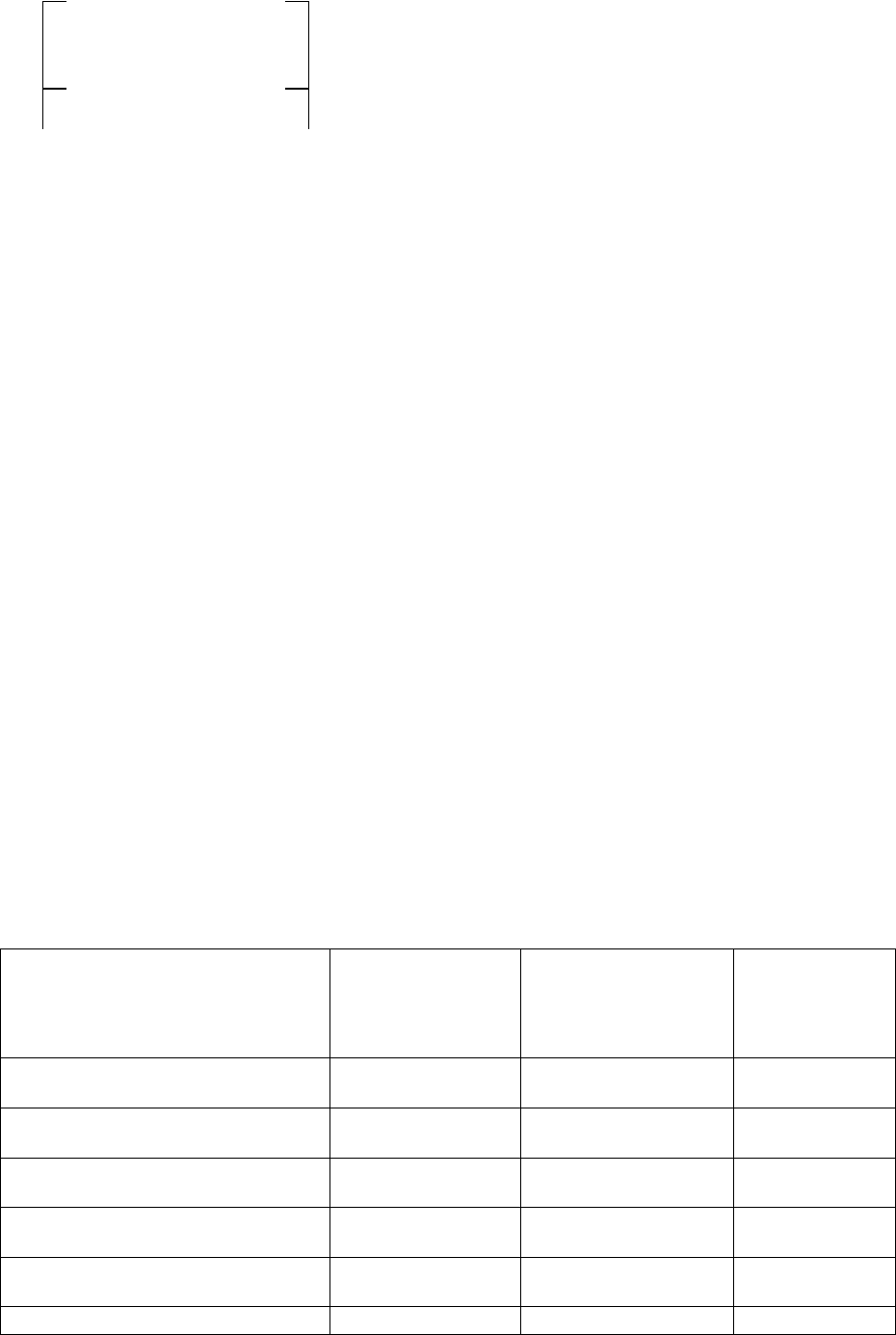

Таблиця 47

Аналіз різниці реального власного і статутного капіталів (у тис. грн.)

Показники

На початок

року (періоду)

На кінець року

(періоду)

Зміни

1. Пайовий капітал (рядок 310

роз-діл І).

–

– –

2. Додатковий вкладений капітал

(рядок 320 розділ І).

– – –

3. Інший додатковий капітал

(рядок 330 розділ І).

5492 5518 –

4. Резервний капітал (рядок 340

розділ І).

41 41 –

5.Нерозподілений прибуток

(рядок 350 розділ І).

– – –

6. Доходи майбутніх періодів

– – –

226

(рядок 630 розділ V).

7. Разом приріст власного

капіталу після створення

підприємства (п. 1+п. 2+п. 3+п.

4+п. 5+ п. 6).

–

–

–

8. Непокритий збиток (рядок 350

розділ І).

– 529 – 532

9. Неоплачений капітал (рядок

360 розділ І).

– – –

10. Вилучений капітал (рядок

370 розділ І).

- – –

11. Разом вилученого власного

капіталу (п. 8+п. 9+п. 10).

12. Різниця реального власного і

статутного капіталів (п. 7 – п.

11).

Аналіз різниці реального власного і статутного капіталів проводять у формі табл.

47. У ході аналізу встановлюють достатність величин реального власного капіталу.

У випадку визначення нестачі реального власного капіталу зусилля потрібно

спрямувати на збільшення прибутку, зростання рентабельності, погашення

заборгованості учасників (засновників) за внесками у статутний капітал, розподіл

чистого прибутку переважно на поповнення резервного капіталу.

1. 6. Аналіз платоспроможності і ліквідності

Платоспроможність підприємства є ознакою фінансової стійкості, суттю якого є

забезпеченість обігових активів довготерміновими джерелами формування. Більша чи

менша поточна платоспроможність (або неплатоспроможність) зумовлена більшим чи

меншим рівнем забезпеченості (або незабезпеченості) обігових активів

довготерміновими джерелами.

Для оцінювання платоспроможності підприємства використовують три

відносних показники, що відрізняються набором ліквідних активів, які розглядають як

покриття поточних пасивів.

Негайну платоспроможність підприємства характеризує

коефіцієнт абсолютної

ліквідності, що показує, яку частину поточної заборгованості може покрити організація

за рахунок наявних грошових коштів. Поточні зобов’язання складаються:

короткотермінових кредитів банків, кредиторської заборгованості, інших поточних

зобов’язань.

Показник розраховують за формулою:

.

)балансуІVрозділу610,600540,530,500рядки(язання'зобовпоточні

)балансуІІрозділу,230і220рядки(інвестиціїфінансовіпоточніікоштигрошові

К

.ал

−

=

227

Достатнє обмеження 2,0

..

≥

ла

К , поширене в економічній літературі, означає, що

кожного дня потрібно погашати 20% поточних зобов’язань підприємства, тобто у

випадку збереження залишку грошових коштів на рівні звітної дати (переважно за

рахунок забезпечення рівномірного надходження платежів від партнерів) поточну

заборгованість, наявну на звітню дату, можна погасити за 50 днів (1:0,2). Враховуючи

неоднорідну структуру термінів погашення заборгованості, даний норматив потрібно

вважати завищеним. Для одержання реальнішого й об’єктивнішого обмеження

необхідно на основі даних аналітичного обліку визначити середній термін погашення

кредитів і середній термін погашення кредиторської заборгованості. Тоді коефіцієнт

абсолютної ліквідності має бути не меншим за величину, що показує питому вагу

поточних зобов’язань, яка підлягає щоденній оплаті. Основним чинником підвищення

рівня абсолютної ліквідності є рівномірне і своєчасне погашення дебіторської

заборгованості.

язань'зобовпоточнихвеличиназагальна

.

остізаборгованкоїкредиторсь

погашеннятермінсередній

ІVрозділу610,600560,550,540,530рядки(

істьзаборгованкакредиторсь

банківкредитівміновихкороткотер

погашеннятермінсередній

ІVрозділу500рядок(

банківкредитиміновікороткотер

−

+

Платоспроможність підприємства з урахуванням майбутніх надходжень від

дебіторів характеризує коефіцієнт уточненої (поточної) ліквідності. Він показує, яку

частину поточної заборгованості підприємства може покрити в найближчій перспективі

за умови повного погашення дебіторської заборгованості:

)пасивурозділуІV610,600540,530,500рядки(

язання'зобовпоточні

)балансуІІрозділу210170,220,230рядки(

істьзаборгованадебіторськіінвестиціїфінансовіпоточні,коштигрошові

К

л

−

−

=

Достатнє обмеження означає, що грошові кошти і майбутні надходження від

поточної діяльності мають відшкодовувати поточні борги. Для підвищення рівня

уточненої ліквідності необхідно сприяти зростанню забезпеченості запасів власними

обіговими засобами, для чого потрібно збільшити власні обігові кошти й обґрунтовано

знизити рівень запасів.

228

Прогнозовані платіжні можливості підприємства за умови погашення

дебіторської заборгованості і реалізації наявних запасів відображає

коефіцієнт

покриття:

.

)пасивурозділуІV610,600540,530,500рядки(

язання'зобовпоточні

)ІІрозділу140100рядки(запаси)ІІрозділу210170рядки(істьзаборгован

адебіторськ)ІІрозділу240,230рядки(

інвестиціїфінансовіпоточніікоштигрошові

К

п

−

−+−

+

=

Достатнім є обмеження показника: 12

≥

п

К . Даний норматив для коефіцієнта

покриття можна вважати дещо завищеним. Без сумніву, що коефіцієнт покриття має

бути більшим за одиницю, але точніше для конкретної ситуації норматив можна

визначити лише на основі статистичної обробки широкого ряду даних вітчизняних і

закордонних компаній, які мають аналогічний профіль діяльності до того, що

аналізують.

Для підвищення рівня коефіцієнта покриття необхідно поповнювати реальний

власний капітал підприємства й обґрунтовано стримувати зростання позаобігових

активів і дебіторської заборгованості. На відміну від коефіцієнтів абсолютної

ліквідності та уточненої (поточної) ліквідності, що показують негайну і поточну

платоспроможність, коефіцієнт покриття відображає прогноз платоспроможності на

доволі віддалену перспективу.

Різні показники ліквідності не тільки дають різнобічну характеристику

платоспроможності підприємства при різному рівні обліку ліквідних активів, а й

відповідають інтересам різних зовнішніх показників аналітичної інформації. Так, для

постачальників товарів (робіт, послуг) найцікавішим є коефіцієнт абсолютної

ліквідності (Каб). Банк, що кредитує дане підприємство, більше уваги приділяє

коефіцієнтові уточненої ліквідності (К

л

). Потенційні і дійсні акціонери підприємства

більшою мірою оцінюють його платоспроможність за коефіцієнтом покриття (К

п

).

Загальну платоспроможність підприємства визначають, як здатність покрити всі

зобов’язання підприємства (короткотермінові і довготермінові) всіма її активами.

Коефіцієнт загальної платоспроможності розраховують за формулою:

229

.

)VрозділупідсумокІVрозділу

підсумокІІІрозділупідсумокІІрозділу420рядок(

вапідприємстязання'зобов

)балансуІІрозділу270рядокбалансуІІрозділу080рядок(

вапідприємстактиви

К

.п.з

−

++

+

=

Достатнім є обмеження для коефіцієнта:

.2К

.п.з

≥

Основним чинником, що зумовлює загальну платоспроможність, є наявність у

підприємства реального власного капіталу. Аналіз показників платоспроможності

підприємства проводять на основі табл. 48, що містить поряд із фактичними значеннями

коефіцієнтів на початок і кінець звітного періоду їх об’єктивні обмеження.

Таблиця 48

Аналіз платоспроможності підприємства

Показники

Об’єктивні

обмеження

На

початок

року

(періоду)

На кінець

року

(періоду)

Зміни за

рік

Коефіцієнт абсолютної

ліквідності (К

а.л.

)

≥ 0,2

0,86 0,81 -0,77

Коефіцієнт уточненої

ліквідності (К

л.

)

≥ 1 0,003 0,01 +0,007

Коефіцієнт покриття

(К

п.

)

≥ 2 0,8 1,4 +0,6

Коефіцієнт загальної

платоспроможності

(К

з.п.

)

≥ 2 1,5 1,2 – 0,3

Для прогнозу зміни платоспроможності підприємства на практиці

використовують

коефіцієнт відновлення (втрати) платоспроможності, який

обчислюють за формулою:

.

ожностіплатоспромакоефіцієнтзначеннянормативне

періодзвітнийза

ожностіплатоспром

акоефіцієнтзміна

періодузвітного

тривалість

ності

ожплатоспром)втрати(

явідновленнперіод

періодукінецьна

ожностіплатоспром

коефіцієнт

К

.п.в

×

+

=

Як коефіцієнт платоспроможності, за допомогою якого здійснюють прогноз,

230

використовують коефіцієнт покриття, нормативне значення якого беруть на рівні 2. За

період відновлення платоспроможності беруть 6 місяців, за період її втрати – 3 місяці.

Коефіцієнт відновлення платоспроможності, що має значення більше за 1,

свідчить про наявність тенденції відновлення платоспроможності підприємства

протягом 6 місяців. Значення коефіцієнта менше за 1 показує відсутність такої тенденції

у звітному періоді.

Коефіцієнт втрати платоспроможності, що має значення менше за 1, свідчить про

наявність тенденції втрати платоспроможності протягом 3 місяців.

Прогноз зміни платоспроможності підприємства можна складати за допомогою

коефіцієнта відновлення (втрати) платоспроможності, а також на основі значень

коефіцієнтів абсолютної ліквідності, уточненої (поточної) ліквідності, загальної

платоспроможності та їх нормативних значень. При цьому можливі варіації тривалості

періоду відновлення (втрати) платоспроможності залежно від мети аналізу.

1. 7. Аналіз забезпеченості запасів джерелами їх формування

Наступним завданням після аналізу наявності і достатності власного капіталу є

аналіз наявності та достатності джерел формування запасів.

Співвідношення вартості запасів і величини власних та позичених джерел їх

формування – один з найважливіших чинників стійкості фінансового стану

підприємства разом зі співвідношенням реального власного і статутного капіталів.

Рівень забезпеченості запасів джерелами формування є причиною того чи іншого рівня

поточної платоспроможності (або неплатоспроможності) підприємства.

Найбільш узагальненим показником фінансової стійкості є

надлишок або

недостача

джерел засобів для формування запасів, яку визначають як різницю

величини джерел засобів і величини запасів. При цьому мають на увазі забезпеченість

певними видами джерел (власними, кредитними й іншими позиченими), бо достатність

суми всіх можливих видів джерел (враховуючи кредиторську заборгованість та інші

поточні зобов’язання) гарантує тотожність підсумків активу і пасиву балансу.

Загальна величина запасів підприємства дорівнює сумі величин за рядками 100

–

162 розділу ІІ “Оборотні активи” балансу.

Для характеристики джерел формування запасів використовують кілька

показників, що відображають різний рівень охоплення різних видів джерел:

– наявність власних обігових коштів дорівнює різниці величини реального

власного капіталу (див. табл. 45) і суми величин позаобігових активів (підсумок

розділу І “Позаобігові активи”);