Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

231

– наявність довготермінових джерел формування запасів знаходимо так:

одержаний результат з попереднього розрахунку збільшуємо на суму

довготермінових зобов’язань (підсумок розділу ІІІ “Довготермінові

зобов’язання”);

– загальна величина основних джерел формування запасів дорівнює сумі

довготермінових джерел (попередній результат) і поточних зобов’язань (рядки

440, 450 розділу ІV “Поточні зобов’язання”).

Трьом показникам наявності джерел формування запасів відповідають такі три

показники забезпеченості запасів джерелами їх формування:

•

надлишок (+) або недостача (–) власних обігових коштів дорівнює різниці

величини власних обігових коштів і величини запасів;

• надлишок (+) або недостача (–) довготермінових джерел формування

запасів

дорівнює різниці величини довготермінових джерел формування запасів і

величини запасів;

• надлишок (+) або недостача (–) загальної величини основних джерел

формування запасів дорівнює різниці величини основних джерел формування

запасів і величини запасів.

Обчислення трьох показників забезпеченості запасів джерелами їх формування

дає змогу класифікувати фінансові ситуації за рівнем їх стійкості. Можна виділити

чотири типи поданих нижче фінансових ситуацій.

1.

Абсолютна стійкість фінансового стану трапляється рідко і є крайнім типом

фінансової стійкості. Вона задається системою умов:

1а) надлишок (+) власних обігових коштів або рівність величин власних обігових

коштів і запасів.

2.

Нормальна стійкість фінансового стану гарантує його платоспроможність:

2а) недостача (–) власних обігових коштів;

2б) надлишок (+) довготермінових джерел формування запасів або рівність

величин довготермінових джерел і запасів.

3.

Нестійкий фінансовий стан пов’язаний із порушенням платоспроможності,

при якому зберігається можливість відновлення рівноваги за рахунок поповнення

реального власного капіталу і зростання власних обігових коштів, а також за рахунок

додаткового залучення довготермінових кредитів і позичених коштів:

3а) недостача (–) власних обігових коштів;

3б) недостача (–) довготермінових джерел формування запасів;

232

3в) надлишок (+) загальної величини основних джерел формування запасів або

рівність основних джерел і запасів;

4.

Кризовий фінансовий стан наявний тоді, коли підприємство перебуває на

межі банкрутства, оскільки в даній ситуації грошові кошти, інші фінансові

інвестиції, дебіторська заборгованість та інші обігові активи не покривають

навіть його кредиторської заборгованості:

4а) недостача (–) власних обігових запасів;

4б) недостача (–) довготермінових джерел формування запасів;

4в) недостача (–) загальної величини основних джерел формування запасів.

Оскільки позитивним чинником фінансової стійкості є наявність джерел

формування запасів, а негативним – величини запасів, то основними шляхами виходу з

нестійкого і кризового фінансового стану (ситуації 3 і 4) будуть: поповнення джерел

формування запасів й оптимізація їх структури, а також обґрунтоване зниження рівня

запасів.

Найбільш безризиковим способом поповнення джерел формування запасів

необхідно визнати зростання реального власного капіталу за рахунок нагромадження

нерозподіленого прибутку. Зниження рівня запасів відбувається у результаті

нормування залишків запасів, а також реалізації невикористаних товарно-матеріальних

цінностей.

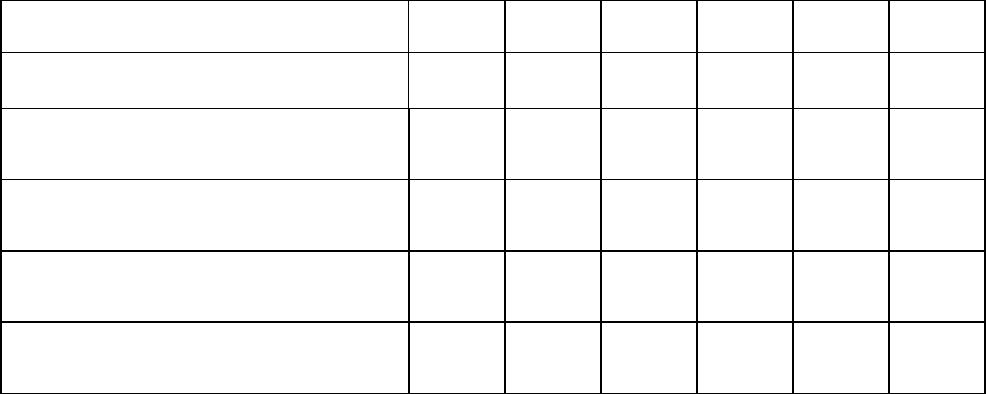

Аналіз забезпеченості запасів джерелами проводять на основі табл. 49.

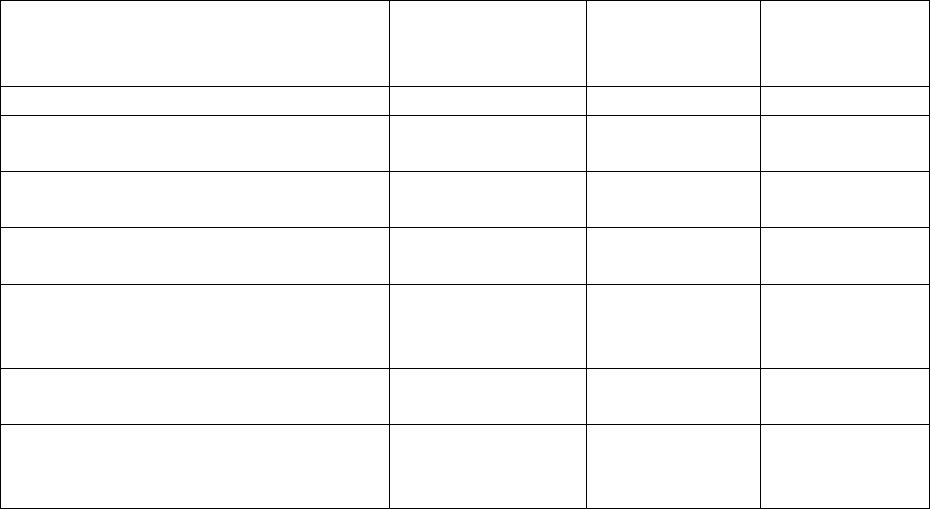

Таблиця 49

Аналіз забезпеченості запасів джерелами (у тис. грн.)

Показники

На початок

року (періоду)

На кінець

року

(періоду)

Зміни

1. Реальний власний капітал. 5067 5090 +23

2. Необоротні активи (підсумок

розділу І балансу).

4516 4418 – 98

3. Наявність власних обігових

коштів (п. 1 – п. 2).

551 672 +121

4. Довготермінові зобов’язання

(підсумок розділу ІІІ).

– – –

5. Наявність довготермінових

джерел формування запасів (п. 3 +

п. 4).

551 672 +121

6. Поточні зобов’язання (рядок 500

+ рядок 510 розділу ІV).

54 37 – 17

7. Загальна величина основних

джерел формування запасів (п. 5 +

п. 6).

605 705 100

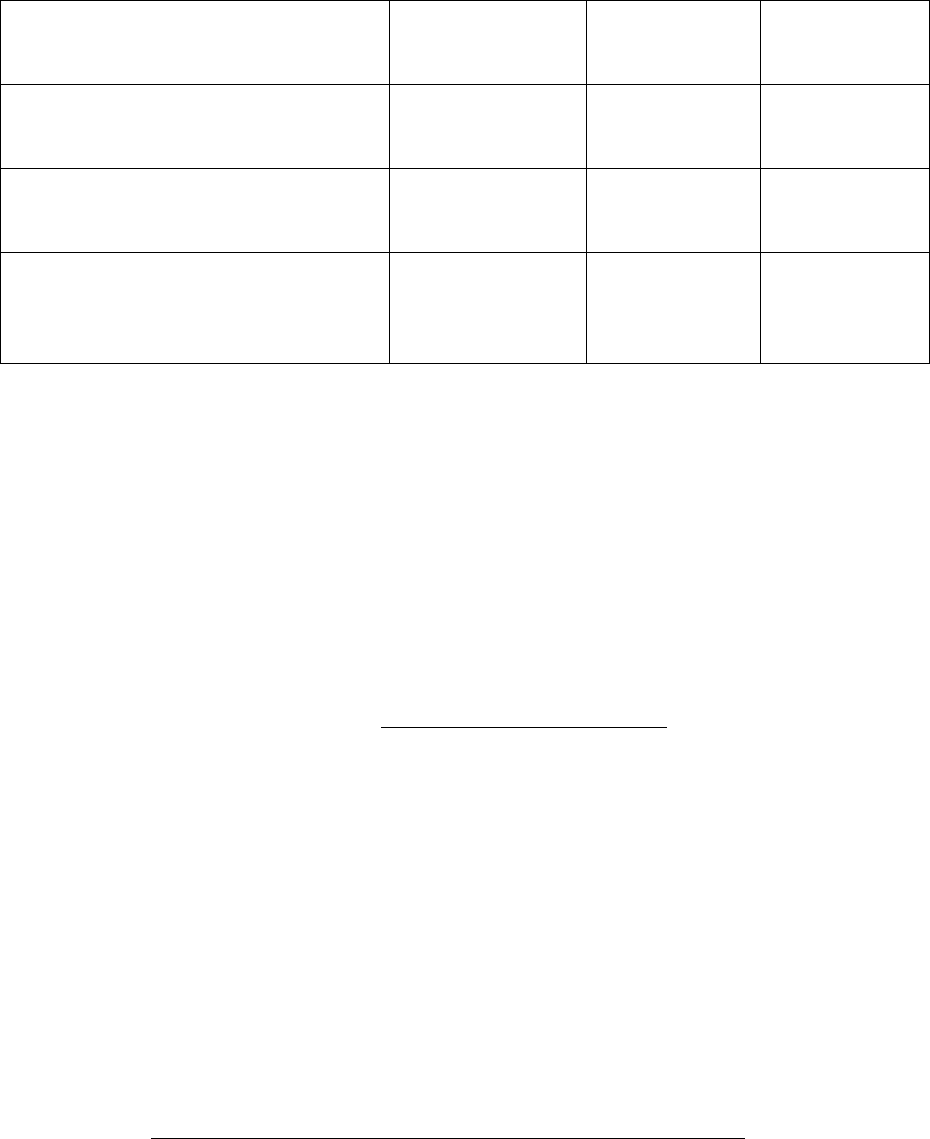

233

8. Загальна величина запасів (сума

рядків 100 – 150 розділу ІІ

балансу).

1349 2330 +981

9. Надлишок (+) або недостача (–)

власних обігових коштів (п. 3 – п.

8).

– 798 – 1658 – 860

10. Надлишок (+) або недостача (–)

довготермінових джерел

формування запасів (п. 5 – п. 8).

– 798 – 1658 – 860

11. Надлишок (+) або недостача (–)

загальної величини основних

джерел формування запасів (п. 7 –

п. 8).

– 744 – 1625 – 881

Разом із абсолютними показниками фінансову стійкість підприємства

характеризують фінансові коефіцієнти.

Наявність власних оборотних коштів відображають коефіцієнти маневрування і

коефіцієнти автономії джерел формування запасів.

Коефіцієнт маневреності дорівнює співвідношенню власних обігових коштів

підприємства до реального власного капіталу:

капіталвласнийреальний

коштиобіговівласні

К

м

= .

Він показує, яка частина власного капіталу підприємства перебуває у мобільній

формі, що дає змогу доволі вільно маневрувати капіталом. Високі значення коефіцієнта

маневрування позитивно характеризують фінансовий стан, але яких-небудь

обґрунтованих на практиці нормальних значень показника нема. Як опосередкований

орієнтир для оптимальних рівнів коефіцієнта можна розглядати значення ≤ 0,5.

Коефіцієнт автономії джерел формування запасів показує питому вагу

власних обігових коштів у загальній сумі основних джерел формування запасів:

.

..

запасівформуванняджерелосновнихвеличиназагальна

коштиобіговівласні

К

да

=

Зростання коефіцієнта відображає тенденцію до зниження залежності

підприємства від позичених джерел фінансування господарського кругообігу, і тому це

оцінюють позитивно.

Достатність власних обігових коштів показує

коефіцієнт забезпеченості запасів

власними джерелами

, який дорівнює співвідношенню величини власних обігових

коштів до вартості запасів підприємства:

234

.

.

запаси

коштиобіговівласні

К

заб

=

Для промислових підприємств нормальне обмеження показника має такий

вигляд:

8,06,0

.

÷≥

заб

К . Крім цього, коефіцієнт забезпеченості запасів власними

джерелами має бути обмежений знизу значеннями коефіцієнта автономії джерел

формування запасів для того, щоб підприємство не опинилось на межі банкрутства:

... дкоб

КК ≥ , що випливає зі сформульованої вище класифікації фінансових ситуацій за

рівнем стійкості.

Згідно з методичними положеннями щодо оцінювання фінансового стану

підприємств визначають

коефіцієнт забезпеченості власними коштами, що дорівнює

відношенню величини власних обігових коштів до величини обігових активів (підсумок

розділу ІІ балансу):

.

.

активиобігові

коштиобіговівласні

К

заб

=

Згадані документи встановлюють нормальне обмеження для даного показника:

1,0

.

≥

заб

К . Якщо коефіцієнт забезпеченості власними коштами на кінець звітного

періоду має значення менше за 0,1, то структуру балансу підприємства вважають

незадовільною, а саме підприємство – платоспроможним.

Аналіз динаміки коефіцієнтів маневрування, автономії джерел формування

запасів, забезпеченості запасів власними джерелами, забезпеченості обігових активів

власними джерелами за ряд суміжних звітних періодів дає змогу виявити тенденцію

зміни фінансового стану підприємства.

1. 8. Аналіз ефективності використання нематеріальних активів

Згідно з чинним законодавством ведення бухгалтерського обліку вкладення

капіталу в нематеріальні активи – новий об’єкт аналізу й обліку. Питома вага їх у майні

підприємства в даний час на вітчизняних підприємствах дуже низька, і нема можливості

провести порівняння з аналогічними документами підприємств у країнах з розвинутою

економікою. Тому практичний досвід організації обліково-аналітичного забезпечення

управління нематеріальними активами ще недостатній і не дає змоги провести глибокі

235

узагальнення і дати корисні рекомендації.

Через відсутність цифрової інформації по окремих групах нематеріальних активів

на Тернопільському фарфоровому заводі, як і на інших підприємствах, а також через

відсутність інформації за аналогічний період нема можливості провести аналіз у

динаміці.

Враховуючи ці обставини, ми змушені використати умовний цифровий приклад,

поданий у табл. 50.

Основними завданнями аналізу використання нематеріальних активів є:

– аналіз обсягу і динаміки нематеріальних активів;

– аналіз структури і стану нематеріальних активів за видами, термінами

використання і правової захищеності;

– аналіз дохідності (рентабельності) і фондовіддачі нематеріальних активів;

– аналіз ліквідності нематеріальних активів і рівня ризику вкладення капіталу в

нематеріальні активи.

Для аналізу нематеріальних активів розробляють систему економічних

показників, що характеризують статику (стан) і динаміку (рух) об’єкта, який вивчають.

Особливе значення для аналізу мають показники ефективності використання

нематеріальних об'єктів, що відображають рівень їх впливу на фінансовий стан і

фінансові результати діяльності підприємства.

На основі даних бухгалтерського балансу (форма 7) і приміток до нього (форма

11) можна провести аналіз динаміки змін в обсязі нематеріальних активів усього і за

видами за звітний період порівняно з даними базового періоду (табл. 50).

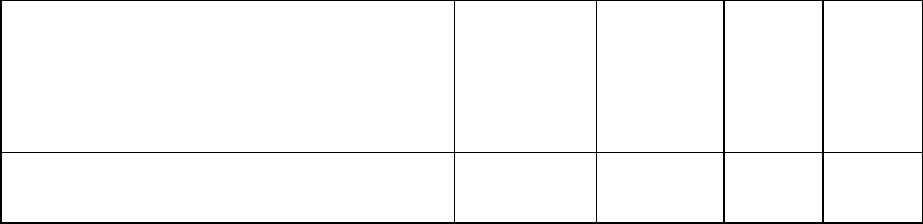

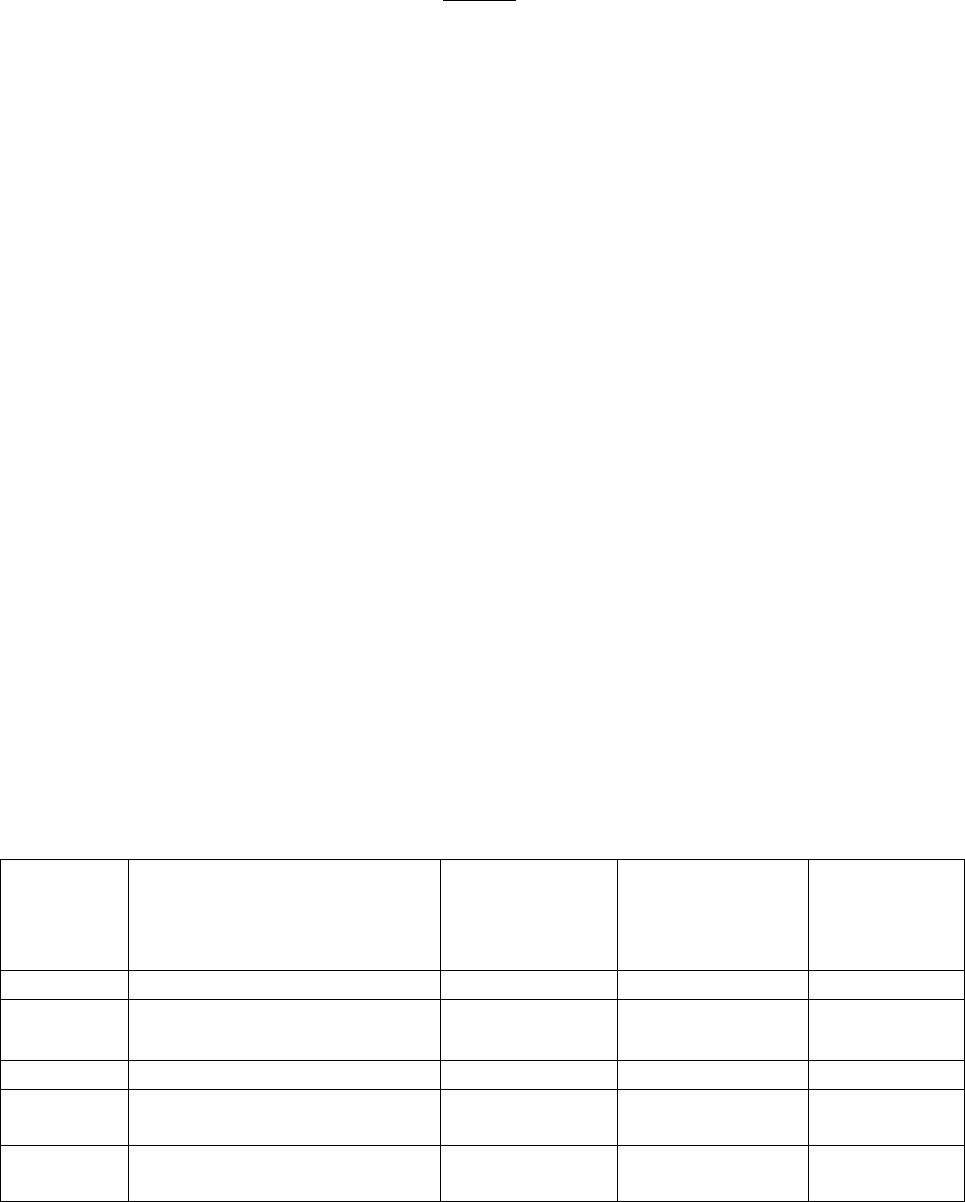

Таблиця 50

Аналіз обсягу і динаміки нематеріальних активів

Показники

Базовий

рік

Звітний

рік

Абсо-

лютне

відхи-

лення

Темп

зроста-

ння %

до

базово-

го року

1. Права користування природними

ресурсами

850 740 – 110 87,1

236

2. Права користування майном

3. Права на знаки для товарів і послуг

4. Права на об’єкти промислової власності 2901 4438 1538 153,0

5. Авторські та суміжні з ними права 360 650 290 180,5

6. Гудвіл

7. Інші нематеріальні активи 26 40 14 153,0

РАЗОМ 4137 5868 1731 141,8

Як видно з даних таблиці 50, підприємство активно використовує у своїй роботі

права на об’єкти промислової власності, результати інтелектуальної діяльності.

Нематеріальні активи неоднорідні за своїм складом, характером використання чи

експлуатації у процесі виробництва за рівнем впливу на фінансовий стан і результати

господарської діяльності. Тому необхідний диференційований підхід до їх оцінювання. З

цією метою проводять класифікацію і групування нематеріальних активів за різними

причинами. Таким чином, з’являється можливість аналізу структури нематеріальних

активів.

Найважливішим для аналізу нематеріальних активів є аналітичне обстеження за

видами, джерелами придбання, термінами корисного використання та за рівнем правової

захищеності, престижності, ліквідності ризику вкладень капіталу в нематеріальні

об’єкти.

Для аналізу зміни структури нематеріальних активів за видами складають табл.

51.

Таблиця 51

Аналіз структури нематеріальних активів

Базовий рік Звітний рік Відхилення

Показники

Сума

У % до

підсумку

Сума

У % до

підсумку

Сума

У % до

підсумку

1. Права користування природними

р

ес

ур

сами

850 20,5 740 12,6 –110 7,9

2. Права користування майном

237

3. Права на знаки для товарів і послуг

4. Права на об’єкти промислової

власності

2901 70,1 4438 75,5 1537 +5,5

5. Авторські та суміжні з ними права

360 8,7 650 11,1 290 2,4

6. Гудвіл

7. Інші нематеріальні активи

26 0,7 40 0,7 14 –

РАЗОМ

4137 100,0 5868 100,0 1731 –

З даних табл. 51 видно, що в структурі нематеріальних активів найбільшу питому

вагу мають права на об’єкти промислової власності (більше 70%).

Зростання рівня цього виду активів у звітному періоді можна оцінити позитивно,

тому що ці вкладення спрямовані на вдосконалення якісних параметрів виробництва і

продукції. Далі необхідно проаналізувати структуру вкладень в об'єкти промислової

власності, виділити у їх складі найефективніші види.

За аналогічною схемою (за формою табл. 51) проводять аналіз структури

нематеріальних активів за іншими ознаками групування.

При аналізі структури нематеріальних активів за джерелами надходження

виділяють наступні групи об’єктів.

Нематеріальні активи – всього (тис. грн.),

у тому числі:

а) внесені засновниками;

б) придбані за плату або в обмін на інше майно;

в) одержані безпосередньо від фізичних і юридичних осіб;

г) субсидії державних органів.

При аналізі структури нематеріальних активів за рівнем правової захищеності

виділяють наступні групи об’єктів.

Нематеріальні активи – всього, (тис грн.), у тому числі захищені:

а) патентами на винаходи;

б) зареєстровані ліцензіями;

в) свідоцтвами на корисну модель;

г) патентами на промислові взірці;

д) свідоцтвами на торгову марку;

238

е) авторськими правами.

Для аналізу структури нематеріальних активів за термінами корисного

використання складають таблицю (табл. 52).

Таблиця 52

Структура нематеріальних активів за термінами корисного використання

Показники

1 2 3 4 5 6 7 8 9 10 більше

10

Разом

Нематеріальні активи,

тис. грн.

– 690 – – 3100 400 900 38 – – 740 5868

У % до підсумку – 11,8 – – 52,8 6,8 15,3 0,7 – 12,6 100,0 –

З табл. 52 видно, що середній термін корисного використання результатів

інтелектуальної власності становить 5–7 років. У сучасних умовах достатнім є термін

“життя” промислових новинок.

Більше 10-річного терміну корисного використання мають нематеріальні активи:

права на користування землею, природними та іншими ресурсами. У структурі

нематеріальних активів їх питома вага становить 12,6%, що в умовах України є

прийнятою величиною.

У країнах з дефіцитом трудових ресурсів і землі цей показник значно вищий.

При аналізі структури вибуття нематеріальних активів об’єкти групують за

наступними напрямками.

Вибуло в звітному періоді нематеріальних активів – всього (тис. грн.), у тому

числі через такі причини:

а) списання після закінчення терміну служби;

б) списання раніше встановленого терміну служби;

в) продаж виняткових прав;

г) безкоштовна передача нематеріальних об’єктів.

Престижність чи значимість нематеріальних об’єктів можна оцінити лише

експертним шляхом. Існує багато чинників, що стримують реалізацію виняткових

особливостей або властивостей, характерних для цих об’єктів. До таких чинників

належать: несвоєчасність винаходу, дорожнеча, обмеження кола споживачів, недостатня

правова захищеність. Тому експерти використовують як основний критерій

престижності нематеріальних об’єктів спектр можливого корисного використання їх

властивостей на трьох рівнях: міжнародному, загальнонаціональному, галузевому або

239

регіональному.

Вкладення капіталу в нематеріальні активи за рівнем ліквідності і ризику можна

оцінити за трьома категоріями: високоліквідні, обмежено ліквідні, низьколіквідні. Ця

класифікація є відносною. Переважно вкладення капіталу в нематеріальні активи при

оцінюванні ліквідності майна підприємства прийнято відносити до низьколіквідних,

тобто їх реалізованість є нижчою за реалізованість основних і обігових активів. Тому

при необгрунтованому збільшенні питомої ваги нематеріальних активів у майні

підприємства структура балансу погіршується, знижуються показники поточної

ліквідності, зменшується фондовіддача позаобігових активів і сповільнюється обіг

всього капіталу.

Зростання нематеріальних активів, як правило, призводить до зменшення

величини власного оборотного капіталу. В результаті погіршуються показники

забезпеченості підприємства обіговими коштами. Фінансові недостачі покривають за

рахунок позичених і додатково залучених джерел, що створює фінансову напругу і

спричиняє труднощі у фінансуванні поточної операційної діяльності підприємства.

Нематеріальні активи отримують з метою одержання економічного ефекту від їх

використання при виробництві продукції, виконанні робіт, наданні послуг.

У більшості випадків нематеріальні активи – вкладення в об’єкти промислового

призначення: купівля ліцензії на використання технології виготовлення продукції;

витрати на надання технічної допомоги й інженерних послуг з проектування і

розташування виробничих потужностей, організації управління технологічними

процесами, збуту й обслуговування ліцензованих виробів. Тому ефективність цих

вкладень потрібно розглядати з позиції підвищення прибутковості виробництва.

Розрахунок ефективності використання нематеріальних активів пов’язаний з

великими труднощами і потребує комплексного підходу. Ефект від придбання

підприємством права використання запатентованого виробничого досвіду і знань, а

також ноу-хау (незапатентованого досвіду) можна визначити лише за результатами

реалізації підприємством продукції, виробленої з використанням ліцензії і ноу-хау.

Однак обсяг продаж залежить від багатьох інших чинників (ціни, попиту, якості товару),

і виявити дію кожного з них дуже важко.

Ефективність придбання ліцензії і ноу-хау залежить також від розмірів

одноразових виплат за них; від термінів фінансування й обсягу капітальних вкладень

підприємства у виробничий та інші фонди; поточних витрат, пов’язаних з

виготовленням і збутом ліцензованої продукції.

240

Розрахунок економічного ефекту (Е) використання ліцензії і ноу-хау за період Т

можна розрахувати за формулою:

∑

=

+

−

=

T

t

tt

ф

p

SR

0

)1(

ε

,

де

Т – період використання ліцензії;

R

t

– вартісна оцінка результату використання ліцензованої технології у році t;

S

t

– витрати, пов’язані з використанням ліцензованої технології у році t;

Р – ставка дисконтування (зведення різночасових витрат до порівнянного за

часом).

Витрати, пов’язані з використанням ліцензій, складаються з двох частин:

а) патентів за право користування ліцензіями, здійснюваних у формі одноразових

або періодичних фіксованих платежів, або платежів у формі відрахувань з прибутку або

обсягу реалізації ліцензованої продукції;

б) поточних витрат на виробництво і збут ліцензованої продукції.

Кінцевий ефект використання нематеріальних активів відображається у загальних

результатах господарської діяльності: зниженні витрат на виробництво, зменшенні

обсягів збуту продукції, зростанні прибутку, підвищенні платіжності і стійкості

фінансового стану. Враховуючи це, основним принципом управління динамікою

нематеріальних активів є формула: потрібно збільшувати темпи зростання віддачі

капіталу. Інакше кажучи, у динаміці темпи зростання виручки від реалізації продукції

або прибутку мають випереджувати темпи зростання нематеріальних активів.

Таблиця 53

Аналіз ефективності нематеріальних активів

№ з/п Показники Базовий рік Звітний рік

Звітний рік

у %

до базового

року

1. Нематеріальні активи 4137 5868 141,8

2. Виручка від реалізації

продукції (робіт, послуг)

12145 18946 156,0

3. Прибуток від реалізації 2230 3790 170,0

4. Дохідність нематеріальних

активів (пок. 3: пок. 1)

0,54 0,65 120,3

5. Фондовіддача

нематеріальних активів

2,9 3,2 110,3